Tamanho do mercado de gerenciamento de superfície de ataque, análise de participação e indústria, por implantação (no local e nuvem), por tipo de empresa (pequenas e médias empresas (PMEs) e grandes empresas), por setor (TI e Telecom, BFSI, varejo e comércio eletrônico, saúde, manufatura, governo, aeroespacial e defesa, e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

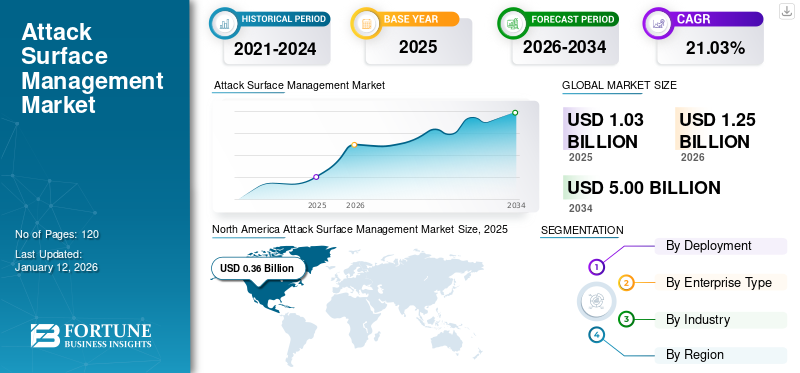

O tamanho do mercado global de gerenciamento de superfície de ataque foi avaliado em dólares americanos1.03bilhão em 2025 e deverá crescer de USD1,25bilhões em 2026 para dólares americanos5bmilhão até 2034, exibindo um CAGR de21,03%durante o período de previsão. A América do Norte dominou o mercado global de gerenciamento de superfície de ataque com uma participação de34,97%em 2025.

O gerenciamento da superfície de ataque envolve a identificação, monitoramento e controle contínuos de ativos internos e externos conectados à Internet para detectar possíveis pontos de ataque e vulnerabilidades. A superfície de ataque de uma organização cresce constantemente devido a fatores como o uso da nuvem e o número crescente de dispositivos conectados. Isso torna um desafio para as organizações acompanhar todas as suas vulnerabilidades e enfrentá-las.

As organizações estão a testemunhar um crescimento significativo no mercado devido à crescente consciência da necessidade de detectar e abordar vulnerabilidades nos seus sistemas de saúde digitais. Com a mudança em direçãotransformação digital, uso da nuvem e trabalho remoto, as empresas enfrentam superfícies de ataque mais complexas que são vulneráveis a diversas ameaças cibernéticas.

- À medida que o mundo se torna mais conectado e dependente da tecnologia digital, o crime cibernético está a aumentar. Um estudo descobriu que, em 2023, houve um aumento significativo nos ataques cibernéticos, com mais de 343 milhões de pessoas afetadas. Entre 2021 e 2023, as violações de dados aumentaram 72%, superando o recorde anterior.

A pandemia da COVID-19 aumentou a utilização de soluções de gestão de superfícies de ataque. A pandemia e o aumento do trabalho remoto também aumentaram a quantidade de ativos externos e de metas que as equipes de segurança precisam proteger. Em 2019, 38% dos ataques bem-sucedidos foram devidos a shadow IT, configurações incorretas e exposições ocultas à Internet que poderiam ter sido evitadas com uma melhor visibilidade da superfície de ataque.

Além disso, de acordo com um relatório da Trend Micro, 43% dos líderes empresariais e de TI acreditam que a superfície de ataque está a crescer incontrolavelmente, com 73% a expressarem preocupação com o tamanho da sua superfície de ataque digital. Este aumento nos ataques de superfície impulsionou o crescimento do mercado de gerenciamento de superfície de ataque.

IMPACTO DA IA GERATIVA

Aumento dos investimentos das empresas em ferramentas de defesa cibernética para aumentar a demanda por soluções generativas de IA

A crescente adoção deIA generativaoferece perspectivas de crescimento significativas para empresas em todo o mundo. As empresas estão investindo mais em ferramentas de automação e resposta a ataques cibernéticos, especialmente em IA e IA generativa. A superfície de ataque está a expandir-se rapidamente, levantando preocupações sobre a IA oculta e os riscos potenciais associados à partilha de dados sensíveis com sistemas inseguros.

- Março de 2024:A Tenable revelou novas melhorias no ExposureAI, os recursos e serviços generativos de IA em sua plataforma Tenable One Exposure Management. As atualizações mais recentes permitem que os usuários delineiem com eficiência caminhos de ataque importantes, interajam com um assistente de IA e obtenham orientação precisa sobre como reduzir riscos com base na inteligência.

Tendências do mercado de gerenciamento de superfície de ataque

Convergência do gerenciamento de superfície de ataque com outras capacidades de segurança para impulsionar o crescimento do mercado

O Attack Surface Management (ASM) tende a se fundir com outros recursos de segurança, como Extended Detection and Response (XDR), para fornecer uma visão completa da segurança de uma organização. No futuro, estas funções poderão ser mais integradas, proporcionando uma plataforma unificada para lidar com superfícies de ataque e enfrentar ameaças à segurança.

A fusão de funções pode tornar as operações de segurança mais eficientes, reduzindo o número de ferramentas necessárias. Esta integração oferece uma perspectiva mais ampla sobre segurança, ajudando a identificar ameaças e pontos fracos de forma mais eficaz.

- Em setembro de 2023,CrowdStrike Holdings, Inc., uma empresa que se concentra na proteção de endpoints, cargas de trabalho em nuvem, identidade e dados por meio de serviços baseados em nuvem, revelou que comprará a Reposify Ltd. A Reposify oferece uma plataforma para gerenciar superfícies de ataque externas. Ele verifica a Internet em busca de ativos expostos de uma organização para identificar e remover riscos potenciais de ativos vulneráveis e desconhecidos antes que os invasores possam explorá-los.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de gerenciamento de superfície de ataque

Expandindo a pegada digital das empresas para impulsionar o crescimento do mercado

À medida que as organizações aproveitam novas oportunidades e impulsionam a inovação, a sua presença digital cresce, aumentando o risco de ataques cibernéticos. Isso inclui sites, aplicativos, serviços em nuvem, mídias sociais e dispositivos IoT. Com este rápido crescimento, torna-se um desafio para as organizações monitorar todos os ativos e detectar vulnerabilidades.

Por exemplo, com base em estudos do setor, quase 70% das organizações reconheceram enfrentar pelo menos um ataque cibernético originado de um ativo desconhecido, não gerenciado ou mal gerenciado voltado para a Internet. Além disso, as organizações com um maior número de ativos de TI e, portanto, com maiores superfícies de ataque, eram quase duas vezes mais propensas a múltiplos ataques cibernéticos.

FATORES DE RESTRIÇÃO

Integração e complexidade do ambiente provavelmente dificultarão o crescimento do mercado

Uma das principais dificuldades do mercado é a exigência de que o ASM funcione facilmente com as ferramentas atuais de segurança cibernética, como plataformas SIEM, sistemas de proteção de endpoint e scanners de vulnerabilidade. No entanto, mesclar sistemas diferentes pode ser difícil e levar muito tempo, especialmente se eles tiverem protocolos, formatos de dados ou APIs diferentes.

A integração de soluções de gerenciamento de superfície de ataque à infraestrutura existente pode levar a problemas de compatibilidade, silos de dados e desafios de interoperabilidade para as organizações. Gerenciar a superfície de ataque em diversos ambientes de TI, incluindo infraestrutura em nuvem, sistemas legados, aplicativos de terceiros e dispositivos IoT, pode ser difícil e impactar o crescimento do mercado global.

Análise de segmentação de mercado de gerenciamento de superfície de ataque

Por análise de implantação

Aumento na adoção de soluções baseadas em nuvem devido à sua facilidade de uso para impulsionar a expansão do mercado

Por implantação, o mercado foi classificado em local e nuvem. A implantação em nuvem dominou o mercado de gerenciamento de superfície de ataque com uma participação de 58,09% em 2026 e deverá testemunhar a maior taxa de crescimento durante o período de previsão. O gerenciamento de superfície de ataque baseado em nuvem ajuda as organizações a lidar com eficiência com sua superfície de ataque usando computação em nuvemvantagens. Ele oferece economia de custos com planos de assinatura, escalabilidade para configurações de TI em evolução, acessibilidade a partir de qualquer local conectado à Internet e implantação rápida sem configurações de hardware complexas.

- Em junho de 2023,A Palo Alto Networks apresentou o Cortex Xpanse Expander, uma ferramenta baseada em nuvem para gerenciar superfícies de ataque. Ajuda as organizações a identificar e resolver riscos conhecidos e desconhecidos associados às suas ligações à Internet. O Expander realiza verificações automatizadas regulares para mapear toda a Internet, descobrindo todos os ativos conectados, configurações incorretas e serviços expostos.

O segmento local detinha uma participação de mercado decente em 2024. Este modelo de implantação oferece flexibilidade aos clientes, já que as transações são feitas apenas uma vez. Os custos são relativamente mais baixos em comparação com os gastos com nuvem. Alguns setores, como saúde, bancos ou governo, têm regras e preocupações rígidas sobre a confidencialidade e segurança dos dados. As organizações podem ter controle total sobre seus dados e reduzir o risco de violações de dados ou acesso não autorizado usando o gerenciamento de superfície de ataque local.

Por análise de tipo empresarial

Grandes empresas ganharão impulso devido a ambientes de TI mais complexos e vulneráveis

Com base no tipo de empresa, o mercado é categorizado em Pequenas e Médias Empresas (PMEs) e grandes empresas. As grandes empresas representaram o maior mercado, com uma contribuição de 58,12% globalmente em 2026. O relatório de resistência ao ataque de 2022 da HackerOne descobriu que 33% das equipes de segurança de grandes empresas veem menos de 75% de sua superfície de ataque e quase 20% pensam que mais de 50% é desconhecida ou não visível. Com a superfície de ataque cada vez mais complexa, as grandes empresas estão usando mais ferramentas de segurança.

Prevê-se que as PME provavelmente registarão a maior taxa de crescimento nos próximos anos. As pequenas empresas estão sendo mais visadas pelos cibercriminosos porque são fáceis de atacar devido à falta de fundos para uma forte segurança online. Isto significa que as pequenas empresas precisam começar a usar soluções ASM mais cedo ou mais tarde.

Por análise da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Crescente importância da proteção de segurança de rede e de TI pelo setor de TI e telecomunicações para aumentar a demanda por gerenciamento de superfície de ataque

Com base na indústria, o mercado é segmentado em TI e telecomunicações, BFSI, varejo e comércio eletrônico, saúde, manufatura, governo, aeroespacial e defesa, entre outros. O setor de TI e telecomunicações provavelmente registrará o maior CAGR durante o período de previsão. O sector das TI e das telecomunicações está a tornar-se cada vez mais ligado à Internet, conduzindo a uma maior superfície de ataque que pode ser alcançada a partir da Internet pública. Isso tornou informações, como endereços IP, portas abertas e detalhes de rede, mais disponíveis para qualquer pessoa online. Consequentemente, o número de pontos de entrada para os atacantes aumentou, destacando a importância de mapear a superfície de ataque dostelecomunicaçãoredes.

O segmento BFSI detinha o principal mercado, com uma participação de 23,54% em 2026. O setor financeiro corre o risco de ameaças cibernéticas devido ao tratamento de dados confidenciais, exigindo um ASM forte. De acordo com a IBM, o custo médio das violações de dados na indústria financeira a nível mundial foi de 5,97 milhões de dólares em 2022, acima dos 5,72 milhões de dólares em 2021. As instituições bancárias estão focadas na utilização de tecnologias avançadas para se protegerem contra ataques cibernéticos, garantindo processos e sistemas de TI seguros, protegendo as informações dos clientes e cumprindo as regulamentações governamentais. Espera-se que isto impulsione a procura por soluções de gestão de superfície de ataque por parte das empresas financeiras nos próximos anos.

INFORMAÇÕES REGIONAIS

O escopo do mercado global é classificado em cinco regiões, nomeadamente América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

North America Attack Surface Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2026, a América do Norte detinha a maior participação no mercado global. A América do Norte dominou o mercado global em 2025, com um tamanho de mercado de US$ 0,36 bilhão. Projeta-se que o mercado da região cresça rapidamente à medida que aumenta a análise das superfícies de ataque, permitindo uma melhor identificação de riscos e fraquezas. Isso permite uma solução eficiente de problemas. Os EUA são um dos principais alvos de ataques cibernéticos devido à sua infraestrutura digital avançada. Além disso, muitas das principais empresas da região em sectores-chave como as finanças, a saúde e a defesa estão em risco, realçando a importância de medidas de segurança mais fortes. O mercado dos EUA deverá atingir US$ 0,34 bilhão até 2026.

- Em abril de 2024,Rapid7 anunciou uma atualização significativa em sua solução de gerenciamento de vulnerabilidades, InsightVM. A atualização aprimorou sua integração com as principais plataformas de nuvem, como AWS, Azure e Google Cloud, para reforçar a segurança de aplicativos baseados em nuvem e fornecer proteção mais simplificada e abrangente em diversos ambientes de nuvem.

Espera-se que a Ásia-Pacífico experimente o maior CAGR durante o período de análise. A região está a mudar rapidamente a nível digital à medida que mais empresas e governos utilizam tecnologias digitais. Isso o torna um bom lugar para soluções de gerenciamento de segurança e vulnerabilidades. Uma pesquisa descobriu que quase 20% das empresas nesta região tiveram mais de seis violações de segurança nos últimos anos. Os principais intervenientes da indústria estão a concentrar-se em melhorar as suas defesas devido ao aumento dos ataques cibernéticos na área. Os governos destes países também estão atentos a esta questão. O mercado do Japão deverá atingir 0,06 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,07 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,05 mil milhões de dólares até 2026.

- Em março de 2022,O governo australiano divulgou o seu orçamento federal para 2022-23, alocando 6,39 mil milhões de dólares para melhorar a segurança cibernética e a inteligência. Os fundos foram utilizados através do programa REDSPICE, com foco em resiliência, efeitos, defesa, espaço, inteligência, cibernética e facilitadores.

Além disso, a quota de mercado da Europa está a ser impulsionada pela expansão daIndústria 4.0e IoT. As empresas europeias utilizam cada vez mais métodos centrados no risco para a cibersegurança. O aumento de perigos cibernéticos complexos, como ransomware e APT, está a pressionar as empresas europeias a melhorar a sua segurança com ferramentas de gestão de superfícies de ataque. O mercado do Reino Unido deverá atingir 0,07 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 0,08 mil milhões de dólares até 2026.

O Médio Oriente e África registam um crescimento contínuo na utilização da gestão de superfícies de ataque. Um relatório recente da Microsoft revelou que a principal preocupação de segurança para as organizações nos Emirados Árabes Unidos e no Qatar é o número crescente de ataques de ransomware. Em 2023, 40% das organizações sediadas nos EAU afetadas por ransomware tiveram de encerrar, resultando numa perda total de 1,4 milhões de dólares. Esta situação está levando ao aumento do gerenciamento de superfícies de ataque na região. Além disso, o mercado na América do Sul é fortemente influenciado pela crescente adoção de tecnologia, investimento em segurança e ampla aceitação da tecnologia em nuvem.

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas focam em aquisições e parcerias para obter vantagem competitiva

Os principais players do mercado de gerenciamento de superfície de ataque incluem Microsoft, Google, Palo Alto Networks, Cisco Systems, Trend Micro e IBM. Eles estão focados na introdução de novos produtos, na formação de parcerias e no envolvimento em fusões e aquisições para expandir seus negócios e alcançar novos mercados. Por exemplo,

- Em junho de 2022,A IBM adquiriu a Randori, uma empresa sediada em Boston que se concentra no gerenciamento de superfícies de ataque e ofensivassegurança cibernéticasoluções. A tecnologia da Randori identifica e prioriza ativos externos vulneráveis, apoiando a estratégia de nuvem híbrida da IBM e aprimorando seus serviços de segurança cibernética orientados por IA. Esta compra demonstra o compromisso da IBM em melhorar as defesas de segurança cibernética contra ameaças cibernéticas crescentes.

Lista dos principais Empresas de gerenciamento de superfície de ataque:

- Redes Palo Alto(NÓS.)

- Corporação IBM (EUA)

- Corporação Microsoft (EUA)

- Cisco Systems, Inc. (EUA)

- Google Cloud (EUA)

- Tendência Micro Inc.(Japão)

- (Israel)

- Ciberintética (Israel)

- Qualys, Inc.(NÓS.)

- Tenável Inc.. (NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2024 –A Bugcrowd, uma empresa de segurança de crowdsourcing, adquiriu a Informer, uma empresa que oferece serviços externos de gerenciamento de superfície de ataque. A Bugcrowd acredita que a adição do Informer fortalecerá sua plataforma ao automatizar a detecção de ativos vulneráveis. O Informer combina descoberta contínua de ativos comteste de penetraçãoem uma única plataforma.

- Maio de 2024 –Edgio apresentou sua nova solução Attack Surface Management (ASM). O ASM, combinado com os abrangentes serviços de segurança gerenciados e soluções de segurança da Web da Edgio, oferece o serviço de gerenciamento contínuo de ameaças a aplicativos da Web habilitado para borda.

- Novembro de 2023 –Palo Alto Networks adquiriu Talon Cyber Security para sua tecnologia Enterprise Browser. Quando combinado com o Prisma SASE, este sistema protege aplicativos empresariais em todos os dispositivos, garantindo experiências de usuário e privacidade perfeitas. Após a compra, os fundadores da Talon continuaram liderando suas equipes na Palo Alto Networks.

- Novembro de 2023 –A Trend Micro está adicionando recursos de gerenciamento de risco de superfície de ataque (ASRM) à plataforma de segurança cibernética Trend Vision One. Com recursos ASRM, as organizações podem monitorar suas superfícies de ataque à nuvem em tempo real e acessar inventários de ativos internos e externos da nuvem.

- Dezembro de 2022 –A Palo Alto Networks introduziu o Cortex Xpanse Active Attack Surface Management, fornecendo soluções automatizadas para identificar e resolver rapidamente vulnerabilidades relacionadas à Internet. Através das suas capacidades ativas de descoberta, aprendizagem e resposta, o Xpanse permite que as equipas de segurança se defendam proativamente contra ameaças cibernéticas e garantam uma gestão eficaz dos riscos.

COBERTURA DO RELATÓRIO

O relatório de pesquisa inclui uma análise de regiões proeminentes para um melhor conhecimento do setor. Além disso, fornece insights sobre as tendências mais recentes do setor e uma análise das tecnologias que estão sendo adotadas rapidamente em escala global. Também enfatiza os impulsionadores e restrições do mercado, permitindo ao leitor obter um conhecimento profundo do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026–2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 21,03% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por implantação

Por tipo de empresa

Por indústria

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em US$ 1,03 bilhão em 2025.

A Fortune Business Insights afirma que o mercado deverá registar uma avaliação de 5 mil milhões de dólares até 2034.

O mercado deverá registrar um CAGR de 21,03% durante o período de previsão de 2026-2034.

Por tipo de empresa, o segmento das grandes empresas dominou a quota de mercado em 2025.

Espera-se que a expansão das pegadas digitais das empresas impulsione o crescimento do mercado.

Microsoft, Google, Palo Alto Networks, Cisco Systems, Trend Micro e IBM, entre outros, são os principais players do mercado.

Espera-se que a Ásia-Pacífico registre o maior CAGR.

Por setor, o setor de TI e telecomunicações provavelmente registrará o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco