Tamanho do mercado de transmissão e distribuição de eletricidade, participação e análise da indústria, por componente (equipamentos e serviços), por usuário final (utilidade elétrica, industrial e renovável) e previsão regional, 2026-2034

Tamanho do mercado de transmissão e distribuição de eletricidade e perspectivas futuras

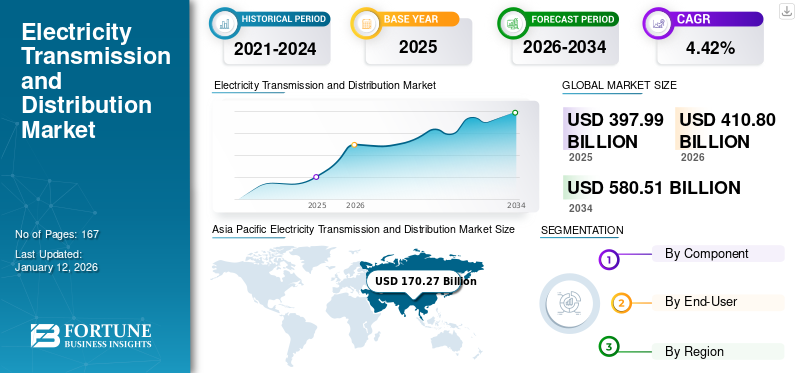

O tamanho do mercado global de transmissão e distribuição de eletricidade foi avaliado em US$ 397,99 bilhões em 2025 e deve valer US$ 410,8 bilhões em 2026 e atingir US$ 580,51 bilhões até 2034, exibindo um CAGR de 4,42% durante o período de previsão. A Ásia-Pacífico dominou a indústria de transmissão e distribuição de eletricidade com uma participação de mercado de 42,78% em 2025.

A Transmissão e Distribuição de Eletricidade (T&D) abrange a infraestrutura e os processos críticos que fornecem energia elétrica degeração de energiasites para usuários finais. Sistemas eficazes de T&D são essenciais para manter a fiabilidade da rede, optimizar a eficiência energética e garantir um acesso seguro e consistente à electricidade em vários sectores.

A transição para as energias renováveis e a sua integração num sistema de rede está a alimentar investimentos no sector da transmissão e distribuição. Além disso, espera-se que o aumento da procura de electrificação em todas as indústrias alimente o crescimento do mercado de transmissão e distribuição de electricidade.

A State Grid Corporation of China (SGCC) é um dos principais players do mercado. A SGCC foi pioneira no desenvolvimento e implementação de tecnologia de transmissão de Ultra-Alta Tensão (UHV), que permite a transmissão de grandes quantidades de eletricidade em longas distâncias com perdas mínimas. A empresa construiu vários projetos de transmissão UHV na China, incluindo o primeiro projeto de transmissão UHV de corrente contínua (CC) do mundo, que tem capacidade de transmissão de 6,4 GW e extensão de 2.000 quilômetros.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Transição para Energias Renováveis e sua Integração com o Sistema Grid

A transição global paraenergia renovávelestá transformando o setor de transmissão e distribuição de eletricidade. A integração de fontes de energia renováveis, como a eólica e a solar, na rede está a acelerar. Esta mudança exige atualizações significativas na infraestrutura de T&D para lidar com a natureza variável da geração renovável e para facilitar a distribuição eficiente de energia.

De acordo com o relatório Renováveis 2023 da IRENA, a capacidade global de energia renovável atingiu cerca de 507 GW em 2023, o que é quase 50% superior à de 2022. Este crescimento é impulsionado pelo apoio político contínuo em mais de 130 países, marcando uma mudança significativa no sector eléctrico global.

À medida que a procura global por energia limpa aumenta, os investimentos na capacidade de produção renovável também aumentam. Por exemplo, o Pacto Ecológico Europeu visa alcançar a neutralidade climática até 2050, com investimentos significativos em infraestruturas de rede para apoiar a produção de energia renovável. A Alemanha e a Espanha estão a concentrar-se no aumento do investimento para melhorar as suas redes de transmissão para ligar parques eólicos e solares remotos a áreas urbanas com elevada procura de energia.

Para a transição, alguns dos principais componentes necessários incluem sistemas de alta tensão atualizadoslinhas de transmissãoe outras tecnologias, como Sistemas Flexíveis de Transmissão AC (FACTS). Os FACTs melhoram a controlabilidade e a estabilidade da rede, permitindo uma gestão mais eficaz do fluxo de energia para abordar as mudanças na produção de energia renovável e impactar o crescimento geral do mercado.

Aumento da procura de electrificação em todos os sectores

O impulso global em direção à eletrificação, incluindo a adoção de Veículos Elétricos (EVs) e a proliferação decentros de dados, está aumentando a demanda por eletricidade. Este aumento exige a expansão e modernização da infra-estrutura de T&D para garantir o fornecimento confiável de energia.

A crescente procura de electrificação em vários sectores, principalmente nos processos de transporte, industriais e de aquecimento, está a impulsionar significativamente o crescimento do mercado de transmissão e distribuição de electricidade. Esta tendência está alinhada com os esforços globais para descarbonizar o sector energético, melhorar a eficiência e melhorar a acessibilidade à energia.

O sector dos transportes está a passar por uma mudança transformadora impulsionada pela electrificação dos veículos, impulsionada por uma combinação de avanços tecnológicos, preocupações ambientais e políticas governamentais de apoio. De acordo com a Agência Internacional de Energia (AIE), as vendas globais de carros elétricos atingiram cerca de 14 milhões em 2023, representando 18% de todos os carros vendidos, acima dos 14% em 2022. As vendas de carros elétricos em 2023 foram 3,5 milhões superiores às de 2022, um aumento de 35% em relação ao ano anterior.

Além disso, oMercado de veículos elétricos (EV)deverá atingir mais de 30% das vendas globais de automóveis até 2030, levando a um aumento correspondente na procura de eletricidade, necessitando de atualizações nos sistemas de T&D existentes. Os governos estão a implementar políticas de apoio, tais como subsídios e investimento em infraestruturas, para acelerar a transição para a mobilidade elétrica. Isto inclui a expansão das redes de carregamento, o que tem um impacto direto no mercado de T&D, ao exigir maior capacidade e fiabilidade.

Nos setores industriais, a eletrificação é impulsionada pela necessidade de eficiência energética e redução das emissões de carbono. As indústrias estão cada vez mais a adoptar máquinas e processos eléctricos, alimentando ainda mais a procura de electricidade. Um relatório do Fórum Económico Mundial destaca que a transição para processos industriais electrificados poderia reduzir as emissões globais de CO2 em 70% até 2050, sublinhando a necessidade urgente de sistemas de T&D actualizados.

RESTRIÇÕES DE MERCADO

Alto custo de atualizações e manutenção de infraestrutura para dificultar o crescimento do mercado

Muitas regiões estão a debater-se com infraestruturas de T&D desatualizadas que exigem investimentos significativos em atualizações e modernização para satisfazer as necessidades energéticas atuais e futuras. Atualizações de infraestrutura e manutenção do setor de T&D custam caro, o que prejudica o mercado. Muitos sistemas de T&D existentes estão a envelhecer e a sua atualização e modernização exigem investimentos significativos para se expandirem. Por exemplo, um relatório do Departamento de Energia dos EUA diz que mais de 45-50% das linhas de transmissão do país etransformadorestêm mais de 25 anos, levando a um maior risco de interrupções e ineficiências.

Os encargos financeiros associados à modernização de infra-estruturas envelhecidas, à modernização com novas tecnologias, como as redes inteligentes, e à expansão da capacidade para satisfazer a crescente procura de electricidade são substanciais. Os serviços públicos enfrentam frequentemente restrições orçamentais, dificultando a obtenção de financiamento, o que atrasa alguns dos projectos críticos.

Por exemplo, só os EUA precisarão de investir mais de 2 biliões de dólares nas suas infra-estruturas eléctricas até 2030 para aumentar a fiabilidade e satisfazer a procura futura. Esta situação é ainda mais exacerbada nas regiões em desenvolvimento, onde os recursos financeiros e os conhecimentos técnicos podem ser limitados, dificultando o crescimento global e a eficiência do mercado de T&D a nível mundial.

Além disso, os quadros regulamentares complexos e os processos de licenciamento morosos criam ainda mais atrasos no desenvolvimento e expansão de projectos de T&D, dificultando melhorias oportunas nas infra-estruturas.

OPORTUNIDADES DE MERCADO

A crescente demanda por tecnologias de redes inteligentes impulsiona o investimento global e a expansão do mercado na distribuição de eletricidade

O mercado de transmissão e distribuição de eletricidade (T&D) é um componente crítico da infraestrutura energética global, responsável pelo fornecimento de eletricidade das instalações de geração aos usuários finais. Este setor abrange a transmissão de alta tensão para transporte de eletricidade de longa distância e redes de distribuição de baixa tensão que fornecem energia aos consumidores. A partir de 2024, o mercado de T&D está a passar por transformações significativas impulsionadas por avanços tecnológicos, mudanças políticas e evolução da procura energética. Os avanços em tecnologias como os sistemas de armazenamento de energia, a infraestrutura de medição avançada e a automatização da rede estão a transformar o panorama da T&D, melhorando a flexibilidade, a eficiência e a resiliência da rede.

O mercado global de transmissão e distribuição de electricidade está a assistir a uma procura crescente derede inteligentetecnologias para aumentar a confiabilidade, eficiência e sustentabilidade dos sistemas elétricos, e isso representa uma oportunidade de crescimento significativa para o mercado. Uma rede inteligente, que é um sistema avançado que aproveita tecnologias de ponta, incluindo automação, análise de dados em tempo real e redes de comunicação melhoradas, para optimizar o fluxo de electricidade, melhorar a resiliência da rede e facilitar a integração de fontes de energia renováveis.

Os governos de todo o mundo estão a fazer progressos notáveis na implantação de redes inteligentes; por exemplo, em 2022, a Comissão Europeia anunciou o plano de ação da UE denominado Digitalização do Sistema Energético. A Comissão espera cerca de 633 mil milhões de dólares de investimentos na rede elétrica europeia até ao final de 2030, dos quais 184 mil milhões de dólares se destinam à digitalização do sistema de rede.

O Japão anunciou um programa de financiamento de 155 mil milhões de dólares em 2022 para promover investimentos em redes de energia inteligentes. Da mesma forma, a Índia lançou um esquema de 38 mil milhões de dólares para apoiar empresas de distribuição de energia e melhorar a infra-estrutura de distribuição, promovendo e integrando assim sistemas de redes inteligentes nas redes eléctricas.

DESAFIOS DO MERCADO

Maior nível de complexidade técnica para certas modificações da rede para apresentar desafios

A integração de fontes de energia renováveis no sistema de rede e noutros sectores eléctricos aumenta a complexidade operacional. Por exemplo, a integração de recursos energéticos distribuídos (DERs), como telhadospainéis solaresnecessita de modificações na infra-estrutura existente de T&D. Além disso, as concessionárias precisam atualizar as linhas de transmissão e as subestações para lidar com fluxos de energia bidirecionais, o que complica o projeto e a operação do sistema e leva ao aumento dos custos de engenharia, regulamentação e implementação, dificultando assim o crescimento do mercado. Além disso, a crescente digitalização dos sistemas de T&D introduz vulnerabilidades aos ataques cibernéticos, necessitando de medidas robustas de cibersegurança para proteger infraestruturas críticas.

TENDÊNCIAS DO MERCADO DE TRANSMISSÃO E DISTRIBUIÇÃO DE ELETRICIDADE

Investimentos crescentes no desenvolvimento de redes elétricas, especialmente em regiões emergentes

O acesso à electricidade aumentou substancialmente de 83% em 2010 para 91% em 2020, com a Ásia a alcançar progressos significativos durante este período. No entanto, África ainda não melhorou as suas taxas de electrificação. Como resultado, várias organizações e respectivos governos estão a investir fortemente no desenvolvimento de redes eléctricas para acelerar as taxas de electrificação ou modernizar a rede existente para adoptar tecnologias avançadas. Em Abril de 2024, o Grupo Banco Mundial anunciou planos para aumentar as suas metas de electrificação. O Grupo Banco Mundial estabeleceu uma parceria com o Banco Africano de Desenvolvimento para fornecer acesso à electricidade a mais de 300 milhões de pessoas em África até 2030.

O mercado de transmissão e distribuição de electricidade está preparado para um crescimento contínuo, impulsionado pela transição global para as energias renováveis, pelo aumento da procura de electricidade e pela necessidade de modernização da rede. Enfrentar os desafios do envelhecimento da infraestrutura, dos obstáculos regulatórios esegurança cibernéticariscos é essencial para garantir um fornecimento de electricidade fiável e eficiente.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA COVID-19

A pandemia da COVID-19 impactou significativamente o setor de Transmissão e Distribuição (T&D) de energia elétrica. Os bloqueios e os protocolos de saúde levaram à escassez de mão de obra, causando atrasos em projetos essenciais de manutenção e construção. Muitas empresas de serviços públicos, conforme relatado pelo Edison Electric Institute (EEI), adiaram as inspeções e reparações necessárias, levantando preocupações sobre a fiabilidade a longo prazo da rede elétrica.

Além disso, a pandemia causou mudanças drásticas nos padrões de procura de electricidade. De acordo com a Administração de Informação sobre Energia (EIA) dos EUA, o consumo de energia residencial aumentou aproximadamente 6% em 2020, impulsionado pelo trabalho remoto generalizado, e a procura comercial e industrial caiu drasticamente em cerca de 10%. Estas perturbações na distribuição de carga forçaram as empresas de serviços públicos a adaptarem-se rapidamente para manter a estabilidade da rede, sobrecarregando ainda mais os sistemas já desafiados.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Segmento de serviços domina devido à crescente demanda por serviços EPC em construção e infraestrutura de energia

Com base no componente o mercado é segmentado em equipamentos e serviços. Com base em equipamentos, o mercado é ainda subsegmentado em transformadores,comutador, medidor elétrico, fios e cabos, capacitor e outros. Com base em serviços, o mercado é ainda segmentado em Aquisições e Construção de Engenharia (EPC), consultoria, entre outros.

O segmento EPC lidera o segmento de serviços de transmissão e distribuição global de eletricidade, devido ao seu papel crítico na própria construção e implementação de projetos de infraestrutura energética. A importância deste segmento reside na sua capacidade de executar projetos complexos e de grande escala, garantindo que as redes de transmissão e distribuição sejam construídas de forma eficiente, confiável e de acordo com as normas e regulamentos relevantes.

Os serviços de consultoria também desempenham um papel significativo, com foco na conformidade regulatória, estudos de viabilidade de projetos e planejamento estratégico. A crescente complexidade dos sistemas energéticos, a necessidade de uma gestão eficiente da rede e a crescente ênfase na sustentabilidade estão a impulsionar a procura de serviços de consultoria.

O segmento de equipamentos deverá capturar 46,47% do market share em 2025.

É provável que o segmento de serviços cresça com um CAGR considerável de 3,88% durante o período de previsão (2025-2032).

Por usuário final

A concessionária de energia elétrica desempenha domínio devido ao seu papel fundamental na transmissão e distribuição

Com base no mercado global do usuário final, é segmentado em concessionárias de energia elétrica, industriais e renováveis.

A concessionária de energia elétrica domina o mercado e também detém a maior participação no mercado de eletricidade e distribuição devido ao seu papel fundamental no fornecimento de energia. É essencial para manter a estabilidade da rede e satisfazer a crescente procura de electricidade devido ao crescimento populacional e à urbanização. O segmento capturou 48,96% do market share em 2024.

O segmento das energias renováveis está rapidamente a ganhar força à medida que o mundo muda para fontes de energia sustentáveis. A crescente procura de energia mais limpa e os incentivos governamentais impulsionam significativamente os investimentos em projectos renováveis para a modernização de infra-estruturas para distribuições de energia eficazes.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE TRANSMISSÃO E DISTRIBUIÇÃO DE ELETRICIDADE

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

Asia Pacific Electricity Transmission and Distribution Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A crescente demanda por fontes de energia renováveis está promovendo o crescimento do mercado

A América do Norte é o segundo maior mercado com previsão de ganho de US$ 118,59 bilhões em 2026, exibindo um CAGR de 3,07% durante o período de previsão (2026-2034). O mercado de Transmissão e Distribuição de electricidade (T&D) na América do Norte é a segunda região líder, uma vez que está a passar por mudanças substanciais, influenciadas pelas exigências de infra-estruturas, mudanças regulamentares e uma crescente integração de energias renováveis. Além disso, o crescimento é em grande parte atribuído à necessidade urgente de modernizar infraestruturas envelhecidas, que a Sociedade Americana de Engenheiros Civis (ASCE) classificou como D+, destacando requisitos críticos de investimento. O mercado de T&D de eletricidade nos EUA e no Canadá está a passar por uma transformação significativa, à medida que ambos os países dão prioridade à integração de fontes de energia renováveis e à modernização das infraestruturas.

NÓS.

A expansão da instalação de energia renovável está impulsionando investimentos no setor de T&D

É provável que os EUA dominem o mercado regional em 2024 devido ao aumento da expansão das energias renováveis. No âmbito de iniciativas federais e estaduais destinadas a reduzir as emissões de gases com efeito de estufa, os EUA estabeleceram uma meta de alcançar uma redução de 50-52% até 2030. Esta transição necessita de sistemas de T&D melhorados para acomodar fontes de energia variáveis, como a eólica e a solar. A Lei de Emprego e Investimento em Infraestruturas (IIJA) atribuiu financiamento significativo à resiliência da rede e aos esforços de modernização, apoiando ainda mais esta transição. Prevê-se que o mercado dos EUA cresça com um valor de US$ 102,99 bilhões em 2026.

Europa

Iniciativas governamentais favoráveis impulsionam o crescimento do mercado

A Europa é o terceiro maior mercado estimado em 69,89 mil milhões de dólares em 2026. O mercado de transporte e distribuição de electricidade (T&D) na Europa está a evoluir rapidamente devido a vários factores, incluindo quadros regulamentares, avanços tecnológicos e objectivos de sustentabilidade. A UE tem estado activa na criação de regulamentos para melhorar a segurança energética e a integração do mercado. O pacote Energia Limpa para Todos os Europeus, implementado em 2019, estabelece um quadro para um mercado energético mais integrado e sublinha a importância dos sistemas de T&D. O mercado do Reino Unido continua a expandir-se, prevendo-se que atinja um valor de mercado de 5,76 mil milhões de dólares em 2026.

Estão a ser feitos investimentos significativos para modernizar as infra-estruturas para fontes de energia renováveis. A Comissão Europeia estima que serão necessários até 550 mil milhões de dólares até 2030 para cumprir as metas climáticas. O Plano de Recuperação da UE atribuiu fundos especificamente para melhorar as redes elétricas, com o objetivo de melhorar a resiliência e integrar mais energias renováveis.

Os países europeus estão a investir na modernização das suas infraestruturas de T&D para apoiar a integração das energias renováveis e aumentar a fiabilidade da rede. Por exemplo, a RTE francesa assinou um contrato de mais de mil milhões de dólares com fornecedores europeus para o fornecimento e instalação de cabos subterrâneos para apoiar projetos até 2028. A Alemanha deverá ser avaliada em 13,94 mil milhões de dólares em 2026, enquanto a França deverá atingir 6,92 mil milhões de dólares em 2025.

Ásia-Pacífico

Presença de países importantes como China, Austrália, Índia e Japão para impulsionar o crescimento do mercado

A Ásia-Pacífico dominou o mercado com uma avaliação de 170,27 mil milhões de dólares em 2025 e 177,88 mil milhões de dólares em 2026, o que é influenciado por uma combinação de rápida urbanização, diversas políticas energéticas e avanços tecnológicos para satisfazer as necessidades regionais. Estão a ser feitos investimentos em infra-estruturas de T&D para satisfazer a crescente procura energética e integrar fontes de energia renováveis.

O mercado de T&D de electricidade na Austrália está a passar por uma mudança distinta em direcção à descentralização, impulsionada pelo aumento de projectos energéticos comunitários. Em setembro de 2023, foi anunciado um investimento de 200 milhões de dólares para a energia solar ebateriainiciativas, permitindo que as comunidades gerem e compartilhem sua energia. Esta abordagem popular capacita os consumidores locais e apoia a estabilidade da rede, reduzindo as pressões de carga de pico, destacando a adaptabilidade da região às diversas exigências energéticas.

O Japão está a concentrar-se no reforço da segurança energética através do desenvolvimento de microrredes, particularmente em áreas propensas a desastres naturais. Em 2023, o governo japonês introduziu a Estratégia de Resiliência, que promove o estabelecimento de microrredes localizadas que podem operar de forma independente durante emergências. Esta estratégia é crucial para garantir um fornecimento de energia fiável, integrando ao mesmo tempo o compromisso renovável do Japão de construir infra-estruturas energéticas mais resilientes. A Índia deverá valer 28,88 mil milhões de dólares em 2026, enquanto o Japão deverá atingir 14,92 mil milhões de dólares no mesmo ano.

China

Aumento de projetos de alta tensão para impulsionar o crescimento do mercado

A China deverá crescer com um valor de 110,14 mil milhões de dólares em 2026. A China é um mercado lucrativo para serviços de transmissão e distribuição de electricidade. A China continua a dominar a região com os seus ambiciosos projectos de transmissão de Ultra Alta Tensão (UHV). O foco do país na tecnologia UHV permite o transporte eficiente de electricidade em longas distâncias, facilitando a ligação de recursos renováveis remotos, especialmente nas regiões ocidentais, aos principais centros urbanos no leste. Em 2023, a conclusão de uma nova linha UHV destinada a integrar 50 GW de energia renovável sublinha esta capacidade única, posicionando a China como líder em tecnologia de transmissão avançada.

América latina

Crescente integração de energia renovável e um forte compromisso com a atualização da infraestrutura antiga para impulsionar o crescimento do mercado na América Latina

O mercado de transmissão e distribuição de eletricidade (T&D) na América Latina está passando por uma mudança significativa, caracterizada por um rápido aumento na integração de energias renováveis e um forte compromisso com a modernização de infraestruturas antigas. Em 2022, as fontes renováveis representavam quase 20-23% da geração de eletricidade da região, com o Brasil e o Chile na vanguarda desta transição. Em 2023, o Brasil anunciou planos para investir mais de 2 mil milhões de dólares em atualizações de T&D, visando melhorias na resiliência e capacidade da rede. O Brasil também deverá aumentar a sua capacidade de energia limpa em aproximadamente 1.500 MW através do lançamento de mais de 30 novas centrais solares com entrada em funcionamento prevista para 2024, demonstrando os esforços proactivos do país para expandir o seu portfólio de energias renováveis.

Além disso, outros países, como o Chile, comprometeram-se com um plano de investimento de 1,2 mil milhões de dólares destinado a expandir a sua rede de T&D, alinhando-se com o seu objectivo de alcançar a neutralidade carbónica até 2050. Esta iniciativa sublinha a necessidade de modernizar as infra-estruturas para ligar eficazmente mais projectos de energias renováveis.

Oriente Médio e África

Espera-se que a crescente procura de electricidade ofereça oportunidades de crescimento consideráveis para o Médio Oriente

O Médio Oriente e África são o quarto maior mercado com probabilidade de atingir 21,47 mil milhões de dólares em 2026. A região MEA está a registar um dos maiores crescimentos da procura de eletricidade a nível mundial. De acordo com a Agência Internacional de Energia (AIE), a procura de electricidade na região deverá aumentar mais de 50% até 2040, necessitando de investimentos substanciais em infra-estruturas de T&D.

Os países da região MEA estão a envidar esforços concertados para diversificar o seu cabaz energético. Há um forte impulso regional para a integração de fontes de energia renováveis. Por exemplo, os EAU têm como meta que 50% da sua energia venha de fontes renováveis até 2050. A Visão 2030 da Arábia Saudita enfatiza a diversificação, com o objectivo de atingir 58,7 GW de energia renovável até 2030.

De acordo com o Banco Mundial, a região enfrenta um défice de financiamento estimado em 25 mil milhões de dólares anuais para satisfazer as suas necessidades energéticas, e este investimento é crucial para a modernização das infra-estruturas existentes de T&D, que estão frequentemente desatualizadas e ineficientes. Estima-se que o mercado do GCC detenha US$ 7,14 bilhões em 2025.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os líderes de mercado se concentram em fornecer suporte e serviços excepcionais para obter participação de liderança

Globalmente, Power Construction Corporation of China, Kiewit Corporation, Fluor Corporation, Larsen & Toubro e Duke Energy, entre outros, são alguns dos players dominantes no mercado. O mercado de transmissão e distribuição de eletricidade é comoditizado, onde os participantes do mercado oferecem produtos semelhantes com designs, eficiências e durabilidade idênticos. No entanto, a concorrência baseia-se no preço, na capacidade de lidar com grandes projetos, na presença geográfica, nas soluções personalizadas e na compatibilidade com as normas regulatórias locais. Os principais diferenciais do mercado são o serviço e o suporte.

Lista das principais empresas de transmissão e distribuição de eletricidade perfiladas:

- Duke Energy Corporation (EUA)

- Rede Nacional plc(REINO UNIDO.)

- Enel SpA(Itália)

- E.ON SE(Alemanha)

- NextEra Energy Inc (EUA)

- Dominion Energy Inc (EUA)

- Participações da Tokyo Electric Power Company (Japão)

- American Electric Power Company Inc (EUA)

- Power Grid Corporation da Índia (Índia)

- Corporação State Grid da China (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2024:A Power Grid Corporation of India Ltd adquiriu Rajasthan IV E Power Transmission Ltd (RIVEPTL) por 2,2 milhões após sua seleção como licitante vencedor em Licitação Competitiva Baseada em Tarifas. A aquisição alinha-se com o negócio de transmissão de energia da POWERGRID e apoia o objectivo da empresa de fortalecer a infra-estrutura da rede nacional, especialmente para zonas de energia renovável. Com esta aquisição, a empresa pretende estabelecer uma nova subestação de 765 kV em Rishabhdeo, no Rajastão, juntamente com o desenvolvimento de linhas de transmissão D/C de 765 kV e extensões de baía associadas em subestações existentes no Rajastão e Madhya Pradesh.

- Maio de 2024:A Dominion Energy anunciou uma linha de transmissão de 500 kV e 36,5 milhas de comprimento, começando no condado de Fauquier, passando por Prince William e conectando-se à subestação Wishing Star de Loudoun. O projeto teve como objetivo atender à crescente demanda por energia na região.

- Julho de 2023: A SSEN Transmission assinou uma joint venture com a National Grid Electricity Transmission para a superestrada de eletricidade submarina - Eastern Green Link 2, o maior projeto de transmissão de eletricidade no Reino Unido. A joint venture tinha como objetivo criar um cabo de transmissão submarina de corrente contínua de alta tensão (HVDC) de 525 kW e 2 GW de Peterhead, na Escócia, a Drax, na Inglaterra.

- Março de 2023:A Tata Power colaborou com o Grupo Enel para automatizar e digitalizar o sistema de distribuição na Índia. De acordo com o contrato, o Gridspertise do Grupo Enel colaborará com a Tata Power Delhi Distribution Ltd (TPDDL), que atende 1,9 milhão de clientes no norte de Delhi na conclusão do projeto. No primeiro projeto, a Tata Power terá como foco acelerar a automação e digitalização de subestações secundárias. O segundo projeto utilizará a tecnologia de medição da Gridspertise no sistema de distribuição de eletricidade de Deli para testar e avaliar a nova tecnologia híbrida de medição inteligente.

- Setembro de 2020:NextEra Energy Transmission, uma subsidiária da NextEra Energy, Inc., assinou um acordo para adquirir GridLiance Holdco, LP e GridLiance GP, LLC (GridLiance) por mais de US$ 660 milhões. A GridLiance possui cerca de 700 milhas de linhas de transmissão de alta tensão e equipamentos relacionados com taxas de serviços públicos definidas pela Comissão Federal Reguladora de Energia (FERC). Seus ativos abrangem três organizações regionais de transmissão e seis estados.

Análise e oportunidades de investimento

- O Grupo Enel anunciou um investimento para o período 2024-2026 para aumentar os investimentos na rede e nas energias renováveis. Prevê investir 38,96 mil milhões de dólares até 2026, dos quais 49% serão investidos em Itália, 25% na Península Ibérica, 19% na América Latina e 7% na América do Norte. A maior parte deste investimento global será utilizada para um sistema de rede elétrica centrado em novas ligações, melhorando a qualidade, a resiliência e a digitalização do sistema de rede.

- Os governos de todo o mundo estão a investir em infraestruturas de rede. Por exemplo, em Novembro de 2023, o Departamento de Energia dos EUA anunciou 3,46 mil milhões de dólares em financiamento para 58 projectos em 44 estados para fortalecer a rede eléctrica do país. Isto inclui investimentos em sensores avançados, software de gestão da rede e novas linhas de transmissão, com o objetivo de aumentar a fiabilidade e a resiliência da rede.

- Da mesma forma, a União Europeia está a avançar com o seu regulamento "RTE-E", impulsionando projetos de transmissão transfronteiriços, como o 'Circuito do Báltico', que ligará a infraestrutura da rede em vários países. Estes investimentos e projetos em grande escala destacam as oportunidades significativas de crescimento do mercado em tecnologias que apoiam a modernização da rede, tais como sistemas de armazenamento de energia, infraestrutura de medição avançada (AMI) e soluções de gestão digital da rede.

COBERTURA DO RELATÓRIO

O relatório global oferece uma visão detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes na transmissão e distribuição de eletricidade. Além disso, o relatório oferece insights sobre as tendências e tecnologia do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores e desafios que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,42% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente, usuário final e região |

|

Segmentação |

Por componente

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado foi avaliado em US$ 397,99 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 4,42% durante o período de previsão (2026-2034).

O segmento de concessionárias de energia elétrica dominou o mercado global de transmissão e distribuição de eletricidade.

O tamanho do mercado da Ásia-Pacífico era de US$ 170,27 bilhões em 2025.

Os esforços crescentes para reduzir os efeitos das altas emissões de carbono são os principais fatores que impulsionam o crescimento do mercado.

Alguns dos principais players do mercado são National Grid plc, Enel SpA, E.ON SE, NextEra Energy Inc, Dominion Energy Inc, entre outros.

O mercado global deverá atingir US$ 580,51 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco