Tamanho do mercado de computação em nuvem de saúde, análise de participação e indústria, por modelo de implantação (nuvem pública, nuvem privada e nuvem híbrida), por modelo de serviço (software como serviço (SaaS), plataforma como serviço (PaaS) e infraestrutura como serviço (IaaS)), por aplicação (sistemas de informações clínicas (CIS) e sistemas de informações não clínicas (NCIS)), por usuário final (prestadores de saúde e pagadores de saúde) e previsão regional, 2026-2034

Tamanho do mercado de computação em nuvem em saúde

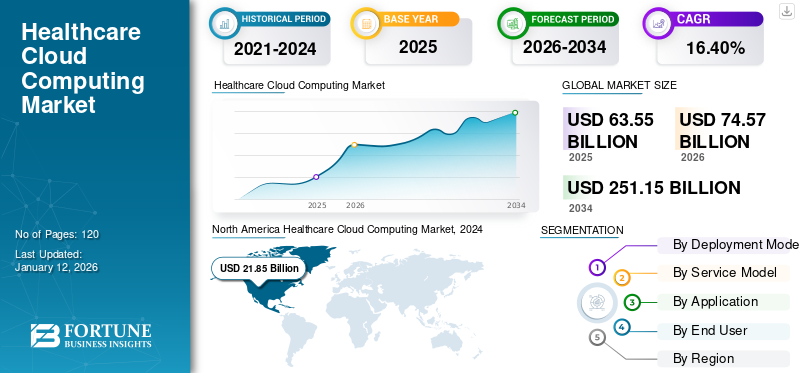

O tamanho global do mercado de computação em nuvem de saúde foi avaliado em US$ 63,55 bilhões em 2025 e deve crescer de US$ 74,57 bilhões em 2026 para US$ 251,15 bilhões até 2034, exibindo um CAGR de 16,40% durante o período de previsão. A América do Norte dominou o mercado global de computação em nuvem de saúde com uma participação de 39,60% em 2025.

A computação em nuvem é uma tecnologia popular, significativamente usada no setor de saúde para permitir a implantação de servidores remotos acessíveis pela Internet para armazenar, gerenciar e processar dados de saúde. Uma das principais e mais importantes razões por trás da escolha da tecnologia de computação em nuvem pelo setor de saúde é que eles obtêm disponibilidade em tempo real de recursos de computador, comoarmazenamento de dadose poder computacional. Além disso, a tecnologia de computação em nuvem permite que os prestadores de cuidados de saúde acedam às informações dos pacientes a partir de qualquer lugar, facilitando um melhor atendimento e coordenação dos pacientes. Isto é particularmente benéfico para telemedicina e monitoramento remoto de pacientes. Além disso, esta tecnologia permite a partilha contínua de dados de pacientes entre diferentes prestadores de cuidados de saúde, melhorando a colaboração e garantindo que todos os prestadores tenham informações atualizadas. Esses fatores desempenharão um papel importante na condução do crescimento do mercado durante o período de previsão.

A pandemia da COVID-19 acelerou a adoção de soluções de computação em nuvem para apoiar o trabalho remoto, a telessaúde e a partilha de dados. Os prestadores de cuidados de saúde migraram rapidamente para sistemas baseados na nuvem para garantir a continuidade dos cuidados e a eficiência operacional em condições de confinamento. As organizações de saúde aumentaram significativamente o investimento na sua infraestrutura e serviços em nuvem para melhorar as suas capacidades digitais. Isto incluiu investimentos em plataformas de telemedicina, registos de saúde eletrónicos (EHR) e ferramentas de análise de dados.

No escopo do trabalho, o relatório incluiu soluções oferecidas por empresas como Amazon Web Services, Inc., Microsoft, IBM Corporation, Siemens Healthcare Private Limited, CareCloud, Inc., Cleardata, entre outras.

IMPACTO DA IA GERATIVA

Crescente demanda por análise de dados aprimorada e insights em computação em nuvem de saúde para impulsionar o crescimento do mercado

As ferramentas generativas de IA são capazes de analisar grandes conjuntos de dados para identificar padrões e anomalias, melhorando a precisão do diagnóstico. Essas ferramentas podem integrar e processar dados de diversas fontes armazenadas na nuvem, como registros médicos, estudos de imagem e dados genéricos, levando a diagnósticos mais precisos e oportunos. Além disso, a IA generativa pode prever os resultados dos pacientes analisando dados históricos e identificando fatores de risco. Isto permite que os prestadores de cuidados de saúde gerenciem proativamente o atendimento aos pacientes, especialmente no caso de doenças crônicas e condições complexas. Por exemplo,

- Em setembro de 2023, a CareCloud se envolveu em colaboração com o Google Cloud para ajudar consultórios ambulatoriais e pequenos e médios prestadores de cuidados de saúde com o uso de tecnologia de IA generativa para aumentar a eficiência operacional.

Além disso, ao aproveitar os dados armazenados na nuvem,IA generativapode criar planos de tratamento personalizados adaptados a pacientes individuais com base em seu histórico médico, informações genéticas e fatores de estilo de vida. Isso leva a um cuidado mais eficaz e eficiente. Espera-se que esses fatores reforcem o crescimento do mercado de computação em nuvem de saúde durante o período de previsão.

Tendências do mercado de computação em nuvem em saúde

Maior adoção de serviços de telessaúde entre prestadores de cuidados de saúde para impulsionar o crescimento do mercado

A pandemia da COVID-19 acelerou a adopção de serviços de telessaúde, que dependem fortemente da computação em nuvem para armazenamento de dados, segurança e comunicação em tempo real. Esta tendência continua à medida que pacientes e prestadores reconhecem a conveniência e eficiência das consultas remotas. Os prestadores de cuidados de saúde estão a utilizar cada vez mais plataformas integradas na nuvem que combinam telessaúde com registos de saúde eletrónicos (EHR), agendamento e sistemas de faturação, melhorando a eficiência operacional e o atendimento ao paciente. A computação em nuvem suporta o armazenamento e a análise de grandes quantidades de dados de pacientes, permitindo planos de tratamento personalizados com base em perfis de saúde individuais, informações genéticas e fatores de estilo de vida. Por exemplo,

- Janeiro de 2023:A Masimo e a Philips firmaram uma parceria para melhorar as capacidades de monitoramento de pacientes em aplicativos de telessaúde domiciliar usando o relógio avançado de monitoramento de saúde W1 da Masimo. Este relógio mede a oximetria de pulso precisa e outras informações úteis sobre saúde.

Esses fatores desempenham um papel importante no aumento da adoção de serviços de telessaúde entre os prestadores de cuidados de saúde, o que alimentará o crescimento do mercado de computação em nuvem de saúde durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de computação em nuvem em saúde

A crescente demanda por maior acessibilidade de dados e medicina personalizada impulsiona o crescimento do mercado

A computação em nuvem permite que os prestadores de cuidados de saúde acessem os dados dos pacientes a qualquer hora e em qualquer lugar, facilitando uma melhor coordenação do atendimento e melhorando os resultados dos pacientes. Isto é particularmente benéfico paratelessaúdee monitoramento remoto do paciente. A capacidade de analisar grandes conjuntos de dados na nuvem apoia o desenvolvimento de planos de tratamento personalizados com base em dados individuais de pacientes, incluindo informações genéticas e histórico médico.

Além disso, as plataformas em nuvem suportam a interoperabilidade, permitindo que diferentes sistemas e aplicações de saúde funcionem juntos de forma integrada. Isso melhora a colaboração entre os prestadores de cuidados de saúde, melhorando o setor de saúde. Além disso, os portais de pacientes baseados na nuvem permitem que os pacientes acessem seus registros de saúde, comuniquem-se com os prestadores e gerenciem sua saúde de forma proativa, promovendo um maior envolvimento e participação dos pacientes em seus próprios cuidados. Esses fatores desempenham um papel vital na condução do crescimento do mercado de computação em nuvem de saúde em todo o mundo.

FATORES DE RESTRIÇÃO

Preocupações com segurança de dados e altos custos iniciais podem dificultar o crescimento do mercado

Os dados de saúde são altamente confidenciais e valiosos, o que os torna um alvo principal para ataques cibernéticos. O risco de violações de dados e acesso não autorizado pode impedir as organizações de saúde de adotarem soluções em nuvem. Garantir a privacidade dos dados do paciente é crucial. Qualquer compromisso pode levar a repercussões legais e à perda de confiança entre os pacientes, tornando os prestadores de cuidados de saúde cautelosos quanto à adoção da nuvem.

Além disso, o investimento inicial necessário para a migração, a formação e a integração pode ser substancial, especialmente para os prestadores de cuidados de saúde de menor dimensão. As taxas de assinatura, o armazenamento de dados e os custos de manutenção podem aumentar ao longo do tempo, sobrecarregando potencialmente os orçamentos das organizações de saúde, especialmente aquelas com recursos financeiros limitados. Espera-se que esses fatores dificultem o crescimento do mercado.

Análise de segmentação de mercado de computação em nuvem de saúde

Por análise do modelo de implantação

A necessidade crescente de infraestrutura escalonável e econômica alimentou a demanda por implantação de nuvem pública

Com base no modelo de implantação, o mercado é dividido em nuvem pública, nuvem privada enuvem híbrida.

O segmento de nuvem pública liderou o mercado com 54,72% de participação de mercado em 2026, pois elimina a necessidade de investimentos iniciais significativos em infraestrutura de TI. As organizações de saúde podem pagar pelos serviços por assinatura, reduzindo despesas de capital e transferindo custos para orçamentos operacionais. A nuvem pública oferece recursos escaláveis que podem ser ajustados com base na demanda. Esta flexibilidade permite aos prestadores de cuidados de saúde gerir os custos de forma eficaz, aumentando durante os horários de pico e diminuindo quando a procura é menor.

Espera-se que o segmento de nuvem híbrida registre o maior CAGR durante o período de previsão, pois permite que as organizações de saúde otimizem a alocação de recursos, mantendo cargas de trabalho críticas e dados confidenciais em nuvens privadas e transferindo aplicações menos críticas para nuvens públicas econômicas. Ao aproveitar os recursos da nuvem pública para operações não confidenciais, as organizações podem reduzir a necessidade de infraestrutura local dispendiosa, reduzindo assim as despesas de capital.

Por análise de modelo de serviço

A crescente demanda por soluções inovadoras e fáceis de implementar entre os prestadores de serviços de saúde impulsionou a demanda por soluções SaaS

Com base no modelo de serviço, o mercado é categorizado em Software como Serviço (SaaS), Plataforma como Serviço (PaaS) e Infraestrutura como Serviço (IaaS).

O segmento de Software como Serviço (SaaS) liderou o mercado, respondendo por 49,46% de participação de mercado em 2026. As soluções SaaS são normalmente fáceis de implementar e requerem recursos mínimos de TI para manutenção e atualizações, permitindo que as organizações de saúde se concentrem no atendimento ao paciente em vez de no gerenciamento da infraestrutura de TI. Além disso, os provedores de SaaS atualizam continuamente suas plataformas com os recursos e avanços mais recentes, permitindo que as organizações de saúde aproveitem tecnologia de ponta sem a necessidade de atualizações ou migrações dispendiosas.

Infraestrutura como serviço (IaaS)espera-se que registre o maior CAGR durante o período de previsão. Elimina a necessidade de investimentos iniciais de capital em infraestrutura de hardware, uma vez que os prestadores de cuidados de saúde podem pagar pelos recursos informáticos com base no pagamento conforme o uso, reduzindo os custos gerais de TI. Além disso, os fornecedores de IaaS normalmente oferecem soluções robustas de recuperação de desastres, incluindo replicação de dados e capacidades de failover, garantindo que as organizações de saúde possam recuperar rapidamente de desastres ou interrupções imprevistas. Assim, espera-se que alimentem o crescimento do mercado nos próximos anos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

A crescente demanda por registros eletrônicos de saúde entre os prestadores de cuidados de saúde impulsionou a demanda por sistemas de informação clínica

Com base na aplicação, o mercado é dividido em sistemas de informação clínica (registros eletrônicos de saúde, sistema de arquivamento e comunicação de imagens, sistema de informação radiológica, entre outros) e sistemas de informação não clínicos (gerenciamento do ciclo de receita, solução de gerenciamento de faturamento e contas, entre outros).

O segmento de Sistemas de Informação Clínica (CIS) dominou o mercado, representando 62,06% de participação de mercado em 2026. Os sistemas de Registro Eletrônico de Saúde (EHR) baseados em nuvem podem ser integrados a outros sistemas e dispositivos de saúde, facilitando a troca contínua de dados entre diferentes provedores de saúde de qualquer lugar com conexão à Internet e garantindo que as informações do paciente estejam acessíveis em todos os sistemas de saúde.

Espera-se que o segmento de Sistemas de Informação Não Clínicos (NCIS) registre o maior CAGR durante o período de previsão, à medida que as soluções baseadas em nuvem automatizam as tarefas de faturamento e gerenciamento de contas, reduzindo esforços manuais e agilizando os fluxos de trabalho administrativos. Essa eficiência leva a tempos de processamento mais rápidos e menos erros. Espera-se que esses fatores reforcem o crescimento do mercado durante o período de previsão.

Por análise do usuário final

A crescente adoção de soluções de fácil acessibilidade alimentou a demanda por tecnologia de computação em nuvem entre prestadores de serviços de saúde

Com base no usuário final, o mercado é categorizado em prestadores de cuidados de saúde (hospitais, farmácias, centros de diagnóstico e imagem e centros ambulatoriais) e pagadores de saúde (pagadores públicos e pagadores privados).

O segmento de prestadores de saúde capturou a participação máxima do mercado em 2024. Computação em nuvema tecnologia permite que os profissionais de saúde acessem registros de pacientes, imagens médicas e outros dados críticos de qualquer local com conexão à Internet. Esta acessibilidade melhora a colaboração entre profissionais de saúde e permite a monitorização remota de pacientes e a telemedicina.

O segmento de pagadores de saúde será responsável por 58,05% de participação de mercado em 2026. As soluções baseadas em nuvem automatizam e agilizam os processos dos pagadores, como processamento de sinistros, inscrição de membros e verificação de elegibilidade. Essa automação reduz esforços manuais, acelera os tempos de processamento e melhora a eficiência operacional geral.

INFORMAÇÕES REGIONAIS

Por região, o mercado foi analisado em cinco regiões principais, nomeadamente América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

North America Healthcare Cloud Computing Market, 2024

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado com uma avaliação de 25,39 mil milhões de dólares em 2025 e 29,55 mil milhões de dólares em 2026. A crescente adoção de serviços em nuvem, IA e aplicações de big data alimentou um aumento na procura de computação em nuvem para cuidados de saúde na região. A computação em nuvem permite que as organizações de saúde aproveitem tecnologias avançadas, como Inteligência Artificial (IA), aprendizado de máquina e análise preditiva. Essas tecnologias podem ajudar a melhorar a tomada de decisões clínicas, personalizar o atendimento ao paciente e otimizar a eficiência operacional. Esses fatores desempenham um papel importante para impulsionar o crescimento do mercado na região. Espera-se que o mercado dos EUA atinja US$ 20,87 bilhões até 2026. Por exemplo,

- Em setembro de 2023, De acordo com uma pesquisa realizada pela Global Healthcare Exchange (GHX), quase 70% dos sistemas de saúde e hospitais dos EUA estão planejando implementar soluções baseadas em nuvem para gerenciamento da cadeia de suprimentos até 2026.

Espera-se que a Ásia-Pacífico registre o maior CAGR durante o período de previsão. Muitos países da região estão a registar uma rápidatransformação digitalem vários setores, incluindo saúde. Os governos e as organizações de saúde estão a investir fortemente em iniciativas de saúde digital para melhorar a prestação de cuidados de saúde e os resultados dos pacientes. A crescente população da região, juntamente com o aumento das necessidades de cuidados de saúde, pressiona os sistemas de saúde para serem mais eficientes e escaláveis. A computação em nuvem oferece uma solução para lidar com essa demanda crescente, fornecendo infraestrutura de TI escalável e flexível. Espera-se que o mercado do Japão atinja 3,51 mil milhões de dólares até 2026, o mercado da China deverá atingir 3,88 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,84 mil milhões de dólares até 2026. Por exemplo,

Prevê-se que a Europa registe um CAGR notável nos próximos anos. Os fornecedores de serviços de nuvem na Europa investem fortemente em medidas de segurança para proteger dados sensíveis de saúde. Ao aderir a padrões e regulamentações de segurança rígidos, como a Lei de Portabilidade e Responsabilidade de Seguros de Saúde (HIPPA), a computação em nuvem oferece às organizações de saúde tranquilidade em relação à privacidade e conformidade dos dados. Além disso, vários governos europeus e a União Europeia lançaram iniciativas e forneceram financiamento para apoiar a transformação digital dos cuidados de saúde. Esses esforços incluem a promoção da adoção da computação em nuvem para melhorar a prestação e a eficiência dos cuidados de saúde. Espera-se que o mercado do Reino Unido atinja 3,69 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 3,49 mil milhões de dólares até 2026. Por exemplo,

- Em dezembro de 2023, a Comissão Europeia lançou um conjunto de convites avaliados em mais de 194 milhões de dólares no domínio dos dados, inteligência artificial, infraestruturas cloud-to-edge e competências digitais. Espera-se que estes investimentos estratégicos desempenhem um papel vital na construção da década digital da Europa.

Espera-se que o Oriente Médio e a África apresentem um crescimento proeminente durante o período de previsão. Muitos governos da região MEA estão a dar prioridade a iniciativas de saúde digital para modernizar os seus sistemas de saúde. Por exemplo, a Visão Saudita 2030 e a Visão 2021 dos EAU incluem investimentos significativos em infra-estruturas de TI de cuidados de saúde, incluindo computação em nuvem.

Além disso, na América do Sul o mercado está a aumentar de forma constante, uma vez que em muitas partes da região a infra-estrutura de saúde ainda está em desenvolvimento. A computação em nuvem oferece uma maneira de superar os desafios da infraestrutura tradicional, oferecendo recursos de TI escaláveis e flexíveis, sem a necessidade de grandes investimentos em infraestrutura física.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes do mercado se concentrarão em estratégias de parceria e aquisição para expandir seus serviços de análise em todo o mundo

Os principais intervenientes estão concentrados na expansão da sua presença geográfica em todo o mundo, apresentando serviços específicos do setor. Os principais intervenientes estão a concentrar-se estrategicamente em fusões e aquisições com intervenientes regionais para manter o domínio entre regiões. Os principais participantes do mercado estão lançando novas soluções para aumentar a sua base de consumidores. Um aumento nos constantes investimentos em P&D para inovações de produtos está potencializando a expansão do mercado. Assim, as principais empresas estão a implementar rapidamente estas iniciativas estratégicas para sustentar a sua competitividade no mercado.

Lista das principais empresas de computação em nuvem para saúde:

- Amazon Web Services, Inc. (EUA)

- (EUA)

- Siemens Healthcare Privada Limitada(Alemanha)

- Microsoft (EUA)

- Dell Inc. (EUA)

- Corporação IBM(NÓS.)

- Oracle Corporation (EUA)

- Google LLC (EUA)

- CLEARDATA (EUA)

- Koninklijke Philips NV (Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2024:Athenahealth, fornecedora deRegistros Eletrônicos de Saúde (EHRs)lançou soluções especializadas de EHR para atender aos requisitos das organizações de saúde da mulher e de cuidados urgentes.

- Novembro de 2023:A Philips lançou o HealthSuite Imaging, um PACS (sistema de arquivamento e comunicação de imagens) baseado em nuvem. Ele oferece relatórios integrados, acesso remoto de alta velocidade para leitura de diagnóstico e orquestração de fluxo de trabalho habilitada para IA para reduzir a carga de gerenciamento de TI.

- Março de 2023: A Fujitsu lançou uma nova plataforma de dados de saúde baseada na cloud que recolhe, armazena e utiliza de forma segura dados de saúde e relacionados com a saúde. A Fujitsu desenvolveu esta plataforma em colaboração com o Microsoft Azure.

- Junho de 2022:A Siemens lançou o Siemens Xcelerator para impulsionar a transformação digital e a criação de valor para clientes de todos os tamanhos em diversos setores. Esta plataforma inclui hardware, software e serviços digitais habilitados para Internet das Coisas (IoT) para aumentar a produtividade e a competitividade dos clientes.

- Março de 2022:A CareCloud, Inc. lançou o CareCloud Remote, uma nova solução digital de saúde que agiliza o gerenciamento de encaminhamentos e avança na atribuição de equipe para o gerenciamento de casos domiciliares.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,40% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por modelo de implantação

Por modelo de serviço

Por aplicativo

Por usuário final

Por região

|

Perguntas Frequentes

O mercado deverá registrar uma avaliação de US$ 251,15 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 63,55 bilhões.

O mercado deverá crescer a um CAGR de 16,40% durante o período de previsão.

Com base no modelo de serviço, espera-se que Software as a Service (SaaS) lidere o mercado.

O aumento da digitalização e da adoção da nuvem entre as indústrias são os fatores que impulsionam o crescimento do mercado.

Amazon Web Services, Inc., Microsoft, IBM Corporation, Siemens Healthcare Private Limited, CareCloud, Inc. e Cleardata são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Com base no usuário final, espera-se que os pagadores de saúde registrem o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco