Tamanho do mercado de implantes ortopédicos, participação e análise da indústria, por produto (reconstrução articular [joelho, quadril e extremidades], implantes espinhais [dispositivos de fusão espinhal e dispositivos de não fusão espinhal], implantes de trauma e outros), por material (ligas metálicas, polímeros, cerâmica, híbrido), por procedimento (artroplastia de quadril, artroplastia de joelho, procedimento espinhal e outros), por usuário final (hospitais e cirurgia ambulatorial Centros e Clínicas Ortopédicas e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

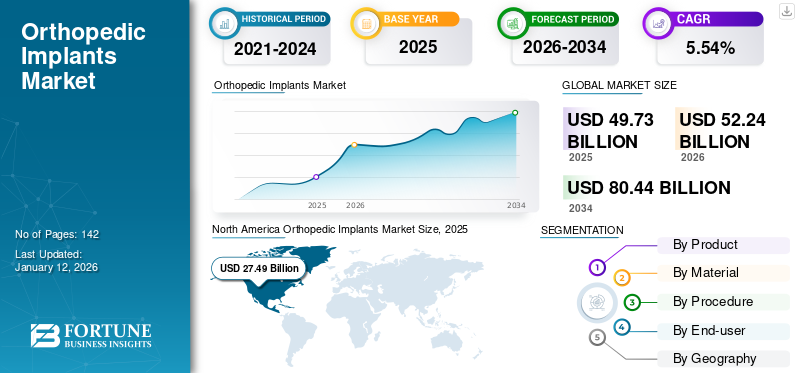

O tamanho do mercado global de implantes ortopédicos foi avaliado em US$ 49,73 bilhões em 2025 e deverá crescer de US$ 52,24 bilhões em 2026 para US$ 80,44 bilhões em 2034, exibindo um CAGR de 5,54% durante o período de previsão. A América do Norte dominou o mercado de implantes ortopédicos com uma participação de mercado de 55,28% em 2025.

Os implantes ortopédicos são utilizados para substituir ou apoiar ossos ou articulações com o objetivo de reduzir a dor e melhorar a funcionalidade. A crescente carga de distúrbios ortopédicos, juntamente com a crescente demanda por opções eficazes de tratamento ortopédico, está alimentando o crescimento do mercado. A população geriátrica é mais propensa a tais distúrbios ortopédicos. Portanto, a crescente população geriátrica também tem alimentado a procura destes implantes.

- Por exemplo, de acordo com os dados publicados pela Organização Mundial da Saúde (OMS) em 2024, a proporção de pessoas com 60 anos ou mais na população total mundial deverá atingir 22% em 2050, quase duplicando a proporção de 2015, que era de cerca de 12%.

Além disso, intervenientes no mercado como Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew e Stryker têm-se concentrado no desenvolvimento e lançamento de produtos tecnologicamente inovadores para fortalecer a sua posição no mercado.

Dinâmica de Mercado

Drivers de mercado

Crescente população geriátrica juntamente com a crescente carga de doenças ortopédicas para alimentar o crescimento do mercado

A crescente população geriátrica tem alimentado o problema das deformidades ortopédicas, como fraturas, artrite, anomalias ósseas, entre outras.

- Por exemplo, de acordo com os dados publicados pela Fundação Internacional de Osteoporose (IOF) em 2022, globalmente, ocorreram cerca de 8,9 milhões de fraturas anualmente.

- Da mesma forma, de acordo com os dados publicados pela Organização Mundial da Saúde (OMS) em Outubro de 2024, 1 em cada 6 pessoas terá 60 anos ou mais em 2030. Além disso, espera-se que a população de indivíduos com 60 anos ou mais atinja 2,1 mil milhões em 2050.

A crescente questão dos distúrbios ortopédicos na população geriátrica tem alimentado a demanda por cirurgias ortopédicas. Além disso, cenários favoráveis de reembolso para procedimentos ortopédicos também impulsionam o crescimento do mercado.

- Por exemplo, de acordo com um relatório publicado pelo Journal of Bone and Joint Surgery em 2021, o reembolso médio do programa Medicare para procedimentos ortopédicos foi relatado como sendo de 10,5% do custo do tratamento. A crescente cobertura oferecida à população de pacientes está contribuindo para o crescimento do mercado de implantes ortopédicos.

O crescente número de procedimentos ortopédicos devido à crescente carga de distúrbios ortopédicos entre a população geriátrica, juntamente com a política de reembolso favorável, tem alimentado o crescimento do mercado.

Espera-se que o aumento do investimento dos participantes do mercado para o desenvolvimento de novos produtos alimente o crescimento do mercado

A crescente concorrência e demanda por implantes ósseos incentiva os principais players do mercado a investir no desenvolvimento de novos implantes e com foco na customização.

- Por exemplo, em Janeiro de 2023, a Trabtech, uma empresa de tecnologia médica, anunciou um investimento inicial e um fundo de investigação de cerca de 1,4 milhões de dólares. O financiamento pretendia ser utilizado para pesquisa e desenvolvimento de novos implantes nas áreas ortopédica e pediátrica.

Os players do mercado têm apostado no investimento para o desenvolvimento de produtos tecnologicamente avançados, com o objetivo de aumentar a disponibilidade de produtos tecnologicamente avançados, alimentando assim o crescimento do mercado.

Restrições de mercado

Limitações, incluindo o alto custo dos implantes ortopédicos, estão restringindo o crescimento do mercado

A demanda pelo produto vem crescendo significativamente devido ao crescente número de cirurgias ortopédicas. No entanto, existem certos efeitos colaterais relacionados a esses implantes que podem ocorrer no pós-operatório, como rejeição do implante, artrite séptica e osteomielite, causada pela bactéria Staphylococcus e alergias devido à degradação metálica. Esses efeitos colaterais criam riscos à saúde do paciente, levando à adoção limitada de tais dispositivos.

- Por exemplo, de acordo com um artigo publicado pela ShodhKosh em janeiro de 2024, efeitos adversos de alto risco, como infecção do sítio cirúrgico, desconforto, falha do dispositivo, edema e outros, estão limitando a utilização de implantes entre a população de pacientes.

Devido a esses fatores de risco, os pacientes preferem opções alternativas de tratamento, assim como o tratamento medicamentoso.

Além disso, o alto custo do procedimento ortopédico aumenta o gasto total dos pacientes submetidos à cirurgia. O custo mais elevado, aliado aos procedimentos de revisão a serem realizados em função do desgaste do implante, pode diminuir a adoção do implante, dificultando ainda mais o crescimento do mercado.

- Por exemplo, de acordo com um artigo de 2023 publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI), o custo total desubstituição do joelhoa cirurgia varia de US$ 15.000 a US$ 70.000.

Portanto, os fatores de risco associados ao uso de implantes, juntamente com o seu alto custo, estão limitando a sua adoção, impedindo assim o crescimento global do mercado.

Oportunidades de mercado

O aumento do foco dos participantes do mercado na expansão de seus produtos em países emergentes oferece oportunidade para o crescimento do mercado

Os intervenientes no mercado têm-se concentrado na expansão da disponibilidade dos seus produtos nos países de rendimento médio e baixo. Espera-se que isto, juntamente com a melhoria na infraestrutura de saúde nesses países, ofereça oportunidades de crescimento de mercado.

Espera-se que o foco dos participantes do mercado em inovações tecnológicas crie oportunidades para o crescimento do mercado

Os players do mercado têm apostado na adoção de tecnologias avançadas para o desenvolvimento de produtos mais eficientes e customizados. Espera-se que isso alimente o crescimento do mercado durante o período de previsão.

Desafios de mercado

Regulamentações rigorosas limitam o crescimento do mercado

Ensaios clínicos com maior duração e regulamentações rigorosas atrasam o lançamento de novos produtos. Além disso, ciclos de aprovação complexos podem atrasar a chegada de novas tecnologias, incluindo implantes inteligentes ou personalizados, aos mercados.

Processos de fabricação complexos restringem o crescimento do mercado

Desenvolvimento de implantes com materiais avançados como bioativoscerâmica, entre outros, requer um processo de fabricação complexo, o que funciona ainda como um desafio para o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de implantes ortopédicos

A integração de tecnologia avançada, incluindo IA, é uma tendência de mercado emergente

A procura por implantes tem aumentado devido ao crescente número de pacientes que sofrem de distúrbios ortopédicos. Para atender a essa demanda, os players do mercado têm apostado na inovação dos produtos, o que inclui o lançamento de implantes customizados. Com ênfase nessas inovações, os participantes do mercado visam permitir que os especialistas ortopédicos utilizem múltiplas abordagens para ajustar um implante. Modernizações, como navegação portátil para guiar o cirurgião durante a implantação, cirurgia ortopédica assistida por robô completamente remota e software de orientação alimentado por Inteligência Artificial (IA) auxiliando nos procedimentos cirúrgicos estão alimentando a demanda por vários recursos associados a esses produtos.

Além disso, a integração deImpressão 3Dna produção de implantes especializados para desenvolver um implante compósito multicamadas é uma das principais tendências do mercado na produção desses dispositivos, com vários players importantes investindo na tecnologia.

- Por exemplo, em março de 2023, a Curiteva, Inc. recebeu a aprovação FDA 510(k) para seu sistema intercorporal cervical Inspire 3D Porous PEEK HAFUSE. É um implante PEEK impresso em 3D fabricado pela impressora 3D Fused Filament Fabrication da própria empresa.

- Em março de 2023, a Invibio Biomaterial Solutions lançou o filamento PEEK-OPTIMA AM, um polímero implantável de polieteretercetona, para a fabricação de dispositivos médicos impressos em 3D. O lançamento desses filamentos provavelmente apoiará a fabricação desses produtos no mercado.

Além disso, prevê-se que as crescentes iniciativas governamentais em direção à fabricação e ao desenvolvimento de dispositivos avançados, como implantes, apoiem a absorção de tais inovações, promovendo assim o crescimento do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por produto

Aumento de procedimentos de quadril e joelho auxiliados no crescimento do segmento de reconstrução articular

Com base no produto, o mercado é segmentado em reconstrução articular, implantes espinhais,implantes de traumae outros.

Projeta-se que o segmento de reconstrução articular domine o mercado com uma participação de 46,44% em 2026. A reconstrução articular é ainda subsegmentada no joelho, quadril e extremidades. Prevê-se que o número crescente de procedimentos de quadril e joelho em todo o mundo apoie o crescimento do segmento durante o período de previsão. Espera-se que o segmento de extremidades registre um crescimento notável devido ao aumento de lesões esportivas, cirurgias de substituição de extremidades superiores e fraturas de tornozelo.

Espera-se que o segmento espinhal cresça significativamente durante o período de previsão. O crescimento do segmento é atribuído ao crescente número de cirurgias de coluna, que vêm alimentando a demanda por implantes de coluna. O segmento de implante espinhal é ainda subsegmentado em segmentos de fusão espinhal e sem fusão. Riscos ocupacionais, como jornadas de trabalho mais longas, deram origem a problemas na coluna, como escoliose e espondilite. Essas condições aumentam a demanda por procedimentos espinhais, aumentando assim a utilização de implantes espinhais. Prevê-se que a crescente adoção e lançamentos de produtos pelos principais players do mercado impulsionem o crescimento do segmento durante o período de previsão.

- Por exemplo, em janeiro de 2024, a Acelus, uma empresa de tecnologia médica envolvida em tecnologias de implantes espinhais expansíveis, lançou um sistema cortical modular lineside, que será usado em cirurgias de implantes espinhais entre pacientes.

Prevê-se que os implantes traumáticos e outros segmentos cresçam no CAGR mais rápido durante o período de previsão devido à alta demanda por implantes traumáticos, devido ao número crescente de acidentes rodoviários e lesões esportivas. Prevê-se que o segmento cresça durante o período do estudo devido ao aumento dos acidentes de trânsito, levando a uma maior demanda por implantes traumáticos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por material

Aumentar o uso na reconstrução de juntas contribui para o domínio do segmento de ligas metálicas

Com base no material, o mercado é segmentado em ligas metálicas, polímeros, cerâmicas e híbridos.

Espera-se que o segmento de ligas metálicas responda por 31,05% do mercado em 2026. Do total de cirurgias ortopédicas com implantes, a reconstrução articular é o principal segmento com implantes. Os implantes de liga metálica são usados principalmente na reconstrução de articulações. Portanto, o crescente número de cirurgias de reconstrução articular contribui para o domínio do segmento de ligas metálicas.

Espera-se que o segmento de polímeros cresça no CAGR mais rápido durante o período de previsão. O crescimento do segmento é atribuído ao foco crescente dos players do mercado na expansão de suas instalações de produção e no aprimoramento do portfólio de produtos para implantes poliméricos.

- Por exemplo, em fevereiro de 2023, a Victrex plc, através da sua subsidiária Invibio Biomaterial Solutions, anunciou a expansão da sua capacidade de produção com a adição dedispositivos médicosP&D em sua unidade de fabricação em Lancashire, Reino Unido. Com este desenvolvimento, a empresa pretende desenvolver e lançar o seu dispositivo implantável em polímero PEEK.

Por procedimento

Aumento nas cirurgias de joelho ajudou no crescimento do segmento de artroplastia de joelho

Com base no procedimento, o mercado é dividido em Artroplastia de Quadril, Artroplastia de Joelho, Procedimento Espinhal, entre outros

Prevê-se que o segmento de artroplastia de joelho detenha uma participação de mercado de 30,69% em 2026. O domínio do segmento é atribuído ao crescente número de cirurgias de joelho realizadas globalmente.

- Por exemplo, de acordo com os dados publicados pelo American Joint Replacement Registry, nos EUA, 254.345 artroplastias totais de joelho foram realizadas em 2023, registrando um crescimento de 30,6% em relação ao ano anterior.

Além disso, o segmento de artroplastia de quadril foi responsável pela segunda maior participação em 2024. O crescimento do segmento é atribuído à crescente carga de distúrbios do quadril e ao foco crescente dos participantes do mercado no lançamento de novos produtos.

Por usuário final

Aumento da utilização de implantes ortopédicos por hospitais e centros de cirurgia ambulatorial apoia o crescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais e centros de cirurgia ambulatorial e clínicas ortopédicas e outros.

O segmento de hospitais e centros cirúrgicos ambulatoriais deverá representar 56,25% da participação total do mercado em 2026, capturando uma participação significativa. As abrangentes políticas de reembolso fornecidas pelos grandes hospitais que oferecem implantações são responsáveis pelo domínio do segmento. Além disso, prevê-se que as iniciativas dos fabricantes para lançar produtos avançados através de parcerias com os principais hospitais e uma maior adoção de técnicas avançadas de implantação, como cirurgias ortopédicas assistidas por robôs, impulsionem o crescimento do segmento. Os principais hospitais dos EUA, do Reino Unido e de vários outros países desenvolvidos instalaram sistemas robóticos para procedimentos ortopédicos, o que desempenha um papel fundamental na atração de um grande grupo de pacientes para tratamento nessas instalações.

- Por exemplo, em março de 2022, a THINK Surgical anunciou uma colaboração com o Centennial Hills Hospitals Medical Center, com sede na Califórnia, EUA, para instalar e oferecer suporte ao robô TSolution One. O sistema é compatível com diversas opções de implantes de joelho de vários fabricantes com uma biblioteca aberta de implantes.

Espera-se que o segmento de clínicas ortopédicas e outros cresça no CAGR mais rápido durante o período previsto. Isto se deve ao número crescente de especialistas em ortopedia estabelecendo consultórios privados juntamente com novos procedimentos de implantes, como implantes cirúrgicos remotos. Isto proporciona a capacidade de vários especialistas colaborarem através da prática privada e prevê-se que apoie o crescimento do segmento de clínicas ortopédicas e outros. Além disso, prevê-se que os principais prestadores de serviços que colaboram para expandir a sua presença e aumentar a procura por cirurgias ortopédicas promovam o crescimento do segmento.

- Por exemplo, em abril de 2022, a Spire Orthopaedic Partners, uma rede líder de clínicas ortopédicas, fez parceria com a Peabody, um centro cirúrgico ortopédico e de medicina esportiva com sede em Massachusetts. A parceria visa expandir sua rede de consultórios privados operados por cirurgiões ortopédicos individualmente nos EUA.

Além disso, a crescente adoção detelemedicinadurante a pandemia para consultas ortopédicas remotas e agendamento de cirurgias proporcionou oportunidades para as clínicas ortopédicas melhorarem a conscientização da população de pacientes.

Perspectiva regional do mercado de implantes ortopédicos

Com base na região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Orthopedic Implants Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado global, gerando 27,49 mil milhões de dólares em 2025. O fardo crescente de doenças ortopédicas, como a osteoporose e outras doenças relacionadas com os ossos, está a alimentar os casos de fracturas ósseas. Esse fator está impulsionando a demanda por implantes em toda a região. O mercado dos EUA deverá atingir US$ 26,28 bilhões até 2026.

- De acordo com um artigo de 2021 publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI), cerca de 1,5 milhão de fraturas ocorrem devido à osteoporose a cada ano nos EUA.

Além disso, sistemas avançados de saúde, estruturas de reembolso favoráveis, alta conscientização dos pacientes e forte adoção de implantes, especialmente para substituições de articulações e cirurgias minimamente invasivas, estão impulsionando o crescimento do mercado na região. O mercado nos EUA está crescendo significativamente devido à crescente ênfase dos participantes do mercado em parcerias e colaboração para o lançamento de produtos inovadores com personalização centrada no paciente.

- Por exemplo, em março de 2022, a LimaCorporate S.p.A. anunciou uma colaboração com o OrthoCarolina Center na cidade de Nova York, EUA, com implantações bem-sucedidas do ProMade, um implante impresso em 3D específico para o paciente. Este desenvolvimento demonstra os benefícios do desenvolvimento de implantes no local combinado com a experiência dos cirurgiões, como a redução da duração do procedimento e a personalização dos implantes específica para o paciente.

Europa

A Europa foi responsável pela segunda maior participação no mercado global. A crescente população de pacientes afetada por artrite, doenças músculo-esqueléticas e outras doenças ósseas, juntamente com iniciativas estratégicas dos principais players da indústria, como fusões e aquisições, na região, estão impulsionando o crescimento do mercado. Além disso, espera-se que a diversificação dos tipos de produtos, combinada com aprovações regulamentares para tais produtos, a adopção de robótica e implantes minimamente invasivos, e políticas sólidas de reembolso público em toda a Alemanha, Reino Unido e França aumentem o crescimento regional. O mercado do Reino Unido deverá atingir 1,14 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 2,97 mil milhões de dólares até 2026.

- Por exemplo, em janeiro de 2023, a Zimmer Biomet Holdings, Inc. celebrou um acordo definitivo para adquirir a Embody, Inc., uma empresa de dispositivos médicos especializada na cura de tecidos moles. A aquisição teve como objetivo expandir o portfólio de produtos da Zimmer Biomet Holdings, Inc. através da aquisição de produtos principais da Embody Inc, como TAPESTRY, um implante biointegrativo para cicatrização de tendões e TAPESTRY RC, um sistema de implante artroscópico.

- Em dezembro de 2021, a Bioretec Ltd., desenvolvedora de implantes bioabsorvíveis, solicitou a obtenção de uma certificação CE para o parafuso traumático RemeOs para comercializá-lo na União Europeia.

Ásia-Pacífico

Prevê-se que o mercado Ásia-Pacífico cresça no ritmo mais rápido. Um aumento no número de pacientes que recebem tratamentos ortopédicos se deve aos avanços no diagnóstico de cintilografia óssea para determinar a densidade óssea entre os laboratórios de diagnóstico, aos melhores reembolsos por parte de instituições privadas e governamentais e ao desenvolvimento da infraestrutura de saúde. Espera-se que isto, juntamente com a regulamentação favorável dos governos para apoiar procedimentos ortopédicos, aumente o crescimento do mercado nos países asiáticos. O mercado do Japão deverá atingir 2,99 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,57 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,58 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

Além disso, a ênfase dos players do mercado na comercialização de implantes nessas regiões, juntamente com a melhoria na infraestrutura de saúde, está alimentando o crescimento do mercado. Além disso, o aumento do trauma e dos procedimentos de substituição articular também está alimentando o crescimento do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O foco crescente dos participantes do mercado no lançamento de novos produtos está alimentando o crescimento da receita dos participantes do mercado

Os principais players, incluindo Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew e Stryker, consolidaram o mercado global. O forte portfólio de produtos de implantes ósseos e os gastos substanciais em pesquisa e desenvolvimento para introduzir implantes tecnologicamente sofisticados estão levando ao domínio destas empresas.

Um canal de distribuição bem estabelecido e parcerias estratégicas com importantes prestadores de serviços para aumentar o alcance dos produtos impulsionam a expansão do mercado. Os principais players estão introduzindo itens tecnologicamente sofisticados para obter vantagem em negócios altamente competitivos.

- Por exemplo, em maio de 2023, a Stryker lançou o Ortho Q Guidance System com software de orientação ortogonal, permitindo planejamento cirúrgico avançado e oferecendo orientação para procedimentos de quadril e joelho. O software pode ser facilmente controlado pelo cirurgião a partir do campo estéril.

Além disso, o aumento do número de intervenientes no mercado interno que se concentram no desenvolvimento de implantes personalizados está a concentrar-se no fornecimento de preços competitivos, que se estima ainda que atendam às necessidades crescentes dos mercados em desenvolvimento em todo o mundo.

LISTA DAS PRINCIPAIS EMPRESAS DE IMPLANTES ORTOPÉDICOS PERFILADAS

- Zimmer Biomet (EUA)

- (EUA)

- Smith + Sobrinho (Reino Unido)

- Stryker (EUA)

- (EUA)

- Corporação CONMED(NÓS.)

- Medtronic(Irlanda)

- DJO LLC. (NÓS.)

- (EUA)

- Grupo Corin (Reino Unido)

- Conformis (EUA)

- United Orthopaedic Corporation (EUA)

- Medacta Internacional (Suíça)

- Globo Médica(NÓS.)

- B. Braun SE (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2024 –Smith+Nephew anunciou o lançamento do sistema LEGION Hinged Knee (HK) nos EUA.

- Setembro de 2024 –anunciou a aprovação da Food and Drug Administration (FDA) dos EUA para o sistema de revisão de joelho Freedom Titan PCK.

- Setembro de 2023 –A Enovis concluiu a aquisição da LimaCorporate S.p.A, uma empresa privada líder ortopédica global focada na restauração do movimento através de um portfólio inovador de soluções de implantes.

- Julho de 2023 –A Smith+Nephew lançou o implante bioindutivo REGENTEN para atender à crescente demanda por implantes entre pacientes que sofrem de reparo do manguito rotador na Índia.

- Maio de 2023 –Zimmer Biomet lançou um novo produto para joelhos sem cimento, o Persona Osseo Ti KEEL Tibia. Este implante permite que os cirurgiões, durante uma operação, decidam se um procedimento precisa ser cimentado com base na qualidade óssea do paciente.

COBERTURA DO RELATÓRIO

O relatório de pesquisa fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, produtos e usuários finais. Além disso, oferece insights sobre as tendências do mercado global e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 5,54% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto

|

|

Por material

|

|

|

Por procedimento

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 49,73 mil milhões de dólares em 2025 e deverá atingir 80,44 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado na América do Norte foi avaliado em US$ 27,49 bilhões.

O mercado registrará um CAGR de 5,54% durante o período de previsão.

Por produto, o segmento de reconstrução conjunta liderará o mercado.

O aumento da população geriátrica, a prevalência de doenças ortopédicas e o aumento dos investimentos no desenvolvimento de novos implantes são fatores-chave que impulsionam o mercado.

Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew e Stryker são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 142

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco