Medical Devices Market Size, Share & Industry Analysis, By Type (Orthopedic Devices, Cardiovascular Devices, Diagnostic Imaging Devices, In-vitro Diagnostics (IVD), Minimally Invasive Surgery Devices, Wound Management, Diabetes Care Devices, Ophthalmic Devices, Dental Devices, Nephrology Devices, General Surgery, and Others), By End-User (Hospitals & ASCs, Clinics, and Outros) e previsão regional, 2025-2032

Análise da indústria de dispositivos médicos

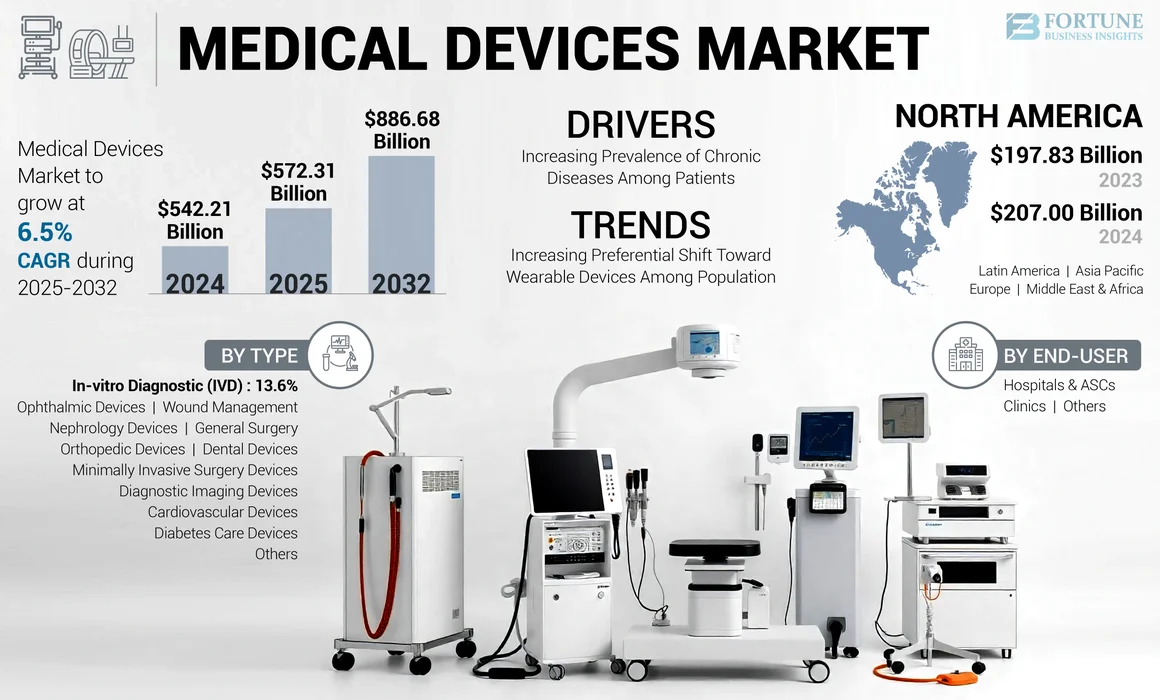

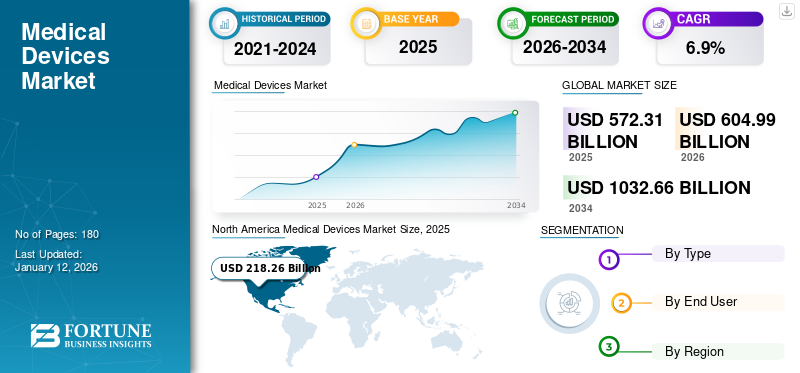

O tamanho do mercado global de dispositivos médicos foi avaliado em US $ 542,21 bilhões em 2024. Ele deve crescer de US $ 572,31 bilhões em 2025 para US $ 886,68 bilhões em 2032, exibindo um CAGR de 6,5% durante o período de previsão. A América do Norte dominou o mercado de dispositivos médicos com uma participação de mercado de 38,17% em 2024.

O crescente número de pacientes que sofrem de doenças agudas e crônicas, incluindo diabetes, câncer e outros, juntamente com a crescente conscientização sobre as opções de tratamento, está resultando em um número crescente de pacientes submetidos a procedimentos diagnósticos e cirúrgicos. O crescente número de procedimentos cirúrgicos, incluindo cardíaco, ortopédico, neurológico e outros globalmente, deve contribuir para a expansão do mercado.

- Por exemplo, de acordo com os dados fornecidos pelo Centro Nacional de Informações de Biotecnologia (NCBI) em agosto de 2023, quase 422,0 milhões de pessoas em todo o mundo são diagnosticadas com diabetes, com a maioria vivendo em países de baixa e média renda e 1,5 milhão de mortes são atribuídas diretamente ao diabetes a cada ano.

O aumento das admissões de pacientes internados e o crescente número de procedimentos cirúrgicos e de diagnóstico estão alimentando a demanda por produtos, incluindo equipamentos de capital e consumíveis, em países desenvolvidos e emergentes.

Além disso, as iniciativas crescentes de pesquisa e desenvolvimento de principais players do mercado como Medtronic, Johnson & Johnson Services, Inc. e outros para desenvolver e introduzir novos equipamentos para atender à crescente demanda por novos dispositivos deverão apoiar a participação no mercado global.

- Por exemplo, de acordo com o relatório de 2023 do MedTech Dive, as designações inovadoras foram concedidas a 167 dispositivos em 2023, em comparação com 135 em 2022.

- Além disso, em junho de 2023, 109 dispositivos receberam designações inovadoras da CDRH e do Centro de Avaliação e Pesquisa Biológica (CBER).

O mercado está pronto para o crescimento substancial, impulsionado por inovações tecnológicas e pelo aumento das demandas de saúde. No entanto, desafios como complexidades regulatórias e tensões comerciais requerem navegação estratégica pelas partes interessadas do setor.

Visão geral do cenário da indústria de dispositivos médicos

Tamanho e previsão do mercado

- 2024 Tamanho do mercado: US $ 542,21 bilhões

- 2025 Tamanho do mercado: US $ 572,31 bilhões

- 2032 Tamanho do mercado de previsão: US $ 886,68 bilhões

- CAGR: 6,5% (2025-2032)

Quota de mercado

- Por região: a América do Norte dominou o mercado de dispositivos médicos em 2024 com uma participação de 38,17%, impulsionada por uma forte infraestrutura de saúde, políticas favoráveis de reembolso e alta adoção de tecnologias avançadas nos EUA e no Canadá.

- Por tipo: o diagnóstico in vitro (IVD) detinha a maior participação de mercado em 2024, atribuída ao alto número de testes de diagnóstico clínico realizado globalmente e a crescente prevalência de doenças infecciosas e crônicas. A inovação em andamento e os lançamentos de produtos nesta categoria apoiaram ainda mais seu domínio.

Os principais destaques do país

- Estados Unidos: O mercado dos EUA é impulsionado por aprovações regulatórias frequentes e investimentos robustos de P&D. A Lei de Investimento de Infraestrutura e Empregos e Políticas Favoráveis de Reembolso do Medicare aceleraram a adoção de dispositivos médicos avançados. Em 2024, a Boston Scientific recebeu a aprovação da FDA para o sistema de ablação de campo pulsado de Farapulse, refletindo a inovação contínua.

- China: uma população em expansão, a crescente incidência de doenças crônicas e investimentos governamentais em larga escala em infraestrutura de saúde posicionaram a China como um grande consumidor de dispositivos médicos. Iniciativas como expandir a produção de ressonância magnética pelos Siemens Healthineers na Índia apóiam o mercado mais amplo da Ásia -Pacífico.

- Japão: O Japão continua sendo um centro de inovação em tecnologia médica, com demanda impulsionada por um envelhecimento da população e forte conformidade regulatória. Introduções recentes de produtos como o sistema cirúrgico oftálmico de cubo α de Nidek destacam o papel do Japão nas inovações oftálmicas e cirúrgicas.

- Europa: a Europa deve registrar um crescimento constante devido ao aumento das aprovações de produtos, a adoção de assistência médica e ofertas portáteis de dispositivos médicos. Países como Alemanha e França são centrais para esse crescimento. Por exemplo, a aprovação da marca CE da Abbott para o Monitor Cardíaco Assert-IQ em março de 2024 reflete o apoio regulatório para soluções avançadas.

Dinâmica de mercado

Motoristas de mercado

Aumento da prevalência de doenças crônicas EntrePacientes para impulsionar o crescimento do mercado

A crescente prevalência de doenças agudas e crônicas, incluindo diabetes, câncer e outros, está resultando em um número crescente de pacientes que requerem terapias e procedimentos de tratamento. As crescentes iniciativas de várias grandes empresas e agências de saúde que operam no mercado para aumentar a conscientização sobre essas novas terapias e opções de tratamento entre os pacientes estão apoiando ainda mais a crescente demanda de produtos.

- De acordo com o relatório de 2022 publicado pelos Centros de Controle e Prevenção de Doenças (CDC), foi relatado que haverá um aumento de aproximadamente 700% na prevalência de diabetes entre adultos jovens em 2060, o que indica que cerca de 526.000 jovens terão diabetes em 2060.

Além disso, a crescente população geriátrica está levando a uma prevalência crescente de distúrbios relacionados à idade, incluindo catarata, glaucoma, hipertensão, perda auditiva e artrite, entre outras condições. Isso, juntamente com uma ênfase crescente no diagnóstico e tratamento precoces impulsionados por iniciativas adotadas por várias agências de saúde nacional e regional, está levando a um número crescente de admissões para departamentos de pacientes internados e ambulatoriais em ambientes de saúde em todo o mundo.

- De acordo com o Relatório Social Mundial de 2023, o número de pessoas com 65 anos ou mais em todo o mundo é projetado para mais que o dobro, subindo de 761,0 milhões em 2021 para 1,6 bilhão em 2050. O número de pessoas com 80 anos ou mais está crescendo mais rapidamente.

- Além disso, de acordo com os dados de 2022 publicados pelos Centros de Controle e Prevenção de Doenças (CDC), foi relatado que cerca de 53,9% das pessoas com 75 anos ou mais têm artrite.

Portanto, os fatores acima mencionados, juntamente com o aumento do gasto de saúde per capita, melhorando as políticas de reembolso em países desenvolvidos e emergentes, estão levando ao aumento do número de pacientes submetidos ao diagnóstico e tratamento, apoiando ainda mais o crescimento do mercado global de dispositivos médicos.

Restrições de mercado

Altos custos de dispositivos e políticas inadequadas de reembolso nos países em desenvolvimento para limitar o crescimento do mercado

Na última década, os dispositivos médicos testemunharam desenvolvimentos significativos na implementação de novas tecnologias e modificações adicionais de design. Os dispositivos médicos revolucionaram o setor de saúde, introduzindo vários rastreadores de condicionamento físico e atividades e dispositivos terapêuticos. Esses dispositivos têm uma ampla gama de preços. Especificamente, o alto custo de grandes equipamentos médicos, como scanners de TC e máquinas de ressonância magnética, limita sua aquisição em nações emergentes, onde a acessibilidade desempenha um papel significativo.

Além disso, os procedimentos de tratamento envolvendo dispositivos de alta tecnologia, incluindoRobôs cirúrgicose outros também são mais altos, o que se espera limitar a adoção de dispositivos médicos no mercado.

- Por exemplo, de acordo com os dados fornecidos pelo Centro Nacional de Informações de Biotecnologia em agosto de 2023, o sistema Davinci Robotic X é muito mais caro que o sistema de laparoscopia da torre, com um preço de compra de mais de US $ 2,2 milhões (2,0 milhões de euros). Esses altos custos criam barreiras de adoção no desenvolvimento e emergentes nações que limitam o crescimento do mercado.

Isso leva a um custo comparativamente mais alto de propriedade para hospitais e centros cirúrgicos. Além disso, o reembolso de dispositivos médicos também tem sido um fator restritivo em sua adoção em países emergentes. Assim, os fatores acima, juntamente com as políticas inadequadas de reembolso, foram responsáveis pela adoção comparativamente limitada desses dispositivos em países emergentes.

Oportunidades de mercado

Investimentos em atividades de pesquisa e desenvolvimento para apresentar uma oportunidade

Atualmente, os principais fabricantes estão se concentrando em estratégias para aumentar a inovação para obter tecnologias inovadoras com uma forte ênfase nos investimentos em P&D, com probabilidade de aumentar ainda mais o crescimento global do mercado de dispositivos médicos.

Isso, juntamente com o aumento dos investimentos em atividades de pesquisa para desenvolver e introduzir produtos tecnologicamente avançados, está levando a um aumento nos benefícios do consumidor, como melhores resultados dos pacientes, além de maior acessibilidade, previsto para atender à crescente necessidade não atendida de produtos avançados.

Além disso, os participantes proeminentes estão enfatizando mostrar seus portfólios de produtos em várias conferências nacionais e internacionais para fortalecer sua presença geográfica. Isso cria oportunidades lucrativas nos mercados inexplorados e subestimados para a expansão da demanda por dispositivos médicos inovadores.

- Por exemplo, em maio de 2023, a Royal Philips apresentou seu portfólio de dispositivos de cardiologia, incluindo dispositivos de diagnóstico de imagem, software e serviços, na Associação Europeia de Intervenções Cardiovasculares Percutâneas 2023.

Desafios de mercado

Regulamentos governamentais rigorosos para impedir o crescimento do mercado

Os regulamentos nos países em desenvolvimento adotam constantemente produtos médicos seguros, autênticos e de qualidade, equivalentes aos padrões internacionais, com uma constrição sobre o preço dos dispositivos que salvam vidas. No entanto, a atualização constante, as mudanças contínuas e a complexidade dos requisitos regulatórios complicaram o processo geral para as empresas do mercado. Torna -se desafiador para os fabricantes acompanharem o rigoroso procedimento de aprovação regulatória em um ambiente tão dinâmico.

- Por exemplo, em maio de 2022, a autoridade regulatória de dispositivos médicos da UE atualizou os regulamentos paraDiagnóstico in vitroProdutos da Diretiva de Dispositivos Médicos de Diagnóstico In vitro (IVDD) para a regulação do dispositivo in vitro (IVDR). O novo regulamento trouxe inúmeros desafios aos fabricantes de dispositivos de fluxo lateral.

A indústria de dispositivos médicos nos países em desenvolvimento, especialmente a Índia e a China, é nascente. O equipamento médico é importado de geografias maduras e é obrigado a atender às regulamentações governamentais dos países indianos ou de outros emergentes e, portanto, enfrentar desafios na aprovação do dispositivo médico.

Assim, os fabricantes devem aderir à segurança do produto, padrões e conformidade regulatória definida por diferentes países durante a exportação e importação desses dispositivos. Isso, juntamente com longos processos regulatórios e cronogramas indefinidos necessários para as aprovações, especialmente em países emergentes, são fatores projetados para restringir o crescimento do mercado durante o período de previsão.

Outros desafios proeminentes

Protectionismo comercial:Tensões recentes, como a ameaça da União Europeia de restringir os fabricantes de dispositivos médicos chineses devido a práticas discriminatórias, destacam o impacto das políticas comerciais na dinâmica do mercado.

Saturação do mercado em regiões desenvolvidas:A intensa concorrência em mercados maduros pode limitar as oportunidades de crescimento.

Tendências do mercado de dispositivos médicos

Aumentar a preferência por dispositivos vestíveis entre a população para aumentar o crescimento do mercado

O crescente foco na aptidão entre a população adulta globalmente e o foco crescente das agências de saúde nacional e regional sobre monitoramento e diagnóstico foram fundamentais na criação de uma maior demanda porrastreadores de fitness. Apesar dessas limitações de dispositivos vestíveis, como preocupações de segurança e privacidade de dados, ainda existe uma preferência significativamente alta para rastreadores de fitness e monitores de atividades devido à sua fácil usabilidade e vantagens.

Devido ao surto da pandemia covid-19 e crescentes preocupações sobre a saúde da população, a demanda por esses dispositivos abastecia o mercado. Por exemplo, de acordo com as estatísticas de 2023 publicadas pelo Instituto Nacional, Coração, Lung e Blood (NHLBI), foi relatado sobre um em cada três americanos usa um dispositivo vestível, como um smartwatch ou banda, para monitorar sua saúde ou fitness.

Além disso, a introdução de modelos avançados com novos recursos e preços reduzidos pelos participantes do mercado aumentou o pool de clientes para os dispositivos.

- Em outubro de 2024, o ruído lançou o ruídofit diva 2smartwatch, que se concentrou no bem -estar das mulheres, com rastreamento de ciclo feminino, análise de ciclo avançado, um calendário detalhado do ciclo e outros.

Os fatores acima apresentam uma enorme oportunidade de crescimento para novos participantes e players estabelecidos para se concentrar nesse segmento e lançar novos dispositivos vestíveis para atender à crescente demanda.

Outras tendências proeminentes

População envelhecida:Um aumento da demografia idosa está impulsionando a necessidade de dispositivos abordando problemas de saúde relacionados à idade.

Medicina personalizada:Os dispositivos adaptados às necessidades individuais dos pacientes estão ganhando tração, melhorando os resultados do tratamento.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto do Covid-19

O impacto da pandemia covid-19 no mercado global foi negativo devido à diminuição significativa do número de procedimentos cirúrgicos eletivos e visitas às salas de emergência em hospitais. A demanda geral por dispositivos diminuiu durante a pandemia, resultando em um declínio nas receitas dessas empresas de dispositivos médicos.

- Por exemplo, de acordo com o artigo publicado pelo Centro Nacional de Informações de Biotecnologia (NCBI), foi relatado que houve uma diminuição de 48,0% no volume cirúrgico total de janeiro de 2019 a janeiro de 2021 após os procedimentos cirúrgicos eletivos foram cancelados durante o Covid-19.

As interrupções da cadeia de suprimentos desses dispositivos e suprimentos médicos essenciais foram proeminentes em 2020, especialmente devido a restrições de viagens e comércio na Europa, países da Ásia -Pacífico e, mais tarde, nos EUA, que também impactaram o mercado globalmente.

Várias reformas foram implementadas, incluindo bloqueios nacionais, restrições de viagens, distanciamento social e outras, para impedir a rápida disseminação da pandemia covid-19 globalmente. Os procedimentos médicos foram classificados como procedimentos eletivos e essenciais, e todos os procedimentos eletivos foram proibidos, ou as instalações de assistência médica foram direcionadas a adiar procedimentos eletivos durante o primeiro trimestre e o segundo trimestre de 2020.

Protecionismo comercial

A União Europeia recentemente ameaçou impor restrições aos fabricantes de dispositivos médicos chineses, citando práticas discriminatórias que limitam o acesso dos fornecedores da UE aos propensos de compras públicas da China.

Análise de segmentação

Por tipo

O número crescente de testes de diagnóstico clínico levou ao domínio do segmento de diagnóstico in vitro (IVD)

Por tipo, o mercado é segmentado em dispositivos ortopédicos, dispositivos cardiovasculares, dispositivos de imagem de diagnóstico, diagnóstico in vitro (IVD), dispositivos de cirurgia minimamente invasivos, gerenciamento de feridas, dispositivos de cuidados com diabetes, dispositivos oftalmológicos,dentaldispositivos, dispositivos nefrologia, cirurgia geral e outros.

O segmento de diagnóstico in vitro (IVD) dominou a participação de mercado dos dispositivos médicos em 2024 devido a fatores, incluindo a crescente prevalência de doenças infecciosas entre a população e o crescente número de testes entre a população de pacientes, entre outros. Isso, juntamente com as atividades crescentes de pesquisa e desenvolvimento entre os principais players para desenvolver e introduzir kits e produtos inovadores de testes para atender à crescente demanda entre a população, provavelmente apoiará o crescimento segmentar no mercado.

- Por exemplo, em novembro de 2023, a Newland EMEA introduziu uma nova linha de produtos de diagnóstico in vitro para o setor de saúde.

O segmento de dispositivos de cuidados com diabetes deve crescer em um CAGR considerável durante o período de previsão. O rápido aumento da prevalência de diabetes, especialmente nos países europeus e asiáticos, provavelmente aumentará a captação de dispositivos de cuidados com diabetes, como monitores de glicose no sangue,canetas de insulinae outros, nessas regiões. Estima -se que isso, juntamente com o aumento da conscientização da doença entre a população, aumente a expansão do segmento de cuidados com diabetes durante o período de previsão.

O crescente número de cirurgias gerais e minimamente invasivas nos países desenvolvidos e emergentes é um fator significativo que contribui para o crescimento de cirurgia minimamente invasiva e segmentos de cirurgia geral.

Prevê -se que os segmentos dentários e oftálmicos cresçam a uma taxa considerável durante o período de previsão. O número crescente de aprovações e lançamentos de produtos dos principais players que operam no mercado nesses segmentos favorece o crescimento globalmente.

- Por exemplo, em fevereiro de 2023, Nidek Co., Ltd., Uma empresa japonesa especializada em equipamentos oftalmológicos, optométricos e de lentes, lançou o sistema cirúrgico oftálmico cubo α que incorpora a tecnologia de torção giroscópica em um corpo compacto.

O segmento de nefrologia deve crescer a uma taxa considerável durante o período de previsão. Prevê -se que o número crescente de conjuntos de pacientes que sofrem de vários distúrbios renais e o crescente número de tratamentos de diálise entre os pacientes é previsto para alimentar o crescimento do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Pelo usuário final

Número crescente de visitas aos pacientes a hospitais e ASCs apoiou o domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas e outros.

O segmento Hospitals & ASCS dominou o mercado global em 2024. O domínio se deve ao surgimento de hospitais multiespecializados e comunitários em países emergentes, o que impulsionou a demanda por instrumentos de diagnóstico de ponta. Além disso, os avanços médicos de ponta que estão sendo usados em centros de cirurgia ambulatorial que oferecem uma alternativa aos hospitais para pacientes submetidos a procedimentos cirúrgicos de rotina devem aumentar o crescimento desse segmento durante o período de previsão.

- Por exemplo, de acordo com os dados fornecidos pela Becker's Healthcare em abril de 2024, há um total de 6.087 ASCs certificados pelo Medicare operando em todos os 50 estados dos EUA na Califórnia, possui 848 centros de cirurgia, enquanto o Colorado possui 141 ASCs.

Por outro lado, as clínicas e outros segmentos devem crescer em um CAGR considerável durante o período de previsão. A crescente preferência dos pacientes devido aos cuidados especializados e às opções de tratamento eficientes no cenário é um fator significativo que apoia o crescimento do segmento.

Mercado de dispositivos médicos Outlook regional

Segundo a região, o mercado é segmentado na América do Norte, Europa, Ásia -Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Medical Devices Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte para dominar devido a um número crescente de aprovações de produtos

O tamanho do mercado na América do Norte ficou em US $ 207,00 bilhões em 2024. A presença de políticas de reembolso adequadas e favoráveis, uma infraestrutura de saúde bem desenvolvida, a rápida adoção de tecnologias médicas avançadas e os principais atores da região são alguns dos principais fatores que contribuem para a nota da região. Além disso, penetração significativa de instrumentos de ciências da vida de ponta nos EUA, forte presença de empresas-chave e políticas favoráveis de reembolso na região são alguns dos principais fatores previstos para aumentar o crescimento da indústria de dispositivos médicos na América do Norte até 2032.

NÓS.

A presença forte e estabelecida dos principais players nos EUA e as políticas favoráveis de reembolso do Medicare para esses dispositivos são previstas para impulsionar o crescimento do mercado. Além disso, a crescente ênfase das autoridades do governo dos EUA na aprovação de novos produtos para indicações crônicas de doenças, como diabetes, doenças cardiovasculares, câncer e outros, está impulsionando a adoção de dispositivos avançados no país.

- Por exemplo, em janeiro de 2024, a Boston Scientific Corporation anunciou que havia recebido a aprovação da FDA dos EUA por seu sistema de ablação de campo pulsado de Farapulse (PFA). O número crescente de aprovações regulatórias resultou no lançamento de novos produtos no mercado dos EUA.

Europa

A Europa deverá crescer em uma CAGR constante devido ao aumento das despesas com saúde, infraestrutura bem estabelecida e aprovações crescentes de produtos de dispositivos avançados de diagnóstico e tratamento. Um forte foco em direção a uma mudança de assistência médica em ambientes de atendimento domiciliar e a introdução de equipamentos médicos portáteis pelos principais players globais e domésticos, especialmente na Alemanha, França e Reino Unido, está pronta para impulsionar o crescimento do mercado durante o período de previsão.

- Por exemplo, em março de 2024, a Abbott recebeu a aprovação da marca CE para o seu monitor cardíaco Assert-IQ. Este dispositivo pode monitorar batimentos cardíacos anormais.

Ásia -Pacífico

Espera -se que a Ásia -Pacífico cresça no CAGR mais rápido devido à crescente prevalência de doenças como distúrbios cardiovasculares, doenças infecciosas, distúrbios dentários, diabetes e outros, juntamente com a crescente foco dos participantes do mercado para expandir sua presença direta em países emergentes, incluindo a China, a Índia e atender à demanda por desvencos nessa região. Além disso, a urbanização rápida, o aumento dos gastos com saúde, o aumento do investimento e as descobertas de associações e governos oferecem oportunidades para os participantes emergentes e contribuem para o crescimento do mercado na região.

- Em abril de 2023, a Siemens Healthineers expandiu sua instalação de fabricação de ressonância magnética na Índia, introduzindo uma nova linha de produção.

América latina

A América Latina registrou uma participação de mercado substancial em 2024. A maior prevalência de doenças não transmissíveis (DNTs), como diabetes mellitus, hipertensão e câncer entre os pacientes, resultando em uma crescente demanda por esses produtos no mercado. Além disso, o aumento da exportação desses dispositivos é outro fator que impulsiona o crescimento do mercado.

- Por exemplo, de acordo com os dados fornecidos pela Associação Brasileira do Indústria de Tecnologia da Saúde em setembro de 2023, a exportação desses dispositivos obteve 909,0 milhões de dólares em 2022, que representou um aumento de 14,13% nas vendas internacionais em comparação com 2021.

Oriente Médio e África

O Oriente Médio e a África também devem crescer a uma taxa considerável durante o período de previsão. O desenvolvimento de infraestrutura de saúde, juntamente com uma maior demanda por dispositivos avançados entre a população de pacientes, está oferecendo uma lucrativa oportunidade de negócios para novos participantes e para os principais atores estabelecidos. Além disso, o aumento das iniciativas governamentais para aumentar a conscientização e a crescente aquisições e fusões entre os principais players deve aumentar a adoção desses produtos e, posteriormente, impulsionar o crescimento do mercado.

- Por exemplo, em maio de 2021, a ASTER DM Healthcare assinou um MoU com o Roche Diagnostics, com o objetivo de permitir que países como Emirados Árabes Unidos, Arábia Saudita, Omã e Catar adotem as mais recentes inovações e soluções diagnósticas, melhorando assim os cuidados e a qualidade do paciente.

Cenário competitivo

Principais participantes do mercado

Os principais participantes se concentram nas atividades de P&D para atender às crescentes demandas de produtos

O mercado global é fragmentado, com vários players, como Medtronic, Johnson & Johnson Services, Inc., GE Healthcare e Stryker, representando uma participação significativa em 2024. O aumento do foco de P&D desses principais players para desenvolver e introduzir dispositivos tecnologicamente avançados para atender à crescente demanda de produtos é um fator significativo que contribui para seus quotas.

- Em janeiro de 2024, a Medtronic recebeu a aprovação da FDA dos EUA para o sistema de estimulação cerebral profunda (DBS) da Percept RC. Esse sistema ajudou os médicos a personalizar o tratamento para pacientes com distúrbios relacionados ao cérebro.

Outros grandes players que operam no mercado incluem Abbott, Koninklijke Philips N.V., Siemens Healthineers AG, BD e Cardinal Health, entre outros. Os esforços robustos dessas empresas para expandir sua pegada geográfica, juntamente com uma vasta rede de distribuição global, favorecem as crescentes quotas de mercado dessas empresas.

- Em maio de 2023, a Cardinal Health expandiu sua pegada de distribuição ao abrir um novo centro de distribuição no Canadá com o objetivo de atender à crescente demanda por produtos médicos e cirúrgicos no país.

Lista das principais empresas de dispositivos médicos perfilados

- Medtronic (Irlanda)

- Johnson & Johnson Services, Inc. (EUA)

- Koninklijke Philips N.V. (Holanda)

- F. Hoffmann-La Roche Ltd. (Suíça)

- Boston Scientific Corporation (EUA)

- Fresenius Medical Care AG (Alemanha)

- GE Healthcare(NÓS.)

- Siemens Healthineers AG (Alemanha)

- Stryker (EUA)

- Abbott (EUA)

- BD (EUA)

- Cardinal Health(NÓS.)

Principais desenvolvimentos da indústria

- Fevereiro de 2024 -A Fresenius Medical Care AG recebeu a liberação da FDA dos EUA por seu sistema de hemodiálise de 5008x.

- Fevereiro de 2024 -A Boston Scientific Corporation recebeu a aprovação da FDA dos EUA por seus sistemas de estimuladores da medula espinhal WaveWriter, usados no tratamento da dor lombar crônica e da perna.

- Janeiro de 2024 -A GE Healthcare firmou um acordo para adquirir software MIM, um dos principais fornecedores deimagem médicaAnálise e soluções de IA. A empresa é especializada em áreas como oncologia de radiação, radioterapia molecular, diagnóstico e urologia em vários ambientes de saúde.

- Janeiro de 2024 -A Boston Scientific Corporation anunciou a aquisição da Axonics, Inc. Esta aquisição expandiu o portfólio de produtos da empresa, especialmente para dispositivos de urologia.

- Janeiro de 2024 - BD colaborou com a Techcyte, um provedor líder deInteligência Artificial (AI)-Diagnóstico digital baseado em base, para oferecer um sistema de citologia cervical digital de algoritmo baseado em IA para testes de Papanicolaou.

Cobertura do relatório

O relatório do mercado global de dispositivos médicos fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, produtos e usuários finais. Além disso, oferece informações sobre as tendências globais do mercado e destaca os principais desenvolvimentos da indústria. Além dos fatores acima, abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Taxa de crescimento |

CAGR de 6,5% de 2025-2032 |

|

Período histórico |

2019-2023 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por tipo

|

|

Pelo usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights diz que o mercado global ficou em US $ 542,21 bilhões em 2024 e deve registrar uma avaliação de US $ 886,68 bilhões até 2032.

Em 2024, o tamanho do mercado norte -americano ficou em US $ 207,00 bilhões.

O mercado deve exibir um crescimento constante em um CAGR de 6,5% durante o período de previsão de 2025-2032.

A crescente prevalência de distúrbios crônicos e a mudança em direção a ambientes de carros domésticos entre a população em geral são os principais fatores do mercado.

Medtronic, Johnson & Johnson Services, Inc., Abbott e Stryker são os melhores jogadores do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 180

Relatórios relacionados

- Mercado de dispositivos ortopédicos

- Mercado de dispositivos cardiovasculares

- Mercado de dispositivos oftálmicos

- Dispositivos neurovasculares/mercado de neurologia intervencionista

- Mercado de Diagnóstico In vitro (IVD)

- Mercado de dispositivos médicos vestíveis

- Mercado de dispositivos de gerenciamento de pedra nos rins

- Mercado de dispositivos de cuidados com feridas

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco