Tamanho do mercado de pó de ferro, participação e análise da indústria, por tipo (reduzido, atomizado e outros), por indústria de uso final (automotivo, químico, industrial geral, alimentos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

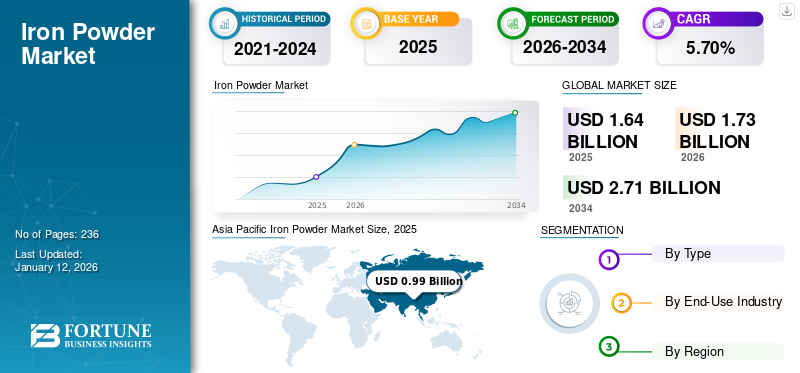

O mercado global de pó de ferro foi de US$ 1,64 bilhão em 2025. O mercado está projetado para crescer de US$ 1,73 bilhão em 2026 para US$ 2,71 bilhões até 2034, com uma CAGR de 5,70% durante o período 2026-2034. A Ásia-Pacífico dominou o mercado de pó de ferro com uma participação de mercado de 60% em 2025.

O pó de ferro é um pó fino feito de metal ferroso. Existem vários tipos de pó de ferro, incluindo pó de ferro reduzido, pó de ferro atomizado, pó de ferro eletrolítico, cada um adaptado para aplicações específicas. É um material versátil e amplamente utilizado em indústrias como automotiva, produção química, industrial em geral, alimentícia, entre outras.

A crescente demanda por veículos automotivos e o aumento da renda disponível são os principais fatores que impulsionam o crescimento do mercado. Espera-se que a crescente produção de automóveis em países como a China, o Japão e a Índia apoie a procura de peças e componentes fabricados com pó de ferro. Prevê-se ainda que a crescente penetração da fabricação aditiva na indústria automotiva impulsione a taxa de crescimento do mercado. Além disso, projeta-se que o ferro em pó como combustível alternativo tenha uma influência positiva no mercado. Rio Tinto, Höganäs AB e JFE Steel Corporation são os principais players que operam no mercado. No entanto, a crescente incidência de doenças crónicas causadas pelo consumo excessivo de suplementos ricos em ferro funcionará como um factor restritivo para o mercado.

Principais conclusões do mercado global de pó de ferro

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 1,64 bilhão

- Tamanho do mercado em 2026: US$ 1,73 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,71 bilhões

- CAGR: 5,70% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de pó de ferro com uma participação de 60% em 2025, impulsionada pela crescente produção automotiva, pelo aumento da demanda por fabricação aditiva e pelas exportações robustas de aço e componentes eletrônicos da China, Índia e Japão.

- Por tipo, espera-se que o segmento atomizado retenha a maior participação de mercado em 2025, apoiado por sua alta pureza e consistência para aplicações em impressão 3D, soldagem e moldagem por injeção de metal nas indústrias aeroespacial, de saúde e eletrônica.

Principais destaques do país:

- China: Em 2024, a China importou um recorde de 1,24 mil milhões de toneladas métricas de minério de ferro, um aumento de 4,9% em relação a 2023, impulsionada pela forte procura nas exportações de aço e no fabrico de peças automóveis e eletrónicas.

- Estados Unidos: O crescimento é apoiado pela crescente adoção da fabricação aditiva e do ferro em pó nas tecnologias de nutrição e veículos elétricos, juntamente com medidas antidumping que promovem a produção nacional.

- Alemanha: A alta demanda por componentes automotivos de precisão e tecnologias avançadas de fabricação aditiva está impulsionando o uso de pó de ferro em designs leves e aplicações de alto desempenho.

- Índia: O forte crescimento na fabricação de peças automotivas e em projetos de infraestrutura urbana está aumentando a demanda por pó de ferro reduzido e atomizado por parte de PMEs locais e fornecedores OEM.

- Emirados Árabes Unidos: A industrialização e a expansão das aplicações de pó de ferro em revestimentos, reagentes químicos e tratamentos de superfície estão a impulsionar o crescimento em toda a região do Médio Oriente e África.

TENDÊNCIAS DO MERCADO DE PÓ DE FERRO

Tendência crescente em direção à fabricação aditiva impacta positivamente o crescimento do mercado

A fabricação aditiva permite um controle preciso sobre as propriedades dos materiais e geometrias complexas das peças, tornando o pó de ferro um material valioso para a produção de peças metálicas. Espera-se que a procura de pó neste sector cresça à medida que as indústrias adoptemImpressão 3Dpara prototipagem e produção rápidas. A ascensão das tecnologias de impressão 3D levou a um aumento na demanda por produtos como material-chave nos processos de fabricação aditiva. À medida que a indústria automotiva busca processos mais eficientes e sustentáveis, o uso do produto deverá aumentar. As principais montadoras estão investindo ativamente na fabricação aditiva, com volumes de produção significativos de peças impressas em 3D. As colaborações entre líderes da indústria e fornecedores de tecnologia estão impulsionando avanços nas tecnologias de fabricação aditiva, integrando ainda mais os produtos na produção automotiva. Assim, uma tendência crescente para a adoção de novas manufaturas aditivas provavelmente criará novas oportunidades de crescimento de mercado, impulsionando o crescimento do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda de produtos da indústria automotiva para impulsionar o crescimento do mercado

O rápido crescimento da população e o aumento do rendimento disponível são os factores proeminentes que impulsionam a procura de automóveis a nível mundial. Na indústria automotiva, o consumo de ferro em pó se deve às aplicações metalúrgicas por meio das quais são fabricadas diversas peças e componentes, incluindo rolamentos, engrenagens, polias de eixo de comando e rodas dentadas de virabrequim. Além disso, o ferro em pó é utilizado para corte,soldageme produção de peças estruturais. Além disso, processos como moldagem por injeção de metal e fabricação aditiva ganharam força na indústria automotiva devido à sua capacidade de produzir designs complexos.

Fabricantes automotivos como Porsche, Mercedes-Benz e Volkswagen produzem peças e componentes usando tecnologia de fabricação aditiva. Espera-se que tais iniciativas cresçam e contribuam para o crescimento do mercado de pó de ferro durante o período de previsão.

Aumento da demanda de produtos da indústria eletrônica para impulsionar o crescimento

A indústria eletrônica está experimentando um crescimento exponencial, impulsionado pelos avanços tecnológicos e pela proliferação de dispositivos eletrônicos. O pó de ferro é essencial para a produção de componentes, como núcleos magnéticos, blindagem eletromagnética e circuitos eletrônicos, desde smartphones e tablets até dispositivos vestíveis e dispositivos IoT. Além disso, tecnologias emergentes, como Veículos Elétricos (EVs),energia renovávelsistemas e infraestrutura 5G exigem componentes eletrônicos avançados, impulsionando a demanda do produto. Isto é essencial para a produção de materiais magnéticos utilizados em motores EV, geradores de energia renovável e eletrônicos de alta frequência, impulsionando ainda mais o crescimento do mercado. Além disso, a crescente adoção de dispositivos eletrônicos em regiões, como Ásia-Pacífico, América do Norte e Europa, contribui para a expansão global do mercado.

RESTRIÇÕES DE MERCADO

Riscos associados ao alto consumo de produtos ricos em ferro para impedir o crescimento

Na indústria alimentícia, o pó de ferro é muito procurado para suplementos nutricionais de ferro e para o tratamento de deficiências nutricionais de ferro. No entanto, o maior consumo de suplementos ricos em ferro está associado à incidência de doenças crónicas. O consumo excessivo de ferro pode ter efeitos prejudiciais no sistema gastrointestinal. Uma ingestão desproporcional de ferro causa vômito, diarréia, náusea e dor de estômago. Com o tempo, o ferro se acumula nos órgãos, causando danos fatais ao cérebro e ao fígado. As razões acima expostas provavelmente funcionarão como um fator restritivo para o mercado.

DESAFIOS DO MERCADO

Flutuações nos preços das matérias-primas podem prejudicar o crescimento do mercado

A volatilidade dos preços no mercado é um desafio significativo que afeta o seu crescimento e estabilidade. Esta volatilidade decorre principalmente de flutuações nos preços das matérias-primas, especialmente do minério de ferro, que é o principal insumo para a produção de pó de ferro. As flutuações nos preços das matérias-primas, especialmente o minério de ferro, representam um desafio significativo para o crescimento do mercado. Estas flutuações são impulsionadas pela dinâmica global de oferta e procura, eventos geopolíticos e condições macroeconómicas, que podem levar a custos de produção imprevisíveis e afetar a estabilidade do mercado. Como a produção de pó de ferro depende fortemente da disponibilidade e do custo das matérias-primas, picos ou quedas repentinas nos preços do minério de ferro podem perturbar a estrutura de custos dos fabricantes, conduzindo a margens de lucro incertas e a maiores riscos financeiros.

OPORTUNIDADES DE MERCADO

Aumento da adoção do pó de ferro como fonte alternativa de combustível para favorecer o crescimento

O ferro em pó está lentamente ganhando popularidade como opção de combustível sustentável e deverá substituir os combustíveis fósseis industriais. O pó finamente moído, quando queimado, produz alta temperatura e libera energia ao sofrer oxidação com zero emissão de carbono, e o óxido de ferro obtido como produto residual é reciclado. Além disso, o ferro em pó serve como meio de armazenamento de energia. O excesso de energia gerada a partirpainéis solaresé usado para converter óxido de ferro em ferro, que mais tarde é usado como combustível. A Swinkels Family Brewers, uma empresa de bebidas com sede na Holanda, incorporou a geração de calor utilizando ferro em pó em escala industrial. O sistema cíclico de combustível de ferro instalado na cervejaria da empresa pode fornecer o calor necessário para produzir 15 bilhões de copos de cerveja.

PROTECIONISMO COMERCIAL

Guerra comercial entre potências econômicas globais para influenciar a dinâmica do mercado

O mercado global de pó de ferro é influenciado por políticas comerciais e medidas protecionistas. Por exemplo, o governo dos EUA impôs tarifas anti-dumping sobre todos os produtos chineses, incluindopó metálico, afirmando que os preços injustos ameaçavam a produção interna e os empregos. Tais medidas visam nivelar o cenário competitivo, aumentando os preços de importação e incentivando a produção local. Embora as políticas protecionistas possam apoiar as indústrias locais e preservar o emprego, também podem conduzir a custos mais elevados para os utilizadores a jusante e desencadear ações comerciais retaliatórias, tendo, em última análise, impacto na dinâmica do mercado global.

IMPACTO DA COVID-19

A pandemia da COVID-19 impôs a proibição do transporte de recursos humanos e materiais, resultando na paralisação abrupta das instalações de produção e das cadeias de abastecimento. Como resultado, os fabricantes automóveis não conseguiram adquirir matérias-primas para fabricar os seus produtos. A pandemia perturbou o volume de produção de veículos na Europa, as exportações de peças e componentes automóveis da China e o encerramento de linhas de montagem nos EUA. De acordo com as estatísticas fornecidas pela Sociedade dos Fabricantes de Automóveis Indianos (SIAM), a produção total de veículos na Índia durante o período de Abril a Março de 2023 diminuiu 14,7% em comparação com o mesmo período de 2019.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento atomizado manterá participação majoritária no mercado devido à crescente demanda de diversas indústrias de uso final

Com base no tipo, o mercado é segmentado em reduzido, atomizado, entre outros.

O segmento atomizado provavelmente deterá a participação dominante de 75,14% em 2026. Espera-se que o segmento atomizado detenha a maior participação de mercado global de pó de ferro em receita durante o período de previsão. O pó atomizado, criado pela fusão do ferro e sua atomização em partículas finas, é favorecido por sua alta pureza e consistência. É amplamente utilizado na fabricação aditiva (impressão 3D), moldagem por injeção de metal e indústrias de soldagem. A procura global de pó atomizado está a aumentar, especialmente devido ao crescimento das tecnologias de impressão 3D e à necessidade de materiais avançados nos setores aeroespacial, de saúde e eletrónico.

Pó reduzido, produzido principalmente através da redução de minério de ferro usando gases como hidrogênio oumonóxido de carbono, é amplamente utilizado em indústrias como automotiva, metalurgia e fabricação de produtos químicos. A demanda global por pó reduzido tem sido constante, impulsionada por suas aplicações na metalurgia do pó para a produção de componentes leves e de alta resistência. No entanto, o crescimento deste pó é influenciado pelas flutuações no setor automotivo, que é um grande consumidor, e pela mudança para métodos de produção sustentáveis.

Outros tipos de pó de ferro, como pós eletrolíticos e carbonílicos, atendem a aplicações de nicho, como eletrônica, materiais magnéticos e fortificação de alimentos. Embora esses segmentos representem uma parcela menor do mercado global, eles estão crescendo devido aos avanços na tecnologia e ao aumento da demanda por materiais especializados.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

Segmento automotivo permanecerá dominante devido à adoção de produtos em diferentes componentes automotivos

Com base na indústria de uso final, o mercado é segmentado em automotivo, químico, industrial geral, alimentício, entre outros.

O segmento automotivo deverá deter a participação dominante de 53,76% em 2026. O setor automotivo é um dos maiores consumidores de pó de ferro, principalmente para a produção de componentes de Metalurgia do Pó (MP). A procura é impulsionada pela necessidade de materiais leves, duráveis e económicos que melhorem a eficiência do combustível e reduzam as emissões. Com a mudança global em direçãoVeículos Elétricos (EVs), o pó de ferro também está ganhando força na produção de Compósitos Magnéticos Suaves (SMCs) usados em motores elétricos e outros componentes de veículos elétricos. Regiões como a Ásia-Pacífico, a Europa e a América do Norte são os principais contribuintes para esta procura devido às suas robustas bases de produção automóvel.

Na indústria química, o pó é utilizado como agente redutor, catalisador e matéria-prima para a produção de diversos compostos químicos. Desempenha um papel crucial em processos como a produção de amônia (através do processo Haber) e a redução de óxidos metálicos. Além disso, esse pó é utilizado no tratamento de águas residuais para remover contaminantes e na síntese de produtos químicos à base de ferro, como sulfato ferroso e cloreto férrico.

O pó é amplamente utilizado em indústrias de uso final industrial em geral, incluindo a fabricação de máquinas, ferramentas e equipamentos. É um material chave na produção de peças sinterizadas, filtros e materiais de fricção. A indústria da construção também utiliza esse pó em revestimentos e aplicações anticorrosivas.

O pó também é utilizado em diversos nichos de aplicação, que incluem magnetismo em motores (energia renovável), impressão 3D, pirotecnia, entre outros. Os avanços tecnológicos e a crescente necessidade de materiais inovadores em aplicações de alto desempenho impulsionam a procura nestes setores.

PERSPECTIVAS REGIONAIS DO MERCADO DE PÓ DE FERRO

Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Iron Powder Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacíficodominou o mercado com uma avaliação de US$ 0,99 bilhão em 2025 e US$ 1,04 bilhão em 2026.Isto é atribuído principalmente ao fato de a China ser o centro de fabricação de produtos que vão desde OEM automotivo até produtos eletrônicos. A China, a Índia e o Japão são os principais contribuintes para o crescimento da região devido à procura dos pequenos e médios fabricantes de componentes. Em 2024, a China importou um recorde de 1,24 mil milhões de toneladas métricas de minério de ferro, um aumento de 4,9% em relação a 2023, impulsionado por preços mais baixos e pela forte procura, especialmente devido às exportações substanciais de aço.

O mercado do Japão deverá atingir 0,2 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,57 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,09 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Espera-se que a região da América do Norte domine a participação de 12% em 2025. Espera-se que a crescente popularidade de tecnologias como fabricação aditiva e forjamento de pó nos EUA impulsione o mercado na América do Norte. Além disso, espera-se que o aumento do consumo de ferro e suplementos nutricionais entre os consumidores aumente a procura de ferro em pó. O mercado dos EUA deverá atingir US$ 0,17 bilhão até 2026.

Europa

Espera-se que a região da Europa domine a quota de 20% em 2025. Países como o Reino Unido, a Alemanha e a França têm uma grande influência na crescente procura de produtos na Europa. Prevê-se que a necessidade dos fabricantes OEM automotivos de produzir componentes e peças com designs e geometria complexos para reduzir o peso total dos veículos alimente o crescimento do mercado da região. O mercado do Reino Unido deverá atingir 0,03 mil milhões de dólares até 2026, e o mercado da Alemanha deverá atingir 0,08 mil milhões de dólares até 2026.

América latina

Espera-se que a região da América Latina domine a quota de 5% em 2025. Espera-se que a América Latina apresente um crescimento substancial devido à crescente urbanização, ao desenvolvimento de infra-estruturas e à crescente indústria farmacêutica.

Oriente Médio e África

Espera-se que a região do Médio Oriente e África domine a quota de 4% em 2025. A industrialização em ritmo acelerado impulsiona a procura de pó rico em ferro para diversas aplicações, tais como reagentes químicos, absorvedores de oxigénio e revestimento de superfícies, nos países do Médio Oriente. Espera-se que isso impulsione a demanda pelo mercado no Oriente Médio e na África nos próximos anos.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A inovação contínua em tecnologias de produção amplifica a competição do mercado

O mercado inclui vários players estabelecidos com fortes bases regionais e capacidades especializadas. A concorrência é particularmente intensa em segmentos comoditizados onde a eficiência de custos é de alta prioridade. Melhorias tecnológicas contínuas e inovações de processos levam as empresas a competir em qualidade, custo e desempenho específico de aplicação. Existe uma elevada rivalidade competitiva devido à presença de múltiplos concorrentes e à pressão para manter as margens de lucro num mercado impulsionado pela tecnologia.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- JFE Steel Corporation(Japão)

- Höganäs AB (Suécia)

- Reade International Corporation (EUA)

- Pós Metálicos Industriais (Índia) Unip. Ltd.(Índia)

- Elementos Americanos(NÓS.)

- BASF SE (Alemanha)

- CNPC Powder North America Inc.(Canadá)

- Carbonil Americano (EUA)

- Pós Metálicos Rio Tinto (Reino Unido)

- Kushal Chemicals (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2025 -A Höganäs AB anunciou que firmou parceria com a Porite TAIWAN Co., Ltd., um importante fabricante de componentes de precisão. De acordo com esta parceria, a Höganäs AB fornecerá seu recém-desenvolvido pó de ferro esponja zero para a Porite, substituindo gradualmente seus pós de ferro esponja padrão atualmente usados. Espera-se que a mudança reduza as emissões de carbono durante a produção e o ciclo de vida geral dos produtos que a Porite fabrica.

- Janeiro de 2024 -A JFE Steel Corporation anunciou que, em parceria com a JFE Techno-Research Corporation e a Armis Corporation da Universidade de Shizuoka, desenvolveu um motor de folga axial usando pó de ferro puro Denjiro com revestimento isolante. Este motor corresponde à potência de motores com folga radial maior, mas é 48% mais fino e 40% mais leve do que modelos semelhantes com folga axial.

- Abril de 2023 -A Höganäs é a primeira empresa do setor de pós metálicos a obter a aprovação da SBTi. Esta iniciativa incentiva práticas líderes no estabelecimento de metas baseadas na ciência e avaliará anualmente o avanço da Höganäs em direção às suas metas de neutralidade de carbono.

- Novembro de 2020 -Mimete S.r.l., Biassono, Monza, Itália, lançou dois pós à base de ferro, Super-duplex F53 e Duplex MARS F51. O lançamento atenderá à demanda de petróleo e gás,geração de energiae indústrias aeroespaciais para aplicação de fabricação aditiva.

- Outubro de 2020- A Sumitomo Electric Industries, Ltd., com sede em Osaka, Japão, desenvolveu um núcleo magnético de potência para motores de folga axial. O núcleo magnético do pó é formado pela prensagem de pó de ferro magnético macio em um formato tridimensional. Isto permitiu à empresa atender ao recente crescimento na demanda por motores leves e de alto desempenho.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como perfis de empresas líderes, tipos de produtos e principais aplicações do produto. Além disso, oferece insights sobre a análise das principais tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores citados, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Volume (Quiloton); Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 5,70% durante 2026-2034 |

|

Segmentação |

Por tipo

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 1,64 mil milhões de dólares em 2025 e prevê-se que registe uma avaliação de 2,71 mil milhões de dólares até 2034.

Em 2026, a Ásia-Pacífico situou-se em 1,04 mil milhões de dólares.

Registrando um CAGR de 5,70%, o mercado apresentará crescimento constante durante o período de previsão.

Espera-se que o segmento automotivo lidere este mercado durante o período de previsão.

A crescente incorporação de ferro em pó na indústria automotiva é o principal fator que impulsiona o crescimento do mercado.

JFE Steel Corporation, Hoganas AB e Reade International Corporation são os principais players que operam no mercado.

A Ásia-Pacífico dominou o mercado de pó de ferro com uma participação de mercado de 60% em 2025.

Espera-se que o uso crescente de ferro em pó como combustível alternativo, juntamente com a integração da tecnologia de fabricação aditiva nas linhas de produção, impulsione a adoção deste produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 236

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco