Tamanho do mercado de serviços de órbita, participação e análise de impacto CoVID-19, por órbita (Geo, MEO e Leo), pelo usuário final (governo e defesa e comercial), por serviço (inspeção, reabastecimento, reparo, atualização e outros), por frequência (curta, média e longa) e previsão regional, 2024-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

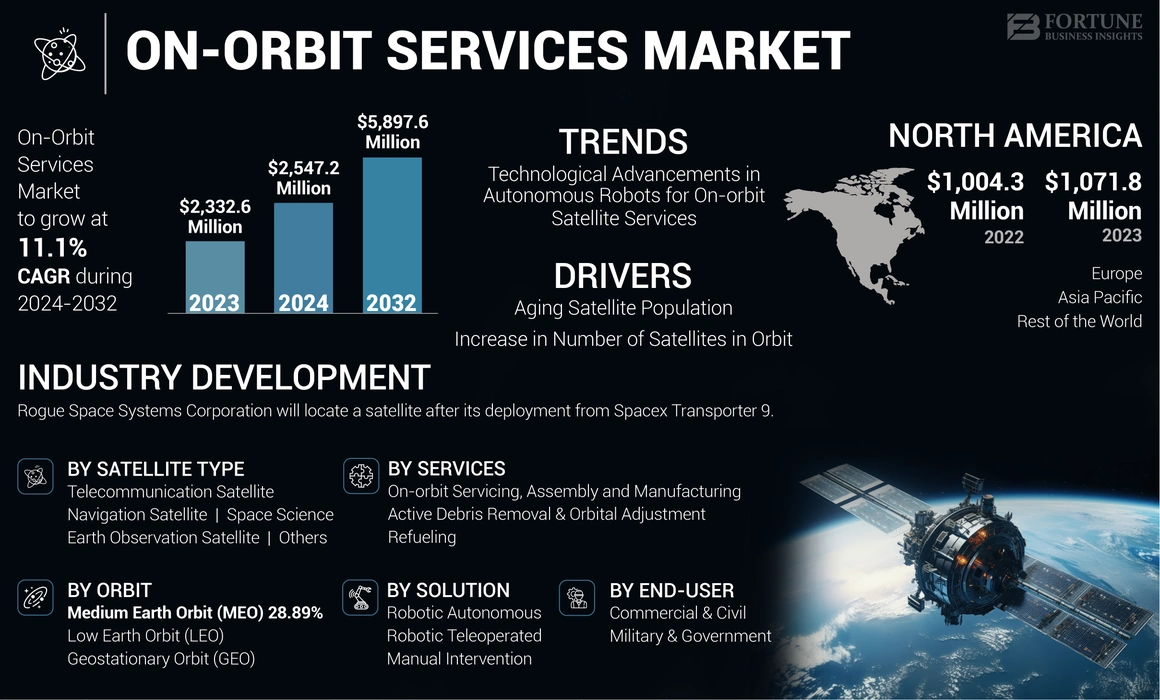

O tamanho do mercado global de serviços em órbita foi avaliado em US $ 2.332,6 milhões em 2023 e deve crescer de US $ 2.547,2 milhões em 2024, atinge 5.897,6 milhões de dólares em 2032, exibindo um CAGR de 11,1% durante o período de previsão. A América do Norte dominou o mercado de serviços em órbita com uma participação de mercado de 45,95% em 2023.

Serviços em órbita é o termo usado para descrever a observação ou modificação de um satélite por outra espaçonave, também conhecida como veículo de serviço, após seu lançamento inicial. Abrange reparando espaçonave, montagem de estações espaciais, paraImpressão 3Dno espaço. A manutenção em órbita (OOS) inclui uma coleção de novas tecnologias que dão aos usuários acesso a satélites após o lançamento. OOs tem o potencial de alterar completamente a logística do espaço e a resiliência. Por exemplo, uma alteração na maneira como os satélites são projetados, lançados e operados resultará da capacidade de atualizar sensores ou adicionar recursos a cada poucos anos, navegar sem remorso e examinar e reparar satélites.

A pandemia covid-19 interrompeu as cadeias de suprimentos e operações das empresas no mercado de serviços em órbita. Lockdowns, restrições de viagem e problemas de disponibilidade da força de trabalho atraso no conjunto de hardware, entrega e acesso a instalações. Por exemplo, o Programa do Sistema de Lançamento Espacial (SLS) da NASA relatou mais de US $ 360 milhões em impactos de custo pandêmico CoVID-19 devido a ajustes de cronograma, compactação e desligamentos de instalações. Parceiros internacionais de projetos da NASA, como o NISAR, também sofreram atrasos, variando de 2 semanas a 4 meses.

Tendências do mercado de serviços em órbita

Avanços tecnológicos em robôs autônomos para serviços de satélite em órbita para impulsionar o crescimento do mercado

Espaço de manutenção robótica equipada com sistemas avançados de visão computacional, manipulação e controle autônomo estão sendo desenvolvidos para executar tarefas como reabastecimento, reparos, atualizações e realocação de satélites em órbita sem controle humano direto. Robôs autônomos estão sendo usados de várias maneiras importantes para serviços de satélite em órbita.

Captura autônoma de satélites de vôo livre: a espaçonave de manutenção robótica equipada com sistemas avançados de visão computacional e controle pode capturar autonomamente e agarrar satélites de clientes de vôo livre sem controle humano direto. Isso foi demonstrado pela missão Orbital Express.

Reparos e atualizações autônomos de órbita: esses sistemas robóticos podem executar tarefas como reabastecimento, substituição de componentes e outros reparos e atualizações em satélites em órbita, estendendo sua vida útil operacional.

Montagem e fabricação autônomas de órbita: as tecnologias emergentes estão permitindo a fabricação e montagem no espaço de componentes e estruturas de satélite diretamente em órbita, reduzindo a necessidade de satélites pré-montados.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de serviços em órbita

População por satélite envelhecida que impulsiona o crescimento do mercado de serviços de órbita

A população de satélite envelhecida é um dos principais impulsionadores do crescimento da indústria de serviços em órbita. Muitos satélites em órbita estão se aproximando do fim de suas vidas operacionais e exigem manutenção ou substituição para continuar funcionando. Os satélites geralmente são projetados para operar por um período fixo, após o qual podem ter problemas técnicos ou degradação no desempenho.

A demanda por serviços de satélite em órbita, como extensão de vida, manutenção e reparo, está aumentando devido à população de satélite envelhecida. Esses serviços podem ajudar a prolongar a vida útil dos satélites existentes, reduzindo a necessidade de lançamentos caros de novos satélites da Terra. Os satélites que estão atingindo o fim de suas vidas operacionais podem ser reabastecidos ou reparados em órbita, em vez de substituídos.

A manutenção de satélite em órbita também pode ajudar a abordar questões técnicas que surgem durante a vida operacional de um satélite, como falhas ou degradação devido à exposição a ambientes espaciais severos. Isso pode ajudar a garantir que os serviços baseados em satélite permaneçam operacionais e confiáveis.

Aumento do número de satélites em órbita para impulsionar o crescimento do mercado

O número de satélites ativos na órbita da Terra cresceu significativamente nos últimos anos, aumentando a necessidade de serviços em órbita. No final de 2022, estima -se que 6.718 satélites ativos estavam orbitando o planeta, acima de 4.852 no final de 2021. Esse rápido crescimento foi impulsionado amplamente pela implantação de grandes constelações de satélite como a SpaceX, que visa fornecer acesso à Internet em banda largo global. À medida que os satélites envelhecem ou encontram problemas, a manutenção em órbita pode ajudar a prolongar sua vida útil e evitar a necessidade de deorbita e substituição dispendiosa e arriscada. Também pode ajudar a mitigar o crescente problema dos detritos espaciais, permitindo a remoção ativa de detritos. Várias empresas e organizações agora estão desenvolvendo tecnologias de manutenção em órbita e modelos de negócios para atender a essa necessidade crescente. Por exemplo, a espaçonave MeV-1 e MEV-2 da Northrop Grumman demonstrou a capacidade de atracar e prolongar a vida dos satélites de comunicações comerciais em órbita geoestacionária. À medida que o número de satélites continua a crescer, especialmente na órbita baixa da terra, onde a maioria dos satélites ativos residem agora, a importância da manutenção em órbita só aumentará. Será fundamental para garantir a sustentabilidade a longo prazo do ambiente espacial e permitir a realização de todo o potencial das tecnologias de satélite.

Fatores de restrição

Prevê -se que as complexidades tecnológicas dificultem o crescimento do mercado

A tecnologia essencial para fornecer serviços de satélite em órbita está em um estado perpétuo de evolução, exigindo que as empresas façam investimentos substanciais em pesquisa e desenvolvimento para permanecerem competitivos. Isso representa uma barreira formidável à entrada para novos participantes no mercado. Localizar e ancorar com precisão com um satélite alvo em órbita é extremamente difícil, pois o satélite pode estar caindo ou está em orientação inesperada. Sistemas avançados de sensores, orientações e controle são necessários para realizar isso com segurança. Grande parte do processo de manutenção precisa ser automatizada, pois a latência da comunicação torna impraticável a tele-telão em tempo real da Terra. A tomada de decisão autônoma robusta e a tolerância a falhas são críticas.

Análise de segmentação de mercado de serviços em órbita

Por análise do usuário final

Os investimentos na manutenção em órbita estão permitindo o crescimento do segmento para segmento militar e governamental

Entre o usuário final, o mercado é segmentado em comercial e civil e militar e governamental.

Agências governamentais como NASA, DARPA e Agência Espacial Européia estão investindo em manifestações de manutenção em órbita e ajudando a desmoronar as tecnologias, que estão catalisando as atividades comerciais nessa área. Portanto, o segmento militar e governamental representou uma participação de mercado substancial em 2023 e prevê -se que cresça no CAGR mais rápido durante o período de previsão.

O espaço comercial e civil foi responsável pela participação de mercado dominante em 2023 e prevê -se que cresça significativamente durante o período de previsão. Os usuários desejam mais flexibilidade para atualizar, manter e reconfigurar sua nave espacial em órbita, em vez de confiar no modelo tradicional de lançamento de satélites totalmente integrados e de uso único. Desenvolvimentos em operações de robótica, autonomia, encontro e proximidade e outros recursos críticos estão tornando a manutenção em órbita mais viável e confiável. À medida que as opções de manutenção em órbita se expandem e a tecnologia amadurece, o caso de negócios desses serviços está se tornando mais atraente, especialmente para extensão da vida, reabastecimento e atualizações de carga útil.

Por análise de órbita

Número crescente de pequenos satélites de comunicação impulsionaram o crescimento do segmento Leo

Com base na órbita, o mercado é segmentado em baixa órbita terrestre (LEO), órbita média da Terra (MEO) e órbita geoestacionária (GEO).

O segmento de baixa órbita da Terra dominou o mercado global de serviços em órbita em 2023. Houve um aumento significativo na implantação dePequenos satélites, especialmente em Leo, impulsionado pelo crescimento de empresas espaciais comerciais e pela demanda por comunicação, observação da Terra e outros serviços espaciais. O aumento de pequenas implantações de satélite está contribuindo para o crescimento do segmento LEO no mercado de manutenção de satélite em órbita, pois esses satélites geralmente exigem manutenção, manutenção e atualizações durante sua vida útil.

Estima -se que o segmento de órbita geoestacionária cresça significativamente no período de previsão. Este segmento foi responsável por uma participação de mercado significativa no ano base 2023 e prevê -se que cresça no CAGR mais rápido. Muitos satélites em órbita geoestacionária estão chegando ao fim de sua vida útil e exigirão a manutenção para prolongar sua vida útil. À medida que esses satélites envelhecem, a demanda por serviços em órbita em geo aumenta.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo de satélite

Espera -se que a crescente pesquisa científica implicações na ciência espacial aumente o crescimento do segmento para o satélite de observação da terra

Entre o tipo de satélite, o mercado é estudado através de satélite de telecomunicações, satélite de navegação, satélite de observação da terra, ciência espacial e outros.

O segmento de satélite de observação da Terra dominou o mercado global de serviços em órbita em 2023. Prevê-se que o segmento seja um segmento de crescimento moderado durante o período de previsão. A crescente implantação de satélites para comunicação, observação da terra, navegação e outros propósitos está alimentando a necessidade de manutenção em órbita. Muitos desses satélites têm capacidades limitadas ou sem manutenção, tornando -as propensas a mau funcionamento ao longo do tempo.

Estima -se que a ciência espacial seja o segmento que mais cresce no período de previsão. Os satélites científicos do espaço são críticos para fornecer dados e observações científicas contínuas. A manutenção em órbita pode ajudar a manter esses satélites operacionais por mais tempo, garantindo a coleta ininterrupta de dados e a pesquisa científica. Os satélites científicos espaciais representam investimentos significativos e geralmente são ativos altamente valiosos. A manutenção em órbita pode ajudar a proteger esses investimentos, mantendo os satélites e evitando a necessidade de lançamentos de substituição dispendiosa.

Por análise de serviços

Reabastecimento de satélites para impulsionar o crescimento do segmento de reabastecimento

Entre os serviços, o mercado é segmentado em manutenção, montagem e fabricação em órbita, remoção ativa de detritos e ajuste orbital e reabastecimento.

O segmento de reabastecimento dominou o mercado global de serviços em órbita em 2023 e prevê-se que seja o segmento que mais cresce durante o período de previsão. O reabastecimento dos satélites preparado para reabastecimento em órbita é projetado para serem reabastecidos, reduzindo a complexidade e o custo da manutenção. Isso permite que os satélites sejam lançados com menos combustível a bordo, permitindo mais massa para cargas úteis geradoras de receita.

O segmento de manutenção, montagem e fabricação na manutenção em órbita representou uma participação de mercado significativa no ano base 2023. Esses serviços podem fornecer economia de custos em comparação com o lançamento de novos satélites de reposição, pois evitam a despesa de novos veículos de lançamento e espaçonave.

O mercado OSAM está vendo uma demanda crescente impulsionada pela necessidade de prolongar a vida útil dos satélites envelhecidos, mitigar detritos espaciais, permitir sistemas espaciais maiores e mais complexos, fornecer economia de custos e alavancar avanços tecnológicos em robótica e fabricação.

Por análise de solução

Teleoperação robótica sendo usada como uma tecnologia central para impulsionar o crescimento do segmento

Entre a solução, o mercado é segmentado em intervenção autônoma robótica, teleoperada robótica e manual.

O robótico teleoperou dominou o mercado global de serviços em órbita em 2023 e prevê-se que cresça significativamente durante o período de previsão. Os sistemas de teleooperação podem integrar controle autônomo e acessórios virtuais para orientar o operador e aumentar a precisão, especialmente para tarefas que exigem tolerâncias rígidas. Os acessórios virtuais fornecem orientação háptica ao operador para ajudar a alinhar o efeito final do robô com precisão com o destino. A teleooperação com feedback de força permite que o operador humano sinta as forças e interações no robô remoto, permitindo manipulação hábil e controle preciso. O feedback da força aumenta a transparência do sistema e permite ao operador executar tarefas que exigem alta precisão.

O segmento autônomo robótico representou uma participação de mercado significativa em 2023 e prevê -se que cresça no CAGR mais rápido nos próximos anos. Percepção visual para alvos não cooperativos: Avanços nas tecnologias de percepção visual, como detecção de elipse e sistemas de visão de luz estruturados, permitem que os robôs identifiquem e interajam autonomamente com alvos de satélite não cooperativos.

Insights regionais

O mercado global é segmentado em regiões como América do Norte, Europa, Ásia -Pacífico e o resto do mundo.

North America On-Orbit Services Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável pela maior participação de mercado de serviços em órbita e foi avaliada em US $ 1.071,8 milhões em 2023 e provavelmente permanecerá dominante durante todo o período de previsão. O crescimento desta região se deve à presença de um grande número de OEMs, impulsionado pelos programas novos e de modernização pelo governo. O mercado comercial de manutenção de satélite em órbita na América do Norte está evoluindo rapidamente, fornecendo uma variedade de capacidades valiosas aos operadores de satélite comerciais. Esses serviços incluem reabastecimento em órbita, reparos, atualizações e manutenção para satélites. Empresas líderes como Spacelogistics (EUA) e Astroscale (Japão) estão ativamente envolvidas nesse mercado, desenvolvendo tecnologias avançadas para garantir uma manutenção segura e eficiente de satélites em órbita.

O mercado na Ásia-Pacífico considerou uma participação de mercado significativa no ano base e estimou-se como a região que mais cresce no período de previsão. O Japão está mantendo sua posição como um dos principais contribuintes para o mercado de serviços de satélite em órbita. A liderança do Japão em tecnologia espacial e comprometimento com a inovação impulsionou seu crescimento nesse mercado. As empresas chinesas estão capitalizando iniciativas governamentais, avanços tecnológicos e uma infraestrutura espacial em rápida expansão para oferecer soluções competitivas de serviço doméstico e internacional.

Principais participantes do setor

Os principais participantes do mercado adaptam estratégias para garantir a sobrevivência do mercado, expandindo o portfólio de serviços

O mercado de serviços em órbita é relativamente fragmentado com os principais players que operam nesse setor. Observa -se que os principais players estão se concentrando em oferecer diferentes serviços e soluções.

Os cinco principais players da indústria são Airbus S.A.S, Thales Alenia, Lockheed Martin Corporation, Orbit Fab e Astroscale. À medida que o mercado cresce, espera -se que a concorrência se intensifique entre jogadores como Maxar, Astroscale, Airbus e Thales Alenia Space.

Lista de top Empresas de serviços em órbita:

- Airbus S.A.S (Holanda)

- Thales Alenia Space (Thales)(França)

- Lockheed Martin Corporation(NÓS.)

- Orbit Fab (EUA)

- Astroscales (Japão)

- Clear Space SA (Suíça)

- Obruta Space Solutions Corp. (Canadá)

- Spa D-Orbit (Itália)

- Maxar Technologies (EUA)

- Espaço ETA (EUA)

Principais desenvolvimentos da indústria:

- Dezembro de 2024 -A Thales Alenia Space, uma joint venture entre Thales e Leonardo, assinou um contrato de primeira fase no valor de € 25 milhões (US $ 26,09 milhões) com a Agência Espacial Européia (ESA) para demonstrar um serviço completo de entrega de carga para e de estações espaciais de realização de itens de baixa renda de 2028.

- Dezembro de 2023 -Rogue Space Systems Corporation, um fornecedor deConsciência situacional espaciale soluções de manutenção de satélite, localizarão um satélite após sua implantação do SpaceX Transportador 9. A missão envolverá o estabelecimento de operações de comunicação e realização do satélite do cliente.

- Agosto de 2022 -A Orion Space Solutions anunciou que foi selecionada pela Força Espacial dos EUA para desenvolver três pequenos satélites para uma demonstração de serviços em órbita na órbita geoestacionária da Terra. O contrato de US $ 44,5 milhões é para a missão Tetra-5, um projeto destinado a ajudar a força espacial a descobrir como aproveitar as tecnologias comerciais para inspecionar objetos no espaço e a atender satélites geoestacionários 22.000 milhas acima da Terra que executam missões críticas e são caras para substituir.

- Junho de 2022 -A ISAR Aerospace anunciou que firmou um contrato de serviços de lançamento da empresa com o pioneiro da infraestrutura espacial D-Orbit. O veículo de lançamento da empresa, Spectrum, desenvolvido para pequenos e médios satélites e constelações de satélite, lançará a transportadora de satélite de íons da D-Orbit como cliente primário para uma órbita síncrona do sol de seu local de lançamento em Andøya, Noruega, com um termo de lançamento em 2023.

- Novembro de 2020 -A MDA anunciou que assinou vários contratos com a Maxar Technologies para fornecer tecnologias avançadas de robótica espacial para a infraestrutura espacial robô hábil (Spider), uma demonstração tecnológica na missão, montagem e manufatura da NASA (OSAM-1).

Cobertura do relatório

O relatório fornece informações detalhadas sobre o cenário competitivo do mercado e se concentra nas empresas líderes, tipos de produtos e aplicações principais de produtos. Além disso, o relatório oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, ele contém vários fatores que contribuíram para o dimensionamento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2023 |

|

Ano estimado |

2024 |

|

Período de previsão |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Taxa de crescimento |

CAGR de 11,1% de 2024 a 2032 |

|

Unidade |

Valor (US $ milhões) |

|

Segmentação

|

Por serviços

|

|

Por tipo de satélite

|

|

|

Por órbita

|

|

|

Pelo usuário final

|

|

|

Por solução

|

|

|

Por região

|

Perguntas Frequentes

O mercado global de serviços em órbita foi avaliado em US $ 2.332,6 milhões em 2023 e deve registrar uma avaliação de US $ 5.897,6 milhões em 2032.

O mercado global deve crescer a um CAGR de 11,1% durante o período de previsão.

O segmento Low Earth Orbit (LEO) dominou o mercado em 2023.

Os cinco principais players da indústria são Airbus S.A.S, Thales Alenia (Thales), Lockheed Martin Corporation, Orbit Fab e Astroscale são os principais players do mercado global.

A América do Norte liderou o mercado em termos de participação de mercado em 2023.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2023

- 2019-2022

- 214

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco