煤气化市场规模、份额和行业分析,按进料类型(浆料进料类型和干进料类型)、气化炉(固定床、流化床和气流床)和应用(化肥、发电、制氢、化学品等)以及区域预测,2026-2034年

煤炭气化市场规模

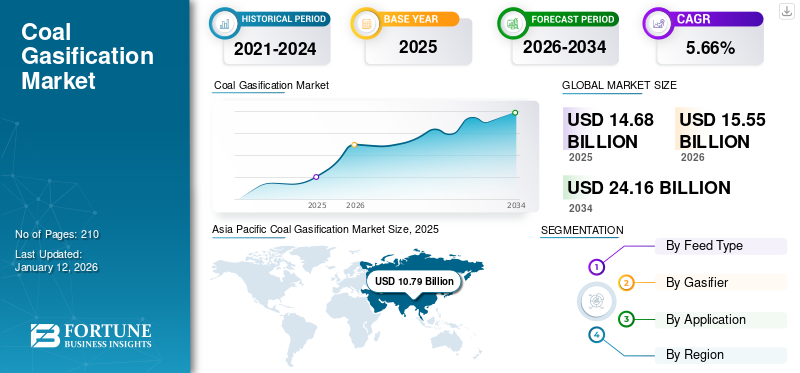

2025年全球煤炭气化市场规模为146.8亿美元,预计将从2026年的155.5亿美元增长到2034年的241.6亿美元,预测期内复合年增长率为5.66%。 2025年,亚太地区占据全球市场份额73.51%。美国煤气化市场预计将大幅增长,到2032年估计达到15.9亿美元。

煤气化市场在全球(特别是亚太地区)化肥、化学品和氢气生产方面提供了出色的成果。航空和混合动力汽车中使用的甲醇燃料的数量不断增加也将加速未来市场的增长。大多数煤炭在传统燃煤发电厂中燃烧,但也可以转化为天然气、电力、氢气和其他能源产品。煤气化是一种热化学过程,其中热量和压力将煤分解为其主要化学成分。所得合成气主要由一氧化碳和氢气,有时还有其他气态化合物。合成气可用于发电、节能燃料电池技术,或作为工业用途的化学“构件”。还可以提取氢气以增加氢气节约。这些改进正在进行中,研究人员继续专注于改进煤气化技术,以实现这些和其他潜在的未来应用。

全球煤炭气化市场概况

市场规模:

- 2025年价值:146.8亿美元

- 2026年价值:155.5亿美元

- 2034年预测值:241.6亿美元,2026-2034年复合年增长率为5.66%

市场份额:

- 区域领导者:2025年,亚太地区将占据73.51%的市场份额,其中以中国、印度、日本和印度尼西亚的大型煤甲醇和煤化工项目为主导。

- 增长最快的市场:尽管天然气价格具有竞争力,但受发电、制氢和化学品领域机遇的推动,美国市场预计到 2032 年将达到 15.9 亿美元。

- 应用负责人:受益于煤炭的广泛供应以及更清洁、高效的气化技术的进步,发电领域在 2024 年引领市场。

行业趋势:

- 整体气化联合循环 (IGCC) 增长:高效、低排放的 IGCC 发电厂正在越来越多地取代传统的燃煤发电系统。

- 煤炭地下气化 (UCG):在中国、蒙古和澳大利亚试点项目的支持下,制氢和清洁煤炭利用的采用率不断提高。

- 多功能输出应用:合成气在化肥、化学品、氢气、合成天然气和液体燃料中的使用量不断增加。

驱动因素:

- 氢气需求不断增加:煤气化产生的氢气约占全球的 18%,其中中国约 62% 的氢气来自这种方法。

- 环境效率提升:IGCC 工厂可以减少二氧化碳、氮氧化物和硫氧化物的排放,同时提高能源转换效率。

- 技术进步:与燃料电池、碳捕获和合成燃料生产的集成增强了市场活力。

- 能源安全目标:拥有大量煤炭储量的国家利用气化来实现能源供应多元化并减少进口依赖。

COVID-19大流行对煤气化厂的发展产生了负面影响。疫情扰乱了世界各地的供应链,影响了加工过程中使用的原材料(主要是干煤和煤浆化合物)的生产和销售。

煤炭气化市场趋势

专注于生产可再生能源以增加煤炭气化工艺的需求

气化被认为是用于从碳基原材料或化石燃料热化学生产气体燃料的最成熟的技术之一。作为直接燃烧的替代方案,它可以将固体燃料转化为具有更高热值的气体燃料。这减少了有害排放,也有利于进一步的运输和使用。原料通常在气化炉中用蒸汽和氧气或空气进行高温(>700°C)处理,在限氧环境中发生不完全燃烧。气化产物为燃气,根据原料的不同,含有大量的合成气(CO和H2),不含二氧化碳(CO2)、甲烷(CH4)、水蒸气(H2O)和氮气。产品范围包括氢气、合成天然气 (SNG)、液体运输燃料、煤油和化学品。因此,气化比直接燃烧更通用。它可以应用于不同的细分市场并响应市场变化,为可持续能源转型提供有效途径。

下载免费样品 了解更多关于本报告的信息。

煤气化市场增长因素

IGCC 发电厂的发展推动市场增长

整体煤气化联合循环(IGCC)发电厂的进步代表了最先进的火力发电系统,预计将创造绝佳的市场机会。这是因为IGCC电厂将气化与燃气轮机联合循环(GTCC)技术相结合,具有较高的能源生产效率和环保水平。与传统燃煤发电厂相比,更大的 IGCC 系统可将发电效率提高约 15%,同时减少二氧化碳排放。效率的提高减少了每千瓦时发电的氮氧化物、硫氧化物和粉尘排放。

例如,2021年11月,以三菱重工株式会社为首的企业协会在福岛县双叶区广野町完成了整体煤气化联合循环(IGCC)工厂的建设。新工厂正式移交给Hirono IGCC Power GK。广野 IGCC 工厂拥有集蒸汽和发电于一体的高效燃气轮机联合循环 (GTCC) 系统燃气轮机。煤在气化炉中在高温高压下气化。硫、灰分等被去除和分离,精制后的气体被用作驱动燃气轮机的燃料。发电效率为48%。这种发电效率比传统燃煤发电要高,从而减少碳排放。

对地下煤炭气化工艺的需求不断增长,推动市场增长

煤炭地下气化技术(Underground Coal Gasification,UCG)是煤炭开发技术,是利用煤炭的热力和化学作用将煤炭转化为成品煤气,实现煤炭清洁开发利用的工业过程。它在煤炭地下气化领域增添了有前景的优势。该过程涉及现场燃烧煤炭以产生可用气体,这为各种应用提供了潜力,包括发电、蒸汽产生和化学原料。 UCG通过试点项目和正在进行的研究展示了其能力,从而创造了一种利用煤炭发电和制氢潜力的新方法。将 UCG 与技术集成,例如固体氧化物燃料电池 (SOFC)承诺高效的能源生产和碳中和过程。

例如,2021 年 11 月,NeuRizer 认可了中国的两个煤制氢生产基地。原位煤炭气化开发商 NeuRizer 及其中国合作伙伴美金能源投资在中国和蒙古选定了两个地点,利用地下煤炭生产氢气。两家公司认为,这些地点非常适合利用 NeuRizer 在南澳大利亚前 Leigh Creek 煤田建立的地下气化技术。

制约因素

煤炭气化厂建设的高成本阻碍了市场进步

煤气化厂建设的高成本将阻碍煤气化市场的增长。尽管使用传统的燃煤电厂,但由于资本和生产成本较高,燃煤热化学工艺的产能并未按预期增加。整体煤气化联合循环(IGCC)燃煤电厂是该发电技术的主要用户。该技术预计比传统煤炭技术贵 35%。

例如,根据 IRENA 的数据,气化技术(包括流化床和固定床解决方案)的安装资本成本约为 2,000 美元 - 6,700 美元/千瓦。

煤炭气化市场细分分析

按饲料类型分析

煤气化技术呈上升趋势,浆料进料领域占据主导地位

根据饲料类型,市场分为泥浆饲料和干饲料。浆料供给型细分市场占据市场主导地位。浆料进料是以煤浆为原料,以氧气或空气为气化剂,在高温高压下生产合成气的伴流气化工艺。合成气的主要成分是一氧化碳、二氧化碳和氢气。采用先进的气流床反应器的煤浆进料式加压气化已成为煤气化技术的主要趋势之一,在现代煤化工技术的发展中也越来越受到重视。随着市场对气体燃料的需求增加,煤浆的供应量增加。浆煤饲料细分市场预计将引领市场,到2026年全球占比将达到72.65%。

在干式进料系统中,焦炭或煤在滚筒中与熔体一起被粉碎和干燥,它由类似于传统煤粉发电厂的热气干燥回路组成。

通过气化炉分析

固定床成本低廉且易于维护,这有助于增加其市场份额

根据气化炉,市场分为固定床、流化床和气流床。固定床部分占据了市场份额,因为它们易于建造和操作,具有高碳转化率和固体停留时间、低灰分携带和低气速。这种类型的气化器具有固体燃料颗粒床,气化器和气体通过该床向上或向下移动。这是最简单的一种化油器,通常由供燃料装置的圆柱形空间、除灰装置和出气口组成。到2026年,固定床细分市场将占据56.58%的市场份额。

流化床气化器将原料颗粒悬浮在富氧气体中,以便气化器内的床充当液体。这些化油器使用返混并将预充电的碳颗粒与已充气的碳颗粒有效地混合。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于全球煤炭供应充足,煤炭气化作为一种发电技术越来越受欢迎

根据应用,市场分为化肥、发电、制氢、化学品等。由于煤气化是一种古老而方便的电力生产方法,发电领域将在市场中占据主导地位,并在 2023 年占据最大的煤气化市场份额。大多数国家都有煤炭,而且随着环保技术的不断进步,发电正在引领市场。预计到 2026 年,发电领域将占据 39.76% 的主导市场份额。

随着能源市场对氢气的需求不断增长,目前煤气化生产的氢气约占全球氢气总量的18%。它是第二大且最具成本效益的氢气生产方式。在中国,情况则完全不同。在那里,气化是主要生产方法,提供了该国 62% 的氢气。最显着的气候影响被认为是通过煤炭气化生产氢气,在此过程中,每 1 公斤氢气会排放 18-20 公斤二氧化碳,而在用蒸汽重整甲烷时,每 1 公斤氢气会排放 8-12 公斤二氧化碳。

区域见解

我们对五个关键地区的全球市场进行了分析:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

亚太地区

Asia Pacific Coal Gasification Market Size, 2025

获取本市场区域分析的更多信息, 下载免费样品

亚太地区主导全球市场,主要是中国、印度、澳大利亚、日本和印度尼西亚,由于其煤炭储量巨大,积极参与多个煤炭气化项目。中国已实施多个煤制甲醇项目和煤化工项目。例如,中国和印度尼西亚于2021年10月签署了一份意向备忘录,对5.6亿美元的煤炭和天然气项目进行可行性研究。甲醇植物。预计到2026年日本市场将达到2.8亿美元,到2026年中国市场将达到76.8亿美元,到2026年印度市场可能达到17亿美元。

北美

在北美,页岩油气革命后美国天然气价格下降,这意味着天然气发电成本低于煤炭。由于美国拥有丰富的石油和天然气储量、充足的石油和天然气产量以及风能和太阳能等可再生能源费用的下降,美国未来可能会气化煤炭用于电力或化学品生产,因为天然气提供了许多更便宜且技术成熟的替代品。到2026年,美国市场预计将达到13亿美元。

世界其他地区

在中东和非洲,气化正在兴起,阿联酋和沙特阿拉伯对氢作为燃料的需求不断增加。

以欧洲为例,许多国家因有害气体排放而停止了气化燃煤电厂的运行。尽管如此,随着乌克兰战争局势的恶化,国内对能源的需求迫使这些国家重新开放气化厂。预计到2026年英国市场将达到0.5亿美元。

在拉丁美洲,煤气化厂正处于起步阶段,需要更多投资来促进市场增长。

主要行业参与者

空气产品公司的突出表现在于其煤气化技术的广泛应用

空气产品公司的煤气化技术可以定制以满足各种要求,例如提供生产化学品的替代原料,润滑剂和合成液体燃料。它还可以用于发电,排放量比燃烧煤炭甚至天然气要少,并且可以选择高压碳捕获和储存。

空气产品公司投资了煤炭气化,并宣布完成财务结算,并通过与阿美公司、ACWA Power 和空气产品公司 Qudra 在沙特阿拉伯吉赞经济城(“吉赞”)成立的价值 120 亿美元的气化和电力合资企业 (JV) 转让另一组资产。合资企业从 Jazan 购买第二组资产之前,第一组资产的收购和项目融资已于 2021 年 10 月底完成。

顶级煤炭气化公司名单:

- 液化空气集团(法国)

- 三菱重工业公司(日本)

- 空气产品公司(美国)

- Sedin工程(印度尼西亚)

- 印度煤炭公司(印度)

- 麦克德莫特国际(美国)

- 达科他气化公司(美国)

- 金达尔钢铁电力有限公司(印度)

- NeuRizer(澳大利亚)

- 印度石油天然气公司(ONGC)

主要行业发展:

- 2023 年 3 月:总部位于宾夕法尼亚州的空气化工产品公司宣布计划投资 150 亿美元在印度尼西亚建设煤气化项目。这是美国公司 2021 年底最大的海外煤炭投资之一。不到一年半后,即 2023 年 3 月,空气产品公司宣布将关闭其在印度尼西亚的所有煤炭项目,该项目构成了其非中国煤炭气化投资组合的大部分。

- 2022 年 4 月:金达尔钢铁厂有限公司计划在其位于恰蒂斯加尔邦的 Raigarh 工厂建立一座煤炭气化厂,这是业内第二座煤气化厂。该公司已在奥里萨邦的安古利工厂使用这项技术生产钢铁。该工厂于 2018 年投产,年产能为 200 万吨,是印度第一家也是唯一一家利用斯瓦德希煤气化技术生产钢铁的工厂。

- 2021 年 6 月:三菱电力的气化技术帮助 Woody Biomass 为定期航班提供可持续的喷气燃料。在 NEDO 委托的一个项目中,JERA、TOYO 和 JAXA 合作创建了一种强大的燃料生产方法。目的是增加可持续航空燃料的使用,并为实现 2050 年碳中和目标做出贡献。

- 2021 年 4 月:由三菱重工 (MHI) 集团子公司三菱电力牵头的财团在福岛磐城完成了整体煤气化联合循环 (IGCC) 工厂的建设。随后正式移交给公司客户 Nakoso IGCC Power GK。新设施是一座高效、清洁的商业发电厂,采用世界上最先进的煤炭气化技术,于四月开始运营。

- 2021 年 2 月:GE 与天津君良陈电厂合作。 GE为新项目提供发电设备热电联产 (CHP)燃气发电厂取代了旧的燃煤发电厂。

报告范围

该报告对市场进行了详细分析,重点关注领先公司、进料和气化炉类型以及领先产品应用等关键方面。此外,它还提供了对最新市场趋势的见解并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.66% |

|

单元 |

价值(十亿美元) |

|

分割 |

按饲料类型

|

|

通过气化炉

|

|

|

按申请

|

|

|

按地区

|

常见问题

《财富》商业洞察研究显示,2025 年全球市场价值将达到 146.8 亿美元。

预计全球市场在预测期内复合年增长率为 5.66%。

2025年亚太地区市场规模达107.9亿美元。

从应用来看,发电应用领域占据全球市场的主导份额。

预计到2034年,全球市场规模将达到241.6亿美元。

IGCC 发电厂的发展和 UCG 工艺不断增长的需求推动了市场的增长。

壳牌、空气产品公司、液化空气集团和三菱等都是活跃在市场上的顶级企业。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210