数据中心的市场规模,股份和行业分析,按组件(硬件,DCIM(数据中心基础架构管理)软件和服务),按数据中心类型(托管,高度量表,边缘等)按层级(第1层和第2层,第3层,第3层和第4层),按数据中心大小(小型,中等,中等),bfffffffffffffffffffff ies,bffffffffff fratife级别(第1层和第4层,第3和第4层)。电子商务等)和区域预测,2025-2032

数据中心市场规模

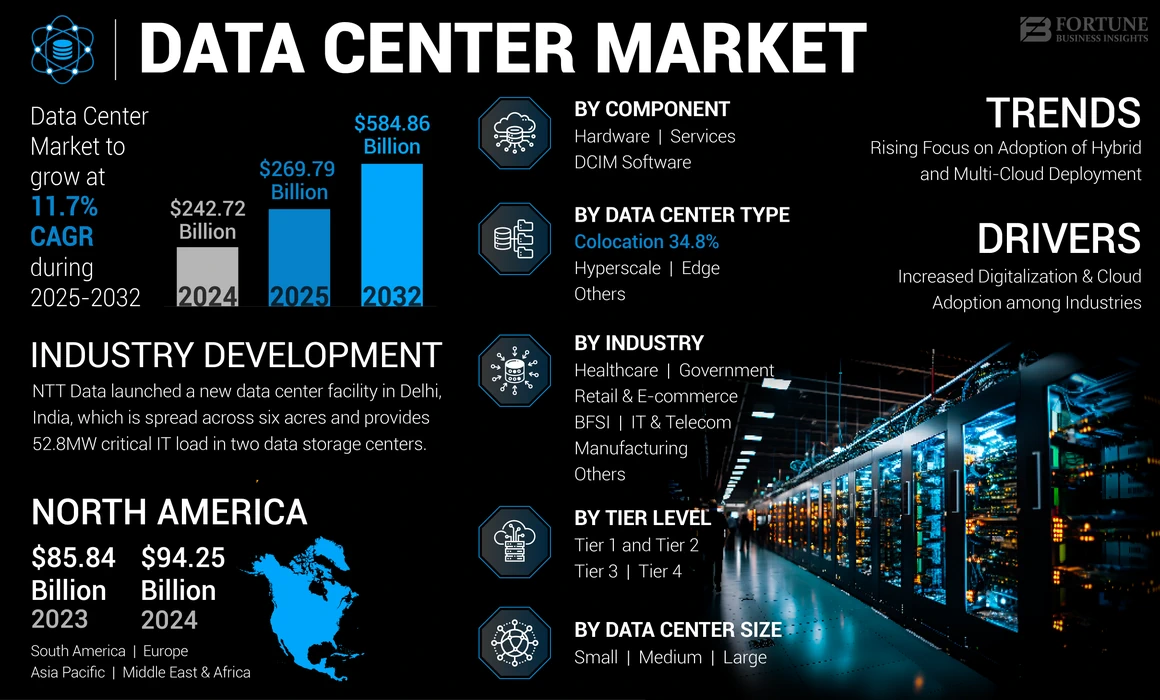

全球数据中心市场规模在2024年的价值为2427.2亿美元。预计该市场将从2025年的267.9亿美元增长到2032年的584.86亿美元,在预测期间的复合年增长率为11.7%。北美在2024年以38.83%的份额统治了全球市场。

数据中心是数据中心设施开发,利用和运营中涉及的技术,企业和服务的生态系统。它包含各种组件,包括硬件,软件和服务。硬件包括服务器存储设备,机架,网络设备以及用于存储和分发数字数据和服务的其他硬件。市场具有动态和竞争性,在设计,运营实践和技术(例如云计算和技术)方面具有持续的创新边缘计算,满足各行业的组织和企业不断发展的需求。

COVID-19大流行迅速过渡到在线教育,远程工作,数字娱乐,电子商务和远程医疗。在线活动的这种上升导致对数据中心服务的需求增加,以支持数字数据,服务和应用程序不断增长的数量。此外,随着组织希望扩大其扩展和调整其IT基础架构以满足不断变化的业务需求,大流行也加剧了云计算服务的采用。

在工作范围内,我们包括了Schneider Electric,ABB Ltd.,IBM Corporation,Cisco System,Inc。,Huawei Technologies Co.,Ltd。,Hitachi Ltd等提供的解决方案。

生成AI的影响

增加数据中心计算能力的需求以推动市场发展

生成的AI模型,尤其是基于深度学习的模型,需要大量的计算资源来进行培训和干扰。这可能会导致对高性能计算基础架构的需求增加,从而推动对更强大的数据中心的需求。生成的AI模型通常需要大量的数据集进行培训,这需要强大的数据存储和管理解决方案。数据中心将需要提供可扩展有效的存储解决方案,以处理不断增长的培训数据。掺入 生成的AI技术使数据存储中心具有很高的精度,最少的干预措施,一致的性能和可预测的结果。

数据中心市场趋势

越来越多地专注于采用混合和多云策略燃料市场增长

数据中心市场正在不断发展,这是由于技术的进步,不断变化的业务和新兴行业的要求。组织越来越多地采用混合和多云策略来利用公共云服务,私人云环境和本地基础架构的好处。这种趋势正在推动对互连平台,托管服务和混合云管理解决方案的需求,从而使各种云环境之间无缝集成,工作负载移动性和数据可移植性。此外,由于其灵活性,可扩展性和快速部署功能,模块化和预制数据中心解决方案正在越来越受欢迎。这些预设计的模块可以迅速组装并部署,以满足不断变化的容量要求,与传统的实体设施相比提高运营效率,并降低建筑成本和时间。例如,

- 2022年9月:Dell Technologies和Red Hat建立了合作伙伴关系,以简化多云环境和跨数据中心的本地基础架构的部署和管理。

这些因素在增加企业中混合和多云部署的采用方面起着重要作用。

下载免费样品 了解更多关于本报告的信息。

数据中心市场增长因素

增加数字化和云采用的行业推动了市场增长

迅速转向数字转换整个行业都在推动对数据中心的需求。组织越来越多地采用云服务以灵活性,可伸缩性和成本效率。云计算的增长,包括私人,公共和混合云,大大促进了数据中心投资。

此外,5G网络的推出以及对高带宽的需求不断增长,低延迟应用程序正在推动小型企业之间边缘数据中心的部署。这些设施使计算资源更接近最终用户和设备,支持实时处理并减少应用程序的延迟,例如智能城市,自动驾驶汽车和AR/VR。

限制因素

大量初始投资和运营成本可能会扼杀市场的增长

数据中心需要对基础架构进行大量初始投资,包括电力和冷却系统,房地产,IT硬件和网络设备。最初的高投资可能是中小型企业或创业公司财务资源有限的障碍。此外,该设施需要高昂的电力,冷却,安全性,人员配备和维护费用。对于大型企业而言,这些成本可能是巨大的,因为增加运营成本会使预算损害并降低数据中心运营的盈利能力。

数据中心市场细分分析

通过组件分析

对可靠和高性能的基础设施的需求日益增强,增强了对硬件设备的需求

基于组件,市场分为硬件(电源系统,冷却系统,服务器,网络设备等),DCIM(数据中心基础架构管理)软件(本地和云)以及服务。

硬件细分市场在2024年占据了更大的市场份额,因为它为建立可靠的高性能基础架构提供了基础,以支持现代计算需求,从传统的企业应用程序到新兴技术,例如人工智能和大数据分析。此外,可以将此硬件扩展或向下扩展以满足不断变化的需求,从而使组织可以根据需要扩展其计算资源,而无需大量停机。

DCIM(数据中心基础架构管理)软件细分市场预计在预测期内将以最高的复合年增长率增长,因为它为管理和监视的所有方面提供了集中式平台数据中心基础架构,包括网络设备,冷却系统,存储设备,服务器和配电单元。这种集中视图增强了控制和可见性,使主管能够有效监督和协调操作。

通过数据中心类型分析

对企业之间对成本效益解决方案的需求不断增长,加剧了对托管设施的需求

基于数据中心类型,市场被归类为托管,高度尺度,边缘等(托管和模块化)。

托管部门捕获了2024年最大的市场份额。托管设施提供了灵活的可伸缩性选项,使租户可以根据不断变化的业务需求快速轻松地扩展其IT基础架构。与其他租户共享基础设施资源可减少建造和维护私人数据存储设施的前期资本支出。此外,规模经济使托管提供商能够为安全性和连通性提供具有成本效益的解决方案,从而为租户提供较低的运营费用。

预计在预测期内,高尺度段预计将以最高的复合年增长率增长,因为它们旨在迅速有效地扩展以支持大量数据和工作量。他们的体系结构允许无缝扩展计算,存储和网络资源,以适应不断增长的需求,而无需牺牲性能或可靠性。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过级别分析

对冗余连通性的需求不断增加,这推动了对3层数据中心的需求

基于层级,市场分为第1层,第3层和第4层。

第3层细分市场在2024年占据了最大的市场份额,因为它与多个运营商和互联网服务提供商具有冗余的网络连接,从而确保了多样化且有弹性的通信途径。这有助于最大程度地降低网络中断的风险,并确保对关键任务应用程序和服务的可靠连接性。

预计在预测期内,该层4段预计将在最高的复合年增长率上生长,因为它实施了高级物理安全措施,例如生物识别访问控制,入侵检测系统,监视摄像头和安全门户,以保护基础设施资产免受未经授权的访问或盗窃的侵害。第4层中心也雇用网络安全维护网络威胁和数据泄露的措施。

通过数据中心大小分析

越来越多地专注于采用各种连通性选项,增强了对大型数据中心的需求

根据数据中心的规模,市场分为小,中和大。

大型数据中心占据了2024年最大的市场份额,因为他们提供了广泛的网络服务提供商,云提供商和Internet交流的访问权限,使租户能够建立低潜伏期,高速连接到其首选的运营商和云平台。这可以增强连接选项,改善网络性能,并支持混合云和多云部署。

预计在预测期内,小型数据中心预计将以最高的复合年增长率增长,因为与大型设施相比,它们更具成本效益,运营和维护。他们需要对房地产,设备和基础设施的初始投资减少,这使其成为预算有限或IT要求较小的企业的有吸引力的选择。

通过行业分析

IT和电信推进市场增长的数字转型计划的普及

基于行业,市场分类为BFSI,IT&电信,医疗保健,政府,制造,零售和电子商务等(媒体与娱乐)。

IT和电信细分市场占据了2024年的最高市场份额。IT和电信公司正在采取数字化转型计划,以现代化其基础架构,应用程序和服务。数据中心通过提供部署新技术并提供创新的数字服务所需的计算能力,存储容量和网络功能来支持这些计划。

随着BFSI部门处理敏感的财务和个人数据,预计BFSI细分市场将在未来几年以最高的复合年增长率增长,从而使安全性和合规性提高。数据中心提供的安全环境配备了强大的物理和网络安全措施,以防止数据泄露并确保遵守行业法规,例如一般数据保护法规(GDPR)和各种财务法规。

区域见解

按地区划分的市场已经在五个主要地区进行了分析:北美,欧洲,亚太地区,中东和非洲和南美。

North America Sterile Medical Packaging Market Size, 2019-2032 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2024年占据了最大的数据中心市场份额。云服务,AI和大数据应用的迅速采用促进了该地区数据中心需求的激增。企业越来越多地利用生成AI和其他高级技术,这需要增强的数据处理能力和鲁棒的基础架构。 Schneider Electric,IBM,Cisco等主要参与者的大量投资,燃料市场的扩张。

预计在预计的时间范围内,亚太地区的复合年增长率最高。该地区的增长越来越高,促进了全球对数据中心的需求,预计将继续进行,预计总供应将从2023年的11.1吉瓦增加到到2028年。此外,随着人口的增长和数字需求的增长,印度尼西亚已成为关键市场。正在进行大规模投资以开发超大规模数据中心,特别是在雅加达和爪哇东部。例如,

- 2024年5月,Cisco Systems启动了第一个边缘数据中心,以扩大其在印度尼西亚的安全足迹。该设施可帮助客户领域的客户和公共部门与本地数据法规和合规性要求保持一致。

据估计,欧洲将在未来几年以突出的复合年增长率增长,并具有广泛的高级网络基础架构,包括广泛的光纤网络和高速互联网连接。这样可以确保低潜伏期和高速数据传输,这对于现代应用程序至关重要,例如实时数据处理和云计算。德国,爱尔兰和荷兰,拥有尖端技术和高性能计算能力的主要数据中心枢纽,促进创新并支持数字化转型计划。该地区吸引了全球技术提供商和本地参与者的大量投资,这是由于其全球中心位置,这不断推动市场增长。例如,

- 2023年6月,IBM Corporation开发了其在德国埃宁根的第一个欧洲量子数据中心设施。它旨在符合公司,研究机构和政府机构的要求。

预计中东和非洲将在预测期间展示值得注意的增长。该地区正在进行重大的数字化转型,这正在促进经济增长。通过为AI,云计算和物联网技术提供关键的基础架构,对数据中心的投资支持了这一点。例如,微软在阿联酋和南非的新数据中心有望创造大量的经济机会,包括当地创新和创造就业机会。

此外,由于对数字转型计划,云服务以及电子商务和在线服务的扩展的需求不断增长,南美市场正在稳步增长。

关键行业参与者

顶级公司强调合作伙伴关系以维护其至高无上的市场

领先的公司通过提供特定于行业的解决方案来集中精力加强其在全球的地理影响力。主要参与者专注于与当地玩家战术上的合并和收购,以在各个地区保持其命令。主要参与者正在引入新颖的服务以促进他们的消费者基础。他们不断投资于产品改进的研发工作。因此,著名公司正在迅速采用这些策略来承受其在市场上的竞争力。

顶级数据中心公司清单:

- 施耐德电气(法国)

- 思科系统公司(我们。)

- ABB Ltd.(瑞士)

- 惠普Packard Enterprise Development LP(美国)

- 戴尔技术(我们。)

- 日立有限公司(日本)

- 华为技术有限公司(中国)

- NTT通讯(日本)

- Comarch SA(波兰)

- IBM公司(美国)

关键行业发展:

- 2024年4月:Schneider Electric与Digital Realty建立了合作伙伴关系,Digital Realty是托管和互连解决方案的提供商。通过这种合作伙伴关系,该公司旨在维持PAR5数据存储设施的关键任务系统的生活。

- 2024年3月:伊顿宣布了一部小说的发射模块化数据中心寻求满足机器学习,人工智能和边缘计算技术要求的企业解决方案。

- 2024年1月:NTT数据在印度德里推出了一个新的数据中心设施,该设施分布在六英亩的土地上,并在两个数据存储中心提供了52.8兆瓦的IT负载。

- 2023年7月: Comarch SA在美国亚利桑那州开设了一个新的数据中心设施,该设施的开发是为了满足美国高度安全和可靠的私人云与托管服务的要求

- 2022年8月:Dell Technologies与NVIDIA合作,宣布了一个新的数据中心解决方案,为AI时代设计。它为全球企业提供了AI培训,数据科学,数据处理和零值得的安全功能。

报告覆盖范围

An Infographic Representation of Data Center Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

该报告提供了对市场的详细分析,并着重于主要公司,产品/服务类型和产品的领先应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键行业的发展。除上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为11.7% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

按数据中心类型

按等级级别

按数据中心大小

按行业

按地区

|

常见问题

预计到2032年,市场将达到5848.6亿美元。

2024年,市场价值为2427.2亿美元。

预计在预测期内,市场的复合年增长率为11.7%。

按数据中心类型,托管细分市场有望领导市场。

工业中数字化和云采用的增加推动了市场的增长。

Schneider Electric,ABB Ltd.,IBM Corporation,Cisco System,Inc。,Huawei Technologies Co.,Ltd。和Hitachi Ltd是市场上的顶级参与者。

北美在2024年处于最高市场份额。

根据行业,预计BFSI领域将在预测期内以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 120