5G 基础设施市场规模、份额和行业分析,按通信基础设施(RAN、传输技术和核心技术)、按频谱频段(低频段(

5G基础设施市场规模

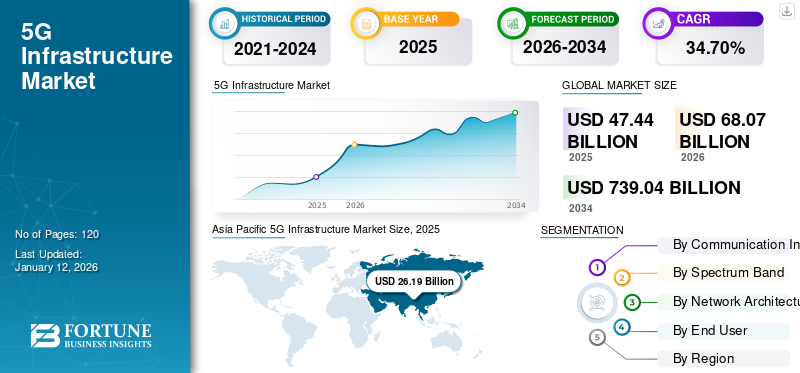

2025年全球5G基础设施市场价值474.4亿美元。预计该市场价值68.072026 年达到 10 亿美元739.04到 2034 年将达到 10 亿美元,复合年增长率为34.70%在预测期内。亚太地区主导全球 5G 基础设施市场,所占份额38.082025年。

5G 基础设施包括无线接入网络 (RAN)、核心和传输技术,可提供高吞吐量、低延迟、高移动性和高连接密度。 5G的出现预计将为电信运营商、企业、利益相关者以及消费者创造大量商机。例如,部署 5G 预计将帮助电信运营商采用先进的连接,并与零售、金融、医疗保健和运输等各个部门合作,为企业和消费者提供增强的服务。

与大流行相关的挑战阻碍了全球多个国家 5G 的发展。西班牙、法国、印度、奥地利和美国等国家不得不推迟 5G 频谱拍卖。然而,很少有供应商开始专注于在 2020-2021 年制定积极的 5G 部署计划,因此,5G 在疫情期间开始在多个行业展现出巨大的潜力。尽管这一举措开始受到关注,但 5G 网络部署的延迟限制了其整体采用。

全球5G基础设施市场概况

市场规模:

- 2025 年价值:美元47.44十亿

- 2026 年价值:美元68.07十亿

- 2034 年预测值:美元739.04亿元,复合年增长率为34.70%2026 年至 2034 年的百分比

市场份额:

- 区域负责人: 亚太地区在中国和韩国等国家广泛部署 5G 的推动下,中国将在 2024 年占据最大的市场份额。

- 增长最快的地区: 中东和非洲,受到政府投资增加和电信扩张的推动。

行业趋势:

- 增加中频段频谱(1-6 GHz)部署以平衡覆盖范围和容量

- 增加 SDN、NFV 和边缘计算等核心和传输网络解决方案的实施

- 大力推动工业用例专用 5G 网络

驱动因素:

- 物联网连接设备和智慧城市计划激增

- 支持自动化、AR/VR 和自动驾驶汽车的超低延迟需求

- 政府和私人投资全国 5G 推广

- 云原生电信基础设施的扩展。

新兴技术,例如虚拟和 增强现实、人工智能、物联网 (IoT) 和联网汽车等都需要快速高效的通信基础设施。这支持了全球 5G 网络解决方案的增长。考虑到5G能力,硬件公司正在专注于提供支持5G的设备。例如,根据GSMA移动智库的预测,预计到2023年,新的5G网络将在30多个国家部署,到2025年,5G连接数量预计将增加一倍。

5G基础设施市场趋势

网络切片为 5G 网络的采用铺平道路

网络切片是利用网络虚拟化将单个网络连接分割成多个虚拟连接,为不同类型的流量提供不同数量的资源。他们协助移动运营商和电信供应商为特定客户用例提供部分网络,例如物联网工厂、智能家居、智能能源网格和联网汽车等。网络切片是提供商满足企业不同需求的关键工具。该技术允许提供商根据特定用例或客户服务需求创建专用虚拟网络。例如,医疗保健提供者的网络要求将与农业部门的网络要求截然不同。网络切片还为关键任务服务提供更高的安全性。当网络切片为特定服务保留时,它们可以增强其可靠性并提供简化。

根据 GSMA Intelligence 的数据,网络切片技术在全球物联网网络中的采用率越来越高,因为它支持具有不同可访问性和移动性要求的多种连接设备。因此,网络切片的这些功能可能会推动 5G 基础设施市场的增长。

下载免费样品 了解更多关于本报告的信息。

5G基础设施市场增长因素

越来越多地使用物联网连接设备来增加对 5G 技术的需求

根据《福布斯》发布的一项研究,预计到 2025 年将有超过 800 亿台设备连接到互联网。该技术广泛应用于多个垂直行业,包括制造、智慧城市、物流、医疗保健和汽车等。物联网需要高效的通信基础设施以及可靠的连接和最小的延迟。如今,5G网络的部署能够提供所需的现代基础设施,但各有优缺点。因此,5G的推出预计将满足对先进基础设施不断增长的需求。

5G 提供网络功能虚拟化和网络切片等技术,有助于提供客户特定的网络。因此,5G架构可以为物联网应用提供定制基础设施,以提高行业效率。例如,工业 4.0 完全依赖机器人技术来提高制造工厂的效率。随着 5G 的采用,物联网连接设备可以使用具有高无线数据传输能力的专用网络线路来提供实时信息。这将使车间操作自动化并提高制造商的效率。同样,它也有各种应用,例如精准畜牧业、智能应急响应系统、自动代客泊车以及汽车制造中的通信等。因此,不断增长的物联网实施可能会增加对 5G 网络解决方案的需求。

对超低延迟的需求预计将推动市场增长

物联网(IoT)、互联设备等先进技术的实施人工智能、增强和虚拟现实等正在迅速增长。然而,由于高延迟问题,许多行业无法充分利用这些技术的潜力。 5G 提供超低延迟功能,可提供先进的用户体验。

5G 的低延迟能力正在推动其在关键任务应用中的需求。低延迟的主要应用之一是远程医疗,医院和医疗保健提供者可以在危急情况下毫不延迟地访问实时数据。这项技术的低延迟率很可能使远程机器人手术在未来成为现实。同样,在制造业中,5G 可以帮助制造商扩大互联机器人劳动力规模。预计这将提高工业物联网设备和联网机器的效率。

5G 预计将通过实时数据警报改善辅助驾驶和运输服务。该技术将提供有关交通状况的数据并提高辅助驾驶期间的安全性。此外,低延迟可以改变虚拟和增强现实应用程序的游戏规则。该技术有望凭借其快速数据传输特性为用户提供高度沉浸式的体验。这可能会刺激对 5G 基础设施的需求。

制约因素

日益增加的网络安全威胁阻碍市场增长

随着 5G 技术的快速采用,网络安全威胁的可能性可能会增加。联网设备和机器的使用不断增加将导致网络攻击的增加。此外,与传统技术不同,5G 提供与蜂窝网络的直接连接,这进一步增加了直接攻击的风险。攻击者可以利用此类安全漏洞并提出先进的策略来侵入网络。因此,增加 5G 实施预计会增加潜在威胁的数量。这可能会阻碍市场增长。

5G基础设施市场细分分析

通过通信基础设施分析

快速增长的数据流量增加了对 5G RAN 的需求

根据通信基础设施,市场分为RAN(无线接入网络)、传输技术和核心技术。

预计到 2026 年,RAN 部分将占据 5G 基础设施市场的最大份额,达到 42.06%,因为该基础设施可以满足广泛的频段需求。 RAN 进一步细分为 C-RAN/V-RAN、小型基站和大规模 MIMO。由于小型蜂窝网络能够增加网络容量,因此预计将呈指数级增长。 5G小基站帮助运营商在高用户密度区域连接最大数量的智能手机。

移动数据流量的增加和对高带宽需求的增加将随后导致对小型基站的需求增加。同样,对新无线网络架构不断增长的需求可能会推动对云 RAN 的需求。 Virtual-RAN 通过改进网络性能来提供更好的用户体验。预计这将增加 5G 基础设施中对 C-RAN 和 V-RAN 的需求。

传输技术部分进一步分为软件定义网络(SDN)和网络切片。软件定义网络领域预计将引领市场。 SDN 的集中控制平面功能提供网络资源的端到端可见性,有助于维护和建立优化的连接。同样,网络切片提供客户特定网络以支持新业务模式的能力可能会推动其增长。

核心技术进一步分为网络功能虚拟化(NFV)和移动边缘计算。基本物联网应用对低延迟的需求不断增长,预计将在预测期内推动移动边缘计算领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过频谱带分析

对增强覆盖范围的需求不断增加可能会推动对中频段频谱的需求

根据频段,市场分为低频段(<1 GHz)、中频段(1-6GHz)和高频段(24-40GHz)。

中频段 (1-6GHz) 预计到 2026 年将占据 46.67% 的最大份额。中频段频谱可提供更好的室内和室外覆盖以及高数据速率。对于 5G 的初始部署,该频谱具有巨大的国际协调潜力。中频段适合较短的网络覆盖范围,例如城市的移动网络覆盖以及州际高速公路沿线。

由于高频段(24-40GHz)具有支持 5G 超高速的潜力,预计在预测期内将经历快速增长。该频谱满足短距离内高度集中的用户的需求。高频段适用于室外环境,例如火车站和汽车站、体育场馆、制造工厂、医院、地标建筑等。

由于出色的覆盖范围,低频段(<1 GHz)细分市场可能会在预测期内呈现稳定增长。

通过网络架构分析

对更高带宽和数据速度的需求不断增长,推动 5G 非独立架构的采用

根据网络架构,市场分为非独立式和独立式。

由 5G 网络(LTE 组合)组成的非独立架构 (NSA) 部分预计到 2026 年将占据最大份额 68.88%,因为首批推出的 5G 网络是 NSA 部署。 NSA 专注于为电信服务提供商提供更高的数据带宽和可靠的连接。因此,一开始,大多数想要提供5G服务的服务提供商都依赖于非独立架构。

然而,独立部分预计在预测期内将录得显着的复合年增长率,以提供真正的 5G 速度。独立架构由New Radio和Core组成。 5G核心采用云对齐的基于服务的架构。它在支持服务发现、控制面功能交互、灵活连接等方面发挥着至关重要的作用。

通过最终用户分析

对高速互联网的需求不断增长,推动住宅领域 5G 技术的发展

按最终用户划分,市场分为住宅、商业、工业和政府。

住宅领域占据最大份额36.61%2026年,市场随着数字革命,个人对各种应用的高速互联网连接的需求加速增长。这些应用程序包括流式传输全高清和 4K 内容视频、游戏、视频通话和会议,以及 智能家居应用程序。

由于工业 4.0 的需求不断增长,预计工业领域在未来几年将创下最高的复合年增长率。该技术包括各种制造和加工行业的过程自动化。为了在这些行业中无缝、高效地执行所有流程,信息在正确的地点和正确的时间流动非常重要。这些行业中5G网络基础设施的实施对于实现高速和准确起着至关重要的作用。

区域见解

按地区划分,对北美、南美、欧洲、中东和非洲以及亚太地区五个主要地区的市场进行了分析。

Asia Pacific 5G Infrastructure Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太地区以美元估值主导市场26.192025 年 10 亿美元38.082026 年将达到 10 亿。多家 5G 和通信服务提供商的出现预计将推动该地区的产品需求。由于中国对 5G 生态系统的投资水平很高,因此中国将在 2024 年占据主要市场份额。根据GSMA的报告,预计到2025年,中国将安装5G连接4.5亿个。到2026年,日本市场预计将达到71.6亿美元,到2026年,中国市场预计将达到188.4亿美元,到2026年,印度市场预计将达到21.5亿美元。此外,

- 2023 年 10 月——中国建设5G基站超319万个,加快实体经济数字化转型。

预计这些最新发展将在预测期内推动该地区 5G 基础设施的需求。

据GSM协会称,中国计划到2025年在5G上投资1840亿美元。由于对5G技术的大量投资,预计日本在预测期内将呈指数级增长。 2023 年 5 月,爱立信和 KDDI 合作部署日本首个 Vault 5G 基站,以增强城市连接。此外,在印度,为了推动“数字印度”、“印度制造”以及“智慧城市和智慧乡村”使命,政府推出了 5G 印度 2020 论坛。

欧洲

由于支持性政府政策和相关法规的增加,预计欧洲在预测期内将出现显着的复合年增长率。例如,2016年,欧盟委员会启动了5G欧洲行动计划,并建立了5G基础设施公私合作伙伴关系。据GSMA预测,到2025年,欧洲预计将实现2.03亿个5G连接。到2026年,英国市场预计将达到29.5亿美元,到2026年,德国市场预计将达到26亿美元。

北美

继亚太地区之后,北美可能会占据主要市场份额。该地区的最终用户正在迅速拥抱 5G,其中美国和加拿大等国家的 5G 采用率更高。根据 GSMA Intelligence 的数据,预计到 2025 年,美国和加拿大将跻身 5G 采用率最高的市场之列。此外,未来几年,电信公司无线网络投资将主要针对 5G。 5G 的更广泛使用预计将推动固定无线接入和物联网生态系统的发展。预计到2026年美国市场将达到89.2亿美元。

中东和非洲

预计中东和非洲在预测期内将以最高的复合年增长率增长。由于阿布扎比 2030 年愿景等多项政府举措,海湾合作委员会预计将引领市场。对无人驾驶汽车、物联网、机器人和人工智能不断增长的需求正在推动海湾地区对 5G 的需求。

在南美洲部署先进技术的举措不断增加,预计将促进市场的增长。

5G基础设施市场重点企业名单

主要参与者专注于提供先进的 5G 基础设施解决方案

Telefonaktiebolaget LM Ericsson、高通技术公司、华为技术有限公司、诺基亚网络、戴尔易安信和中兴通讯等主要参与者正在与其他参与者合作,扩大其全球影响力。这些公司提供先进的解决方案和硬件,这将有助于市场的增长。例如,三星电子有限公司正在通过与全球基础设施和网络提供商的战略合作来扩大其 5G 业务。该公司正在推出带间载波聚合、移动 NR 核心和集成无线电解决方案等创新解决方案。它还提供基于云的部署解决方案,以实现高效、快速的连接。

- 2023 年 2 月– Astella Technologies Limited 在 2023 年巴塞罗那世界移动通信大会上推出了 5G 基础设施软件产品。此次发布的产品包括适用于 sub-6 和毫米波频段的 5G 集成小型基站和 5G 核心网络。

主要公司简介:

- 爱立信电信(瑞典)

- 华为技术有限公司(中国)

- 诺基亚(芬兰)

- 中兴通讯股份有限公司(中国)

- 三星电子有限公司(韩国)

- NEC公司(日本)

- 马维尼尔(美国)

- 富士通(日本)

- 高通技术公司(美国)

- 罗德与施瓦茨(德国)

主要行业发展:

- 2024 年 2 月 -意大利网络运营商 Wind Tre 完成了对固定无线接入公司 OpNet (Linkem) 的收购。通过此次合作,各公司期望继续发展各自的业务,并完全遵守规则运营。被收购的公司拥有5G的重要频谱,并帮助Wind Tre扩展其现有频谱。

- 2024 年 1 月 -T-Mobile 与思科合作,旨在推出一项新的托管服务:互联工作场所。这一新的介绍旨在帮助在多个地点运营的中型公司。通过这一举措,该公司强调其在企业生态系统中创造新地位的尝试。

- 2023 年 9 月 -西门子推出了专用 5G 基础设施,致力于帮助多个行业最终用户。新推出的产品可帮助这些公司开发自己的本地 5G 网络,为自动化应用提供最佳支持。

- 2023 年 3 月 –思科系统公司和 NTT Data Corporation 推出了面向医疗保健、汽车、公共、零售和物流行业的专用 5G 服务。此次发布预计将增强工业4.0能力。

- 2023 年 2 月 –Qualcomm Technologies, Inc. 和 Viettel 联合推出了基于 Qualcomm QRU100 5G RAN 平台和 Qualcomm X100 5G RAN 加速卡的 Viettel 5G 无线电单元 (RU) 和分布式单元 (DU) 的初始版本。

报告范围

定制请求 获取广泛的市场洞察。

该报告对北美、南美、欧洲、中东和非洲以及亚太地区等五个关键地区的市场进行了细致的研究。此外,它还提供了有关最新行业趋势的宝贵见解,并分析了全球范围内快速集成和采用的技术。它还展示了对市场产生积极和消极影响的几个因素,帮助读者深入了解市场。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为34.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按通讯基础设施

按频段

按网络架构

按最终用户

按地区

|

常见问题

预计到 2034 年,市场规模将达到 7390.4 亿美元。

2025年,市场规模为474.4亿美元。

预计该市场在预测期内的复合年增长率将达到 34.70%。

RAN(无线电接入网络)领域可能会引领市场。

物联网连接设备数量的增加预计将推动市场增长。

Telefonaktiebolaget LM 爱立信、华为技术有限公司、诺基亚网络、中兴通讯、三星电子有限公司和中兴通讯是市场上的顶级参与者。

2025年,亚太地区以38.08的份额主导全球5G基础设施市场。

预计中东和非洲在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120