汽车诊断扫描工具市场规模,股票和行业分析,按产品类型(诊断设备/硬件,诊断软件),按车型(乘用车,商用车)和区域预测,2024-2032

主要市场见解

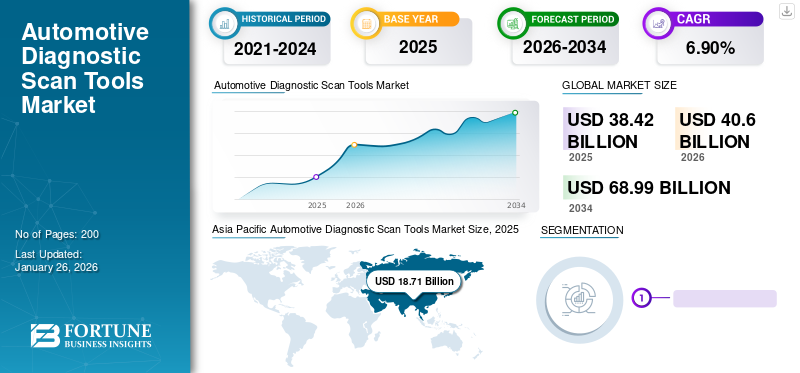

全球汽车诊断扫描工具的市场规模在2023年价值348.7亿美元,预计在2024年的363.6亿美元增加到2032年的606.6亿美元,在预测期间的复合年增长率为6.6%。亚太在2023年以48.67%的份额统治了全球市场。

汽车诊断扫描工具市场是指汽车行业的行业,该行业涉及汽车技术人员,力学和车主使用的诊断设备的设计,制造和分配,以识别,分析和对车辆内的问题进行故障。这些工具使用户能够访问现代车辆的车载诊断系统,检索诊断故障代码(DTC),并执行各种测试和测量,以诊断机械,电气或软件有关的问题。市场包括各种诊断工具,包括手持式扫描仪,代码读取器,诊断软件应用程序和高级诊断系统。

手持式诊断扫描仪是配备显示屏幕,键盘和接口端口的便携式设备,可连接到车辆的车载诊断(OBD)端口。它们允许用户阅读并清除诊断故障代码(DTC),查看实时传感器数据并执行基本的诊断功能。

1920年第2季度,共证于1920年第2季度大流行引起的锁定,随后在2020年剩下的限制中减轻了Covid-19,导致了客运运输的显着降低。例如,根据国际能源局(IEA)关于19日危机期间运输行为变化的一项研究,到2019年第2季度末,公路运输活动降低了近50%。

汽车诊断扫描工具市场趋势

船队所有者对OBD-II标准的采用增加以促进需求

严格的政府法规已要求在美国和欧洲所有车辆中使用OBD-II(机上诊断II)。 OBD-II允许GPS车队跟踪设备记录诸如燃料使用,发动机旋转,故障代码和车辆速度之类的信息。远程信息处理设备可以使用此信息来确定旅行的燃料消耗,启动和结束,超速驾驶以及其他参数。然后,可以使用软件接口访问此信息,该信息允许车队操作员监视其车辆的性能和使用。

因此,商业车队的船上诊断的采用增加可能会成为汽车诊断扫描工具市场增长的积极因素。

下载免费样品 了解更多关于本报告的信息。

汽车诊断扫描工具市场增长因素

增加生产和使用车辆以刺激需求

由于城市化的迅速需求,人们对车辆的需求不断增长,尤其是在发展中国家,预计将在未来几年内提高对车辆诊断解决方案的需求。客户正在强调购买带有嵌入式车内诊断扫描解决方案的车辆。此外,随着对用户之间对这种工具的认识的增长,在这些国家,他们的需求将大大提高。

促进增长的技术进步

随着电子控制模块和技术的更大应用,车辆架构变得越来越复杂高级驾驶员辅助系统。对于常规最终用户而言,此类系统的故障诊断在技术上具有挑战性。因此,提供标准故障代码和其他服务的这些扫描工具为消费者提供了一个简单的接口,以确定汽车问题,并避免针对小问题进行昂贵的研讨会维修。因此,汽车电子产品的更复杂性可能会推动市场的增长。

限制因素

高成本和扫描工具的复杂功能以阻碍增长

全球众多消费者中的产品渗透受到技术先进的汽车诊断扫描工具的高成本的限制。此外,扫描工具的复杂功能需要高技能的技术人员,这进一步阻碍了其在消费者中的采用。

汽车诊断扫描工具市场细分分析

按产品类型分析

由于欧洲和美国的诊断硬件强制实施,诊断设备/硬件预计将持有最大的份额

按产品类型,市场被细分为诊断设备/硬件和诊断软件。诊断设备/硬件部门在2023年拥有最大的市场份额,主要是在欧洲所有车辆上的OBD-II端口等强制实施诊断硬件的帮助下,也已纳入了所有人。乘用车在新兴经济体中。由于基于5G的汽车通信和降低开发成本的采用,预计诊断软件细分市场将在接下来的几年中表现出明显更高的复合年增长率。

通过车辆类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于全球乘用车的销量不断增加,乘用车领域在2023年占据了市场的主导地位

基于车辆类型,市场被细分为乘用车和商用车。乘用车领域占2023年最大的市场份额。通过使用汽车诊断扫描工具,消费者对消费者对承重和持续操作能力的认识提高,负责乘用车领域的主要位置。此外,商用车由于重型车辆的OBD标准采用了更大的采用,预计市场将显示出大幅增长。

区域见解

Asia Pacific Automotive Diagnostic Scan Tools Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

根据亚太汽车诊断工具市场分析,该地区拥有最大的市场份额,在2023年的价值为169.7亿美元。服务台的数量和汽车车间的数量和汽车车间的数量大幅增加,尤其是在中国和印度的高产,尤其是在中国和印度的高产,这是归因于ASIA的因素,这是ASIA的占地面积。此外,生产的生产不断增长电动汽车预计该地区将进一步提高对此类工具的需求。

由于强制性的OBD要求和严格的排放法规,预计欧洲将显示出市场的显着增长。此外,远程信息处理设备和技术先进的诊断软件(例如驾驶员辅助功能)提高了该地区诊断解决方案的需求。

由于各州的指导原则规定数据存储和数据可访问性,预计北美将显示出市场的大幅增长。预计该因素将促进消费者中诊断性扫描工具的使用,这进一步增强了该市场的增长。此外,预计对基于云的诊断功能的需求不断增长,这将推动北美市场。

汽车诊断扫描工具市场中的关键公司列表

Denso,Bosch和Snap-On Incorporated是市场上的主要参与者,这是由于行业领先的产品

诸如Snap-On Incorporated,Continental,Denso和Bosch之类的全球参与者在市场上占据主导地位,并通过合作伙伴关系和战略联盟进入新兴市场,这是大多数制造商的关注点。例如,SGS SA完成了对高级计量解决方案S.L.的收购。 (AMS)在2018年。AMS专门从事3D计量学方面的精确服务以及高度技术检查的测量过程。此次收购使SGS能够在西班牙和欧洲的上述服务中扩展其产品组合。

戴姆勒(Daimler AG),通用汽车(General Motors)和沃尔沃(Volvo)等主要汽车制造商正在开发专有界面技术或与其他主要参与者合作,以增强车辆中建立的诊断技术。因此,扫描工具功能的扩展有望增强诊断能力,并在OEM和诊断扫描工具制造商之间提供更多的协作。该因素可以在未来几年内有助于汽车诊断扫描工具市场的增长。

关键公司列表:

- Actia Group(法国图卢兹)

- Snap-on Incorporated(威斯康星州,美国)

- Softing AG(德国Haar)

- 罗伯特·博世(Robert Bosch Gmbh)(德国格林根)

- Delphi Technologies(英国伦敦)

- Denso Corporation(日本Aichi)

- SPX Corporation(美国北卡罗来纳州)

- 大陆农业(德国汉诺威)

- SGS SA(瑞士日内瓦)

- Horiba,Ltd。(日本京都)

关键行业发展:

- 2023年10月,Matco工具介绍了其最新的诊断扫描工具-Maximus Plus。 Maximus Plus考虑了汽车技术人员的设计,是最终的诊断扫描工具,可在您的指尖提供完整的覆盖范围灵活性,OE级功能和Android的功能。

- 2023年11月,Repainify,Inc。与Autel唱了合作伙伴关系。维修和自动赛通过将Repainify的远程服务和正宗的OEM工具扫描无缝整合到自动远程专家平台中,从而提高了碰撞和玻璃维修店工作流程和文档过程的效率。

- 2023年10月,Opus IVS与诊断网络唱了合作伙伴关系,以通过IVS Mobile的推出来重新定义汽车诊断。 IVS Mobile代表了行业的范式转变,使技术人员能够无与伦比获得诊断解决方案和专家支持,从而改变了车辆维修的方式。

- 2021年5月 - Snap-On Incorporated在佛罗里达州的Auto Glass Week上推出了新的John Bean Tru-Point高级驾驶员辅助系统(ADAS)校准工具,它为商店提供了从头到尾简化ADAS校准过程的商店。

- 2021年4月 - Horiba Automotive宣布了向该行业提供电动化产品,其中包括从单个组件测试到交钥匙测试解决方案的解决方案,包括整个车辆开发过程中的咨询和其他服务。

报告覆盖范围

市场研究报告提供了对市场的详细分析,并专注于主要公司,产品类型和产品的领先应用等关键方面。此外,该报告还提供了有关市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还包括近年来有助于市场增长的几个因素。

An Infographic Representation of Automotive Diagnostic Scan Tools Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

2024年至2032年的复合年增长率为6.6% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按车辆类型

|

|

|

通过地理

|

常见问题

财富业务洞察力说,2023年全球市场规模为348.7亿美元,预计到2032年将达到606.6亿美元。

2023年,亚太市场价值为169.7亿美元。

市场以6.6%的复合年增长率增长,在预测期(2024-2032)中将表现出良好的增长。

预计在预测期内,乘用车领域将成为该市场的领先部分。

汽车组件的快速电气化,特别是在乘用车中,是推动市场增长的关键因素。

Snap-On Incorporated,Denso Corporation和Robert Bosch GmbH是全球市场的主要参与者。

亚太地区在2023年拥有最大的市场份额。

严格的政府法规要求在大多数车辆中使用OBD标准,并提高人们对消费者车辆安全的认识,预计将在预测期内推动该市场的采用。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 200