Aviation MRO Software Market Size, Share & Industry Analysis, By Solution (Software and Services), By Function (Maintenance Management, Operations Management (Training, Safety & Quality Assurance, Supply Chain Management), Business Management (Accounts & Finance, Sales & Marketing, and Human Resources), and Electronic Flightbag & Logbook Management), By Point of Sale (Subscription & Ownership), By Deployment Type (On-premise and Cloud), By End-use (Airline Operator, MROs, OEMS)和区域预测,2025-2032

主要市场见解

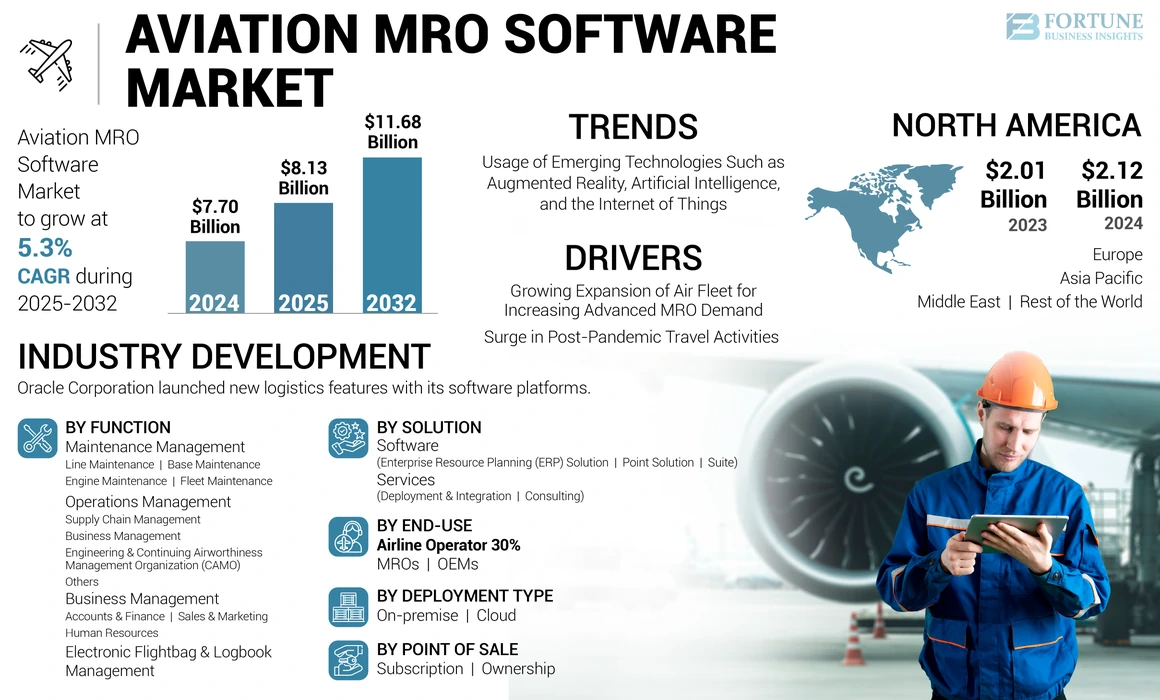

全球航空MRO软件市场规模在2024年的价值为77亿美元。预计该市场将从2025年的81.3亿美元增长到2032年的116.8亿美元,在预测期间的复合年增长率为5.3%。北美在2024年的市场份额为27.53%。此外,美国航空MRO软件服务市场规模预计将大大增长,到2030年的估计价值为2,30420万美元,这是由于航空业对数字化的需求不断增长,这支持了市场规模和增长。

航空MRO软件促进了基于条件的维护支持和预测维护分析,作为对OEM,航空公司运营商和MRO等最终用户的软件服务。它包括一个庞大的管理,数据库和模块,用于业务,维护,电子飞行袋和日志,以及可以在前提上部署或通过基于云的平台提供的操作。

商业和军事航空的技术进步是一个重要的市场推动力。航空业已与基于地面的MRO系统更加连接,并根据航空MRO软件使用Aviation Analytics和Digital Twin Technologies收集的数据进行了基于地面的MRO系统,以进行预测性维护,跟踪和有效的MRO操作。航空数字双胞胎促进最终用户使用虚拟飞机模型进行各种MRO功能,以进行预测性维护跟踪和其他MRO应用。 IoT启用位置和传感器记录数据。最终用户可以将数码飞机双胞胎施加到环境和天气条件下航空分析和预测维护跟踪。在预测期间,航空分析和数字双技术的使用促进了市场的增长。由于禁止国际旅行,将超过16,000架商用飞机扎根或停放。由于扎根飞机,对维护的需求已大大减少,并对软件和服务领域产生了不利影响。但是,大流行飞机交付和恢复机场运营的增长有望提高对航空MRO软件的需求,从而在预测期内增加了市场。

航空MRO软件市场趋势

越来越多地使用人工智能,增强现实和物联网,以促进市场增长

机器学习,物联网,AI和AR的出现将提高航空部门的转型。例如,2022年7月,位于台湾的私人飞机维护公司Air Asia Company部署了航空套件。据说该套件配备了最新的人工智能和机器学习升级,作为业务自动化的一部分和数字转换。此外,机器学习还会从现有数据中生成算法,并可以根据新数据预测未来的结果。除了许多其他优势之外,预计在MRO软件中采用机器学习将降低供应链风险并检测项目中的潜在风险领域。预计具有语音界面的人工智能将提高员工的生产率和效率,并减少对培训和简单操作的需求。

物联网在MRO软件中的集成将有助于管理庞大的数据。可以使用物联网连接完整的价值链,从而使从生产到供应链操作的更可靠,高效和更快的过程。 MRO部门使用AR进行更快的培训。 AR允许熟练的工程师远程提供支持,节省操作的时间和成本。因此,预计采用AR,人工智能(AI)和IoT等新兴技术会在未来几年为航空MRO软件市场增长创造巨大的机会。

下载免费样品 了解更多关于本报告的信息。

航空MRO软件市场增长因素

扩大空气舰队以增加对高级MRO的需求将突出市场的增长

预计印度和中国等发展中国家的航空旅行持续增加将增加主要国家对新飞机的需求。 MRO软件成本约占航空公司运营成本的五分之一。乘客增长趋势将经历激增,发动机吸引了大部分维护价格。考虑分类,机身维护,线路维护和组件可能会共享大多数操作员成本分叉。使用飞机维护优先级,空中运营商在飞机OEM,独立MRO和组件中可以选择。

例如,在2023年11月,中国开发银行金融租赁公司的爱尔兰子公司CDB Aviation推出了六架Airbus A320neo飞机的第一架飞机中的第一架飞机,而Spicejet则在包括五架租赁的737 Saving 737 Max Max Aircraft的竞争中,包括五架租赁的737辆租赁的737人,包括他们的Fleet Plans fleet Plane,该飞机是一支飞行的飞机。

由于空中客运的增加,全球航空公司全球专注于扩大飞机车队的规模。预测期的市场增长可以归因于飞机车队数量的增加。由于对航空旅行和增长的飞机舰队的需求不断增长,预计MRO部门将在未来十年内稳步增长。

增加大流行旅行活动以推动市场生长

由于COVID-19患者的数量正在减少,其次是航空公司和机场当局对安全法规的轻松限制和安全法规的实施,因此,由于随后在PANDEMIC时期旅行者的数量,航空MRO软件预计在未来几年的市场增长会增长。对航空旅行的需求不断增长,导致飞机的飞行时间增加了。此外,由于飞行小时的增加,各种飞机组件的生命周期(例如起落架,制动器,发动机,车轮等)减少了。因此,航空公司和MRO运营商专注于定期的预防飞机检查,健康更新和维修。通过收集飞机产生的数据来提高MRO软件采用以提高运营的效率,预计在预测期内将推动市场增长。

限制因素

高昂的研发成本限制市场生长

尽管对航空MRO软件的需求增加了,但与此类软件和服务的研发相关的高成本预计将限制市场的增长。 MRO软件可满足大多数电子传输,监视应用和通信等的需求。随着设备和软件中技术开发的提高,必须提高其维护平台兼容性。

但是,与特定技术的研发相关的高成本是由于模块设计和开发的复杂性。此外,系统在整个平台上的开发和集成以及这些系统的维护非常昂贵。因此,预计这些因素会对市场的增长产生负面影响。

航空MRO软件市场细分分析

通过解决方案分析

由于对众多应用中的软件需求,软件细分市场在2022年主导了市场

基于解决方案,市场被细分为软件和服务。估计该软件细分市场是增长最快的细分市场,在预测期间是最高的复合年增长率。该软件段进一步分为点解决方案,套件和企业资源计划(ERP)。基于软件的解决方案(例如数字维护手册,数字日志和其他飞机健康监控软件)的突出性越来越重要,可以强调细分市场的增长。

- 例如,在2022年2月,汉莎(Lufthansa Technik)和Vietjet宣布,他们已经与新加坡航展签署了一项协议,以采用无缝的数字飞行员到维护的协作应用程序,即Aviatar的技术日志。

预计在预测期内,该服务部门将显示出显着增长。据估计,该服务部门到2030年将持有大量股份。该细分市场进一步归类为咨询,部署和集成支持,维护和上级。该细分市场中的服务激增是由于对最终用户重新评估计划影响的支持,维护和升级的需求,因此MRO活动的数字化增加。该细分市场的增长是由于全球对MRO活动,大修和重大修改的需求增加。需要在适当的咨询服务中了解标准认证,组件和其他关键更新的显着变化。因此,预计市场将在预测期内增长。

通过功能分析

由于对车队和库存管理的需求量很高,维护管理部门以推动市场增长

根据功能,市场被归类为维护,运营,业务,电子飞行袋和日志管理。维护管理部门占2022年最大的市场份额。在预测期间,该部分有望在复合年增长率上增加。维护管理将进一步细分为线路维护,基础维护,发动机维护和车队维护。航空公司运营商和MRO组织强烈要求库存管理和先进的车队软件。这一细分市场的进一步增长可以归因于对MRO活动的需求不断增加,并且在全球范围内增加了航空公司的舰队车队管理软件。

运营管理部门在2022年占有很大的市场份额,预计在预测期内将以适量的复合年增长率增长。操作管理分为培训,安全和质量保证,供应链管理,工程和迷彩等。预计软件培训维护人员和管理供应链的软件的需求日益增强,这将增强分段的扩展。该细分市场的增长是由于对供应链管理的需求增加,培训安全软件和质量保证。

预计在预测期内,业务管理部门将适度增长。增长可以归因于帐户和销售软件的现代化日益增长。业务管理分为帐户与财务,销售和营销以及人力资源。由于对帐户和销售软件的高需求来管理MRO中的库存和财务状况,因此该细分市场的增长预计。

这电子飞行袋由于对航空旅行者的商业飞行袋跟踪需求的增加,预计在预测期内,日志管理部门预计将以最高的复合年增长率增长,以减少错位或损失的风险。

按销售点分析

对所有权选择的高需求推动市场增长

市场被归类为订阅和所有权。所有权领域在2023年都拥有最大的产品,并预计在2032年将持有最大的份额。由于高投资成本和该行业的强大财务支持,主要的MRO公司主要更喜欢所有权选择。这些关键方面最终将在预测期内提高细分市场的增长。该细分市场的增长是由于在不定期维护中灌输的组织对维护软件的需求增加所致。

预计在预测期间,订阅段预计将以最高的复合年增长率增长。由于低成本的福利,主要参与者更喜欢订阅软件服务,因为他们在年度,每月和季度订阅,也可以申请免费的样本订阅。该细分市场的增长是由于用于线路和基本维护活动的软件采购的增加所致。

通过部署类型分析

由于工业公司的投资不断增加,云领域要注册高复合年增长率

基于部署类型将市场分叉为本地和云。本地细分市场是2022年最大的。增长是由于现有飞机机队和存储中的组件可用性的升级增加所致。此外,预计在预测期内,对航空业高级计算基础设施的需求增加将促进市场增长。

预计云将在预测时期增长最高的复合年增长率。由于中国和印度等新兴国家的MRO行业的增加,预计该细分市场将显着增长。由于对车队和维护管理应用程序的数据存储解决方案的需求增加,预计云领域将表现出最快的增长。

通过最终用途分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于维护管理的投资增加,MRO细分市场可保持高复合年增长率

基于最终用途,市场将转化为航空公司运营商MROS和OEMS。 MRO细分市场是2022年最大的。该细分市场的增长是由于航空公司和货物舰队需要进行重大维护运营所致。在暂停旅行限制和航空公司开始恢复其舰队后,对维护操作的需求不断增长,导致MRO领域的增长速度更快。

航空公司操作员细分市场预计是增长最快的细分市场,在预测期间的复合年增长率最高。航空公司将在许多运营商中适度地增长其他维护组织,以进行MRO活动。该部门的增长归因于全球乘客空中交通和货物负荷增加。低成本承运人数量的增加是导致航空公司舰队的主要原因之一。

OEM细分市场在2022年占据了很大的市场份额。该细分市场将在预测期间以重大复合年增长率来展示适度的增长。由于几个欧洲和亚洲国家对维护管理的需求增加,预计在预测期内,OEM细分市场有望显着增长。

区域见解

该市场被细分为北美,欧洲,亚太地区,中东和世界其他地区。

North America Aviation MRO Software Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年占据了航空MRO软件市场份额。北美市场规模在2024年为21.2亿美元。美国在2022年以最高的市场份额统治了市场。预计ATP Inc.,Oracle Corporation和IBM Corporation等市场参与者的存在将推动全球和国内扩张计划的市场增长。

例如,在2022年2月,IBS软件宣布了与Lynx Air的合作伙伴关系,以实施IFLIGHT数字平台,以促进飞行和机组人员运营管理。可以预测,随着航空公司计划在未来几年将其机队和网络扩展到46架飞机,IFLIGHT的新时代设计有望使Lynx扩大其运营。

由于乘客空中流量增加,欧洲市场规模将适度增长。汉莎技术和瑞士航空软件等主要参与者和OEM的存在在市场增长中起着重要作用。 MRO公司,例如Cromwell Group(Holdings)Ltd。,Graco Inc.,Wabco,Mento AS,Valeo Service Ub.k. Ltd.和其他关键MRO播放器为MRO软件安装做出了贡献。 MRO软件提供商正在与关键MRO提供商建立协议和合同。 MRO软件提供商使用它来优化MRO设施,以提供具有成本效益和高效的服务。

预计在预测期间,亚太市场的复合年增长率最高。该地区的数字化正在增强航空业的技术观点,以实现有效,有效的基础,运营和线路管理。因此,预测期间预计生长数量较高。预计在预测期内,往返中国的国内和国际航线的航空舰队增加将推动市场增长。

例如,在2023年9月,飞机维护和工程公司有限公司(AMECO),北京,是来自中国的最大飞机维护供应商之一,与霍尼韦尔公司合作,为霍尼韦尔提供霍尼韦尔的技术和物质支持,同时在331-500 APU的331-500 APU上提供辅助功率单位的维护为国内和国际第三方客户提供基于国内和国际的第三方客户。 AMECO是该地区唯一可以修复所有主要类型APU的MRO服务提供商。因此,该协议有望提高AMECO的全球竞争力,并在航空业提供良好的质量维护服务。

预计中东市场将在预测期间记录中等的增长率。伙伴关系,合并和收购是该地区市场的关键趋势。例如,在2022年3月,飞机配件和零部件公司宣布了与Safran Landing Systems达成的合作协议,Safran Landing Systems是起落架维护,维修和大修(MRO)的世界领导者。

航空MRO软件市场中的关键公司列表

主要参与者实施的航空MRO软件的技术进步以推动市场增长

即将到来的市场趋势是使用云部署的技术先进的航空MRO软件系统的设计以及新的增强功能的开发。 MRO软件行业的主要参与者,例如GE Aviation,Oracle Corporation和Lufthansa Technik AG,采用了收购,协议和合作伙伴关系等策略。此外,几位主要参与者采用了对新技术的研究和开发的投资,以维持其在市场上的地位。主要参与者接受的多元化软件投资组合和创新概念是推动市场的主要因素。

关键公司列表:

- Aerosoft Systems Inc.(加拿大)

- ATP Inc.(美国)

- 航空Intertec Services Inc.(加拿大)

- Camp Systems International Inc.(我们。)

- 通信软件(航空系统)有限公司(英国)

- GE航空(我们。)

- HCL Technologies Limited(印度)

- IBM公司(美国)

- IBS软件列兵。有限公司(印度)

- ifs ab(瑞典)

- 喷气支持服务公司(美国)

- 汉莎技术公司(德国)

- Oracle Corporation(美国)

- Ramco Systems Limited(印度)

- Rusada Group SA(瑞士)

- SAP SE(德国)

- 瑞士Aviationsoftware Ltd.(瑞士)

- 波音公司(美国)

关键行业发展:

- 2022年3月 - 总部位于美国的航空行业MRO服务提供商AAR与Collins Aerospace的Goodrich专业供暖和去冰系统业务签署了一项分销协议。该合同期望该公司向全球其他MROS和飞机提供供暖系统和脱水。

- 2022年2月 - Oracle Corporation在其软件平台内介绍了新的物流功能,例如Fusion Cloud SCM,Fusion Cloud Transportation Management和Fusion Cloud Global Trade Management,这将有助于降低成本,风险最小化,资源计划和改善客户服务经验以及敏捷的业务运营。

- 2022年2月 - 汉莎(Lufthansa Technik)和Vietjet宣布,他们已经与新加坡航展签署了一项协议,以采用无缝的数字飞行员到维护合作应用程序Aviatar的技术日志。

- 12月2日021 - JET Support Services Inc.(JSSI)宣布收购Traxxall软件即服务(SaaS)航空维护跟踪和库存管理的解决方案提供商。此次收购将大大增加包括Sierratrax在内的JSSI SaaS部门。

- 2021年3月 - IFS软件提供商推出了新的MRO工具,以增强和简化MRO工作,作为IFS云平台启动的一部分。这三个工具应该可以轻松访问维护信息并自动化复杂的任务。

报告覆盖范围

该报告提供了有关市场的详细信息,并着重于服务类型,机场类型,基础设施类型和主要参与者等方面。此外,研究报告还提供了有关机场地面和货物处理趋势,竞争环境,市场竞争,产品价格和市场状况的见解,重点关注关键行业发展。除上述因素外,它还包含近年来全球市场规模的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为5.3% |

|

单元 |

价值(十亿美元) |

|

分割

|

通过解决方案

|

|

按功能

|

|

|

经过 销售点

|

|

|

通过部署类型

|

|

|

通过最终使用

|

|

|

常见问题

《财富商业洞察力》指出,全球市场规模在2024年价值77亿美元,预计到2032年将达到116.8亿美元。

在2025 - 2032年的预测期内,市场将获得5.3%的复合年增长率,将显示出快速增长。

航空公司运营商领域将在预测期间主导该市场。

Aerosoft Systems Inc.,ATP Inc.,Aviation Intertec Services Inc.和Camp Systems International Inc.是全球市场的主要参与者。

北美在2024年的份额方面主导了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 200