数字化变电站市场规模、份额和行业分析,按组件(硬件、通信网络等)、按电压(低(高达 220 KV)、中(220-550 KV)和高(550 KV 以上))、按应用(输电变电站和配电变电站)、按最终用户(公用事业、运输和商业与工业)以及区域预测,2026-2034 年

主要市场见解

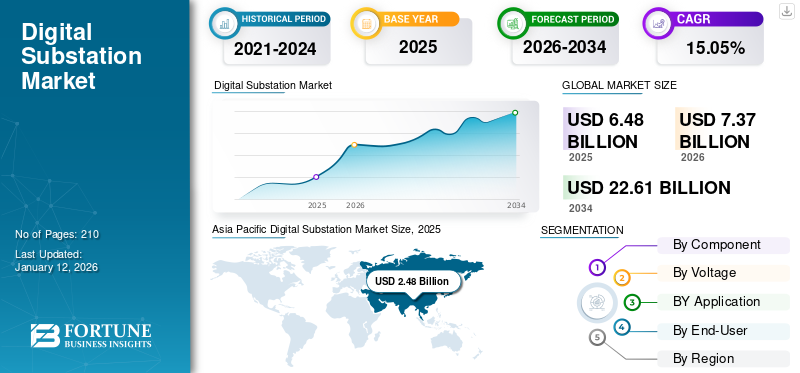

全球数字化变电站市场规模以美元计价6.48到 2025 年,该市场预计将增长 10 亿美元7.372026 年 10 亿美元22.61到 2034 年将达到 10 亿美元,复合年增长率为15.05% 在预测期内。亚太地区占据全球市场份额38.342025 年的百分比。

数字化变电站是当代变电站的发展,它使用数字技术和通信网络来操作配电设备。对于资产管理,包括远程控制、实时监控和预测性维护,它利用传感器、智能电子设备 (IED) 和其他数字技术。

由于可再生能源整合对电网更新的需求不断增长,以及 IEC 61850 通信标准的广泛使用,高压 (HV) 电缆的需求量很大,这保证了变电站设备之间的平滑兼容性。

风能和太阳能等可再生能源的变化越来越大。具有物联网、人工智能和实时分析功能的数字变电站有助于将这些变电站无缝集成到电网中。对智能电网的投资,尤其是在快速城市化地区,正在推动数字变电站的升级,以支持双向通信、分布式能源和电网灵活性。

日立是该市场的全球领导者,拥有广泛的产品线。该公司强调集成先进自动化、通信和数字保护系统的尖端技术。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

通过先进的监控和控制增强电网的可靠性和弹性正在推动需求

数字化变电站的使用正在增加,因为它们显着提高了电网的弹性和可靠性。关键设备特性的实时监控、先进的故障检测和自动恢复功能可以实现这种弹性和可靠性。由于这种彻底的控制,公用事业公司能够在可能造成重大干扰之前及时解决和修复可能的问题。

为了满足日益增长的现代化需求并通过复杂的监测和控制提高电网稳定性,世界各地的政府和企业正在共同开发数字变电站。例如,2020年4月,ABB在巴西皮奥伊州Enel Green Power旗下的São Goncalo太阳能光伏项目中安装了南美洲首个500 kV数字化变电站。除了成为全球首个在此电压下运行的同类数字变电站之外,这还代表着从南美最大的太阳能光伏电站向巴西 500 kV 输电网络输送无排放电力的重大进步。

可再生能源与分布式发电的整合推动市场增长

传统的变电站缺乏管理这些电源固有的波动和双向功率流的潜力。凭借先进的监控、控制和通信系统,数字变电站提供了处理日益依赖可再生能源的复杂电网所需的灵活性和弹性。通过优化潮流、增强电网稳定性并快速解决间歇性可再生能源发电带来的波动,这些先进的变电站可帮助运营商维持分散的能源基础设施,并在未来顺利过渡到清洁能源。

2022 年 1 月,日立能源在印度尼西亚东爪哇省的 PT PerU.S.haan Listrik Negara 安装了一座 150kV 数字变电站,确保了可靠的电力供应。这座占地 1.5 公顷的变电站将占地 200 公顷的 Sidoarjo 工业园与 PLN 电网连接起来,是东爪哇第一个也是最大的数字变电站,确保为该园的几家重要制造企业提供稳定的电力。日立表示,该变电站的设计还将更容易整合可再生能源,这将进一步实现脱碳,并对东爪哇省的经济增长产生良好的影响。

市场限制

高昂的初始投资成本预计将阻碍市场进步

高昂的前期成本严重阻碍了数字化变电站的部署,特别是对于预算紧张的小型公用事业公司而言。这些费用包括软件平台、光纤等通信网络以及包括简易爆炸装置在内的复杂数字设备。利用当前基础设施改造这些控制系统可能会很困难且成本高昂。其他领域的采用速度因工作人员特殊培训费用而减慢,这进一步增加了财务负担。因此,数字化变电站市场的增长预计将受到这些限制的阻碍。

市场机会

发展中经济体对电网现代化的需求预计将创造市场增长机会

由于电网升级需求不断增长,发展中国家的快速发展和城市化为数字变电站市场创造了巨大潜力。这些地区正在安装先进的数字变电站,而不受升级旧系统的限制,因为它们经常缺乏成熟的电网基础设施。通过避免遗留限制并促进最先进技术的实施,该计划提高了效率、可靠性和对不断增长的能源需求的响应能力。

为了促进埃及公用事业行业的数字化转型,支持重要的基础设施和经济增长,GE Digital 和 Hassan Allam Utilities 在一份新闻稿中宣布,双方已于 2023 年 11 月达成战略协议。

市场挑战

系统的互操作性和网络安全威胁预计将挑战市场增长

数字化变电站提供了改进的监控和控制能力,但它们也带来了新的网络安全风险。由于其网络基础设施依赖于软件驱动的控制和通信网络,因此它们很容易受到网络攻击。这些攻击可能会损害关键数据、干扰电网运行,甚至造成人身伤害。为了保护数字变电站免受这些威胁,必须拥有强大的网络安全防御,包括防火墙、入侵检测系统、加密和定期安全评估。

数字化变电站市场趋势

越来越多地采用基于云的数据管理和远程监控解决方案

基于云的数据管理、分析和远程监控解决方案在数字化变电站领域越来越受欢迎。这些云平台具有提高可扩展性、降低费用和简化数据访问等优势。为了识别模式、预见未来问题并提高电网效率,公用事业公司正在使用这些技术来存储和分析来自数字变电站的大量数据流。云平台还可以远程监控和控制数字变电站,从而使公用事业公司能够更好地管理资产并快速响应电网变化。

例如,2025 年 3 月,日立有限公司和思科宣布合作,利用数字化改造变电站控制和保护。这一变化需要从传统的铜缆切换到光纤以太网,提高吞吐量以允许更重要的变电站数据,并通过更简单的布线大幅降低安装和维护成本和复杂性。

COVID-19 的影响

由于供应链中断,COVID-19 大流行对市场产生了负面影响,导致制造和项目部署延迟。由于劳动力缺乏、供应链中断影响了包括通信设备和智能电子设备 (IED) 在内的重要组件的可用性,以及封锁导致的项目延误,部署和扩张在短期内受到严重阻碍。然而,这一流行病也引起了人们对提高电网弹性和远程监控能力的需求的关注,这对长期采用产生了积极影响,因为公用事业公司分析了有益的数字变电站,以促进远程操作、更好的诊断以及在困难条件下对电网中断做出更快的反应。

细分分析

按组件

硬件组件占据主导地位,因为它支持数字系统的基本数据采集和控制

根据组件,市场分为硬件、通信网络等。

硬件占据主要市场份额 61.14% 到 2026 年,使用先进的传感器和 IED 从电网捕获实时数据有助于预测性维护并增强电网稳定性,从而促进市场扩张。此外,利用数字技术对老化基础设施进行现代化改造以改善监测、控制和保护也推动了这一需求。

对于通信网络,需求是由对可靠和安全的通信网络(例如硬件光纤通信网络和以太网交换机)的需求驱动的,以实现 IED 和控制中心之间的无缝数据传输。此外,遵守严格的网络安全法规和协议也加剧了这一需求。

其他主要包括软件、服务和其他组件。对 SCADA 系统、资产管理工具和高级分析平台等软件解决方案不断增长的需求推动了这一细分市场的需求,这些解决方案可实现高效运营和预测性维护。数字化变电站日益复杂,推动了对安装、调试和集成等专业服务的需求。

按电压

220-650KV为主,支持长距离输电和并网

根据电压,市场分为低电压(220 KV 以下)、中电压(220-550 KV)和高电压(550 KV 以上)。

中压范围(220-550 KV)主导市场贡献57.602026 年全球百分比因为它有利于电网互联和长距离电力传输,从而增加电网稳定性和电力交换。利用尖端数字技术对输电基础设施进行现代化改造的大量投资进一步推动了对该电压类别的需求,特别是在能源需求不断增长的国家。

低压(最高 220 KV)类别用于辅助工业设施、配电网络以及可再生能源整合项目。它用于提供智能电网功能、优化能源管理并提高电网弹性。随着可再生能源的使用不断增长,这些应用正在迅速扩大。

高电压(550KV以上)对于电网连接和大规模、长距离输电至关重要。跨地区输变电和特高压项目投资传输线推动高压数字变电站的使用不断增长。为了确保这些庞大电网的稳定性和可靠性,提高监测和控制能力的要求进一步推动了对数字解决方案的需求。

按申请

由于输电行业对自动化和监控的高需求,输变电站占据主导地位

根据应用,市场分为输变电站和配电变电站。

输变电站整体市场占有率与份额66.532026 年%由于所用设备的重要性和高成本,该数字较高。输电网络中复杂的监测、控制和保护系统的需求推动了数字技术的采用,以保证高电压水平下的电网稳定性和可靠性。

智能电网的显着增长、分布式发电的扩张以及向最终客户更有效地输送电力的需求推动了对配电站的需求。配电网络中的数字化变电站可以实现更好的电压调节、负载管理和可再生能源整合,从而提高当地电网的弹性和效率。

按最终用户

了解我们的报告如何帮助优化您的业务, 与分析师交流

公用事业行业因其在输配电领域的广泛网络而处于领先地位

根据最终用户,市场分为公用事业、运输以及商业和工业。

公用事业是市场的主导部分,占有份额2026 年 73.51%。公用事业公司是数字化变电站的主要最终用户,因为它维持电网效率和可靠性,也是数字化变电站技术的主要采用者之一。政府法规、老化的基础设施以及纳入风能和太阳能等可再生能源的要求也推动了对该行业的投资。根据其目的,数字变电站可帮助公用事业公司提高运营效率、减少停电并改善电网监控。

地铁、机场、铁路等交通运输的电气化,提高了对数字化变电站的需求,以保证电力的稳定供应。数字技术使卓越的配电、控制和监控成为可能,这对于安全有效的操作至关重要,特别是在使用电动汽车增加。

商业和工业 (C&I) 领域预计在预测期内将大幅增长。对改善电能质量、能源经济性和运营弹性的需求推动了该市场对数字化变电站的需求不断增长。数据中心、制造设施和其他拥有重要设备的行业正在更频繁地采用数字技术,以努力满足电能质量标准、减少停机时间并节省能源费用。

数字化变电站市场区域前景

我们对五个主要地区的数字化变电站市场份额进行了研究:北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。

北美

电网现代化和不断增长的数据中心需求推动北美市场

北美数字化变电站的主要推动力是更新过时的电网基础设施和提高对极端天气的抵御能力的日益增长的需求。为了提高电网可视性并加快停电期间的电力恢复,该地区的公用事业公司正在对数字技术进行大量投资。数据中心和数据中心的日益一体化也推动了该地区的需求可再生能源源,支持分布式发电,并控制可变功率流。

2022 年 11 月,Digital Realty 和 ComEd 在位于芝加哥富兰克林公园的 Digital Realty 数据中心园区开设了一个新的变电站。这座占地四英亩的变电站是 Digital Realty 财产的一部分,将帮助园区进一步发展。

我们。

网络安全担忧和政府对电网弹性的支持以提振美国市场

美国正集中精力加强其网络安全防御和电网。在联邦融资和监管鼓励的帮助下,包括高级计量基础设施(AMI)和远程监控系统在内的数字技术被用于更新变电站基础设施。

2023年11月,One Energy Enterprises位于俄亥俄州芬德利的即插即用全数字化变电站在完成测试和通电后投入商业运营。输电压变电站的一部分是配备了 Hitachi Energy Coresense M10 实时溶解气体分析仪和状态监测系统的 30 MVA 变压器。预计到2026年美国市场将达到17.1亿美元。

欧洲

可持续能源目标推动欧洲数字化变电站部署需求

欧洲严格的环境法规正在推动数字变电站的扩张和对可再生能源的需求。该地区对低碳能源系统的追求依赖于这些变电站来控制可变的可再生能源并最大限度地提高电网性能。欧盟对智能电网和跨境能源贸易的重视进一步推动了数字化变电站的发展。

2025 年 1 月,英国电力网络公司在肯特郡梅德斯通安装了英国第一个数字变电站,使其能够与其他站点进行通信,并通过在高峰需求期间在最需要的地方共享电力来优化配电。这是第一个采用先进通信技术进行升级的变电站,将为更多分布式发电机连接到英格兰东南部的网络铺平道路。英国市场预计到2026年将达到3.1亿美元,而德国市场预计到2026年将达到3.8亿美元。

亚太地区

Asia Pacific Digital Substation Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

支持城市化和工业扩张的需求不断增加,影响着数字变电站市场

由于工业化和能源消耗的不断增长,亚太地区目前的电力基础设施面临压力。因此,数字化变电站本质上是提高电网性能,减少输电损耗,确保稳定的电力供应,这对经济发展至关重要。政府旨在改善电力系统和提高能源安全的举措也对市场的增长产生了重大影响。

2024 年 6 月,BHEL 启用了印度首个数字变电站,其中采用了本土 420kV 光纤电流互感器 (FOCT) 和符合 IEC61850 的智能电子设备 (IED)。这一成就得到了 BHEL 超高压实验室的支持,该实验室是全球知名的设施,可确保其先进输电产品的质量和可靠性。日本市场预计到2026年将达到1.9亿美元,印度市场预计到2026年将达到3.3亿美元。

中国

政府对电网扩建和智能电网技术的关注推动了数字化变电站的需求

中国数字化变电站市场主要是由政府在更新和扩大国家电网方面的巨额投资推动的。政府正在重点关注智能电网技术、可再生能源并网以及增强电网弹性,所有这些都需要使用数字变电站技术。 2023年11月,中国国家电网公司宣布计划对包括数字变电站在内的智能电网技术进行重大投资,以支持国家的能源转型。预计到2026年中国市场将达到21.1亿美元。

拉美

电力需求的增加和可再生能源的整合推动市场增长

拉丁美洲的电力基础设施正在更新,以满足工业和城市化不断增长的电力需求。在这一转型中,数字变电站至关重要,因为它们可以提高电网稳定性、减少停电并促进可再生能源的使用。

中东和非洲

能源安全发展带动区域市场

由于该地区工业化程度的提高和能源需求的不断增长,数字化变电站在中东和非洲越来越受欢迎。随着各国政府更加重视更新陈旧的电网基础设施、增强能源安全和实现能源来源多样化,这些技术也越来越不可或缺。数字化变电站的部署最终是由于面对困难的环境条件时提高电网效率和可靠性的需要而推动的。非洲首座全数字化高压变电站由通用电气 (GE) 可再生能源电网解决方案于 2021 年 11 月投入使用。它位于塞内加尔的蒂耶斯,靠近该国首都达喀尔。

竞争格局

主要行业参与者

创新和老牌企业推动的竞争格局

在全球范围内,日立能源、GE Vernova、西门子、霍尼韦尔和伊顿是该市场的主要参与者。由于这些老牌企业和一些新公司的存在,数字化变电站市场见证了激烈的竞争,重点是研发,以增强产品供应并获得竞争优势。此外,主要参与者正在优先考虑创新产品和战略联盟。竞争源于对先进解决方案、提高电网可靠性以及遵守不断变化的行业法规的需求。

市场上的其他一些主要参与者包括施耐德电气、NR 电气、艾默生电气等。一些新兴和区域性参与者正在专注于满足区域需求和要求的可扩展、模块化变电站设计。例如,2025年3月,施耐德电气重新推出了升级后的PowerLogic T500,它是下一代Sage产品的继任者,旨在满足当代公用事业市场的苛刻需求,特别是在美国。这些产品与该公司的一个数字电网平台一起重新推出。

主要数字化变电站公司名单分析

- ABB(瑞士)

- 西门子(德国)

- 通用电气维尔诺瓦(我们。)

- 施耐德电气(法国)

- 伊顿公司(爱尔兰)

- 日立能源(日本)

- NR电气有限公司(中国)

- 思科系统公司(美国)

- 艾默生电气公司(美国)

- 东芝能源系统与解决方案(日本)

- 百通公司(美国)

- SATEC 有限公司(以色列)

- 鲍威尔工业(美国)

主要行业发展

- 2025 年 3 月:Lanang 变电站是第 30 个配电变电站,也是第六个全数字化设施,由达沃电力公司 (Davao Light and Power Co, Inc.) 开设,旨在支持快速发展的 Lanang 地区的电力服务。该变电站的尖端技术鼓励可持续的能源习惯并提供更高的可靠性。

- 2024 年 1 月:日立能源推出了 SAM600 3.0 过程接口单元 (PIU),这是其数字变电站技术的最新发展。借助这种尖端设备,输电公司可以加快向数字化变电站的转换。 SAM600 3.0 是一种一体式模块化解决方案,结合了三个不同单元的功能,作为一个合并单元。

- 2022 年 5 月:ABB印度扩建古吉拉特邦巴罗达工厂,致力于制造数字化变电站产品和数字系统;新工厂位于 ABB 印度最大的制造园区内,将为 50 多个国家的国内和国际市场提供服务。

- 2021 年 5 月:ABB 和英国电力网络 (UKPN) 合作开发了一个新的数字变电站保护和控制项目,该项目将帮助电网整合更多可再生能源。该项目利用 5G 电信促进 UKPN 网络中压变电站之间的通信,打算利用 ABB 的技术部署软件定义的广域保护系统。

- 2020 年 1 月:西门子和 CenterPoint Energy 合作,在 CenterPoint Energy 变电站安装了具有电磁脉冲 (EMP) 缓解功能的 SIPROTEC 数字变电站,以提高电网弹性。该屏蔽变电站控制室通过防范电磁脉冲和其他威胁,提供了一种经济实惠的方式来保证电网运行的连续性。

投资分析与机会

- 在全球范围内,政府和公用事业主要参与者正在合作和投资,利用智能电网技术对老化的电网基础设施进行现代化改造,例如数字变电站、先进电力设备和升级系统。此外,对输配电基础设施的投资包括数字化,预计这最终将为发展中国家和发达经济体创造对数字变电站的需求。

- 2024 年,由 39 家知名公用事业公司组成的集团,为全球超过 3.27 亿消费者提供服务,同时也是公用事业净零联盟 (UNEZA) 联盟的成员,宣布承诺每年在电网基础设施方面投资超过 1160 亿美元。全球电网基础设施升级和清洁发电是这项投资的预期用途。这一重大投资的近 48% 将用于更新输电和配电基础设施,因为这些公司的目标是到 2030 年将其可再生能源投资组合增加 2.6 倍。

报告范围

全球数字化变电站市场报告提供了对市场的详细洞察,并重点关注领先公司等关键方面。此外,该报告还提供了对市场趋势和技术的见解,并重点介绍了关键的行业发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素和挑战。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率15.052026 年至 2034 年的百分比 |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

|

|

按电压

|

|

|

按申请

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年市场规模为 64.8 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 15.05%。

2025年亚太地区市场规模为24.8亿美元。

通过先进的监测和控制增强电网的可靠性和弹性,以及可再生能源和分布式发电的整合,是推动市场增长的关键因素。

市场上的一些顶级参与者包括 ABB、西门子、施耐德电气等。

预计到2034年全球市场规模将达到226.1亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 210