基因治疗市场规模、份额和行业分析(按产品(Zolgensma、Luxturna、Roctavian 等)、按载体类型(病毒载体和非病毒载体)、按适应症(遗传性疾病、眼科、血液学等)、最终用户(医院和诊所、专科诊所等)以及区域预测,2026-2034 年

主要市场见解

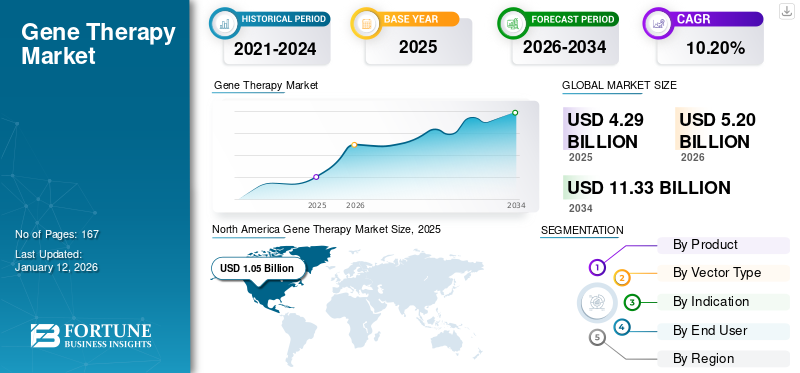

2025年全球基因治疗市场规模预计为42.9亿美元。预计该市场将从5.22026 年 10 亿美元11.33到 2034 年将达到 10 亿美元,复合年增长率为10.20% 在预测期内。北美主导基因治疗市场,市场份额为24.60%2025年。

基因疗法是一种利用基因来治疗、预防或治愈疾病或医学病症的技术。这些技术在患者细胞中添加新的基因拷贝或替换有缺陷或缺失的基因。这些疗法对各种先天性遗传性疾病(如镰状细胞性贫血)以及后天性疾病(如白血病)非常有效。遗传性疾病和罕见疾病的日益流行预计将增加对这些疗法的需求并推动市场增长。

此外,基因治疗的进步、研究和开发的增加、融资机会、新产品的推出以及管理机构随后的监管批准预计将支持市场的增长。

- 例如,2025 年 6 月,SpliceBio 获得了 1.277 亿美元的 B 轮融资,用于基因治疗的进步。

此外,该市场还包括几家主要参与者,其中诺华公司 (Novartis AG) 和罗氏公司 (F. Hoffmann-La Roche Ltd) 处于领先地位。广泛的产品组合、创新产品的发布以及旨在扩大地域影响力的强有力举措,支撑了这些公司在全球市场的主导地位。

市场动态

市场驱动因素

遗传性疾病负担的增加增加了对基因治疗的需求

全球范围内脊髓性肌萎缩症、血友病、β-地中海贫血和遗传性视网膜疾病等遗传性疾病的负担日益增加,预计将增加产品需求,推动基因治疗市场的增长。患病率的上升导致对解决根本原因的治疗方法的需求不断增加。

- 例如,世界血友病联合会报告称,2023 年有 218,804 名血友病患者。

市场限制

基因疗法的高成本限制了患者的使用可能会阻碍市场增长

阻碍市场增长的主要因素之一是基因疗法的高成本,限制了患者的使用。 如此高昂的成本给患者、付款人和医疗保健系统造成了财务障碍。这种财务障碍减少了患者的采用,也迫使付款人权衡成本效益与长期临床效益,从而阻碍了这些新疗法的采用。

- 例如,2022年12月,CSL获得美国FDA批准的首个针对B型血友病的基因疗法。一次性治疗费用高达350万美元。如此高的成本造成了财务障碍,限制了其容易采用。

市场机会

基因传递系统的进步提供了巨大的增长机会

基因传递方法进步的候选药物的开发为市场提供了利润丰厚的增长机会。这些进步克服了遗传物质低效和非特异性传递的挑战,避免触发免疫反应。基因传递系统的进步解决了这些挑战,提高了组织特异性,减少了免疫激活,并简化了大规模生产。目前使用的载体面临一定的挑战,例如有限的有效负载能力、生产瓶颈和可扩展性。这些发展有望在预测期内提供市场扩张机会。

- 例如,2025 年 5 月,Dyno Therapeutics, Inc. 推出了三种针对眼睛、肌肉骨骼系统和中枢神经系统 (CNS) 的新型腺相关病毒 (AAV) 衣壳基因递送载体。这些新的衣壳更有效,并且更具体地传递治疗基因。

基因治疗市场趋势

强调提高制造可扩展性是市场的突出趋势

由于对病毒载体的需求不断增长和临床候选人数量不断增加,强调提高制造可扩展性是市场上观察到的突出趋势之一。为了满足这种不断增长的需求,主要公司正在将其资源用于扩大制造能力,整合下一代生物加工技术、自动化系统和模块化设施,使他们能够实现更高的产量和稳定的质量。

- 例如,2024年10月,细胞和基因治疗弹射器与Pharmaron Biologics (UK) Ltd和Complement Therapeutics合作,并获得了英国药品制造转型(TMM)计划的150万美元资助。该资金旨在降低基因治疗 AAV 的生产成本,并提高载体供应的生产可扩展性,以加速治疗的获得。

- 同样,2021 年 1 月,Adverum 向北卡罗来纳州病毒载体设施投资 8000 万美元,以支持候选基因疗法 ADVM-022。

下载免费样品 了解更多关于本报告的信息。

市场挑战

长期维持临床效率对市场增长构成重大挑战

市场的主要挑战之一是在较长时间内保持基因治疗的临床效率。虽然这些疗法提供了强烈的初始反应,但由于免疫反应、启动子沉默或修饰细胞丢失等多种因素,转基因表达随着时间的推移而下降。它还使得长期监测和随访研究变得至关重要,从而增加了临床和经济负担。

- 例如,2020年8月,BioMarin收到美国FDA关于valoctocogene roxaparvovec基因疗法治疗严重A型血友病的CRL(完整回复函)。美国FDA因缺乏足够的数据支持疗效持久性而拒绝批准该疗法。

细分分析

按产品分类

Zolgensma 基因表达的效率和持久性可推动细分优势

市场根据产品分为 Zolgensma、Luxturna、Roctavian 等。

Zolgensma 细分市场在 2024 年占据主导市场份额。该细分市场的价值预计到 2025 年将达到 12.4 亿美元。该产品的高市场份额归因于其经过验证的耐用性。此外,该药物还可以治疗脊髓性肌萎缩症(SMA),这是婴儿中相对更常见且危及生命的疾病。这扩大了该产品的患者基础,增加了需求。由于这些因素,预计该细分市场将主导市场。

- 例如,2023 年 3 月,诺华公司分享的数据显示,Zolgensma 治疗脊髓性肌萎缩症 (SMA) 的耐久性长达 7.5 年。

预计此类发展将推动该细分市场的增长。

Roctavian 业务预计在预测期内复合年增长率为 38.72%。

按矢量类型

通过病毒载体靶向递送遗传物质以支持节段生长

根据载体类型,市场分为病毒载体和非病毒载体。

到 2026 年,病毒载体细分市场占据了 98.46% 的主导市场份额。病毒载体越来越多地用于基因治疗,因为它们提供更高的转导效率、遗传物质的靶向递送以及在宿主基因组中的持久永久表达。由于这些因素,病毒载体部分预计将占据领先的市场份额。

- 2025年6月,Sarepta Therapeutics, Inc.获得美国FDA对AAV载体的平台技术指定,该载体用于治疗2E/R4型肢带型肌营养不良症的研究基因疗法SRP-9003。

了解我们的报告如何帮助优化您的业务, 与分析师交流

在预测期内,非病毒细分市场将以 57.65% 的增长率蓬勃发展。

按指示

日益关注遗传性疾病的个性化治疗以促进细分市场的增长

从适应症来看,市场分为遗传性疾病、眼科、血液科等。

2024 年,遗传性疾病细分市场在全球基因治疗市场份额中占据主导地位。预计到 2025 年,该细分市场将以 31.4% 的份额占据主导地位。基因疗法的应用支持了对遗传性疾病治疗的未满足的需求。据估计,越来越多地使用个性化基因疗法进行治疗将推动该领域的增长。由于这些因素,各个主要公司都专注于对新型基因疗法的投资,从而实现增长。

- 例如,2025年5月,CureDuchenne向Entos投资100万美元药品支持开发针对杜氏肌营养不良症(DMD)的新基因疗法。该计划旨在克服现有基因疗法的局限性。

预计眼科领域在预测期内将以 19.35% 的复合年增长率增长。

按最终用户

在医院和诊所进行临床试验,巩固该领域的主导地位

根据最终用户,市场分为医院和诊所、专科诊所等。

到2026年,医院和诊所在全球基因治疗市场中占据55.96%的份额。医院和诊所在基因治疗市场中发挥着核心作用。他们对这些基因疗法提供道德监督和严格监控。此外,它们还是第三阶段的枢纽 临床试验基因治疗,到 2025 年,该领域的市场份额将达到 55.99%,从而巩固了该领域的主导地位。

- 例如,2025 年 5 月,美国国立卫生研究院 (NIH) 报告称,一名患有罕见、无法治愈的氨基甲酰磷酸合成酶 1 (CPS1) 缺乏症的婴儿对费城儿童医院的个性化基因治疗产生了积极反应。

此外,在研究期间,专科诊所预计将以 19.29% 的复合年增长率增长。

基因治疗市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Gene Therapy Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据主导地位,价值 10.5 亿美元,在 2026 年也占据领先份额,价值 11.2 亿美元。影响该地区高份额的因素包括不断增加的研发努力、新产品的推出、强大的医疗基础设施、FDA 对新型基因疗法的快速批准、领先的生物技术和制药公司的存在以及强大的风险资本和政府资助。 2026年,美国市场预计将达到10.4亿美元。

- 2025 年 4 月,Abeona Therapeutics Inc. 的 ZEVASKYN 基因修饰细胞片获得美国 FDA 批准,作为第一个也是唯一一个基于自体细胞的基因疗法,用于治疗患有隐性营养不良性大疱性表皮松解症的成人和儿童患者的伤口。

欧洲和亚太地区

欧洲和亚太地区等其他区域市场预计在未来几年将出现显着增长。在预测期内,欧洲地区的增长率预计将达到 7.82%,在所有地区中排名第二,到 2025 年估值将达到 23.2 亿美元。这一增长主要得益于支持性监管途径、学术中心之间强有力的研究合作以及旨在提高准入的国家报销举措。在这些因素的支撑下,预计2026年英国估值将达到4.7亿美元,德国将达到7.1亿美元,2025年法国将达到3.9亿美元。继欧洲之后,亚太地区市场预计在2026年将达到5.3亿美元,稳居全球第三大市场地位。在亚太地区,印度和中国市场预计到2026年将分别达到0.4亿美元和1.9亿美元。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区的市场将出现温和增长。到2026年,拉丁美洲市场的估值将达到4.8亿美元。遗传性疾病发病率的上升和对生物标志物发现的需求进一步推动了这些地区的使用。在中东和非洲,海湾合作委员会市场预计到 2025 年将达到 0.7 亿美元。

竞争格局

主要行业参与者

新产品发布和主要参与者之间的战略合作以支持其领先地位

全球基因治疗市场呈现出半集中的结构,众多中小型公司在全球积极开展业务。这些参与者的目标是专注于产品创新、研发、战略合作伙伴关系和地域扩张。

诺华公司 (Novartis AG)、罗氏公司 (F. Hoffmann-La Roche Ltd) 和 BioMarin Pharmaceutical Inc. Inc. 是市场上的一些主导参与者。全面的基因疗法、通过强大的分销网络实现的全球影响力以及与研究和学术机构的合作是这些参与者支持其主导地位的几个特征。

除此之外,市场上的其他知名参与者包括 CSL、Vertex Pharmaceuticals Incorporated、Krystal Biotech, Inc.、Rocket Pharmaceuticals、Dyno Therapeutics, Inc. 等。这些公司正在采取各种战略举措,例如增加研发投资以及与制药公司建立合作伙伴关系,以增强其市场占有率。

主要基因治疗公司名单简介

- 诺华公司(瑞士)

- 霍夫曼-拉罗氏有限公司(瑞士)

- BioMarin 制药公司(我们。)

- 中超联赛(澳大利亚)

- Vertex 制药公司(美国)

- Krystal Biotech, Inc.(美国)

- 火箭制药(美国)

- Dyno Therapeutics, Inc.(美国)

主要行业发展

- 2025 年 5 月:Ensoma, Inc. 获得美国 FDA 批准其主导项目 EN-374 的研究新药 (IND) 申请,EN-374 是一种体内 HSC 定向基因插入疗法,用于治疗 X 连锁慢性肉芽肿病 (X-CGD),这是一种罕见的遗传性疾病。

- 2025 年 2 月:CSL 展示了 HOPE-B 研究的积极结果,证实了一次性输注 HEMGENIX (etranacogene dezaparvovec-drlb) 对于 B 型血友病成人患者具有长期耐久性和安全性。

- 2024 年 11 月:Hoffmann-La Roche Ltd 与 Poseida Therapeutics, Inc. 达成最终协议。此次收购为该公司提供了临床前和临床阶段现成 CAR-T 疗法的研发组合、制造能力和技术平台。

- 2023 年 12 月:Vertex Pharmaceuticals Incorporated 与 CRISPR Therapeutics 合作,获得美国 FDA 批准 CASGEVY,这是一种 CRISPR/Cas9 基因组编辑细胞疗法,用于治疗 12 岁及以上患有复发性 VOC(血管闭塞危象)的 SCD(镰状细胞病)患者。

- 2023 年 5 月:Krystal Biotech, Inc. 的 VYJUVEK 获得美国 FDA 批准,用于治疗 6 个月或以上的营养不良性大疱性表皮松解症 (DEB) 患者。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.20% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品分类 · 佐尔根斯玛 · 卢克斯图纳 · 罗克塔维安 · 其他的 |

|

经过 矢量积 · 病毒载体 · 非病毒载体 |

|

|

经过 指示 · 遗传性疾病 · 眼科 · 血液学 · 其他的 |

|

|

经过 最终用户 · 医院和诊所 · 专科诊所 · 其他的 |

|

|

按地理 · 北美(按产品、载体类型、适应症、最终用户和国家/地区) o 美国 o 加拿大 · 欧洲(按产品、载体类型、适应症、最终用户和国家/次区域) 德国 o 英国 o 法国 o 西班牙 o 意大利 o 斯堪的纳维亚半岛 o 欧洲其他地区 · 亚太地区(按产品、载体类型、适应症、最终用户和国家/次区域) o 中国 o 日本 印度 o 澳大利亚 o 东南亚 o 亚太地区其他地区 · 拉丁美洲(按产品、载体类型、适应症、最终用户和国家/次区域) o 巴西 o 墨西哥 o 拉丁美洲其他地区 · 中东和非洲(按产品、载体类型、适应症、最终用户和国家/次区域) 海湾合作委员会 o 南非 · 中东和非洲其他地区 |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 52 亿美元,预计到 2034 年将达到 113.3 亿美元。

2025年,北美市场价值为10.5亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 10.20%。

2025 年,Zolgensma 细分市场的产品领先市场。

推动市场的关键因素是由于遗传性疾病患病率不断增加、基因治疗技术的进步以及研发活动对基因治疗的需求不断增长。

诺华公司 (Novartis AG)、CSL 和罗氏有限公司 (F. Hoffmann-La Roche Ltd.) 是市场上的一些知名参与者。

北美在基因治疗市场占据主导地位,2025年市场份额为24.60%。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 167

相关报道