骨科植入物市场规模、份额和行业分析、按产品(关节重建 [膝关节、髋关节和四肢]、脊柱植入物 [脊柱融合装置和脊柱非融合装置]、创伤植入物等)、按材料(金属合金、聚合物、陶瓷、混合材料)、按程序(髋关节置换术、膝关节置换术、脊柱手术、和其他),按最终用户(医院和门诊手术中心、骨科诊所及其他)以及区域预测,2026-2034 年

主要市场见解

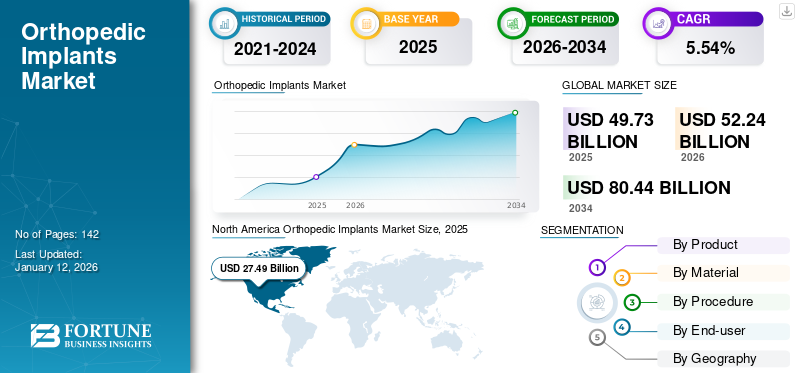

2025 年,全球骨科植入物市场规模为 497.3 亿美元,预计将从 2026 年的 522.4 亿美元增长到 2034 年的 804.4 亿美元,预测期内复合年增长率为 5.54%。北美在骨科植入物市场占据主导地位,2025 年市场份额为 55.28%。

骨科植入物用于替代或支撑骨骼或关节,目的是减轻疼痛并改善功能。骨科疾病负担的日益增加,以及对有效骨科治疗方案的需求不断增加,正在推动市场的增长。老年人更容易患此类骨科疾病。因此,不断增长的老年人口也刺激了对这些植入物的需求。

- 例如,根据世界卫生组织(WHO)2024年公布的数据,预计2050年全球60岁及以上人口占总人口的比例将达到22%,比2015年的12%左右增加近一倍。

此外,Zimmer Biomet、DePuy Synthes(Johnson & Johnson Services, Inc.)、Smith & Nephew 和 Stryker 等市场参与者一直专注于技术创新产品的开发和推出,以巩固其在市场中的地位。

市场动态

市场驱动因素

老年人口的增长以及骨科疾病负担的增加推动了市场的增长

不断增长的老年人口加剧了骨折、关节炎、骨骼异常等骨科畸形问题。

- 例如,根据国际骨质疏松基金会(IOF)2022年发布的数据,全球每年发生约890万例骨折。

- 同样,根据世界卫生组织(WHO)2024年10月发布的数据,到2030年,每6人中就有1人年龄在60岁及以上。此外,到2050年,60岁及以上人口预计将达到21亿。

老年人口中日益严重的骨科疾病问题刺激了对骨科手术的需求。此外,骨科手术的有利报销方案也促进了市场增长。

- 例如,根据《骨与关节外科杂志》2021 年发布的一份报告,医疗保险计划对骨科手术的平均报销额为治疗费用的 10.5%。为患者群体提供的覆盖范围不断扩大正在促进骨科植入物市场的增长。

由于老年人群骨科疾病负担不断增加,骨科手术数量不断增加,加上有利的报销政策,一直推动着市场的增长。

市场参与者增加对新产品开发的投资预计将推动市场增长

日益激烈的竞争和骨植入的需求鼓励主要市场参与者投资开发新型植入物并专注于定制。

- 例如,2023年1月,医疗技术公司Trabtech宣布获得约140万美元的种子投资和研究基金。该资金旨在用于骨科和儿科领域新型植入物的研究和开发。

市场参与者一直注重对技术先进产品开发的投资,旨在增加技术先进产品的可用性,从而推动市场增长。

市场限制

骨科植入物的高成本等限制限制了市场增长

由于骨科手术数量的增加,对该产品的需求正在显着增长。然而,手术后可能会出现与这些植入物相关的某些副作用,例如由葡萄球菌引起的植入物排斥、化脓性关节炎和骨髓炎以及由于金属降解引起的过敏。这些副作用会给患者带来健康风险,导致此类设备的采用受到限制。

- 例如,根据 ShodhKosh 于 2024 年 1 月发表的一篇文章,手术部位感染、不适、装置故障、水肿等高风险不良反应限制了植入物在患者群体中的使用。

由于这些风险因素,患者更喜欢替代治疗选择,就像通过药物治疗一样。

此外,骨科手术的高昂费用增加了接受手术的患者的总支出。较高的成本,加上根据植入物的磨损情况进行的修改程序,可能会减少植入物的采用,进一步阻碍市场增长。

- 例如,根据国家生物技术信息中心 (NCBI) 2023 年发表的一篇文章,膝关节置换术手术费用从 15,000 美元到 70,000 美元不等。

因此,与植入物使用相关的风险因素及其高成本限制了其采用,从而阻碍了整体市场的增长。

市场机会

市场参与者越来越关注在新兴国家扩展产品,这为市场增长提供了机会

市场参与者一直致力于扩大中低收入国家的产品供应。随着这些国家医疗保健基础设施的改善,预计将提供市场增长机会。

市场参与者对技术创新的关注预计将为市场增长创造机会

市场参与者一直致力于采用先进技术来开发更高效和定制的产品。预计这将推动预测期内的市场增长。

市场挑战

严格的监管限制了市场的增长

持续时间较长、监管严格的临床试验延迟了新产品的上市。此外,复杂的审批周期可能会延迟包括智能或个性化植入物在内的新技术进入市场。

复杂的制造工艺限制了市场增长

使用先进材料(例如生物活性材料)开发植入物陶瓷等需要复杂的制造工艺,这进一步对市场的增长构成挑战。

下载免费样品 了解更多关于本报告的信息。

骨科植入物市场趋势

包括人工智能在内的先进技术的融合是新兴市场趋势

由于患有骨科疾病的患者数量不断增加,对植入物的需求不断增加。为了满足这一需求,市场参与者一直注重产品创新,其中包括推出定制植入物。随着对这些创新的重视,市场参与者的目标是使骨科专家能够使用多种方法来安装植入物。现代化,例如指导外科医生进行植入的便携式导航、完全远程的机器人辅助骨科手术以及协助手术程序的人工智能 (AI) 驱动的指导软件,正在推动对与这些产品相关的各种功能的需求。

此外,整合3D打印在专门植入物的生产中开发多层复合植入物是生产这些设备的主要市场趋势之一,各个主要参与者都在投资该技术。

- 例如,2023 年 3 月,Curiteva, Inc. 的 Inspire 3D 多孔 PEEK HAFUSE 颈椎间体系统获得 FDA 510(k) 批准。它是由该公司自己的熔丝制造 3D 打印机制造的 3D 打印 PEEK 植入物。

- 2023 年 3 月,Invibio Biomaterial Solutions 推出了 PEEK-OPTIMA AM 长丝,这是一种可植入的聚醚醚酮聚合物,用于制造 3D 打印医疗设备。这些长丝的推出可能会支持市场上这些产品的制造。

此外,政府对植入物等先进设备的制造和开发越来越多的举措预计将支持此类创新的采用,从而促进市场增长。

细分分析

按产品分类

髋关节和膝关节手术的增加有助于关节重建部分的增长

根据产品,市场分为关节重建、脊柱植入物、创伤植入物,以及其他。

预计到 2026 年,关节重建细分市场将占据市场主导地位,份额为 46.44%。关节重建进一步细分为膝关节、髋关节和四肢。预计全球髋关节和膝关节手术数量的增加将支持该细分市场在预测期内的增长。由于运动损伤、上肢置换手术和脚踝骨折的增加,预计四肢部分将出现显着增长。

预计脊柱段在预测期内将显着增长。该领域的增长归因于脊柱手术数量的增加,这刺激了对脊柱植入物的需求。脊柱植入物段进一步细分为脊柱融合段和非融合段。长时间工作等职业危害导致脊柱侧弯和脊柱炎等脊柱疾病。这些情况增加了对脊柱手术的需求,从而增加了脊柱植入物的使用。预计主要市场参与者不断增加的采用和产品推出将在预测期内推动该细分市场的增长。

- 例如,2024年1月,从事可扩展脊柱植入技术的医疗技术公司Acelus推出了lineside模块化皮质系统,该系统将用于患者的脊柱植入手术。

由于道路事故和运动伤害数量不断增加,对创伤植入物的需求量很大,预计创伤植入物和其他细分市场在预测期内将以最快的复合年增长率增长。由于交通事故的增加导致对创伤植入物的需求增加,预计该细分市场在研究期间将会增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按材质

联合重建中使用的增加有助于金属合金领域的主导地位

根据材料,市场分为金属合金、聚合物、陶瓷和混合材料。

预计到2026年,金属合金细分市场将占据31.05%的市场份额。在使用植入物的骨科手术总量中,关节重建是使用植入物的主要细分市场。金属合金植入物主要用于关节重建。因此,关节重建手术数量的不断增加有助于金属合金领域的主导地位。

预计聚合物领域在预测期内将以最快的复合年增长率增长。该细分市场的增长归因于市场参与者越来越关注扩大其生产设施和增强聚合物植入物的产品组合。

- 例如,2023 年 2 月,Victrex plc 通过其子公司 Invibio Biomaterial Solutions 宣布扩大其制造能力,增加了医疗器械在英国兰开夏郡的生产基地进行研发。凭借这一进展,该公司的目标是开发并推出其 PEEK 聚合物植入装置。

按程序

膝关节手术的增加有助于膝关节置换术领域的增长

根据手术方式,市场分为髋关节置换术、膝关节置换术、脊柱手术等

预计到 2026 年,膝关节置换术领域将占据 30.69% 的市场份额。该领域的主导地位归因于全球进行的膝关节手术数量不断增加。

- 例如,根据美国关节置换登记处公布的数据,2023年美国进行了254,345例全膝关节置换术,比上一年增长了30.6%。

此外,到 2024 年,髋关节置换术细分市场将占据第二大份额。该细分市场的增长归因于髋关节疾病负担的日益增加以及市场参与者对新产品发布的日益关注

按最终用户

医院和门诊手术中心对骨科植入物的使用增加支持了该细分市场的增长

根据最终用户,市场分为医院和门诊手术中心以及骨科诊所等。

预计到 2026 年,医院和门诊手术中心细分市场将占总市场份额的 56.25%,占据重要份额。提供植入服务的大型医院提供的全面报销政策是该细分市场占据主导地位的原因。此外,制造商通过与主要医院合作推出先进产品以及更多地采用先进植入技术(例如机器人辅助骨科手术)的举措预计将推动该领域的增长。美国、英国和其他发达国家的领先医院都安装了用于骨科手术的机器人系统,这在吸引大量患者到这些设施接受治疗方面发挥了关键作用。

- 例如,2022 年 3 月,THINK Surgical 宣布与美国加利福尼亚州 Centennial Hills Hospitals 医疗中心合作,安装并支持 TSolution One 机器人。该系统具有开放的植入物库,与多个制造商提供的各种膝关节植入物兼容。

预计骨科诊所及其他部门在预测期内将以最快的复合年增长率增长。这是由于越来越多的骨科专家建立私人诊所以及远程手术植入等新颖的植入程序。这为各种专家提供了通过私人诊所进行合作的能力,预计将支持骨科诊所和其他领域的发展。此外,主要服务提供商合作扩大业务以及骨科手术需求的增加预计将促进该领域的增长。

- 例如,2022 年 4 月,领先的骨科诊所连锁店 Spire Orthopedic Partners 与位于马萨诸塞州的骨科外科中心和运动医学中心 Peabody 合作。该合作伙伴关系旨在扩大其在美国由整形外科医生单独经营的私人诊所网络。

此外,越来越多地采用远程医疗在大流行期间,远程骨科会诊和手术安排为骨科诊所提供了提高患者群体意识的机会。

骨科植入物市场区域展望

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

北美

North America Orthopedic Implants Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年创造了 274.9 亿美元的收入,主导了全球市场。骨质疏松症和其他骨骼相关疾病等骨科疾病的负担不断增加,导致骨折病例不断增加。这一因素正在推动整个地区对植入物的需求。预计到2026年美国市场将达到262.8亿美元。

- 根据美国国家生物技术信息中心 (NCBI) 2021 年发表的一篇文章,美国每年约有 150 万例因骨质疏松症发生骨折。

此外,先进的医疗保健系统、有利的报销框架、患者的高度意识和植入物的广泛采用,特别是关节置换和微创手术,正在推动该地区的市场增长。由于市场参与者越来越重视合作伙伴关系和协作,以推出以患者为中心的定制创新产品,美国市场正在显着增长。

- 例如,2022 年 3 月,LimaCorporate S.p.A. 宣布与美国纽约市 OrthoCarolina 中心合作,成功植入患者专用 3D 打印植入物 ProMade。这一进展证明了植入物现场开发与外科医生专业知识相结合的优势,例如缩短手术时间和针对患者定制植入物。

欧洲

欧洲在全球市场中占据第二大份额。受关节炎、肌肉骨骼疾病和其他骨骼疾病影响的患者人数激增,加上该地区主要行业参与者的战略举措(例如并购)正在推动市场增长。此外,产品类型的多样化加上此类产品的监管批准、机器人技术和微创植入物的采用以及德国、英国和法国可靠的公共报销政策预计将促进该地区的增长。到2026年,英国市场预计将达到11.4亿美元,而德国市场预计到2026年将达到29.7亿美元。

- 例如,2023 年 1 月,Zimmer Biomet Holdings, Inc. 签订了收购 Embody, Inc.(一家专门从事软组织愈合的医疗器械公司)的最终协议。此次收购旨在通过收购 Embody Inc. 的核心产品(例如用于肌腱愈合的生物集成植入物 TAPESTRY 和关节镜植入系统 TAPESTRY RC)来扩大 Zimmer Biomet Holdings, Inc. 的产品组合。

- 2021年12月,生物可吸收植入物开发商Bioretec Ltd.申请RemeOs创伤螺钉获得CE认证,以将其在欧盟商业化。

亚太地区

亚太市场预计将以最快的速度增长。接受骨科治疗的患者数量增加是由于诊断实验室确定骨密度的骨扫描诊断技术的进步、私人和政府机构更好的报销以及医疗保健基础设施的发展。再加上政府支持骨科手术的有利监管,预计将促进亚洲国家的市场增长。日本市场预计到2026年将达到29.9亿美元,中国市场预计到2026年将达到25.7亿美元,印度市场预计到2026年将达到5.8亿美元。

拉丁美洲、中东和非洲

此外,市场参与者对这些地区植入物商业化的重视,以及医疗基础设施的改善,正在推动市场的增长。此外,不断增加的创伤和关节置换手术也推动了市场的增长。

竞争格局

主要行业参与者

市场参与者对新产品发布的日益关注正在推动市场参与者的收入增长

Zimmer Biomet、DePuy Synthes(Johnson & Johnson Services, Inc.)、Smith & Nephew 和 Stryker 等主要参与者已经巩固了全球市场。强大的骨植入产品组合以及引进技术先进的植入物的大量研发支出导致了这些公司的主导地位。

完善的分销渠道以及与重要服务提供商的战略合作伙伴关系,以扩大产品范围,推动市场扩张。主要参与者正在引进技术先进的产品,以便在竞争激烈的行业中获得优势。

- 例如,2023 年 5 月,Stryker 推出了带有正交引导软件的 Ortho Q 引导系统,可实现先进的手术规划并为髋关节和膝关节手术提供指导。外科医生可以在无菌区域轻松控制该软件。

此外,专注于开发定制植入物的国内市场参与者数量的增加,重点是提供有竞争力的价格,进一步估计这是为了满足全球发展中市场日益增长的需求。

主要骨科植入物公司名单简介

- Zimmer Biomet(美国)

- 强生服务公司(美国)

- 史密斯+侄子(英国)

- 史赛克(美国)

- 安捷伦科技公司(美国)

- 康迈德公司(我们。)

- 美敦力(爱尔兰)

- DJO 有限责任公司。 (我们。)

- Exactech, Inc.(美国)

- 科林集团(英国)

- 符合(美国)

- 联合骨科公司(美国)

- Medacta 国际(瑞士)

- 格洛布斯医疗(我们。)

- 贝朗公司(德国)

主要行业发展

- 2024 年 10 月 –Smith+Nephew 宣布在美国推出 LEGION 铰接膝关节 (HK) 系统

- 2024 年 9 月 –Maxx Orthopedics, Inc. 宣布美国食品和药物管理局 (FDA) 批准 Freedom Titan PCK 膝关节翻修系统。

- 2023 年 9 月 –Enovis 完成了对 LimaCorporate S.p.A 的收购,LimaCorporate S.p.A 是一家私人控股的全球骨科领导者,专注于通过创新的植入解决方案组合恢复运动。

- 2023 年 7 月 –Smith + Nephew 推出了 REGENTEN 生物感应植入物,以满足印度肩袖修复患者对植入物不断增长的需求。

- 2023 年 5 月 –齐默比美特 推出了新型无骨水泥膝关节产品 Persona Osseo Ti KEEL Tibia。这种植入物允许外科医生在手术期间根据患者的骨质量决定是否需要进行骨水泥固定。

报告范围

该研究报告提供了对市场的详细分析。它重点关注领先公司、产品和最终用户等关键方面。除此之外,它还提供了对全球市场趋势的见解并突出了关键行业发展。除了上述因素外,该报告还涵盖了促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2019-2023 |

|

增长率 |

2026-2034 年复合年增长率为 5.54% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按材质

|

|

|

按程序

|

|

|

按最终用户

|

|

|

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 497.3 亿美元,预计到 2034 年将达到 804.4 亿美元。

2025年,北美市场规模达274.9亿美元。

预测期内市场复合年增长率将达到 5.54%。

从产品来看,联合重建领域将引领市场。

老年人口的增加、骨科疾病的流行以及开发新型植入物的投资增加是推动市场的关键因素。

Zimmer Biomet、DePuy Synthes(Johnson & Johnson Services, Inc.)、Smith & Nephew 和 Stryker 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 142