银屑病治疗市场规模、份额和行业分析,按药物类别(肿瘤坏死因子抑制剂、白细胞介素抑制剂等)、按类型(斑块型银屑病、银屑病关节炎等)、按产品类型(生物制品和非生物制品)、按给药途径(口服、肠外/全身和局部)、按分销渠道(医院药房、零售药房和在线)药房)和区域预测,2026-2034

主要市场见解

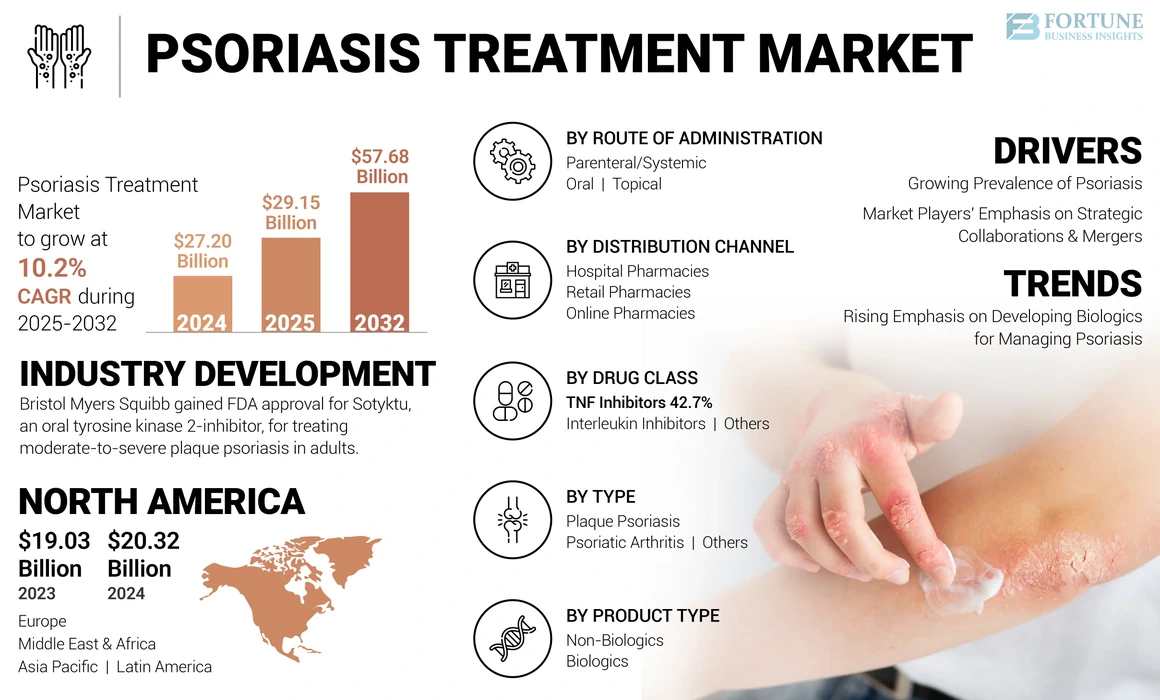

2025年,全球银屑病治疗市场规模为291.5亿美元。预计该市场将从2026年的314.2亿美元增长到2034年的729.9亿美元,预测期内复合年增长率为11.10%。北美在银屑病治疗市场占据主导地位,2025年市场份额为74.83%。

牛皮癣是一种因皮肤细胞过度产生而导致的自身免疫性炎症性疾病,导致皮肤瘙痒和疼痛,其特征是炎症、红色病变和斑块形成。该疾病分为两种主要类型:斑块型银屑病和银屑病关节炎(PsA)。根据苏格兰国家健康信息服务 (NHS inform) 发表的一项研究,30%-40% 的牛皮癣患者会出现关节炎症,称为牛皮癣关节炎。

斑块状银屑病(例如轻度至中度斑块状银屑病和中度斑块状银屑病)以及全球其他类型的银屑病的患病率不断上升,是提高银屑病治疗需求的主要因素之一。根据国家银屑病基金会 (NPF) 2023 年的统计数据,估计全球总人口中有 2%-3%(1.25 亿)患有银屑病。此外,为了迎合目标人群,例如治疗患有活动性银屑病关节炎的成人,制造商不断投资开发各种生物制剂和非生物药物。此外,治疗银屑病患者的优惠报销政策、生物仿制药的推出等也是促进全球银屑病治疗市场增长的一些因素。

COVID-19大流行对市场产生了积极影响,导致2020年增长率更高。这一显着增长是由于主要参与者收入增加、牛皮癣治疗需求增加、新药研发投资增加等因素造成的。

此外,多项医学研究证明了 COVID-19 与这种疾病之间存在联系,因为许多患者都出现了银屑病的症状。在 COVID-19 大流行期间,远程医疗即使医院就诊受到限制,服务也显着增加了牛皮癣治疗的需求。这些服务促进了银屑病的治疗,显示出比常规护理更高的成功率。预测期内,各种类型的银屑病疗法(包括生物制剂)将出现尖端创新,预计将推动市场强劲而稳定的增长。

全球银屑病治疗市场概况和亮点

市场规模及预测:

- 2025年市场规模:291.5亿美元

- 2026年市场规模:314.2亿美元

- 2034 年预测市场规模:729.9 亿美元

- 复合年增长率:2026-2034 年 11.10%

市场份额:

- 地区:到 2025 年,北美以 74.83% 的份额占据市场主导地位。这一领先地位的推动因素包括银屑病负担不断增加、意识举措不断提高、先进生物疗法的采用率更高、主要参与者的大量研发支出以及政府的支持行动。

- 按类型划分:斑块型银屑病占据最大的市场份额,因为它是最常见的疾病形式,占所有病例的 80-90%。这种高患病率导致人们强烈关注专门针对该患者群体开发有效的药物和意识计划。

主要国家亮点:

- 日本:新型生物药物的监管批准推动了市场的发展。例如,日本厚生劳动省 (MHLW) 向 UCB S.A. 的药物 Bimzelx 授予市场授权,用于治疗斑块型银屑病、银屑病红皮病和脓疱型银屑病。

- 美国:增长得益于庞大的患者群体,超过 800 万人患有牛皮癣。该市场还受到美国 FDA 对新生物制剂(例如 UCB 的 BIMZELX)的稳定批准,以及政府举措(例如《减少通货膨胀法案》)的支持,该法案将牛皮癣治疗药物纳入医疗保险价格谈判。

- 中国:作为增长最快的亚太市场的关键国家,中国的增长得益于政府不断采取的举措,以提高人们对银屑病并发症的认识,以及制造商越来越注重开展临床试验,为广大患者群体开发和推出新药。

- 欧洲:该疾病的高患病率推动了该市场的发展,影响了英国约 1.3% 至 2.2% 的普通人口。主要监管部门的批准进一步刺激了增长,例如欧盟委员会授权百时美施贵宝的 Sotyktu 治疗中重度斑块状银屑病。

牛皮癣治疗市场趋势

越来越重视开发治疗牛皮癣的生物制剂

牛皮癣患者正在寻求有效的方法来控制病情。早期的局部和全身药物是该病的标准治疗方法。然而,用于治疗牛皮癣的生物制剂的引入彻底改变了这种疾病的治疗。生物制剂针对炎症途径中的特定检查点,并提供高效率和最小的副作用。由于生物制剂的优势,许多制造商已将重点转向生物制剂的开发。此外,政府和监管机构正在为开发和推出治疗牛皮癣的新生物制剂提供有利的环境。

- 例如,2023年10月,UCB S.A.的药物BIMZELX获得美国食品和药物管理局(U.S. FDA)的批准,BIMZELX是一种IL-17A和IL-17F抑制剂,用于治疗患有中重度斑块型银屑病的成年患者。

下载免费样品 了解更多关于本报告的信息。

牛皮癣治疗市场增长因素

生长牛皮癣的患病率 增加治疗需求

全球银屑病患病率不断上升,这是对该疾病的安全有效治疗产生巨大需求的主要原因之一。根据国家银屑病基金会 2023 年发布的数据,美国有超过 800 万人患有银屑病。此外,政府以及在市场上运营的公司正在启动各种宣传计划,以教育患者如何改善牛皮癣的管理。此外,市场上推出的加速牛皮癣治疗的新药预计将推动未来几年的市场增长。

- 2023 年 6 月,美国皮肤病学会与勃林格殷格翰国际有限公司合作启动了一个开发教育资源的项目,旨在改善对广泛性脓疱性银屑病 (GPP) 患者的评估、诊断和治疗。

市场参与者对战略合作和并购的重视 扩大市场规模

生物制剂或生物疗法是最受欢迎的牛皮癣治疗选择之一。几家大型公司已将推出新产品视为市场增长的理想机会。此外,市场参与者正专注于进行战略合作和合并,从而产生了多种创新产品。例如,2022 年 9 月,勃林格殷格翰国际有限公司的白细胞介素 36 受体抑制剂药物 SPEVIGO 获得美国 FDA 批准。该药物被开发用于治疗患有全身性脓疱性银屑病(GPP)的成年患者。

制约因素

高昂的药品成本限制了新兴国家的市场增长

牛皮癣是一种终生疾病,可能会产生相当大的费用。根据银屑病治疗的经济分析,该病的药物费用约占总费用的20%左右。据 NPF 称,估计三分之一的患者难以支付治疗费用,一管外用药物的费用在 500 美元至 600 美元之间。此外,根据国家生物技术信息中心 (NCBI) 2021 年发表的一篇文章,生物制剂的自付费用每年约为 4,423 美元至 6,950 美元。因此,尽管牛皮癣和其他相关疾病的患病率不断上升,但发展中国家高昂的药物成本和缺乏有利的报销政策是预测期内限制市场增长的几个因素。

牛皮癣治疗市场细分分析

按药物类别分析

白细胞介素抑制剂因临床试验数量的增加而受到关注

根据药物类别,市场分为 TNF 抑制剂、白细胞介素抑制剂等。由于全球范围内旨在评估这些药物治疗特定疾病有效性的研究试验越来越普遍,白细胞介素抑制剂领域预计将实现最高的复合年增长率。

- 2022 年 11 月,ACELYRIN, INC. 开始了一项 2/3 期临床试验,以研究 Izokibep(一种 IL17A 蛋白抑制剂)对银屑病关节炎患者的安全性和有效性。该研究预计将于 2024 年完成。

TNF抑制剂领域在2026年占据了41.31%的市场份额。然而,由于品牌产品的排他性丧失和生物仿制药的进入以及白细胞介素抑制剂药物处方量的增加导致品牌产品价格下降,预计该领域在未来几年将在一定程度上失去市场份额。

- 例如,2021 年 12 月,Coherus BioSciences, Inc. 的 YUSIMRY 获得美国 FDA 批准,YUSIMRY 是 Humira 的生物仿制药,开发用于治疗斑块型银屑病、银屑病关节炎和其他类型。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

提高认识计划推动斑块型银屑病细分市场占主导地位

根据类型,市场分为斑块型银屑病、银屑病关节炎等。 2026年,斑块状银屑病占据最大份额,为41.31%。斑块状银屑病是最常见的银屑病类型,占所有银屑病病例的80%-90%。为了满足不断增长的目标人群的需求,主要参与者正在与政府合作,开展提高认识计划,以提高这些药物的采用率。此外,市场参与者正在筹集资金,以开发和在市场上推出治疗斑块型银屑病的有效药物。

- 例如,2022 年 9 月,Nimbus Therapeutics 为其主要候选药物 TYK2 筹集了 1.25 亿美元,该药物用于治疗斑块型银屑病。该公司的目标是将其主导药物推进后期临床测试。

另一方面,预计银屑病关节炎在预测期内复合年增长率最高。人们日益关注旨在推出治疗银屑病关节炎新药的研发举措。此外,目标人群负担的增加以及政府拨款促进发现新的有效治疗方法,是促进该细分市场增长的几个因素。

- 2022 年 3 月,美国国立卫生研究院 (NIH) 在自身免疫和免疫介导疾病 (AMP AIM) 计划下向各机构拨款 5850 万美元,为期五年。该项目分为四个疾病组:银屑病关节炎、类风湿性关节炎等。

按产品类型分析

生物制品领域占主导地位 由于生物药物的广泛存在和采用

根据产品类型,市场分为生物制剂和非生物制剂。生物制品领域在全球银屑病治疗市场份额中占据主导地位,到 2026 年,其份额将达到 90.73%,预计在预测期内将继续保持其市场主导地位。生物制剂领域的主导地位是由于该类别中存在许多产品及其强劲的采用趋势。此外,生物制剂还具有治疗银屑病的关键益处,包括改善患者预后、缩短治疗时间、提高疗效以及更有针对性的治疗。牛皮癣生物制剂的一些例子包括苏金单抗、依那西普、tildrakizumab、戈利木单抗等。

预计非生物制剂领域在预测期内将以显着的复合年增长率增长。非生物药物的一些例子包括皮质类固醇、甲氨蝶呤等。

按给药途径分析

由于生物制剂的采用不断增加,肠外/全身用药领域将受到关注

根据给药途径,市场分为口服、肠胃外/全身和局部给药。 2026 年,肠外/系统用药细分市场占据最大份额,达 83.48%。该细分市场的主导地位归因于生物制剂的日益普及,而生物制剂主要通过肠胃外给药途径提供。此外,用于治疗银屑病关节炎的胃肠外生物制剂的推出、与其他方法相比胃肠外给药的高效性等都是支持市场增长的一些因素。

- 例如,2023 年 10 月,诺华公司获得美国 FDA 批准白细胞介素 17A 拮抗剂 Cosentyx 的静脉制剂,用于治疗患有银屑病关节炎和其他风湿性疾病的成人。

然而,预计口腔领域在未来几年将出现利润丰厚的增长。口服药物的认可度不断提高,以及与口服给药途径相关的各种优点,例如安全、避免疼痛、良好的患者依从性和易于摄入,正在增加患者对口服药物的使用。

按分销渠道分析

零售药店占主导地位 由于零售药店数量不断增加,市场

根据分销渠道,市场分为医院药房、零售药房和网上药房。 2024 年,零售药店领域在全球市场占据主导地位。该领域的主导地位归因于易于接触患者的独立零售药店数量不断增加,特别是在新兴国家。例如,根据 2023 年 1 月发布的新闻稿,Reliance Retail 宣布在印度开设 2,000 家独立药店以扩大其网络。

另一方面,预计在线药店领域在预测期内将出现最快的复合年增长率。网上药店提供的好处,例如患者便利性以及网上销售提供有吸引力的折扣和优惠券,是促使患者偏好电子商务平台的几个因素。此外,药品制造商与在线药店合作以改善牛皮癣治疗药物的获取,这将促进该领域未来几年的增长。

- 例如,2023 年 6 月,Mark Cuban Cost Plus Drug Company 于 2022 年推出在线药房,与 Coherus BioSciences, Inc. 合作,为其客户提供 HUMIRA 生物仿制药 YUSIMRY (adalimumab-aqvh)。

区域见解

从地域来看,牛皮癣治疗市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Psoriasis Treatment Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

到 2025 年,北美市场规模将达到 218.1 亿美元。预计该地区在预测期内将出现显着的增长前景。该地区银屑病负担不断增加,以及提高普通民众认识的举措不断增加,预计将增加对有效治疗方案的需求。此外,先进治疗方法的采用率越来越高,该地区主要参与者的研发支出也不断增加临床试验银屑病治疗以及增加长期和预防性医疗设施也有助于该地区的增长。政府不断采取的改革医疗设施的举措,以便为民众提供更多的医疗服务,正在推动预测期内的市场增长。到2026年,美国市场价值将达到217.5亿美元。

- 例如,2023 年 8 月,医疗保险和医疗补助服务中心 (CMS) 公布了根据《减少通货膨胀法案》纳入医疗保险价格谈判的首批 10 种药物清单。该清单包括一些牛皮癣治疗药物,例如 Enbrel 和 Stelara。

欧洲

欧洲是第二大市场,预计在预测期内将出现显着的复合年增长率。这种疾病在欧洲国家的患病率不断上升,极大地增加了对治疗药物的需求,从而推动了该地区市场的增长。例如,英国国家健康与护理卓越研究所(NICE)发布的数据显示,英国普通人群中该病的患病率约为1.3%至2.2%。到2026年,英国市场价值将达到6.3亿美元,而德国市场价值到2026年将达到10.5亿美元。

亚太地区

由于政府采取越来越多的举措来提高人们对长期银屑病并发症的认识,预计亚太地区银屑病治疗市场将创下最高增长率。此外,政府推动临床研究制造商开发和推出治疗牛皮癣的新药预计将促进市场增长。到2026年,日本市场价值为6.1亿美元,到2026年中国市场价值为7.4亿美元,到2026年印度市场价值为2.7亿美元。

- 2023年5月,Sareum Holdings PLC获得澳大利亚治疗产品管理局批准,开始其药物SDC-1801的I期临床试验,该药物旨在治疗牛皮癣患者。

拉丁美洲、中东和非洲

由于市场参与者将重点转向扩大未开发地区的运营网络,拉丁美洲、中东和非洲预计将出现显着的复合年增长率。例如,世界卫生组织(WHO)的数据显示,拉丁美洲国家银屑病年龄标准化患病率估计为 1.27% 至 1.56%。

主要行业参与者

强生服务公司和艾伯维公司的多元化产品组合有助于巩固其领先地位

市场竞争格局高度整合,主要行业参与者占据全球市场主要份额。主要参与者包括强生服务公司和艾伯维公司等。这些参与者的主导地位主要归因于他们在全球范围内强大的分销网络。此外,制造商开发针对所有类型牛皮癣的药物的举措也促成了主要参与者的主导地位。例如,2024 年 1 月,强生服务公司公布了其 III 期临床试验 VISIBLE 的结果,其中 Tremfya 显着清除了患者的头皮牛皮癣并改善了头皮瘙痒。

诺华(Novartis AG)和礼来公司(Eli Lilly and Company)等主要参与者也以创新生物产品进入市场竞争。推出新型牛皮癣治疗产品和大量投资开发新生物制剂是市场上制造商采取的主要策略。例如,2021 年 12 月,诺华公司宣布 Cosentyx 已获得美国 FDA 批准,用于治疗儿童和青少年的银屑病关节炎。其他重要的市场参与者包括辉瑞公司、默克公司、LEO Pharma A/S、Sun Pharmaceutical Industries Ltd.、Evelo Biosciences, Inc. 和礼来公司。

顶级银屑病治疗公司名单:

- 艾伯维公司(美国)

- 诺华公司(瑞士)

- 强生服务公司(美国)

- 辉瑞公司(我们。)

- LEO Pharma A/S(丹麦)

- 默克公司(我们。)

- 安进公司(美国)

- 礼来公司(美国)

- Evelo Biosciences, Inc.(美国)

- UCB S.A.(比利时)

- 太阳制药工业有限公司(印度)

主要行业发展:

- 2023 年 10 月 –生物制药公司 Arcutis Biotherapeutics, Inc. 获得美国 FDA 批准的补充新药申请 (sNDA),以扩大 Zoryve 霜用于热带治疗斑块型银屑病(包括间擦区域)的适应症,适用范围为 6 至 11 岁儿童。

- 2023 年 3 月 –百时美施贵宝 (Bristol Myers Squibb) 获得欧洲委员会批准 Sotyktu 用于治疗患有中度至重度斑块状银屑病的成年患者。

- 2022 年 9 月 –百时美施贵宝的 Sotyktu 获得 FDA 批准,这是一种口服变构酪氨酸激酶 2 抑制剂,用于治疗患有中重度斑块型银屑病的成人。

- 2022 年 7 月 –加拿大卫生部接受了 Arcutis Biotherapeutics, Inc. 开发的用于治疗成人和青少年斑块型银屑病的罗氟司特乳膏的新药提交审查。

- 2022 年 1 月 –UCB S.A. 的药物 Bimzelx 获得日本厚生劳动省 (MHLW) 的市场授权,用于治疗斑块型银屑病、银屑病红皮病和脓疱型银屑病。

报告范围

牛皮癣治疗市场研究报告对市场进行了详细分析,重点关注领先公司、药物类别、类型和给药途径等关键方面。此外,市场分析还提供了对市场趋势的洞察并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

获取市场的深入见解, 下载定制

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 11.10% |

|

单元 |

价值(十亿美元) |

|

分割 |

按药物类别

|

|

按类型

|

|

|

按产品类型

|

|

|

按给药途径

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 291.5 亿美元,预计到 2034 年将达到 729.9 亿美元。

2025年,市场价值预计将达到291.5亿美元。

2026-2034年预测期内,市场复合年增长率将达到11.10%。

全球成人中度至重度斑块状银屑病数量的增加、主要参与者之间不断增长的战略合作和合并以及对安全有效的治疗方法的高需求是预计在预测期内推动市场的一些因素。

按药物类别划分,TNF 抑制剂细分市场处于领先地位。

预计北美在预测期内将占据最大的市场份额。

艾伯维公司、诺华公司、强生服务公司和辉瑞公司是全球市场的领先参与者。

按类型划分,斑块型银屑病市场占据主导地位。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 166