葵花籽油市场规模、份额和行业分析,按类型(高油酸、中油酸和亚油酸)、最终用户(家庭/零售、餐饮服务/餐饮和工业)和区域预测,2026 - 2034 年

主要市场见解

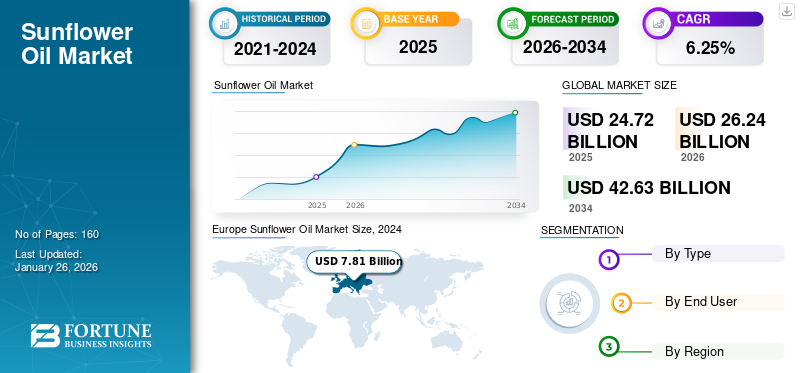

2025年,全球葵花籽油市场规模为247.2亿美元。预计该市场将从2026年的262.4亿美元增长到2034年的426.3亿美元,预测期内(2026-2034年)复合年增长率为6.25%。欧洲在葵花籽油市场上占据主导地位,2025年市场份额为33.45%。此外,由于该产品在各种烹饪制剂、动物饲料等领域的使用不断增加,美国葵花籽油市场规模预计将大幅增长,到2032年预计将达到2.6172亿美元。

向日葵(Helianthus)是北美和中美洲的本土作物,因其种子、花朵和油提取而被广泛种植。从种子中提取的油广泛用于全球食品、能源和化学工业。然而,其在食品行业的广泛应用是推动市场增长的因素之一。根据发表在《油籽和脂肪作物和脂质 (OCL) 2020》上的研究论文,葵花籽油是世界上第四大消费植物油。该油富含油酸、亚油酸和其他降低体内坏胆固醇水平的必需营养素。这逐渐增加了其作为健康食用油和煎炸油在食品制造服务和家庭中的消费量。这种油还用于制造纯素蛋黄酱、奶酪、涂抹酱,也可作为以下成分:化妆品。因此,这些因素在预测期内(2026-2032 年)累积有助于推动其需求。

COVID-19 大流行的爆发严重影响了全球经济并扰乱了全球供应链活动。政府实施的封锁和贸易壁垒对葵花籽和油行业的增长产生了负面影响。留在家中的消费趋势在餐饮服务和 HoReCa(酒店、餐厅和咖啡馆)行业中得到了负面体现。新冠肺炎疫情导致食用油价格上涨,对主要石油出口国造成沉重打击。印度溶剂萃取协会 (SEA) 的数据显示,食用油进口量下降 5%,达到 1,420 万吨。这是由于供应链中断和低收入消费者群体消费减少所致。然而,供应链和物流的干扰已开始缓解,并且随着各国取消贸易禁令,预计该行业将在未来几年恢复步伐。

葵花籽油市场概况和亮点

市场规模及预测:

- 2025年市场规模:247.2亿美元

- 2026年市场规模:262.4亿美元

- 2034年预测市场规模:426.3亿美元

- 复合年增长率:2026-2034 年 6.25%

市场份额:

- 欧洲在葵花籽油市场上占据主导地位,到 2025 年,其市场份额将达到 33.45%,其不饱和脂肪酸含量和高烟点导致高消费量,特别是在世界主要生产国俄罗斯和乌克兰。

- 按类型划分,中油酸部分由于其膳食益处和高温烹饪的多功能性而占据主要份额,而高油酸部分由于其稳定性和更长的保质期预计将显着增长。

主要国家亮点:

- 美国:在烹饪、动物饲料和加工食品应用不断扩大的推动下,预计到 2032 年将达到 2.6172 亿美元。

- 俄罗斯:2017年葵花籽油产量460万吨,保持全球第一大生产国地位。

- 乌克兰:世界最大的葵花籽油出口国之一,在全球葵花籽油供应中发挥着举足轻重的作用。

- 印度:位居最大进口国之列;政府更换 PHO 的努力增加了食品制造中对葵花籽油的需求。

- 中国:由于对更健康食用油的需求不断增长,中国成为重要的进口国和消费国。

- 南非和土耳其:中东和非洲的主要生产商,国内需求和生物柴油生产正在推动市场增长。

- 巴西:向日葵种植面积不断增加;日益增强的健康意识正在增加对葵花籽油及其副产品的需求。

葵花籽油市场趋势

强化葵花籽油以满足健康产品的需求是一个新趋势

消费者日益增长的健康趋势已逐渐将注意力转向强化或营养丰富的食用油。现代消费者久坐的生活方式导致了各种心血管疾病和肥胖。这导致消费者转而使用富含必需维生素和矿物质的食用油来支持身体机能。据世界卫生组织(WHO)称,食用油中含有维生素A是有效的,并且在发达国家被证明是有效的。亚洲和非洲的多个发展中国家正在采用植物油强化来遏制营养不良和矿物质缺乏。由于快速城市化和教育水平的提高,全球高价值食品的增长趋势可能会支持葵花籽油市场的增长。

此外,全球市场(尤其是亚太地区)的葵花籽油生产商正在开发富含维生素 A 和其他营养素的新型产品。例如,2024 年 12 月,孟加拉国企业集团东海岸集团推出了富含维生素 A、E 和植物甾醇的新型有机葵花籽油。因此,亚洲国家新推出的营养丰富的油的兴起将在不久的将来推动市场增长。

下载免费样品 了解更多关于本报告的信息。

葵花籽油市场增长因素

加工食品中广泛使用健康食用油影响市场增长

近年来,人们越来越认识到多不饱和脂肪酸 (PUFA) 对健康的积极影响。这导致对含有单不饱和脂肪酸 (MUFA) 和 PUFA 的食用油的需求增加。多项科学研究表明,食用单不饱和脂肪酸 (MUFA) 会增加体内的高密度脂蛋白 (HDL) 或“好胆固醇”。美国食品和药物管理局 (FDA) 也支持这样的说法:含有至少 70% 油酸的食用油可能会降低患冠心病的风险。

此外,全球人口的增长和对食品的需求不断增加导致消费量增加,因为食品在商业上用于烹饪目的。据美国向日葵协会称,预计 2022-23 销售年度美国葵花籽油产量达到 252 公吨,较 2019-20 销售年度的 1.63 亿吨有所增加。用于烹饪用途的葵花籽油产量的增加将推动未来几年的市场发展。

越来越多地利用葵花籽油生产生物柴油以促进生长

化石燃料的日益稀缺导致人们转向其他替代生物燃料或生物柴油,由植物油作为可再生燃料制成。葵花籽含油量高,平均每亩产量可产油近600斤,比大豆还多。这导致这种油作为生物柴油生产的原料作物迅速受到欢迎,因为它易于种植,并且在小型农场和大型油田中都有利可图。这有助于回收废食用油,并成为污染物排放量较低的可持续、环保燃料。从而导致其在生物柴油制造中的综合利用;从而有利于市场增长。

制约因素

替代品的可用性阻碍市场增长

替代食用油的存在,例如橄榄油、菜籽油和椰子油具有相似的营养属性,限制了其市场增长。由于需要额外的过滤和脱蜡过程,蜡含量高的油(例如向日葵)的制造过程非常昂贵。这提高了最终产品的整体价格,该价格相对高于大豆、棕榈和花生等其他传统油。这也是其在各个新兴经济体适应性较低的一个因素。各种制造商正在投资食用油的矿物强化和技术,以在制造过程中保留油的必需营养成分。这增加了消费者对菜籽油和橄榄油作为替代品的兴趣。就维生素 K、脂肪酸和矿物质含量而言,橄榄油是比向日葵更健康的食用油,阻碍了市场的增长。

葵花籽油市场细分分析

按类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

中油酸因其有益健康的特性而将占据主要份额

中油酸市场处于领先地位,到 2026 年占据 43.48% 的市场份额。中油酸葵花籽油被认为是标准变体,因为它是全球最常见的类型。这是因为中油酸保留了亚油酸水平,使其成为极好的膳食来源,同时高水平的油酸使其不易酸败和分解。因此,消除了氢化和由此产生的反式脂肪的需要。它主要用于烹饪工业中烹饪温度较高的情况。除此之外,该油被认为具有较低的反式脂肪,并以合理的价格提供健康益处。该油还用作化妆品配方中的润肤剂。根据美国向日葵协会 (NSA) 的说法,中油酸类型已被证明可以降低胆固醇水平。

高油酸细分市场由于其比其他两种品种更高的需求和卓越的品质,预计将出现大幅增长。更长的保质期、高温下的稳定性和中性的口味使其成为食品制造商和加工商的青睐选择。

按最终用户分析

葵花籽油在食品服务行业的高利用率推动市场增长

整个食品服务行业对葵花籽油作为更健康的食用油的需求不断增长,是推动其市场增长的主要因素。消费者对外出就餐的兴趣日益浓厚,连锁餐厅不断壮大,支持了这一发展。根据加拿大农业和农业食品部的报告,2018年印度80.5%的食用油是通过餐馆消费的,而6.4%的销售是通过酒馆、酒吧和俱乐部销售的。

此外,它还广泛用于制造各种加工食品,例如零食。例如,从2003年至今,百事可乐美国子公司Frito-Lay就完全改用这种油来生产零食。它还被用作化妆品制造中的成分,因为它有助于改善皮肤水合作用并提供抗氧化保护。

区域见解

Europe Sunflower Oil Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2026年欧洲将占据最大的葵花籽油市场份额,达到87.5亿美元。由于此类石油消费的快速增长,该地区市场正在强劲增长。高含量的不饱和脂肪酸和高烟点推动其在该地区的快速利用。俄罗斯和乌克兰是世界上葵花籽油的主要生产国。据《油棕工业经济杂志》发表的一篇文章称,2018年俄罗斯2017年生产了460万吨葵花籽油。欧洲消费者快节奏的生活方式促使他们选择更健康的食用油以支持他们的整体健康。这影响了食品服务部门和家庭烹饪用途中石油的使用增加。俄罗斯市场预计到2026年将达到25.9亿美元,而德国市场预计到2026年将达到11亿美元。

由于南非和土耳其等国家的存在,中东和非洲是增长最快的地区,因为它们是世界上最著名的生产国之一。近年来,由于食品加工商广泛使用这种油进行煎炸和烹饪,国内对这种油的需求有所增加。此外,越来越多的公司正在该地区投资建设主要食品加工设施。许多国际公司也正在考虑与当地生产商合作,以满足地区需求。此外,其用于生产生物柴油也极大地促进了葵花籽油市场的增长。

由于葵花籽油在烘焙、零食和糖果产品生产中的广泛使用,亚太地区在全球市场中展现出巨大的增长潜力。该地区烘焙行业不断扩大,对创新和健康的需求烘焙产品根据《亚洲食品与酒店》2019 年的一份报告,这种情况正在增加。与此同时,由于部分氢化油 (PHO) 对健康产生不利影响,亚洲各国政府正致力于降低部分氢化油 (PHO) 的消费量。例如,新加坡卫生部于 2019 年宣布,从 2021 年 6 月起,禁止所有 PHO 作为所有食品的成分。这使得食品加工商转向使用葵花籽油,预计这将进一步增加该地区的消费量。印度和中国是该地区的主要进口国,因为它们是世界上人口最多的国家之一。这导致人均食用油消费量大幅增加。日本市场预计到2026年将达到0.4亿美元,中国市场预计到2026年将达到17.5亿美元,印度市场预计到2026年将达到25.3亿美元。

由于该地区向日葵种植和产量的增加,预计南美洲将出现大幅增长。由于消费者对健康和保健的关注日益增加,这种健康食用油的消费量正在激增。预计国际上对葵花籽油及其副产品的需求将增加,预计该地区将为满足需求做出重大贡献。

北美在市场上占有相对较小的份额。然而,由于其在烹饪制剂和动物饲料中的广泛使用,该行业在未来几年有巨大的增长机会。预计到2026年美国市场将达到2亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

葵花籽油市场重点企业名单

主要参与者专注于地域扩张和新产品发布以保持竞争优势

由于全球知名企业的存在,市场得到了适度的整合。 Conagra Brands, Inc.、Bunge Ltd.、Cargill, Inc.、Hanoon Oil Factory 和 Archer Daniels Midland Company 等公司正致力于扩大其地域影响力、业务扩展收购和新产品发布。例如,2018 年 11 月,阿布扎比植物油有限公司 (ADVOC) 宣布与 Patanjali Ayurved Limited 建立合作伙伴关系,为中东市场生产一系列食用油。

主要公司简介

- 阿布扎比植物油公司 (ADVOC)(阿联酋阿布扎比)

- Conagra Brands, Inc.(美国伊利诺伊州)

- 科罗拉多米尔斯(美国科罗拉多州)

- 阿彻丹尼尔斯米德兰公司(美国伊利诺伊州)

- Bunge Ltd.(美国密苏里州)

- 嘉吉公司(美国密苏里州)

- Parakh 集团(印度马哈拉施特拉邦)

- Rein Oil CC(南非西开普省)

- 麦克杰里葵花籽油有限公司(乌克兰)

- 凯萨石油公司(乌克兰)

主要行业发展

- 2023 年 10 月:印度Gemini Edibles & Fats India Ltd推出10升葵花籽油罐。新产品的包装旨在带来可持续且环保的包装解决方案。

- 2023 年 2 月:嘉吉公司是一家跨国公司,旨在通过在卡纳塔克邦推出 Gemini Pureit™ 将其食用油产品组合扩展到印度南部。该公司计划在内洛尔工厂生产葵花籽油,并将其销售到印度南部的四个邦。

- 2021 年 4 月:NT Food Producing and Trading Ltd. 是捷克 AGROFERT 集团的匈牙利成员公司,投资扩建了位于 Kiskunfélegyháza 的葵花籽加工和精炼工厂。当时,该公司的目标是年加工葵花籽45万吨。此次扩建将使该公司每年生产 2.1 亿升葵花籽油。

- 2021 年 3 月:印度食用油制造商 Gemini Edibles 开展促销活动,以增加其 Freedom 精炼葵花籽油的销量。该公司宣布,消费者将获得 1 支价值卢比的 Vicco Vajradanti 牙膏。每次购买 Freedom Lite & White 5 升罐可免费获赠 50 个。

- 2019 年 10 月:AAK AB 额外收购了 AAK Kamani Pvt. 5% 的股份。该公司是 AAK AB 和 Kamani Oil Industries Pvt Ltd 组建的合资企业,拥有该公司 69% 的股份。该公司是印度领先的快速消费品制造商之一。

报告范围

全球葵花籽油市场研究报告提供了对市场的定性和定量见解。它还提供了所有细分市场的市场规模和增长率的详细分析。报告中提出的各种关键见解是相关市场的概述、并购等最新行业发展、关键国家的监管情况以及葵花籽油行业的主要趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2026年至2034年复合年增长率为6.25% |

|

分割 |

按类型

|

|

最终用户

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为262.4亿美元,预计到2034年将达到426.3亿美元。

该市场将以 6.25% 的复合年增长率增长,在预测期内(2024-2034 年)将呈现稳定增长。

根据产品类型,中油酸市场预计将引领市场。

人们对葵花籽油的健康益处的认识预计将推动市场的增长。

Conagra Brands, Inc.、Bunge Ltd. Cargill, Inc.、Hanoon Oil Factory 和 Archer Daniels Midland Company 是市场上的一些主要参与者。

到 2025 年,欧洲将占据市场份额主导地位。

在预测期内,餐饮服务/餐饮业将成为全球市场的领先最终用户领域。

战略合并、新产品发布是推动市场增长的主要市场趋势。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160