疫苗市场规模、份额和行业分析,按类型(减毒活疫苗、灭活疫苗、重组疫苗、mRNA疫苗、病毒载体疫苗、类毒素)、按给药途径(肠胃外和口服)、按疾病适应症(病毒性疾病{甲型肝炎、乙型肝炎、脊髓灰质炎、RSV、流感、HPV、麻疹/腮腺炎/风疹、轮状病毒、带状疱疹) (带状疱疹)}和细菌性疾病{肺炎球菌病、白喉、脑膜炎球菌病}),按年龄组(儿童和成人),按分销渠道(医院和零售药房、政府供应商)和区域预测,2026-2034 年

疫苗市场规模概述

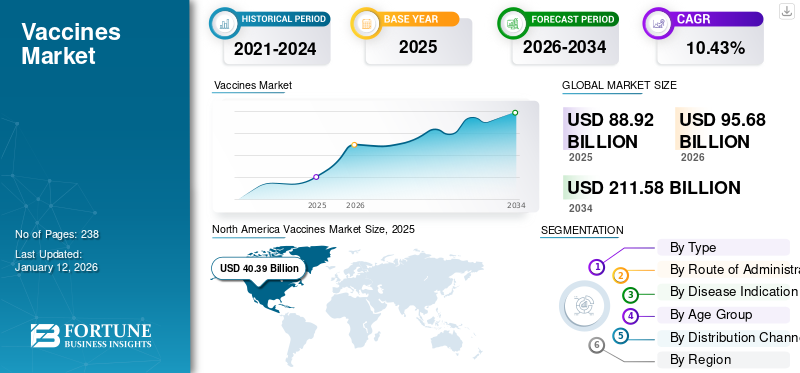

全球疫苗市场规模以美元计价88.92预计到 2025 年将达到 10 亿美元,预计将从 2026 年的 956.8 亿美元增长到 2034 年的 2115.8 亿美元,预测期内复合年增长率为 10.43%。北美在疫苗市场占据主导地位,2025年市场份额为45.42%。

疫苗是保护全世界数十亿人免受有害疾病侵害的最强大且最具成本效益的方法。它们的发展有可能通过消除危及生命的传染病的负担来改变公共卫生,特别是在发展中国家。

由于传染病流行率上升以及对减少这些疾病传播的免疫计划的需求不断增加,该市场正在显着增长。此外,各个卫生监管机构为提高人们的免疫接种率而启动的免费疫苗接种计划也导致了市场的增长。

- 例如,2024年11月,卫生和家庭福利部宣布将每年的11月10日定为世界免疫日。该活动旨在提高人们对疫苗在预防传染病和维护公众健康方面重要性的认识。印度的全民免疫计划 (UIP) 是该国最广泛的公共卫生举措之一,致力于向数百万人提供这些基本产品。

此外,辉瑞公司、葛兰素史克公司和赛诺菲公司都是领先的疫苗公司,拥有多样化的产品组合和强大的研究能力。强有力的战略举措和采用先进技术推出新产品也推动了市场增长。

疫苗行业概况

市场规模及预测:

- 2025 年市场规模:美元88.92十亿

- 2026年市场规模:956.8亿美元

- 2034年预测市场规模:2115.8亿美元

- 复合年增长率:2026-2034 年 10.43%

市场份额:

- 在强有力的公共卫生政策、高免疫意识、强大的医疗基础设施以及辉瑞、默克和葛兰素史克等主要制造商的推动下,北美在 2025 年将占据疫苗市场的 45.42% 份额。

- 按类型划分,重组/结合/亚单位疫苗细分市场由于其强大的功效、良好的安全性、易于大规模生产以及巴伐利亚北欧公司对 VIMKUNYA 等产品的批准增加,在 2024 年占据了最大的市场份额。

主要国家亮点:

- 日本:政府主导的强有力的免疫推动和不断增加的研发投资支持了市场增长。例如,日本政府支持儿童免疫计划,并在国家保险范围内提供广泛的覆盖范围。

- 美国:美国通过对疫苗研发和公共卫生资金的重大投资引领地区增长。 CDC 扩大 RSV 疫苗的使用(例如 ABRYSVO 和 Penmenvy)以及 FDA 的批准正在促进创新和采用。

- 中国:HPV疫苗计划和扩大儿科疫苗接种公共卫生计划等强有力的政府举措有助于创造巨大的市场潜力,尤其是随着出生率和城市化的不断增长。

- 欧洲:由于新产品的批准(例如 CSL 和 Arcturus 的 KOSTAIVE)、强大的监管框架以及公共医疗系统支持的高免疫覆盖率,欧洲地区正在见证增长。

市场动态

市场驱动因素

全球疾病发病率上升推动市场增长

对疫苗市场增长产生积极影响的最关键驱动因素之一是全球细菌和病毒性疾病的激增。

- 例如,根据美国疾病控制与预防中心2023年3月发布的数据,美国报告了422例脑膜炎球菌病病例,为2014年以来的最高水平。可预防传染病数量的不断增加增加了疫苗接种的需求,促进了市场增长。

此外,疫苗可预防疾病数量的增加影响了社会福祉,并对医疗保健和社会资源造成了相当大的压力。因此,这些情况宣传了免疫接种的重要性,并成为全球疫苗市场的驱动力。

市场限制

疫苗的高制造和开发成本可能会限制市场增长

慢性病和传染病发病率的不断上升正在推动市场的增长。然而,与每剂疫苗相关的高成本阻碍了市场扩张。成本较高是由于复杂的临床流程、研究、监管要求以及与制造和生产流程相关的较长时间表。

- 例如,2024 年 12 月,根据美国负责规划和评估的助理部长报告,预防性疫苗的平均开发成本为 1.327 亿美元,包括第四阶段研究,但不包括其他重大成本,例如化学、制造和控制 (CMC) 的开发、制造工厂的设计和建设以及与建立供应和分销链相关的成本。如此高的生产成本增加了最终产品成本,从而导致中低经济国家的采用率下降,最终阻碍了疫苗市场的增长。

市场机会

强劲的研发投资,加速候选产品的开发,创造增长机会

新细菌和病毒感染的流行率不断上升,以及对预防措施的需求不断增长,增加了对新产品的需求,并为市场增长提供了利润丰厚的机会。这些疾病包括肝炎、登革热、埃博拉、脑膜炎球菌病、肺炎球菌病、白喉等。

此外,COVID-19大流行的爆发证明,通过大量公共投资、临床开发、监管和制造能力的联合规划以及利用创新平台,疫苗可以在很短的时间内更快地开发出来。

此外,许多主要公司专注于研发和临床研究,推出新产品来预防传染性疾病,从而在预测期内实现市场增长。

- 例如,2024 年 6 月,Dynavax Technologies 宣布第一位参与者已在 1/2 阶段接受给药临床试验评估 Z-1018 的安全性、耐受性和免疫原性,Z-1018 是该公司旨在预防带状疱疹(带状疱疹)的研究候选疫苗。

市场挑战

严格的监管准则和物流问题挑战市场增长

严格的疫苗监管指南和物流挑战给疫苗市场带来了重大障碍。各国不同的监管要求使制造过程变得复杂。这些监管机构需要广泛的临床试验、安全数据和审批流程,这可能会延迟疫苗的开发。

此外,这些产品需要冷链储存以保持疫苗功效。因此,供应链中断、基础设施缺乏以及制冷设施的使用有限阻碍了及时有效的配送。这些挑战影响免疫计划并限制整体市场增长。

疫苗市场趋势

制造商逐渐从小瓶疫苗转向预充注射器疫苗形式,以确定未来的市场增长

对这些产品的需求不断增长以及制药技术的进步已将制造商的重点从小瓶转向了小瓶预充式注射器(PFS)形式,方便管理。预充式注射器 (PFS) 在速度、处置、浪费和患者安全方面具有多种优势,因为预先测量的准确剂量可以减少给药错误和微生物污染的风险。

- 例如,2022 年 9 月,BD 推出了与领先制药公司合作设计的下一代玻璃预充式注射器 (PFS),以满足疫苗生产复杂且不断变化的需求。

此外,许多主要制药公司的疫苗预充注射器获得营销批准,从而导致市场增长。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

重组/缀合物/亚基细分市场因其有效性而主导市场

市场的类型部分分为减毒活疫苗、灭活疫苗、重组/结合/亚单位疫苗、病毒载体疫苗、mRNA疫苗、类毒素等。

重组/结合/亚单位疫苗细分市场在2026年占据主导地位,份额为46.88%。适当的免疫反应、长期保护和简化的大规模制造有助于该细分市场的市场增长。此外,重组产品上市数量的增加也推动了该细分市场的增长。

- 例如,2025 年 2 月,Bavarian Nordic A/S 从欧盟委员会获得了 VIMKUNYA(基孔肯雅疫苗,重组疫苗)的营销授权,用于 12 岁及以上个体主动免疫和预防基孔肯雅病毒引起的疾病。

灭活细分市场占据第二大市场份额。该细分市场的增长归因于伤寒、霍乱、甲型肝炎病毒、鼠疫、狂犬病、流感等可预防传染病的流行以及主要参与者推出的新产品。

- 例如,2024年4月,赛诺菲在英国推出了Verorab,这是一种灭活狂犬病疫苗,用于所有年龄段的狂犬病暴露前和暴露后预防。这些因素的共同作用预计将推动该细分市场的增长。

预计 mRNA 疫苗领域在预测期内将以最高的复合年增长率增长。疫苗技术的不断进步以及主要公司转向开发和推出基于 mRNA 的疫苗正在推动该领域的增长。相比之下,由于 COVID-19 疫苗的存在,这些疫苗在大流行期间出现了强劲增长;然而,公司目前正致力于扩大这些产品的适应症领域。

- 例如,2024 年 8 月,辉瑞公司和 BioNTech 报告了一项 3 期临床试验的主要结果,该试验在 18-64 岁的健康个体中评估了针对流感和 COVID-19 的 mRNA 候选疫苗。这些发展有助于促进该领域在预测期内的增长。

由于产生的收入低于其他类型,预计减毒活疫苗和类毒素细分市场将在预测期内稳定增长。

按给药途径

大量注射剂产品的出现促进了细分市场的增长

根据给药途径,市场分为肠外给药和口服给药。

细菌和病毒性疾病的日益流行导致该细分市场在预测的时间范围内占据主导地位。全球注射途径疫苗的最大供应和销售导致注射产品在 2024 年产生更大的收入。此外,主要参与者专注于获得注射疫苗的监管批准,以促进该细分市场的市场增长。

- 例如,2023 年 3 月,默克公司获得美国 FDA 批准通过肌内 (IM) 途径注射 M-M-R II、VARIVAX 和 ProQuad 疫苗。

由于发展中国家面临的挑战,预计口语部分在预测期内增长将放缓。为了达到效果,这些药物必须克服恶劣的胃肠环境并避免诱导耐受。应对这些挑战是计划进入该市场的制药公司面临的障碍。在预测期内(2025-2032 年),该细分市场的复合年增长率可能高达 13.13%。

- 预计到 2026 年,母婴细分市场将获得 85.18% 的市场份额。

按疾病适应症

由于主要产品的推出,病毒性疾病领域占据主导地位

市场根据疾病适应症分为病毒性疾病和细菌性疾病。病毒性疾病细分为甲型肝炎、乙型肝炎、脊髓灰质炎、呼吸道合胞病毒、流感、人乳头瘤病毒、麻疹/腮腺炎/风疹、轮状病毒、带状疱疹(带状疱疹)等。

到 2024 年,病毒性疾病领域将主导全球疫苗市场份额,预计在预测期内将以适度的复合年增长率增长。这一增长的推动因素是病毒传染病的流行率不断上升,以及各个政府组织为减少疫苗可预防疾病的传播而开展的提高认识计划。该细分市场预计到 2026 年将获得 66.01% 的市场份额。

- 例如,欧洲疾病预防和控制中心于 2024 年 10 月启动了流感意识运动。该计划旨在提高人们对季节性流感、疫苗接种重要性的认识,并根据潜在风险因素增加疫苗的接种率。

细菌性疾病细分为脑膜炎球菌疾病、肺炎球菌疾病、白喉/破伤风/百日咳等。

由于细菌感染患病率不断上升,以及对疫苗作为新生儿一线免疫和儿科加强剂量的需求不断增加,预计在预测期内(2025-2032年),细菌性疾病细分市场将以 11.27% 的复合年增长率显着增长。此外,由于抗生素耐药细菌的传播导致细菌感染发生率不断增加,进一步推动了对细菌疫苗的需求。这使得监管机构能够立即批准,预计这将在预测时间内促进细分市场的增长。

- 例如,2025 年 3 月,默克公司的 CAPVAXIVE 获得了欧盟委员会的批准,这是一种主动免疫疗法,用于预防 18 岁及以上个体的侵袭性疾病和肺炎。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按年龄段

儿科注射剂量的增加推动了儿科治疗 细分市场主导地位

根据年龄组,市场分为儿童和成人。

儿科疫苗领域占据了最大的市场份额。该细分市场的增长潜力主要取决于两个因素:全球范围内不断增长的出生群体和不断增加的人口儿科疫苗接种剂量。此外,全球儿童疫苗接种计划的数量不断增加,以及主要参与者推出的产品数量不断增加,推动了该细分市场的增长。预计到 2026 年,该细分市场将以 52.74% 的份额占据市场主导地位。

- 例如,2024 年 3 月,默克公司在韩国推出了 Bakxneuvance,这是一种 15 价肺炎球菌结合疫苗 (PCV),作为政府儿科国家免疫计划 (NIP) 的一部分。

预计成人市场在预测期内将以 10.34% 的复合年增长率增长。成人感染性疾病(例如 HPV 引起的宫颈癌、结核病和 Mpox)的患病率不断增加,增加了成人疫苗接种的需求。此外,针对成人的研发和产品发布的增加可能会推动该细分市场在预测期内的增长。

- 例如,2024 年 3 月,Bavarian Nordic 获得了 JYNNEOS(瑞士治疗产品局 Swissmedic)的批准,用于治疗 18 岁及以上个体的天花和 Mpox 病毒。

按分销渠道

由于小型机构疫苗接种的需求不断增长,医院和零售药房领域处于领先地位

根据分销渠道,市场分为医院和零售药房、政府供应商等。

到 2024 年,政府供应商将在全球疫苗市场占据主导地位。全球疫苗和免疫联盟 (GAVI)、联合国儿童基金会 (UNICEF)、泛美卫生组织 (PAHO) 等供应商致力于实现全球产品的可持续供应。这些组织从制造商处获得数百万剂量的疫苗,主要集中于向覆盖范围较小的国家供应。此外,政府供应商对疫苗的批准和分配不断增加,也促进了该领域的增长。该细分市场预计在预测期内(2025-2032年)复合年增长率为10.75%。

- 例如,2025年4月,Valneva宣布巴西卫生监管机构(ANVISA)批准单剂量基孔肯雅减毒活疫苗(Ixchiq),该疫苗将由巴西卫生部国家免疫计划下的官方经销商Instituto Butantan生产和分销——这种情况旨在促进该细分市场的市场增长。

就产生的收入而言,医院和零售药房部门预计将占据第二大市场份额。患者的偏好和所需疫苗的容易获得促进了患者向这些环境的转变。此外,全球的医院和零售药店都受到政府的监督,以确保满足需求并保持充足的库存水平。预计到 2025 年,该细分市场将以 48.1% 的份额占据主导地位。

疫苗市场区域展望

根据地理位置,对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了分析。

北美

North America Vaccines Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区 2025 年的收入将达到 403.9 亿美元,2026 年将达到 438.2 亿美元,预计将在预测期内主导全球市场。该地区的主导份额是由于对疫苗接种的充分认识、主要制造商的存在以及有关健康福利的政府政策的保障。

我们。

美国在北美地区占据主导地位,原因是在研发和公共卫生资金方面进行了大量投资,以便为民众提供充分的疫苗接种。此外,该国拥有强大的研发基础设施,可以推出针对不同适应症的先进产品。预计2026年美国市场将达到369.2亿美元。

- 2025 年 4 月,辉瑞公司报告称,美国疾病控制与预防中心 (CDC) 免疫实践咨询委员会 (ACIP) 扩大了呼吸道合胞病毒 (RSV) 疫苗的推荐使用范围。该疫苗被批准用于 50-59 岁、RSV 相关下呼吸道疾病 (LRTD) 风险较高的成年人。

亚太地区

亚太地区是第二大地区,预计到 2025 年价值将达到 221.4 亿美元,预测期内(2025-2032 年)复合年增长率为 13.36%。由于出生率不断上升以及这些产品的领先制造商和供应商的存在,亚太地区占据了第二大市场份额。预计到2026年,中国市场将达到26.8亿美元。除此之外,政府鼓励该地区疫苗接种的举措也推动了市场的增长。

- 例如,2025 年 5 月,印度科学、技术和创新门户网站报道称,印度政府推动 HPV 疫苗接种,以对抗 9 至 14 岁女孩的宫颈癌。

印度预计到 2025 年将增长 24.6 亿美元,而日本同年预计将增长 121 亿美元。

欧洲

欧洲是第三大地区,预计到 2025 年将实现 190.7 亿美元的增长。欧洲市场预计将稳定增长,德国和法国等高增长国家可能会为其扩张做出贡献。英国市场持续增长,预计到 2025 年市场价值将达到 28.5 亿美元。此外,该地区强大的医疗基础设施和不断增加的新产品监管审批也推动了该地区的市场增长。

- 例如,2025 年 2 月,CSL 和 Arcturus Therapeutics 获得了欧盟委员会针对 18 岁及以上个体的 mRNA COVID-19 疫苗 KOSTAIVE (ARCT-154) 的营销授权。

预计到 2025 年,德国将持有 51.1 亿美元,而法国同年可能会获得 43.6 亿美元。

拉丁美洲、中东和非洲

拉丁美洲是第四大市场,预计到 2025 年将达到 59.5 亿美元。由于慢性病患病率上升,导致免疫需求增加,特别是在非洲国家,拉丁美洲、中东和非洲预计将出现增长前景。此外,政府推出的免疫实施计划也可能促进市场增长。

- 例如,2024年11月,世界卫生组织(WHO)宣布向非洲受Mpox激增影响的9个非洲国家分配899,000剂Mpox疫苗。

预计 2025 年海湾合作委员会市场规模将达到 5.3 亿美元。

竞争格局

主要行业参与者

葛兰素史克 (GSK) 和辉瑞 (Pfizer) 因其强大的产品组合而享有盛誉

葛兰素史克公司、赛诺菲公司、辉瑞公司和默克公司等公司占据了显着的市场份额。强大的产品组合和针对新产品发布的持续研究活动支撑了他们的市场份额。

- 2024 年 4 月,葛兰素史克公司宣布美国 FDA 接受其生物制剂许可申请 (BLA),寻求批准其 MenABCWY 候选疫苗(一种 5 合 1 脑膜炎球菌 ABCWY 疫苗)。

其他知名企业,如阿斯利康 (AstraZeneca) 和 Dynavax Technologies、Moderna, Inc. 和 Bavarian Nordic,都占有重要的市场份额。对全球批准和新产品推出的研发计划的高度重视使其在市场上始终处于领先地位。

主要疫苗公司名单

- 巴伐利亚北欧(丹麦)

- 葛兰素史克公司(英国。)

- 紧急(美国)

- 默克公司(美国)

- Inovio Pharmaceuticals, Inc.(美国)

- 辉瑞公司(S)

- 赛诺菲(法国)

- 中超(澳大利亚)

- 阿斯利康(英国)

主要行业发展

- 2025 年 4 月:辉瑞公司宣布修订ABRYSVO(RSV疫苗)上市许可,报告扩大了适应症,包括预防RSV引起的下呼吸道疾病(LRTD)。

- 2025 年 4 月:GSK plc 宣布,CDC 免疫实践咨询委员会 (ACIP) 已投票支持将 Penmenvy(A、B、C、W 和 Y 群脑膜炎球菌疫苗)纳入青少年脑膜炎球菌疫苗接种计划。

- 2025 年 2 月:Zydus Lifesciences推出了印度首款流感保护性流感病毒疫苗,可有效对抗新型流感病毒。

- 2023 年 1 月:Bharat Biotech 推出了一种本土生产的鼻部 COVID-19 疫苗 iNCOVAC,适用于 18 岁以上的人群。

- 2022 年 8 月:GSK 收购了临床阶段的 Affinivax, Inc.生物制药该公司以开发新型下一代肺炎球菌疫苗而闻名。通过此次收购,该公司旨在加强其产品组合。

- 2022 年 8 月:武田制药有限公司的登革热四价疫苗 QDenga 获得印度尼西亚国家药物和食品控制局的批准,适用于 6 至 45 岁的个人。

报告范围

全球市场报告包括详细的行业概述和市场动态研究。该报告包括对市场驱动因素、限制因素、机遇、挑战和趋势的分析。该报告还重点介绍了主要传染病的流行情况、管道分析和行业内的主要发展,并讨论了市场主要参与者推出的新产品。此外,报告还探讨了关税对行业的影响,并概述了预测期内对市场状况的影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.43% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按给药途径

|

|

|

按疾病适应症

|

|

|

按年龄段

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025年全球市场规模为889.2亿美元,预计到2034年将达到2115.8亿美元。

2025年,北美市场规模为403.9亿美元。

该市场将以 10.43% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现显着增长。

根据疾病适应症,病毒性疾病是主要部分。

新兴国家强大的产品供应、引入新产品的强劲研发、有竞争力的候选产品以及强大的政府支持和资金是推动市场的关键因素。

葛兰素史克公司、默克公司、赛诺菲公司和辉瑞公司是该市场的主要参与者。

北美在疫苗市场占据主导地位,2025年市场份额为45.42%。

民众对免疫重要性的认识提高、各国疫苗接种计划的实施以及疫苗接种覆盖率的提高预计将推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 238