兽医诊断市场规模、份额和行业分析,按产品类型(仪器、试剂和消耗品)、按技术(血液学、免疫诊断、分子诊断、诊断成像、临床生物化学等)、按动物类型(牲畜和伴侣)、按最终用户(兽医医院和诊所、兽医参考实验室等)以及区域预测, 2026-2034

主要市场见解

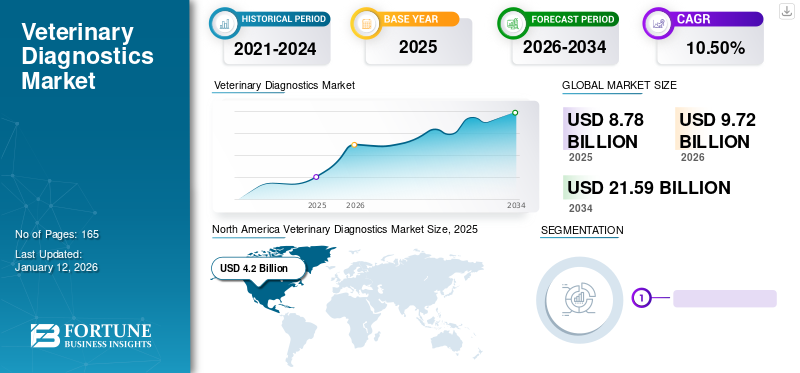

2025年全球兽医诊断市场规模为87.8亿美元,预计将从2026年的97.2亿美元增长到2034年的215.9亿美元,预测期内复合年增长率为10.50%。北美在兽医诊断市场上占据主导地位,到 2025 年,市场份额将达到 47.82%。此外,在宠物护理的巨额支出和有利的报销方案的推动下,美国兽医诊断市场规模预计将大幅增长,到 2032 年预计将达到 69.6 亿美元。

兽医诊断是通过分析血液、组织、尿液或粪便进行的测试,以检测疾病的存在、抗体、蛋白质或各种动物整体健康的一般指标。兽医疾病患病率的上升、宠物拥有量的增加以及政府对防止人畜共患疾病传播的支持不断增加预计将推动市场增长。

- 例如,根据美国国立卫生研究院(NIH)2022年发表的一篇文章,美国疾病控制与预防中心(CDC)、内政部和美国农业部的报告提到了美国最重要的八种人畜共患病,分别是西尼罗河病毒、流感、冠状病毒、沙门氏菌、鼠疫、狂犬病、布鲁氏菌和莱姆病。

分子和免疫诊断测试通常用于诊断复杂的病症。这些因素正在促进市场的增长。此外,增加宠物保险全球各行业参与者的需求和建立新的诊断实验室预计将推动兽医诊断市场的增长。同样,主要市场参与者大力开展新测试和战略活动以扩大其地域影响力,推动了市场扩张。例如,2023 年 6 月,Boule Diagnostics 推出了 H50V,这是一种新的 5 部分兽医解决方案,用于在欧洲进行经济高效的诊断。它配备了 13 个预定义的动物档案和 30 多个分析参数,使其成为一个灵活的系统,可以满足许多兽医诊所和实验室的要求。

2020年,COVID-19大流行对全球市场产生了轻微的积极影响。 2020 年上半年,由于 COVID-19 大流行造成的旅行限制和供应链中断,兽医诊断服务暂停。然而,随着兽医诊断诊所于 2020 年下半年重新开放,疫情期间市场整体增长。2022 年,兽医就诊量恢复到大流行前的水平。这种情况导致公司的收入趋于稳定。由于这些因素,预计市场将录得 2025 年至 2032 年大流行前时期的增长率。

全球兽医诊断市场概况和亮点

市场规模及预测:

- 2025 年市场规模:87.8 亿美元

- 2026年市场规模:97.2亿美元

- 2034 年预测市场规模:215.9 亿美元

- 复合年增长率:2026-2034 年 10.50%

市场份额:

- 地区:到 2025 年,北美以 47.82% 的份额占据市场主导地位。这是由于宠物的大量采用、宠物护理的巨额支出、有利的报销方案以及主要参与者建立新诊断实验室的重大举措。

- 按技术划分:免疫诊断领域在市场上处于领先地位。其主导地位是由于其不断扩大的应用领域以及作为检测动物危重状况和各种疾病的实用有效工具的广泛使用。

主要国家亮点:

- 日本:作为增长最快的亚太市场的关键国家,人们对人畜共患病风险的认识不断提高以及动物健康和保健支出的增加推动了增长。

- 美国:该市场由极高的宠物拥有率推动,66.0%的家庭拥有宠物。政府的大力支持(例如美国农业部的资助)进一步支持了增长,以增强新出现的动物疾病的早期检测能力。

- 中国:由于人们对人畜共患疾病的认识不断增强,可支配收入不断增加,导致动物护理支出增加,该市场正在经历快速增长,使其成为亚太地区的主要驱动力。

- 欧洲:医疗保健设施的改善、兽医检测的高采用率以及战略性行业活动(例如 Boule Diagnostics 推出新的 5 部分兽医解决方案以满足诊所和实验室的需求)推动了市场的发展。

兽医诊断市场趋势

由于其潜在优势,动物诊断中越来越多地采用现场护理

在过去的几年中,市场上最突出的趋势之一是越来越多地采用护理点诊断用于兽医过程。现场护理技术提高了诊断速度、标准化和有效性。这些技术需要的医疗保健人员有限,并且可以克服诊断服务人员经过交叉培训、经验不足的问题。

同样,知名企业对开发现场诊断的日益关注和举措预计将推动市场的增长。

- 例如,2022 年 3 月,Randox Laboratories Ltd. 在其马健康即时护理 (POC) 诊断产品组合中推出了 VeraSTAT-V 和 VeraSTAT。

越来越多的公司正在推出新的、先进的诊断测试,以扩大全球牲畜和伴侣动物的诊断范围。不断增长的技术进步有助于这些服务的广泛采用,推动市场扩张。

下载免费样品 了解更多关于本报告的信息。

兽医诊断市场增长因素

兽医疾病的爆发和政府对促进收养的积极支持

对于经济依赖动物的国家来说,牲畜疾病的爆发可能会造成严重的经济负担。因此,及时诊断动物变得必要。预计这将有助于增加兽医诊断的需求。

- 根据欧洲疾病预防控制中心2022年发表的文章,与2020年相比,2021年弯曲菌病和沙门氏菌病病例有所增加。这些疾病常用的检测方法是酶免疫分析(EIA)或聚合酶链式反应 (PCR)。人畜共患疾病患病率或发病率的上升预计将在预测时间内激增对兽医检测的需求。

政府的积极支持和牲畜所有者意识的提高导致对动物疾病诊断测试和试剂盒的需求增加,预计这将推动市场增长。同样,由政府机构资助的某些实验室正在增强早期疾病检测能力。这种情况预计将推动兽医诊断市场的增长。

- 2023年11月,密歇根州立大学兽医诊断实验室被选中,以增强中西部地区新发疾病早期发现的诊断能力。该合作伙伴关系由美国农业部 (USDA) 动植物卫生检验局 (APHIS) 资助。

此类举措预计将促进市场扩张。

宠物拥有量的增加以及在宠物福祉上花费的意愿的增加将推动增长前景

宠物主人数量的增加主要归因于核心家庭的增长趋势和现代生活方式的迅速采用。与其他动物相比,大多数家庭更喜欢饲养狗或猫。可支配收入的增加和对宠物的喜爱是导致宠物拥有量激增的主要因素。

- 例如,根据《福布斯》的一篇文章,到 2024 年,大约 66.0% 的美国家庭(8690 万户)拥有宠物。

收养宠物的趋势上升也是宠物主人数量增加的原因之一。随着宠物拥有量的增加,主人对宠物的投资不断增加是推动兽医诊断需求的另一个关键因素。拥有量的增加和宠物护理支出的增加预计将推动市场增长。

制约因素

熟练兽医医疗保健提供者的短缺阻碍了行业增长

市场增长的重大障碍之一是缺乏熟练的兽医诊断专业人员,特别是在主要新兴国家。一般来说,需要训练有素且合格的专业人员来操作高度先进的诊断工具。熟练和合格劳动力的短缺是市场的一个重大障碍。

- 例如,根据玛氏兽医健康 (Mars Veterinary Health) 的一项研究,根据 2022 年发表的《HealthforAnimals》文章,到 2030 年,美国将需要约 41,000 名兽医来满足宠物护理需求。

- 根据 Frontiers Media S.A. 2021 年发表的一篇文章,提供诊断实验室服务最常见的挑战是供应、设备和试剂不足或缺乏、试剂昂贵、执行测试的实验室工作人员不足或缺乏以及实验室工作人员培训不足。

因此,发达国家和新兴国家的许多牲畜所有者仍然部分无法获得兽医护理。许多动物仍然无法获得兽医援助,从而影响了对兽医诊断的需求。

兽医诊断市场细分分析

按产品类型分析

由于兽医测试频率的增加,试剂和消耗品领域将占据主导地位

从产品类型来看,市场分为试剂耗材和仪器。预计到 2026 年,试剂和耗材领域将占据市场主导地位,份额为 76.69%。该领域的增长归因于全球兽医测试和服务的频率增加和支出激增。动物疾病患病率的增加、可支配收入的增加以及领先企业对开发先进试剂和试剂盒的高度重视将进一步推动市场增长。

- 例如,根据安联全球投资者 2021 年发表的一篇文章,包括诊断在内的兽医护理是宠物父母的第二大支出领域,仅次于食品。

预计仪器仪表领域在预测期内将出现适度的复合年增长率。这是由于兽医医院和研究机构或针对伴侣动物和家畜动物的倡议数量不断增加。

按技术分析

高级诊断需求不断增长,免疫诊断领域处于领先地位

根据技术,市场分为血液学、免疫诊断、分子诊断、诊断成像、临床生物化学等。预计到2026年,免疫诊断领域将占市场份额的25.33%。由于其应用领域不断扩大,例如检测包括虫媒病毒病在内的危重病症,免疫诊断测试已成为诊断动物疾病的实用且广泛使用的工具。

临床生化领域在全球市场中占有重要份额。这是由于越来越多的诊断测试用于分析血浆/血清,以检测体内各种底物的水平,例如激素、酶、蛋白质、电解质等。

这分子诊断到 2024 年,该细分市场将占据相当大的市场份额。该细分市场的重要产品推出将促进市场增长。 2022 年 6 月,内罗毕大学兽医学院成立了最先进的动物健康、分子和诊断实验室。该实验室是内罗毕大学和华盛顿州立大学通过“喂养未来”计划合作发起的项目。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按动物类型分析

宠物护理支出的增加推动了伴侣细分市场的发展

根据动物类型,市场分为牲畜和伴侣。预计到 2026 年,伴侣细分市场将占据 51.96% 的市场份额。对人类和动物陪伴的认可以及宠物护理支出的增加(尤其是在发展中国家)预计将推动该细分市场的增长。各种伴侣动物诊断产品的不断推出正在推动市场扩张。

- 2022年8月,PepiPets推出移动诊断测试服务。该服务允许客户在家中为他们的宠物接受诊断测试。

预计畜牧业在预测期内将以显着的速度增长。这是由于对乳制品的需求以及对确保牲畜的日益重视所致动物健康。同样,对预防食源性疾病和扩大家禽业的日益关注正在推动该细分市场的增长前景。

通过最终用户分析

主要参与者推出兽医参考实验室以促进该领域的增长

按最终用户划分,市场分为兽医参考实验室、兽医医院和诊所等。预计到 2026 年,兽医参考实验室领域将占总市场份额的 47.41%。该领域的增长归因于参考实验室由于诊断实践和数据可靠性的高标准而变得越来越重要。此外,对推出提供先进产品和服务的参考实验室的关键参与者的日益关注推动了市场的扩张。

- 例如,2022 年 6 月,IDEXX Laboratories, Inc. 推出了参考实验室测试和服务。新推出的测试包括 Fecal Dx、FGF-23 和 PCR Direct 测试。此类举措预计将推动市场增长。

兽医医院和诊所部门预计在预测期内将以利润丰厚的速度增长。这是由于印度等新兴国家越来越青睐政府兽医医院和诊所。

区域见解

从地域来看,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

North America Veterinary Diagnostics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2024 年,北美地区的收入为 39.1 亿美元。美国和加拿大人口对宠物的大力收养、宠物护理方面的巨额支出、兽医行业就业的增长以及有利的报销方案是该地区占据主导地位的主要因素。同样,主要参与者在美国增加新诊断实验室的强有力举措预计将促进该地区的增长。预计到2026年美国市场将达到41.7亿美元。

欧洲

由于医疗保健设施的改善和兽医检测的广泛采用以及时诊断兽医疾病,欧洲在全球市场中占有相当大的份额。通过提供某些软件以简化最终用户工作流程来扩展公司的能力,进行了几项战略收购,从而促进了市场增长。英国市场预计到2026年将达到2.8亿美元,而德国市场预计到2026年将达到6.1亿美元。

- 2022 年 1 月,Heska Corporation 收购了 VetZ GmbH,以扩大和扩大其能力,并为了欧洲动物的福祉。

亚太地区

预计亚太地区 2025 年至 2032 年复合年增长率将达到最高。人们对人畜共患疾病相关风险的认识不断提高,以及动物护理支出的增加,可能会推动中国和印度等新兴国家的市场增长。此外,各个机构推出的多项旨在增强兽医队伍的举措预计将推动市场扩张。日本市场预计到2026年将达到4.3亿美元,中国市场预计到2026年将达到6.9亿美元,印度市场预计到2026年将达到1.9亿美元。

- 例如,2021 年 6 月,针对亚太地区的兽医队伍和兽医辅助专业人员 (VPP) 举办了一次虚拟区域意识提高研讨会。该研讨会旨在提高人们对兽医劳动力发展、VPP 在兽医服务中的作用以及通过 PVS 途径向成员提供世界动物卫生组织 (WOAH) 支持的认识。

此外,拉丁美洲、中东和非洲市场由于其庞大的牲畜数量以及致力于提高诊断护理意识的举措而不断增长。

兽医诊断市场主要公司名单

IDEXX Laboratories, Inc.、Zoetis Services LLC 和 Heska Corporation 推出稳健的产品和战略收购,以支持其市场主导地位

全球市场竞争格局进一步巩固。 IDEXX Laboratories, Inc. 在 2023 年占据了全球市场份额。该公司的市场主导地位归功于其强大的伴侣和家畜动物诊断产品组合和市场占有率。该公司推出了最新的仪器,即用于化学方面的 Catalyst Dx 和用于血液学应用的 ProCyte Dx。

- 2023 年 6 月,IDEXX Laboratories, Inc. 推出了 IDEXX 半胱氨酸蛋白酶抑制剂 B 测试,这是第一个用于检测猫和狗肾损伤的兽医诊断测试。该公司计划于 2024 年在欧洲启动这项测试。

Zoetis Services LLC 和 Heska Corporation 由于采用了战略收购和合作计划,成为兽医诊断领域的知名企业。 Virbac、Zomedica Corp. 和深圳迈瑞生物医疗电子有限公司等其他参与者正在扩大市场份额,以巩固其行业地位。

主要公司简介:

- IDEXX 实验室有限公司(我们。)

- 硕腾服务有限责任公司(我们。)

- 赫斯卡公司(美国)

- 赛默飞世尔科技公司(美国)

- Avante 动物健康(美国)

- 维克(法国)

- 朗道实验室有限公司(英国。)

- VCA 动物医院(玛氏公司)(我们。)

- 深圳迈瑞生物医疗电子股份有限公司 (中国)

主要行业发展:

- 2024 年 1 月:Center Point Bio-Tech, LLC (CPB) 在美国 2024 年兽医会议暨博览会上推出了 AlphaION。AlphaION 是一种新颖的、正在申请专利的兽医实践诊断系统。

- 2023 年 11 月:Antech 在沃里克开设了一个新的英国兽医诊断实验室。此举将扩大该公司在英国的实验室网络。

- 2023 年 3 月:QIAGEN N.V. 与 Servier 合作开发了异柠檬酸脱氢酶 1 (IDH1) 抑制剂 TIBSOVO 的伴随诊断测试。该解决方案推出用于治疗血癌急性髓系白血病(AML)。根据此次合作,QIAGEN 将开发并验证一种实时体外 PCR 测试,可用于检测 AML 患者全血和骨髓抽吸物中的 IDH1 基因突变。

- 2023 年 2 月:Heska Corporation 宣布推出 VolitionRx Limited 的 Nu。 Q Vet 癌症测试可通过其护理点部分进行预订。

- 2023 年 2 月:维克开设了专门用于温水的研发中心水产养殖在越南。它还充当诊断中心。

- 2022 年 10 月:Avante Animal Health 和 ChemoTech 子公司 Vetiqure AB 签署了一份意向书,签订分销协议并在各大学医院和领先诊所安装大约六套 vetIQure 系统。

- 2022 年 1 月:IDEXX Laboratories, Inc. 通过纳入创新的基因组诊断来扩展参考实验室菜单。该举措帮助扩大了公司的肿瘤产品范围。

报告范围

An Infographic Representation of Veterinary Diagnostics Market

View Full Infographic

View Full Infographic获取有关不同细分市场的信息, 与我们分享您的问题

全球兽医诊断市场研究报告提供了详细的市场分析。它强调了产品类型、技术、动物类型、最终用户和地理位置等关键部分。此外,该报告还重点介绍了对市场动态、主要兽医疾病的流行情况、宠物所有权统计数据、宠物保险情景、行业发展、行业趋势、技术进步、知名参与者以及 COVID-19 对市场的影响的见解。同样,该报告提供了有助于整体市场发展的各种动态。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.50% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品类型

|

|

按技术

|

|

|

按动物类型

|

|

|

按最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2024 年全球市场规模为 79.7 亿美元,预计到 2032 年将达到 176.7 亿美元。

预计该市场在预测期内将以 10.5% 的复合年增长率增长。

2024 年北美 c 尺寸为 35.8 亿美元。

从产品类型来看,试剂和耗材领域引领全球市场。

2024年,北美在全球市场中占据主导地位。

兽医疾病患病率的上升、宠物拥有量的增加以及政府在诊断意识方面的有利政策将推动全球市场的增长。

IDEXX Laboratories, Inc.、Zoetis Services LLC. 和 Heska Corporation 是市场的主要参与者。

宠物护理支出的增加以及主要参与者提供合适诊断产品的战略举措的激增是促进诊断程序采用的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2024

- 2021-2024

- 165