轻巧的汽车车身面板市场规模,股票和行业分析,按车型(掀背/轿车,SUV,LCV和HCVS)按组件进行(材料和材料和电力组合(冰块和聚合物及其材料),以及材料范围的202,以及材料范围的202,以及材料类型,以及冰液和电动机,以及冰液(ICE和电气),以及冰液),以及冰液(ICE和电气),以及冰液(ICE和电气),以及冰液(冰,和四分之一),以及电气范围(ICE和电气)

主要市场见解

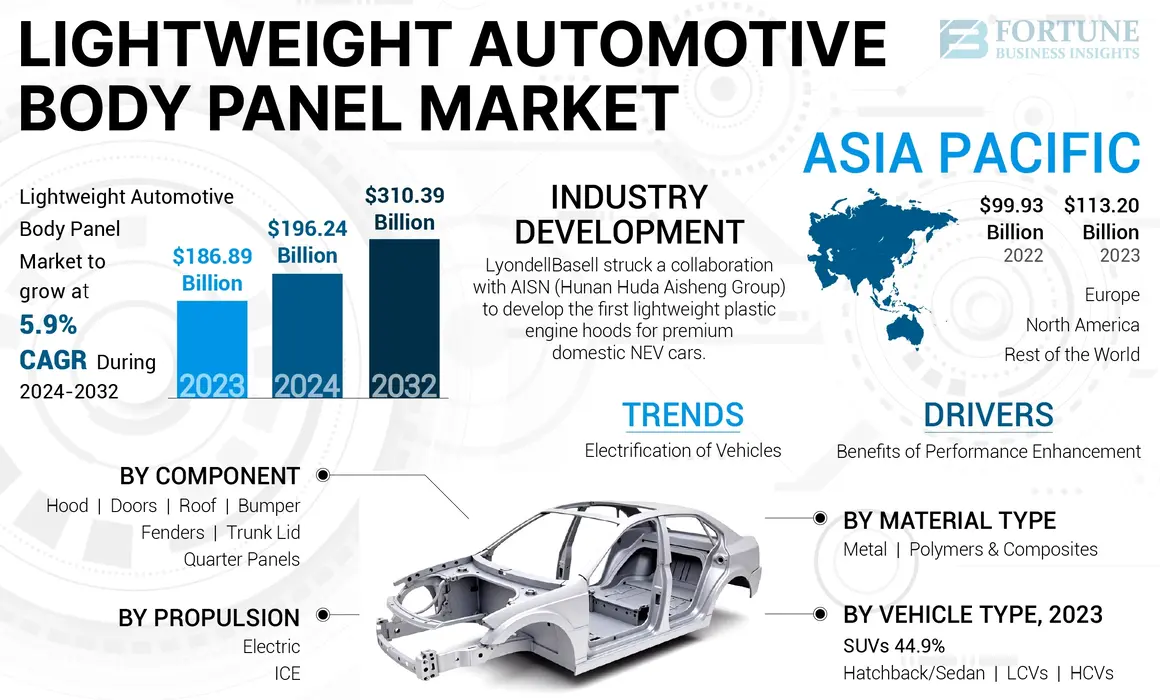

全球轻型汽车车身面板的市场规模在2023年的价值为1.8689亿美元。预计到2032年,该市场将从2024年的1962.4亿美元增长到3103.9亿美元,在预测期间显示为5.9%的CAGR。亚太地区在2023年以60.57%的份额统治了全球市场。预计美国轻型汽车车身面板市场将大幅增长,到2032年的估计价值为416.6亿美元。

轻巧的汽车车身面板包括旨在减轻整体重量而不会损害强度或安全性的车辆组件。由铝,碳纤维或晚期复合材料等材料制成。这些面板提高燃油效率,提高性能并减少排放。他们的质量减少有助于更好地处理和加速,与现代汽车行业的可持续性和效率目标保持一致。

轻巧的汽车车身面板市场描述了高级复合材料和多物质设计的使用,以提高燃油效率和电动汽车范围。严格的排放法规和对电动汽车的需求正在推动市场增长,因为汽车制造商寻求更轻的面板以提高能源效率并符合监管标准。

COVID-19大流行通过导致供应链中断,生产停止和减少车辆需求而破坏了市场。汽车制造商面临着采购先进材料的延误,从而导致项目放缓。但是,大流行的复苏见证了人们对可持续性和燃油效率的重新关注,随着汽车行业适应不断发展的消费者偏好以及对更绿色和更高效的车辆的监管压力,对轻量级面板的需求加速了。

轻巧的汽车车身面板市场趋势

车辆电气化驱动产品需求

电动汽车(EV)依靠电池,这些电池增加了相当大的重量,这对于优化范围和效率至关重要。为了平衡电池的质量,汽车制造商越来越多地使用轻巧的材料,例如铝,碳纤维和车身面板中的高级复合材料。这些材料有助于降低车辆的整体重量,从而提高能源效率,更长的范围和提高性能。此外,较轻的车辆需要更少的动力来加速,增强电池生活并减少频繁充电的需求。

随着电动汽车市场的扩大,对轻质车身面板市场的需求预计将增长,与行业的可持续性和效率目标保持一致。 2023年,出售了约1,370万辆电动汽车,而在2022年,出售了超过1,030万辆电动汽车,一年中增长了33%。

下载免费样品 了解更多关于本报告的信息。

轻型汽车车身面板市场增长因素

增强绩效增长的好处市场增长

较轻的车身面板通过减少车辆的质量来改善车辆的加速,处理和整体驾驶动力。这会导致加速和提高的可操作性,这对于高性能和跑车至关重要。此外,减轻体重可以提高制动效率和稳定性,从而有助于更安全的驾驶体验。轻量级面板还有助于提高燃油效率或扩展的电动汽车范围,与消费者对性能和效率的需求保持一致。汽车制造商越来越多地将高级材料(例如碳纤维和铝)纳入轻质汽车车身面板中,以满足这些性能要求。随着消费者和制造商优先考虑高性能属性,对轻质车身面板的需求不断增长。

2023年8月,福特推出了野马GTD。野马GTD利用大量的碳纤维体板来减轻重量,降低重心并提高反应性。碳纤维用于挡泥板,引擎盖,树干盖更换盖,门槛,前分离器,后扩散器和屋顶,可在碳纤维前和后筋膜上可用。

限制因素

轻巧面板的耐用性问题可能会阻碍市场开发

耐用性极大地限制了轻型汽车车身面板市场的增长。与传统材料(如钢)相比,轻巧的材料(例如碳纤维和高级复合材料)有时会表现出较低的抗击,磨损和环境因素的抵抗力。这些耐用性问题引起了人们对车辆的长期性能和安全性的担忧。汽车制造商必须确保这些面板符合严格的安全性和可靠性标准,这可能会使设计和测试过程变得复杂。

此外,确保耐用性和潜在维修或更换的较高成本可以阻止制造商采用轻量级面板。应对这些持久性挑战对于建立消费者信任和实现更广泛的轻型汽车车身面板的市场接受至关重要。

轻型汽车车身面板市场细分分析

通过车辆类型分析

SUV部门由于高性能车辆的需求而占主导地位

根据车辆类型,市场分为掀背车/轿车,SUV,轻型商用车(LCV)和重型商用车(HCVS)。

SUV部门在2025年以45.13%的份额占据了市场,预计在预测期间将以最快的复合年增长率增长。该细分市场是由消费者对燃油效率和高性能车辆的需求增加所致。轻巧的汽车车身板可增强SUV的燃油经济性和处理,同时保持强度和安全性。随着SUV因其多功能性和越野能力而变得越来越受欢迎,汽车制造商正在采用轻质材料来提高效率并满足环境法规,从而推动市场增长。根据国际能源局(IEA)的数据,2023年,SUV占全球汽车销售的48%,创造了新的记录并增强了21世纪初期的主要汽车趋势。这种趋势是由多个因素驱动的,包括SUV的状态符号吸引力,改善的舒适功能以及主要汽车制造商的战略营销工作。

掀背车/轿车领域在2023年拥有第二大市场份额。在竞争市场中,汽车制造商寻找轻便的材料,例如铝,碳纤维和高强度钢,以减轻体重,同时使生产成本可管理。这将在预测期内推动细分市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过组件分析

全景屋顶和天窗的受欢迎程度驱动屋顶段的增长

根据组件,市场被归类为引擎盖,门,屋顶,挡泥板,树干盖,保险杠和四分之一面板。

预计在2024 - 2032年预测期间,屋顶部分将在最快的复合年增长率下生长。现代车辆中全景屋顶和天窗的日益普及增加了对较轻的屋顶面板的需求。较轻的材料可以掺入较大的玻璃面板,而不会对车辆的重量或结构稳定性产生负面影响。这促进了细分市场的增长。 2023年12月,AGC是玻璃,化学物质和高科技材料的全球领导者,引入了带有低E涂层和IR涂层的热舒适层压玻璃屋顶。选择了2023 Toyota C-HR的高级屋顶解决方案。

据估计,在2025年,估计门段的价值为736.3亿美元。现代门板越来越多地配备了高级功能,例如嵌入式传感器,触摸敏感面板和电动机构。轻量级材料有助于抵消这些组件的额外重量,从而确保门保持功能有效。这推动了对门的需求。

通过材料类型分析

增强车辆范围的好处可增进聚合物和复合材料细分市场的增长

根据材料类型,市场分为金属和聚合物&复合材料。

据估计,聚合物和复合材料细分市场将持有主要份额,并有望在预测期间以最快的复合年增长率增长。随着电动汽车变得越来越普遍,对较轻的材料的需求也会增长。聚合物和复合材料有助于抵消重电池系统的额外重量,从而增强车辆范围和性能。它们在车身面板中的使用可支持车辆重量的总体减轻,这对于提高电动汽车效率并加剧了细分市场的增长至关重要。 2024年2月,Akzonobel在导电和深灰色中推出了新的2K溶剂传播底漆,该底漆是为OEM生产塑料零件而设计的。这项发展旨在解决汽车制造商面临的粘附挑战。

金属细分市场在2023年贡献了杰出的市场份额。铝等金属可回收利用,这与汽车行业对可持续性和环境责任的越来越重视。例如,使用再生铝,可以减少生产过程中能源消耗和温室气体排放,从而使其成为轻质车身面板的环保选择。因此,轻质金属的可回收性因子在预测期间驱动了产品的采用。

通过推进分析

EV的销售提升和SUV的需求量很高,以描绘电力推进的快速增长

通过推进类型,市场被细分为冰和电。

据估计,在预测期间,电段将在最快的复合年增长率下生长。电动汽车的主要挑战之一是最大化驾驶范围。由于电池很重,因此减小整体车辆重量对于改善范围而无需增加电池尺寸或成本至关重要。轻巧的车身面板由铝,碳纤维和复合材料等材料制成,在减少车辆质量,提高能源效率并扩大电动汽车驾驶范围方面起着重要作用。

冰市场在2023年占据了市场的主导地位。尽管转向电气化,但许多消费者仍然喜欢冰车,尤其是SUV和更大的车辆。这些型号需要轻巧的车身面板,以抵消其他功能的重量,例如高级安全系统,信息娱乐技术和豪华增强功能。轻量级面板有助于平衡增加的重量,从而使车辆有效且响应迅速。

区域见解

关于北美汽车燃料市场发展的严格规定

按地区,在北美,欧洲,亚太地区和世界其他地区进行了分析市场。

Asia Pacific Lightweight Automotive Body Panel Market Size, 2023 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

预计在预测期间,北美轻型汽车车身面板市场预计将在最快的复合年增长率上生长。北美的监管机构,例如环境保护署(EPA)和国家公路交通安全管理局(NHTSA),执行严格的燃油经济性和排放标准。汽车制造商必须遵守这些法规,促使它们在车身面板中采用轻质材料,以提高车辆燃油效率并减少排放。轻量级面板有助于实现公司平均燃油经济性(CAFE)目标。 2024年6月,NHTSA起草了最终的公司平均燃油经济性(CAFE)标准,重型皮卡车和货车(HDPUV)燃油效率标准。对于我的2031年,咖啡馆标准的平均车队需要大约50.4 mpg的乘用车和轻型卡车,而HDPUVS到我的2035年,HDPUVS必须达到约2.851加仑的价格。咖啡馆标准每年将增加2%的乘用车(Mys 2027-2031)和轻型卡车(Mys 2027-2031)和轻型卡车(Mys 2029-2029-2031)。 HDPUV标准每年将增加10%(MYS 2030-2032),每年8%(MYS 2033-2035)增加。这些因素迫使汽车制造商采用轻巧的车身面板,从而推动了区域市场的增长。

亚太地区以最大的轻型汽车车身面板市场份额为主。预计中国的市场将以4.8%的稳定复合年增长率增长。在价格敏感的市场(例如印度和东南亚的市场)中,具有成本效益的轻质材料有助于减轻整体体重,而不会显着增加生产成本。诸如高强度钢等材料 铝在成本和性能之间提供平衡,使其对旨在提供竞争价格的制造商有吸引力。预计日本轻型汽车车身面板市场预计将在2025年达到60.1亿美元。

欧洲在2023年拥有大量的市场份额,并且由于监管压力和消费者对更绿色选择的偏好而描绘了混合动力和电动汽车的显着增长。预计欧洲的复合年增长率为6.4%。由于轻量级对于提高电动动力总成的效率至关重要,因此汽车制造商专注于轻巧的车身面板,以增强混合动力和电动汽车的范围和性能。根据国际能源局(IEA)的数据,EV销售预计将在2024年继续增长。仅在第一季度,就出售了超过300万辆电动汽车,与去年同期相比增长了25%。

世界其他地方包括拉丁美洲和中东和非洲。在拉丁美洲,非洲和中东部分地区的新兴市场中,经济发展和可支配收入的增长正在汇总对汽车的需求。由于这些地区越来越多的人可以负担得起车辆,因此需要提高燃油效率和性能的需求,推动了轻巧的车身面板的采用。

关键行业参与者

投资于研发和扩展产品提供燃料市场竞争

轻型汽车车身面板的市场具有竞争力,具有关键的全球汽车参与者,例如Arcelormittal,Magna International和Toray Industries等。这些公司从事持续的创新,重点关注铝,碳纤维和高强度钢等先进材料,以满足监管标准以及消费者对燃油效率和性能的需求。

市场还包括专门从事利基技术和材料的区域参与者和供应商。技术进步,减少排放的监管压力以及对电动和高性能车辆的需求不断增长。轻型汽车车身小组公司投资研发,并建立战略合作伙伴关系,以增强其产品并保持市场份额。竞争动力是由创新,成本效率和可持续性塑造的。

顶级轻型汽车车身面板公司清单:

- 麦格纳国际公司(加拿大)

- Toray Industries(日本)

- Thyssenkrupp AG(德国)

- 日本钢铁公司(日本)

- Arcelormittal S.A.(卢森堡)

- Novelis Inc.(美国)

- SE(法国)

- Aisin Seiki Co.,Ltd。(日本)

- Benteler International AG(奥地利)

- 塑料Omnium SA(法国)

- SGL碳SE(德国)

关键行业发展:

- 2024年8月:Altair是用于模拟,高性能计算(HPC),数据分析和AI的计算智能领导者,宣布了其2024年Altair Enlighten Awards的获奖者。这些奖项与汽车研究中心(CAR)合作,庆祝可持续性和轻量级的进步,旨在减少汽车部门的碳足迹,降低用水和能源的使用,并促进材料的再利用和回收利用和回收利用。

- 2024年4月:Lyondellbasell(Lyb)与中国主要的汽车供应商Hunan Huda Aisheng Group(AISN)合作。这项合作旨在开发首个用于高级国内NEV汽车的轻型塑料引擎引擎盖,从而促进汽车行业向综合和轻量级设计的转变。这些公司在Chinaplas 2024国际塑料和橡胶展览会上举行了盛大的仪式,庆祝了这一新产品的推出。

- 2023年6月:新兴的电动汽车(EV)制造商Mullen Automotive,Inc。与Phenix Truck Bodies&Van Equipment(“ Phenix”)签署了合作,为其3级EV开发了轻量级的卡车车身。 Phenix设计了一种独特的,轻巧的车身配置,该配置量身定制,以满足3级服务车身车队的需求,旨在为内燃机车辆提供电动替代品。

- 2022年9月:铝制是一个致力于推进汽车行业使用的铝的全球协会,他举办了一个网络研讨会,以引入,总结和演示其身体侧外部(BSO)面板设计指南。

- 2022年5月:索尔维(Solvay)是专业材料的全球领导者,他宣布扩大其溶不能算组合,并引入了用于汽车车身面板的Solvalite 714 PrepRegs。这一新一代的单向碳纤维和编织织物预处理,预先用溶剂瓦莱714环氧树脂浸渍,旨在提高制造效率。这些先进的预处理具有快速固定周期,扩展了外观,并通过高体积汽车生产中的快速压缩过程进行了优化。此外,Solvay共享了投资Xencor LFT生产设施的计划,以进一步支持其在汽车领域的复合材料的增长。

报告覆盖范围

该报告提供了对市场的详细分析,并专注于关键方面,例如领先的公司,产品类型和产品的最佳应用。此外,它提供了对市场趋势的见解,并突出了关键的行业发展。除了上述因素外,该报告还涵盖了近年来有助于市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为5.9% |

|

单元 |

价值(十亿美元)和数量(千单位) |

|

分割 |

按车辆类型

|

|

按组件

|

|

|

按材料类型

|

|

|

通过推进

|

|

|

按地区

|

常见问题

根据《财富商业见解》的一项研究,2023年的市场规模为1868.9亿美元。

预计在2024 - 2032年的预测期内,市场的复合年增长率为5.9%。

通过推进,冰市场在2023年占据了最大的市场份额。

2023年,亚太市场规模为1,132亿美元。

由于效率和消费者对使用轻量级材料的性能和效率的需求,对电动汽车的需求增加正在推动市场的增长

Arcelormittal,Magna International和Toray Industries等是市场上的顶级参与者。

亚太于2023年统治了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 200