鼻咽拭子的市场规模,份额和行业分析,按产品类型(拭子,运输媒体和UTM/VTM套件),按照指示(COVID-19,CHLAMYDIA等),最终用户(临床实验室,医院和临床)以及2024-2032-2032的临床实验室,临床实验室,临床实验室。

主要市场见解

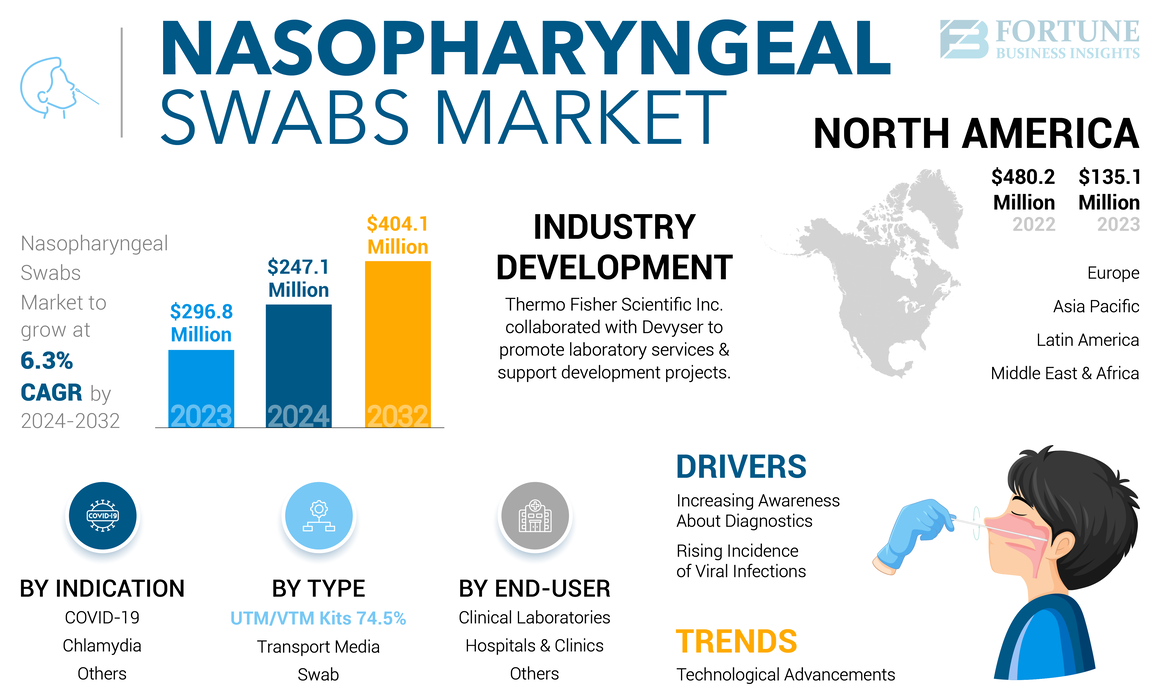

全球鼻咽拭子的市场规模在2023年的价值为2.968亿美元。预计到2032年,该市场将从2024年的2.471亿美元增长到4.441亿美元,在预测期间的复合年增长率为6.3%。北美在2023年的市场份额为45.52%。

鼻咽拭子是指用于从鼻咽中收集样品进行诊断的医学拭子。这些拭子是在无菌培养基中运输的,例如病毒运输媒体(VTM)和通用运输媒体(UTM),以进行后续分析。该市场包括鼻咽拭子和运输媒体作为单个产品,并将其与套件相结合。

由于病毒感染的发病率不断增加,例如流感和RSV以及需要鼻咽样本的性传播感染率的上升,预计在未来几年中,全球市场将显着增长。此外,预计人畜共动性病毒疾病的增加将进一步推动市场增长。此外,技术进步,例如3D打印预计改进的采样技术将推动市场增长。

在2020年,COVID-19大流行增加了对这些拭子的需求,这对于对患者的病毒进行测试至关重要。大量测试以减轻病毒扩散的要求,导致这些产品的生产和分布增加。此外,主要行业制造商的众多投资和合作努力旨在提高生产能力,以满足此期间不断增长的需求。各个国家的政府还采取了措施,以促进诊断测试和鼻咽拭子的可用性,进一步促进这些拭子和运输媒体的国内生产。

- 例如,在2020年5月,清教徒医疗产品在美国的匹兹菲尔德(Pittsfield)推出了一个新设施,目的是每月额外制造20至4000万件拭子。该公司获得了7,550万美元的资金,以加强用于解决美国Covid-19病毒在美国传播所必需的材料的供应。

然而,后来,在2022年,由于Covid-19的Covid-19案件在全球范围内降低,对Covid-19与19岁的药物的需求大大减少了,预计该因素对这些拭子的需求会导致这些拭子的需求负增长。

另一方面,在2020年,包括衣原体在内的其他迹象的需求由于与COVID-19相关的锁定和限制而大大下降,这减少了这些迹象的访问。然而,由于对测试的认识,季节性流感,流行病病毒爆发的发生率提高,衣原体和其他呼吸系统疾病的市场预计将在未来增长。

鼻咽拭子市场趋势

技术进步增加市场增长

鼻咽拭子的最新进展极大地影响了其设计和整体市场的增长。他们在19日期大流行期间的高需求推动了这一进步。

这样的进步之一就是3D打印的拭子。 3D打印的使用允许这些拭子的快速生产,从而解决了COVID-19大流行期间的短缺。这项技术可以创建快速有效的鼻咽样品。

同样,在病毒运输媒体中,灭活媒体目前在市场上流行。由于它们提高了运输病毒样品的安全性和效率,因此它们正在吸引。

- 例如,在2020年10月,EKF Diagnostics推出了一个Primestore MTM样品收集试剂盒,该试剂盒使传染性生物病原体(包括病毒和革兰氏阳性/阴性细菌)失活。这些失活的传输介质是专门的病毒运输培养基,其中包含旨在中和病毒感染性的化学物质,同时保留其遗传物质。

下载免费样品 了解更多关于本报告的信息。

鼻咽拭子市场增长因素

病毒感染的发病率上升到燃料市场增长

感染的患病率不断增加,对鼻咽拭子市场的增长产生了重大影响。流感,呼吸道合胞病毒(RSV),葡萄球菌,衣原体和其他感染导致对诊断工具的需求增加,例如鼻咽拭子。

- 例如,在2023 - 2024年的流感季节中,CDC估计至少有3500万次与流感相关的疾病,进一步推动了对这些拭子和媒体的需求。

此外,随着这些样品已成为诊断全球呼吸道感染的标准方案,MERS-COV,SARS-COV和COVID-19的爆发增加了对鼻咽签订和运输介质的需求。

提高对诊断的认识可以推动市场增长

公众对诊断呼吸道和性传播疾病的重要性的认识已大大提高。这种意识正在推动对这些拭子的需求,这些拭子通常用于诊断测试中的样本收集。流感和百日咳等呼吸道疾病的发病率不断增加,进一步有助于这种意识。

此外,各种政府和非政府举措,包括公众意识运动,最新指南,免费测试计划,新测试套件的批准以及在Covid-19流行峰值阶段生产这些拭子的补贴,在强调早期检测的重要性方面起着至关重要的作用。

- 例如,在2024年6月,CDC建议使用无菌Dacron或尼龙拭子收集鼻咽样样品进行流感测试,该样品应放置在含有1-3 mL病毒运输介质的无菌管中。这些已建立的指南导致这些拭子的使用情况显着增加。对于诊断其他呼吸系统疾病的诊断,预计将来这种趋势也将继续下去。

限制因素

替代抽样方法的存在可以限制产品采用

用户友好和非侵入性自我测试套件的日益普及可能会阻碍诊断部门广泛采用鼻咽拭子。这些自我测试的替代方案消除了对专业媒介的需求,事实证明是传统鼻咽拭子收集方法的有效替代品。此外,诊断技术的最新进步导致开发了利用从鼻子或唾液中采集的样品的高度准确测试套件。这些技术发展使个人能够以最少的指导进行测试,从而使这些抽样方法与常规的鼻咽拭子技术相比更容易。 COVID-19-Pandemic在依赖唾液或鼻样品的诊断工具包的批准和启动方面见证了大幅上升。

- 例如,在2021年12月,Angstrom Biotech Pvt。 Ltd.在印度揭幕了Angcard Saliva自我测试套件,该套件为使用唾液样品提供了快速的抗原测试解决方案。此外,各种研究表明,唾液样本可以提供与拭子相似的准确性水平,从而进一步挑战了它们在市场上的主导地位。

鼻咽拭子市场细分分析

按产品类型分析

UTM/VTM套件的方便使用驱动了细分市场增长

根据产品类型,市场被归类为拭子,运输媒体和UTM/VTM套件。

UTM/VTM套件在2023年统治了市场。优势归因于这些工具包提供的好处。他们提供了简化的解决方案,为从业者增强了便利性。此外,越来越重视护理测试和远程医疗可能会进一步加速VTM/UTM套件的开发和采用。

拭子领域拥有很大的市场份额。增长归因于关键参与者越来越重点放在启动革命性拭子来测试儿童呼吸道疾病的情况下。这些发射受到包括SARS-COV-2,RSV和流感等呼吸道病毒负担的高负担。

- 例如,在2022年11月,Rhinomed Limited推出了对儿童友好的呼吸拭子Rhinoswab Junior。该拭子被整合到包括SARS-COV-2,流感和RSV在内的各种呼吸道病毒的快速抗原和PCR测试中。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过指示分析

季节性病毒感染的发生率增加以促进他人的细分市场增长

根据迹象,市场被细分为Covid-19,衣原体等。

其他细分市场在2023年占据了市场的主导地位,预计在预测期内将记录更高的复合年增长率。其他节目包括流感,RSV和其他需要鼻咽样品进行诊断的迹象。该细分市场的增长归因于全球流感和呼吸综合病毒(RSV)感染的发生率和诊断。此外,世界卫生组织(WHO)和CDC建议鼻咽拭子作为检测呼吸道病毒的标准方法,例如流感和RSV,进一步提高了其在公共卫生中的重要性。该因素还增加了对拭子,病毒运输和通用媒体的需求。

COVID-19测试段占据了第二大市场份额,因为重点是监测通过实验室和快速抗原测试的病毒传播,这些测试需要通过拭子采集样品。但是,由于该病毒的负担及其诊断正在减少,因此对COVID-19测试的需求预计将来会下降。

预计未来的衣原体将会大大增长。该细分市场的增长可以归因于包括衣原体在内的对性传播感染的意识上升,这将增加全球的诊断率。此外,诊断测试中的技术进步以及高度敏感和特定的诊断测试的发展,例如核酸扩增测试(NAATS)有望增加对这些拭子诊断的需求。

通过最终用户分析

医院和诊所由于样本收集的比例很高,细分市场主导了市场

根据最终用户,市场分为临床实验室,医院和诊所等。

2023年,医院和诊所领域主导了鼻咽拭子的市场份额,预计在预测期内也将看到显着增长。对精确呼吸道感染诊断的需求不断增长,病毒和传染病的激增正在推动医院和诊所中对这些拭子的需求,从而进一步促进了未来几年该细分市场的增长。

临床实验室细分市场是市场的第二大贡献者,预计未来几年将经历大幅增长。 COVID-19病例的增加导致美国临床实验室的扩散,其中许多实验室增强了其病毒疾病测试的能力。尽管2023年的Covid-19事件有所下降,但病毒和细菌感染的患病率仍然很高,促使这些扩展的实验室专注于测试此类疾病。预计这种趋势将推动在区域临床实验室中采用鼻咽拭子和相关产品,从而推动该细分市场的扩展。此外,预计将来,越来越多的全球认证实验室将增强对这些拭子的需求。

- 例如,Clinicallab在2022年8月的一份报告显示,从2020年到2021年,美国获得CLIA认证的临床实验室的数量增长了约13%,达到323,086。

预计其他细分市场将在预测期内记录中等复合年增长率。学术和研究机构对拭子和UTM/VTM套件的使用量增加,以及快速的诊断测试套件制造商用于采集样品的制造商,可以在预测期内提高该细分市场的增长。

区域见解

根据地理位置,在欧洲,北美,亚太地区,拉丁美洲和中东和非洲进行了研究。

North America Nasopharyngeal Swabs Market Size, 2023 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年拥有最大的市场份额,收入为1.351亿美元。预计该地区也将在预测期间保持其优势。区域市场的增长可以归因于对病毒感染,衣原体和支原体的核酸扩增测试需求的增加以及快速的抗原测试。这种趋势是由医疗组织对核酸扩增的建议驱动的,核酸扩增有望促进区域市场的增长。

- 例如,美国传染病学会(IDSA)建议利用核酸扩增测试,例如RT-PCR或其他分子测定法,以鉴定住院患者的呼吸样本中的流感病毒。

2023年,欧洲拥有第二大市场份额,预计未来几年将以适度的复合年增长率地出现稳定的增长。这种增长是由有利的监管政策驱动的,这些政策激励医疗保健提供者更广泛地利用鼻拭子测试,从而增加了该地区各个国家/地区的拭子,运输媒体和UTM/VTM套件的采用增加。

在预测期内,亚太有望登记更高的复合年增长率。该地区在该地区的增长归因于呼吸道感染的激增,包括流感和其他人畜共患病,这在促进了对这些拭子的需求。

此外,据估计,在预测期内,中东,非洲和拉丁美洲的市场估计中等。导致这种增长的关键因素包括增加STI和其他感染诊断区域的医疗保健支出。此外,人们对早期诊断呼吸道疾病的重要性的认识越来越有望增加测试,因此,在预测期内提高了产品需求。

关键行业参与者

Copan Diagnostics Inc.和Puritan医疗产品是关注新产品发布的关键市场参与者

鼻咽拭子市场高度分散。在各个地区有几个小型和中型的本地玩家。 Copan Diagnostics Inc.和Puritan Medical Products之类的公司是市场上大量股份的一些主要参与者。这两家公司以关注创新,研发以及扩大其生产能力和供应链网络而闻名。

- 例如,在2021年1月,Copan Diagnostics Inc.推出了一种新设备,其中包含用于鼻咽样品收集的迷你尖端泡沫拭子。

其他公司,例如Thermo Fisher Scientific Inc.,BD,Wuxi Nest Biotechnology Co.,Ltd。以及各种较小的参与者都专注于引入新产品并扩展其分销网络。

顶级鼻咽拭子公司清单:

- Copan Diagnostics Inc. (我们。)

- 清教徒医疗产品(美国)

- Deltalab(西班牙)

- 医疗电线和设备(英国)

- BD(美国)

- 泰坦生物技术有限公司(印度)

- Wuxi Nest Biotechnology Co.,Ltd。 (中国)

- Thermo Fisher Scientific Inc.(美国)

- Advacare Pharma(我们。)

- SG Medical,Inc。(韩国)

关键行业发展

- 2023年9月:Thermo Fisher Scientific Inc.宣布与Deverser合作,以促进实验室服务并支持开发项目。

- 2023年1月:南佛罗里达大学(USF)因其3D打印的鼻咽(NP)拭子授予美国专利商标局(USPTO)授予人类专利奖。目前,使用这种专业的设计设计,在全球范围内生产了超过1亿件拭子。

- 2021年2月:BD与Scanwell Health合作,使用BD抗原测试和Scanwell Health移动应用程序为SARS-COV-2创建了一个在家快速测试。

- 2020年8月: 清教徒医疗产品与美国国防部与卫生与公共服务部(HHS)协调,以扩大羊群小费测试拭子的工业生产。

- 2020年6月: 清教徒医疗产品和杰克逊实验室与缅因州海事学院建立了合作伙伴关系,在登船之前为Covid-19的学生和船员进行了双重测试。

报告覆盖范围

该报告提供了对市场的深入分析。它着重于市场类型,例如产品类型,指示和最终用户。此外,它提供了有关当前市场动态,Covid-19和最新市场趋势的市场预测。此外,该报告还包括各个细分市场的市场份额以及推动市场增长的因素。该报告还提供了市场的竞争格局。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024-2032起的CAGR为6.3% |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

通过指示

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

《财富》业务洞察力表示,全球市场价值在2023年为2.968亿美元,预计到2032年将达到4.041亿美元。

2023年,市场价值为1.351亿美元。

在2024 - 2032年的预测期内,市场将稳定复合年增长率为6.3%。

按产品类型,UTM/VTM套件领域在2023年领导了市场。

病毒感染的发生率上升和对护理点测试的需求不断增长,是市场的一些关键动力。

Copan Diagnostics Inc.和Puritan Medical Products是市场上的主要参与者。

北美在2023年统治了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 133