通过材料(通过材料(碳纤维,铝纤维,铝和钛合金),卫星和热电器和其他(通过平台)(通过平台和推出)(按平台上的SITERES)(通过平台)(通过平台),通过推进剂罐类型(通过推进罐,高压罐,高压罐,高压罐,高压罐,氦气,氮和Xenon坦克等),具有太空合格的推进剂罐市场规模,股份和行业分析(隔膜储罐,高压罐,高压储罐,氦气,氮和Xenon坦克等)。卫星,中型卫星和大型卫星),通过最终用户(政府,军事和商业)以及区域预测,通过发射车(中小型发射车以及中型和重型发射车),2025-2032

主要市场见解

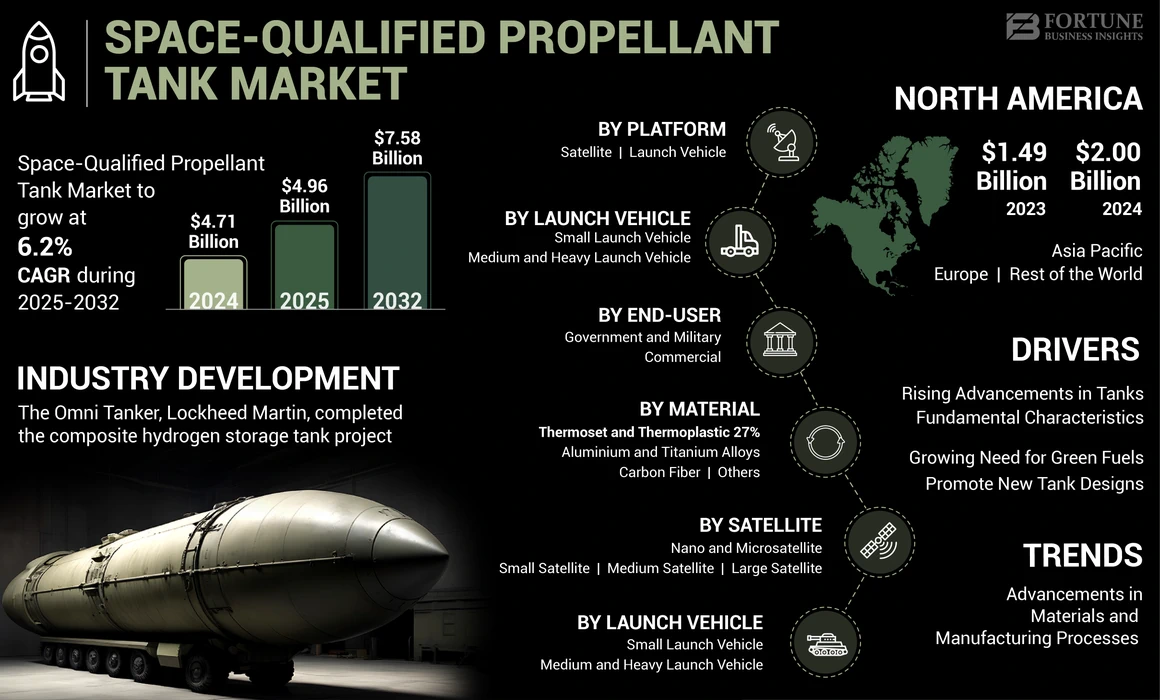

全球资格的推进罐市场规模在2024年价值47.1亿美元。预计该市场将从2025年的49.6亿美元增长到2032年的75.8亿美元,在预测期内的复合年增长率为6.2%。 北美在2024年的市场份额为42.46%。

由太空合格的推进剂罐是一个专门的容器,旨在在充满挑战的太空条件下存储和交付推进剂。由轻巧但耐用的材料(例如高级复合材料或金属)制成,包括钛或铝制,这些储罐经过严格的测试,以确保其可靠性和性能。它们是航天器推进系统的关键组成部分,在太空任务期间为操纵和其他推进需求提供了燃料。

由太空资格的推进剂罐将液体燃料存储在卫星和发射车中,公司开发了轻巧的推进罐,以应对对重型发射车的需求。技术进步导致了太空行业中独特的产品和系统的发展,重点是政府太空机构和私人公司,将精力集中在推进罐系统上。市场是由卫星的生产和推出的增加以及对具有成本效益和轻质太空合格的推进剂罐的不断增长的驱动的。

由太空资格的推进剂坦克市场是一个不断发展的行业,其卫星和航天器中使用了各种类型的推进剂罐。技术进步以及对轻巧且具有成本效益的推进剂罐的关注正在推动市场,公司开发了独特的产品和系统来满足对太空探索的需求。

COVID-19大流行对市场产生了显着影响。大流行影响了市场的轨迹,包括产量,供应链中断和整体市场动态等方面。该行业的公司由于大流行而面临挑战,影响了其运营以及推进罐的卫星和发射车辆的发展。大流行导致了研发工作的延迟,影响了用于空间应用的推进罐的创建。此外,产生大型空间合格的推进剂罐的高成本带来了困难。尽管有这些挑战,政府仍采取了解决这些问题并改善情况的措施。

空间合格的推进剂坦克市场趋势

高级材料和制造过程开发的最新技术进步,以促进市场增长

太空合格的推进剂罐的最新技术进步包括开发高级材料和制造工艺,以创建更轻,更耐用且能够承受极端空间条件的储罐。重点是创建可以同时存储传统和绿色推进剂的储罐,并选择推进剂影响设计,材料选择和制造过程。

该领域的创新包括使用高级复合材料,3D打印和其他添加剂制造技术来创建具有复杂几何形状和改善性能的储罐。例如,在2023年6月,无限复合材料技术使用其专有的热塑性树脂注入的三明治(TRIS)技术开发了轻巧的复合推进剂罐。这项技术允许创建比传统金属储罐轻50%的储罐,同时保持相同的强度和耐用性。

下载免费样品 了解更多关于本报告的信息。

空间合格的推进剂坦克市场增长因素

坦克的基本特征促进市场增长的进步不断上升

空间产品制造的开发正在为推进剂坦克市场创造新的机会。对轻巧的储罐的需求可以存储更强大的推进剂,并在没有变形的情况下处理大型推力,这也是关键驱动器。市场也是由于卫星生产和发射的迅速升级而驱动的,这将是主要的驱动因素。此外,在轨道或其他天体上加油的航天器的能力可以极大地改变太空任务的物流和经济学,需要在更长的任务上可靠并与空间推进剂转移兼容的储罐。

此外,为了确保在空间应用中的最佳性能和可靠性,太空推进罐的独特功能是在整个任务中将无气液液传递到发动机的能力。该功能展示了他们致力于为航天器和卫星提供高质量有效的推进剂储存解决方案的承诺,从而使它们与航空航天行业区分开来,并将推动空间合格的推进剂坦克市场的增长。

对绿色燃料的日益增长的需求促进了新的水箱设计促进市场的增长

推动更可持续和绿色的推进剂推动了这一领域的创新。例如,开发硝酸盐燃料混合物(AF-M315E)和LMP-103S有望降低环境影响并改善安全性。这些推进剂需要不同的坦克设计和制造过程,为创新和技术进步创造了新的机会。

例如,在2023年8月,基准太空系统获得了空军研究实验室(AFRL)Sprint(空间推进研究和中和卫星威胁的创新)奖的两年合同,以进一步开发并测试在上升时运行的飞行飞行优化的推进器(Advanced SpaceCraft(Advanced Spacecraft fighentic fientgetic非毒性)燃料)。 ASCENT正在通过基准太空系统和AFRL作为一种高效,安全,绿色的推进剂来进行国防和政府任务。

此外,在2023年2月,世界上第一个太空平台以高于下一个绿色空间推进水平的98%的浓度使用H2O2。波兰领先的研发航空实体Lukasiewicz航空研究所(Lukasiewicz - ILOT)在其绿色空间推进战略领域取得了重大进步。它宣布了2023年的雄心勃勃的计划和进一步的技术发展。

限制因素

高空间合格的推进剂罐的高设置成本阻碍了市场的增长

空间合格的推进剂罐需要大量的测试和验证,以确保它们可以承受极端的空间条件。这种开发过程可能是昂贵的,从而限制了愿意在这个市场上投资的公司数量。

推进剂储罐必须进行严格的测试,以确保其结构完整性,耐泄漏性以及与各种推进剂的兼容性。该测试通常涉及将储罐的模拟空间环境(例如热真空室)进行模拟,以模仿它们在太空中遇到的条件。这些测试的进行成本很高,可能需要专门的设施和设备。

选择可以承受恶劣空间条件的材料对于推进剂储罐的开发至关重要。工程师必须评估机械性能,导热率以及与不同材料的推进剂的兼容性,以确保它们满足要求。选定的材料还必须经历资格流程,以证明其对空间应用的适用性,从而增加了开发成本。

空间合格的推进剂罐市场细分分析

通过推进剂罐类型分析

由于其更好的特性增长了,因此高采用膜片储罐的高采用

根据推进剂罐类型,市场分为隔膜罐,高压罐,氦,氮和氙气罐等。

隔膜储罐段是2023年的主要段。隔膜储罐的采用量增加了,由于其最大的推进剂隔室量应根据要求,并且在各种程序中的采用(例如Geoeye 2(Worldview 4)(Worldview 4)(Worldview 4),储罐壳内部的薄弱圆顶。

高压储罐段估计是预测期内第二快的段。这些坦克的采用越来越多,是由于它们的设计构成,以满足太空任务的严格要求,使操作(例如轨道调整,解析和深空探索)能够。此外,这些储罐的设计和制造涉及先进的材料和技术,以确保在苛刻的空间环境中的安全性和效率。

通过材料分析

铝和钛合金在太空任务储罐中的高采用量增长了

基于材料,市场被归类为碳纤维,铝以及钛合金,热塑性和热塑性塑料等。

铝和钛合金段在2023年占有最大的份额,预计将是预测期间增长最快的细分市场。由于其有价值的开发和利用太空合格的推进剂罐的宝贵见解,该细分市场预计将在预测期内以重大复合年增长率生长。此外,这些储罐在存储航天器推进的推进剂中起着至关重要的作用,这使得为太空任务所必需的各种操纵以帮助预测期间有助于节段生长。

碳纤维段估计是预测期内第二快的段。由于其轻巧和高性能的特性,碳纤维的使用正在增加,这使其成为空间应用的流行选择。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过平台分析

增加卫星推出的各种应用辅助分段增长

按平台,市场被归类为卫星和发射车辆。

卫星领域是最大的细分市场,在2023年的市场份额最高,估计是2024 - 2032年预测期内增长最快的细分市场。新兴国家,政府和主要主要参与者正在增加卫星的推出,以促进各种最终的使用,这正在推动分段增长。

预计在预测期内,发射车将成为第二快的增长。对于将卫星发射到轨道上的不同类型的发射车的要求上升的需求可以预测市场的增长。

通过卫星分析

由于其低发育成本催化的分段增长,小型卫星的采用越来越大

小卫星,中等卫星和大型卫星。小型卫星细分市场是2023年的主要细分市场。由于其开发和发射成本,快速部署和在大型星座中的运营,小型卫星应用程序越来越受欢迎。

计算纳米和微卫星段是预测期内增长最快的段。这些卫星的采用不断上升,是由于它们在各个部门的多样化应用,其成本效益,快速发展周期和高级能力。这些微型卫星用于广泛的目的,包括沟通,地球观察,导航,太空科学,技术演示和技术开发。

通过发射车分析

由于越来越多的小卫星的发射促进了小细分市场的增长,因此越来越多采用小型发射车

就发射车而言,市场被分割为小型发射车以及中型和重型发射车。

这款小型发射车是最大的市场份额,估计是预测期内增长最快的细分市场。由于报纸行业的增长,对小型卫星的发射能力的需求以及降低发射成本的愿望正在推动分段增长。

中型和重型发射车段已经观察到了显着的增长。这些发射车的主要效用是用于广泛的太空任务,包括发射中小型卫星,补给空间站以及进行科学研究。此外,这些发射车通常结合了最新的技术进步,包括先进的推进系统,航空电子学和导航系统,以帮助分段增长。

通过最终用户分析

增加主要主要参与者的卫星投资,以提高细分市场的增长

就最终用户而言,市场被分为政府,军事和商业。

该商业领域占2023年最大的市场份额,预计将是预测期内增长最快的细分市场。商业卫星对各种应用的需求不断增长。随着技术的进步,商业最终用户的使用将继续增长,越来越多的公司进入市场。

预计在预测期内,政府和军事部门将会经历适度的增长。在广泛的应用和服务中,对卫星的采用和越来越多的使用对于国家安全,沟通,情报收集以及灾难响应援助分段的增长至关重要。

区域见解

根据地区,市场分为北美,欧洲,亚太地区和世界其他地区。

North America Space-Qualified Propellant Tank Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在2023年在市场上占据主导地位。卫星发射的数量不断增加,用于传播,地球观察和导航目的是一个重要的驱动因素。政府和商业实体都在开发卫星星座,从而导致对太空推进罐的需求更高。此外,主要的主要参与者正在发展更轻,更耐用的推进剂坦克,能够承受严格的空间,满足太空行业不断发展的需求并推动市场增长。

预计欧洲是预测期内的第二大地区。欧洲空间合格的推进剂坦克市场增长的主要驱动力包括在各种太空应用中对推进剂罐的需求不断增长,例如卫星和发射车。

预计在预测期内,亚太市场的增长率为高。这种增长见证了卫星制造和发射的迅速升级。卫星活动的这种激增是市场增长的主要驱动力,导致对该地区有效和低成本推进剂坦克建设的需求增加。该地区的有利条件,包括不断增长的投资,需求和生产,吸引了新的参与者进入市场,并将在未来几年内提高该地区的空间合格的坦克市场份额。

鉴于政府缺乏财政支持和对太空计划的需求,世界其他地区将注册大量的市场份额,但在预测期内将经历比平均水平低的复合年增长率。此外,对太空计划的投资不断增长,卫星制造和发射的增长,技术和材料科学的进步等等,依此类推,依此类推,将推动太空合格的坦克的市场增长。

关键行业参与者

关键市场参与者之间的伙伴关系上升将提高市场增长

市场高度集中,参与了不同的区域参与者。该行业的主要参与者是Northrop Grumman Corporation,Ariane Group,Rafael Advance Defense Systems,Airbus S.A.S.,Lockheed Martin Corporation和Northrop Grumman Corporation。公司的伙伴关系和合并的上升将推动北美和欧洲地区的公司的增长。但是,预计新公司将投资于亚洲地区。

最高空间合格的推进剂坦克公司清单:

- 空中客车S.A.S(荷兰)

- Antrix Corporation Limited(印度)

- 阿里安娜集团(法国)

- IHI Aerospace Co.,Ltd。(日本)

- 无限复合材料技术(我们。)

- 洛克希德·马丁公司(美国)

- Moog Inc.(美国)

- 山航空航天(德国)

- Northrop Grumman Corporation(我们。)

- 拉斐尔高级国防系统(法国)

关键行业发展:

- 2024年1月 - Northrop Grumman Corporation Cygnus Cargo货运航天器是从佛罗里达州Cape Canaveral空军站的太空发射综合大楼成功推出的,带有SpaceX Falcon 9火箭到国际空间站。 Cygnus使用诺斯罗普·格鲁曼(Northrop Grumman)的垂直整合功能,例如航天器结构,推进剂罐,超反弹式太阳能电池阵列以及管子加热器的环,以控制热量。

- 2024年2月 - 通过行业创新计划(以前是桨)从俄克拉荷马州科学技术发展中心(OCAST)(OCAST)(OCAST)(OCAST)开发更大的高压H2储罐,以开发更大,高压的H2储罐,以在尺寸和压力上扩展其氢经济不断增长的产品,以扩展其产品,从而开发出更大的高压H2储罐。

- 2023年12月 - Omni油轮洛克希德·马丁(Lockheed Martin)完成了复合氢储罐项目。用于低温和液体氢,氦气和其他气体的IV型和V型容器的演示是协作项目的一部分。除了氧气,过氧化氢和氢氮津,储罐可以在极端的低温条件下在高压下存储和运输液体氢。

- 2023年9月 - 来自法国Issy-les-Moulineaux的Arianegroup团队;德国航空航天中心(DeutschesZentrumFürLuft-und Raumfahrt,DLR)和欧洲航天局(ESA)完成了对新Ariane 6发射器上层阶段的进一步热火测试。为Vinci的发动机提供动力,该发动机最多可以重新点燃四次,该阶段包括两个主要的低温推进剂氢液体和氧气罐。

报告覆盖范围

空间合格的推进剂坦克市场研究报告分析了各个方面,例如主要参与者,产品产品,最终用户,趋势,增长和尺寸分析。该报告还提供了对先进技术,趋势,竞争格局和产品定价的市场见解,并突出了关键的行业发展。除上述方面外,它还涵盖了近年来市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2022 |

|

单元 |

价值(十亿美元) |

|

增长率 |

从2025年到2032年的复合年增长率为6.2% |

|

分割 |

经过 推进剂坦克类型

|

|

通过材料

|

|

|

按平台

|

|

|

由卫星

|

|

|

通过发射车

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

财富业务洞察力说,全球市场规模在2024年为47.1亿美元,预计到2032年将达到75.8亿美元。

在2025 - 2032年的预测期内,市场将获得6.2%的复合年增长率,将表现出稳定的增长。

根据推进剂罐类型,预计在预测期内,隔膜储罐细分市场将成为市场的领先部分。

洛克希德·马丁公司(Lockheed Martin Corporation),空中客车公司,OHB S.E.和Northrop Grumman Corporation是全球市场的主要参与者。

北美在2023年占据了主导的市场份额。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 240