حجم سوق نظام الإدارة الحرارية، والمشاركة وتحليل الصناعة، حسب النوع (النشط والسلبي والهجين)، حسب التطبيق (السيارات، الإلكترونيات الاستهلاكية، مراكز البيانات، المعدات الصناعية، الطاقة المتجددة، الفضاء والدفاع، الاتصالات السلكية واللاسلكية، الأجهزة الطبية، وغيرها)، حسب التكنولوجيا (التبريد السائل، تبريد الهواء، التبريد الحراري، مواد تغيير الطور، أنابيب الحرارة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

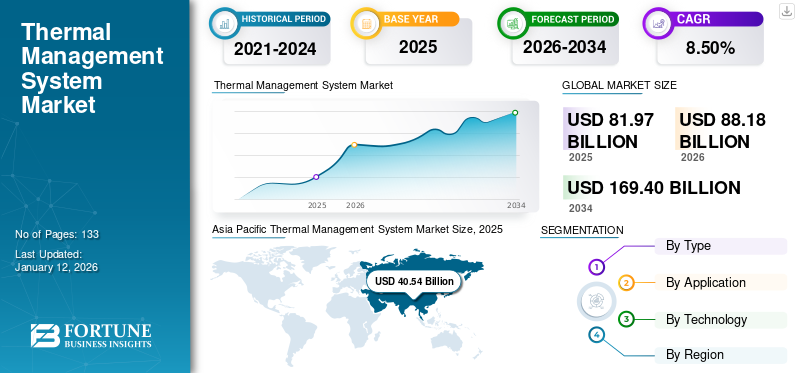

قُدر حجم سوق أنظمة الإدارة الحرارية العالمية بـ 81.97 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 88.18 مليار دولار أمريكي في عام 2026 إلى 169.4 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.50٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 49.40% في عام 2025.

يرجع نمو سوق أنظمة الإدارة الحرارية العالمية في المقام الأول إلى الطلب المتزايد على تبديد الحرارة بكفاءة في تطبيقات مثل مراكز البيانات والمركبات الكهربائية والإلكترونيات الاستهلاكية والمعدات الصناعية. ومع تزايد كثافة الطاقة ومتطلبات الأداء، يتم اعتماد تقنيات متطورة مثل التبريد السائل وأنابيب الحرارة ومواد تغيير الطور بشكل متزايد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يقود اللاعبون الرئيسيون مثل Honeywell International وVertiv Holdings وAavid Thermalloy (Boyd Corporation) الابتكار في شكل تصميم المكونات والتعاون الاستراتيجي في تصنيع المعدات الأصلية وحلول التبريد الخاصة بالتطبيقات التي تستمر في تعزيز توسع سوق TMS.

في المستقبل، من المتوقع أن ينمو سوق TMS بقوة، مدعومًا بالارتفاع السريع لـالمركبات الكهربائيةوشبكات الجيل الخامس وحوسبة الذكاء الاصطناعي. من المرجح أن تؤدي التقنيات الناشئة مثل التبريد الغاطس والأنظمة ثنائية المرحلتين إلى تغيير الأساليب التقليدية. تعمل شركة Laird Thermal Systems وتقنيات التبريد المتقدمة الرائدة في السوق على تحويل استراتيجياتها أكثر فأكثر نحو الأنظمة المعيارية الموفرة للطاقة والموفرة للمساحة من أجل الحصول على المزيد من حصة السوق في التطبيقات الناشئة.

تأثير الذكاء الاصطناعي التوليدي

زيادة انتشار تقنيات الذكاء الاصطناعي التوليدية لتعزيز تنمية السوق

يؤدي الانتشار المتزايد لتقنيات الذكاء الاصطناعي التوليدية، وخاصة نماذج اللغات الكبيرة وأدوات إنشاء الصور، إلى دفع نمو سوق أنظمة الإدارة الحرارية بشكل كبير. فهي تتطلب قوة حسابية هائلة، مما يؤدي إلى تركيز الحرارة في مراكز البيانات ومرافق الحوسبة الطرفية. ونتيجة لذلك، يتم إنشاء المزيد من الطلب على حلول التبريد المتطورة مثل التبريد السائل، والألواح الباردة، وحلول التبريد الغاطس لتوفير كفاءة الأجهزة وموثوقيتها. تعمل هذه الزيادة في الحمل الحراري الناتج عن معالجة الذكاء الاصطناعي على إعادة تحديد احتياجات البنية التحتية وزيادة حصة سوق TMS في كلا النظامين التقليديين مراكز البياناتومرافق حساب الذكاء الاصطناعي الناشئة.

تأثير التعريفات الجمركية على السوق

إن ضغوط التكلفة المتزايدة بسبب التعريفات الجمركية المتبادلة تعيق توسع السوق

وقد أدى فرض التعريفات الجمركية المتبادلة بين الاقتصادات الكبرى إلى تعطيل سلاسل التوريد العالمية، مما أثر بشكل مباشر على تكلفة وتوافر مكونات الإدارة الحرارية الرئيسية مثل المشتتات الحرارية، ووحدات التبريد السائلة، والمواد المتقدمة. يعتمد العديد من الشركات المصنعة الكبرى لأنظمة الإدارة الحرارية على مصادر الأجزاء المتخصصة عبر الحدود، وقد أدت التعريفات المفروضة إلى زيادة تكاليف الشراء وتقليل مرونة الهامش، كما أخرت الجداول الزمنية للإنتاج. وقد أدى ذلك إلى تباطؤ عمليات نشر المشاريع، خاصة في قطاعات مثل السيارات ومراكز البيانات والإلكترونيات الاستهلاكية، مما أدى في النهاية إلى إعاقة وتيرة نمو سوق TMS وبالتالي التأثير على الحصة السوقية للاعبين العاملين عالميًا.

ديناميكيات السوق

نظام الإدارة الحراريةاتجاهات السوق

التطورات في تقنيات التبريد لزيادة نمو السوق

يؤدي التقدم السريع، إلى جانب الاعتماد الواسع النطاق لتقنيات الذكاء الاصطناعي (AI) والتعلم الآلي (ML)، إلى خلق فرص سوقية كبيرة لمراكز البيانات. مع تزايد كثافة خوادم الشرائح والحوامل في مراكز البيانات، أصبح الطلب على حلول تبريد أكثر فعالية أولوية قصوى في البنية التحتية الرقمية. بعد الوباء، حققت تكنولوجيا التبريد السائل تطورات كبيرة، خاصة بالنسبة للحوسبة عالية الأداء (HPC) و الذكاء الاصطناعي (AI)التطبيقات. بالإضافة إلى ذلك، فإن التقدم التكنولوجي مثل التبريد السائل على مرحلتين باستخدام السائل العازل ذو نقاط الغليان المنخفضة يزيد الطلب على أنظمة التبريد الفعالة.

علاوة على ذلك، هناك حاجة متزايدة للتقدم في المواد الحديثة ومواد التبريد المتغيرة الطور للتبريد الفعال في المركبات الكهربائية التجارية. وبالنظر إلى المستقبل، فإن التطورات في حلول التبريد السائل المصممة للعمل في عمليات الحوسبة والمعالجة شديدة توليد الحرارة تعمل على نشر اتجاهات الابتكار المستقبلية عبر حلول الإدارة الحرارية والتبريد لمراكز البيانات. على سبيل المثال،

- في مارس 2025، قامت شركة Vertiv بتوسيع وإطلاق مبرد Vertiv CoolLoop Trim Cooler، المصمم لدعم احتياجات التبريد السائل والهواء لتطبيقات الذكاء الاصطناعي والحوسبة عالية الأداء في ظروف مناخية متنوعة. يوفر النظام ما يصل إلى 70% انخفاضًا في استهلاك طاقة التبريد سنويًا وتوفيرًا للمساحة بنسبة 40% مع استيعاب درجات حرارة مياه الإمداد تصل إلى 40 درجة مئوية ووظيفة لوحة التبريد عند 45 درجة مئوية لمصانع الذكاء الاصطناعي الحديثة.

محركات السوق

يؤدي ارتفاع استهلاك الطاقة وزيادة استهلاك البيانات إلى زيادة الطلب على حلول الإدارة الحرارية

يؤدي ارتفاع استهلاك الطاقة، إلى جانب الزيادة الهائلة في توليد البيانات، إلى زيادة كبيرة في الطلب على حلول الإدارة الحرارية عبر الصناعات المتنوعة، بما في ذلك السيارات والإلكترونيات الاستهلاكية. علاوة على ذلك، فإن التوسع السريع فيالبنية التحتية 5Gومراكز البيانات والمركبات الكهربائية وأنظمة الحوسبة عالية الأداء جعلت الإدارة الفعالة للحرارة أمرًا بالغ الأهمية من أجل الحفاظ على الأداء والموثوقية وكفاءة الطاقة. عندما تصبح الأجهزة والأنظمة أكثر إحكاما وقوة، فإنها تولد كثافات حرارية أعلى، مما يستلزم تقنيات حرارية متقدمة. يساهم هذا الارتفاع في الطلب على الطاقة والبيانات بشكل مباشر في نمو سوق أنظمة الإدارة الحرارية، حيث تبحث الشركات عن حلول مبتكرة لمنع ارتفاع درجة الحرارة، وتقليل فقدان الطاقة، وتحسين الكفاءة التشغيلية.

قيود السوق

تعقيد التكامل وارتفاع تكاليف الاستثمار الأولية يعيق نمو السوق

توفر حلول الإدارة الحرارية الحديثة حلاً معززًا وفعالاً للتحديات الحرارية التي يواجهها مركز بيانات الذكاء الاصطناعي الحديث. ومع ذلك، غالبًا ما يكون تنفيذ حلول تبريد مراكز البيانات معقدًا بسبب الخبرة والمعرفة المطلوبة. تشكل هذه المتطلبات عائقًا كبيرًا أمام مستخدمي حلول الإدارة الحرارية، وخاصة المؤسسات الصغيرة والمتوسطة الحجم والمنظمات التي لديها موارد وأموال محدودة لمرافق البنية التحتية.

فرص السوق

الاعتماد المتزايد على تقنية المحتوى القابل للتنزيل (DLC) لتوفير فرص نمو وافرة

الصفائح الباردة، والتي تسمى غالبًا صفائح التبريد السائلة المباشرة أو الصفائح الباردة السائلة، هي مكونات مصممة هندسيًا للغاية لتقليل درجة الحرارة عند المصدر باستخدام معادن ذات موصلية حرارية عالية جدًا، مثل الألومنيوم والنحاس. تُستخدم تقنية DLC هذه في مركبات الطاقة الحديثة، مثل المركبات الكهربائية (EVs)،مركبات خلايا الوقود الهيدروجينية (FCVs)،والمركبات عديمة الانبعاثات.

توفر هذه التقنيات فوائد رئيسية لأنظمة الإدارة الحرارية، بما في ذلك الأداء العالي وزيادة العمر الافتراضي للمكونات الرئيسية، مثل المحركات والبطاريات ووحدات CDU. تعمل الألواح الباردة على تحسين إلكترونيات الطاقة وكفاءة المحركات الكهربائية في المركبات الكهربائية. نظرًا للتوصيل الحراري العالي ومساحة السطح الكبيرة، تعد الألواح الباردة والتبريد المتغير الطور مرغوبًا أكثر لنقل الحرارة بشكل فعال. على سبيل المثال،

- في مارس 2023، أطلقت شركة Columbia Staver Limited لوحة تبريد متطورة للغاية للسيارات الكهربائية قادرة على تقليل درجة حرارة الدلتا بين خلايا البطارية الفردية. تتميز هذه الألواح الباردة متساوية الحرارة بوجود مدخل ومخرج في نفس نهاية اللوحة وهي متوفرة بمواصفات قابلة للتخصيص وفقًا لمتطلبات العملاء.

تحليل التجزئة

حسب النوع

نشط سقطعة تهيمن على السوق العالمية بسبب دورها الحاسم في التطبيقات عالية الأداء

بناءً على النوع، ينقسم السوق إلى نشط وسلبي وهجين.

ويهيمن القطاع النشط على السوق العالمية، مدفوعًا بدوره الحاسم في التطبيقات عالية الأداء التي تتطلب تحكمًا دقيقًا في درجة الحرارة، وهو ما يمثل حصة سوقية تبلغ 68.38٪ في عام 2026. ومن المتوقع أيضًا أن يعرض أعلى معدل نمو سنوي مركب من عام 2026 إلى عام 2034، وذلك بسبب التقدم في تقنيات التبريد مثل أنظمة الهواء السائل والهواء القسري.

تمتلك الأنظمة السلبية ثاني أعلى حصة في السوق ومن المتوقع أن تسجل معدل نمو سنوي مركب قويًا من عام 2026 إلى عام 2034. وتضمن فعاليتها من حيث التكلفة وموثوقيتها في التطبيقات ذات الحرارة المنخفضة إلى المتوسطة، المدعومة بالمواد المحسنة، الطلب المستمر على الحلول الموفرة للطاقة.

تمثل الأنظمة الهجينة شريحة أصغر ولكنها تخدم احتياجات متخصصة. ومن خلال الجمع بين التقنيات النشطة والسلبية، فإنها توفر إمكانية النمو في التطبيقات المستهدفة عالية القيمة على الرغم من تباطؤ التوسع.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

قطاع السيارات يقود السوق بسبب تزايد اعتماد السيارات الكهربائية

بناءً على التطبيق، يتم تقسيم السوق العالمية إلى السيارات، والإلكترونيات الاستهلاكية، ومراكز البيانات، والمعدات الصناعية، والطاقة المتجددة، والفضاء والدفاع،اتصالاتوالأجهزة الطبية وغيرها.

يحتفظ قطاع السيارات بأعلى حصة في سوق أنظمة الإدارة الحرارية، مدفوعًا بالاعتماد المتزايد للسيارات الكهربائية (EVs)، وهو ما يمثل حصة سوقية تبلغ 30.44٪ في عام 2026. وضمن هذا القطاع، من المتوقع أن تسجل المركبات الكهربائية أعلى معدل نمو سنوي مركب داخل قطاع السيارات خلال الفترة المتوقعة. يستمر التحول نحو الكهرباء وتقنيات المركبات المتقدمة في زيادة الطلب على أنظمة الإدارة الحرارية الفعالة لضمان أداء البطارية والمكونات.

يُظهر قطاع مراكز البيانات، وخاصة المرافق فائقة النطاق، أقوى معدل نمو سنوي مركب بين جميع التطبيقات، وذلك بسبب التوسع السريع في الحوسبة السحابية والبنية التحتية للذكاء الاصطناعي. ويستفيد هذا القطاع أيضًا من الطلب المتزايد على حلول التبريد المتقدمة لإدارة الأحمال الحرارية العالية في المنشآت واسعة النطاق.

يظل قطاع الإلكترونيات الاستهلاكية مساهمًا مستقرًا بسبب الطلب المستمر على الأجهزة المدمجة عالية الأداء مثل الهواتف الذكية وأجهزة الكمبيوتر المحمولة. تستفيد المعدات الصناعية من الطلب المستمر على الحلول الحرارية الموثوقة في الآلات الثقيلة.

الالطاقة المتجددةينمو هذا القطاع مع اعتماد أنظمة الطاقة الشمسية وطاقة الرياح التي تتطلب تبديدًا فعالًا للحرارة.

يحافظ قطاع الطيران والدفاع على نمو ثابت ولكن تدريجي بسبب احتياجات التبريد المتخصصة في هذا القطاع.

تدعم الاتصالات نمو القطاع من خلال توسيع البنية التحتية للشبكة، في حين ترى الأجهزة الطبية طلبًا متخصصًا للتحكم الحراري الدقيق في المعدات الحساسة.

أما الفئة الأخرى، التي تشمل تطبيقات متنوعة، فهي تساهم بشكل مطرد في تلبية احتياجات واسعة النطاق ولكن أقل تخصصًا.

بواسطة التكنولوجيا

يهيمن قطاع تبريد الهواء على السوق العالمية بسبب استخدامه على نطاق واسع

استنادًا إلى التكنولوجيا، يتم تقسيم السوق العالمية إلى التبريد السائل، وتبريد الهواء، والتبريد الحراري، ومواد تغيير الطور، وأنابيب الحرارة، وغيرها.

يحظى قطاع تبريد الهواء بأعلى حصة في السوق نظرًا لاستخدامه على نطاق واسع في مجموعة متنوعة من التطبيقات، بدءًا منالالكترونيات الاستهلاكيةإلى الأنظمة الصناعية. إن فعاليته من حيث التكلفة وبساطته وموثوقيته تجعله الحل المفضل لإدارة الحرارة، وهو ما يمثل حصة سوقية تبلغ 42.66% في عام 2026.

يُظهر التبريد السائل أعلى نمو خلال الفترة المتوقعة من 2026 إلى 2034. ويعود هذا النمو السريع إلى زيادة الطلب على التبريد الفعال في المركبات الكهربائية ومراكز البيانات والإلكترونيات المتقدمة، حيث توفر الأنظمة القائمة على السائل كفاءة فائقة في تبديد الحرارة.

يخدم التبريد الحراري تطبيقات متخصصة تتطلب تحكمًا دقيقًا في درجة الحرارة، مع نمو متواضع.

يُظهر قطاع المواد المتغيرة الطور أيضًا نموًا قويًا بفضل قدرات تخزين الحرارة الموفرة للطاقة. تشهد الأنابيب الحرارية طلبًا ثابتًا من قطاع الإلكترونيات المدمجة، حيث يعد تبديد الحرارة أمرًا مهمًا.

يضيف القطاع الآخر، الذي يشكل تقنيات جديدة مثل تبريد القنوات الدقيقة والسوائل النانوية، تنوعًا إلى السوق ولكن من المتوقع أن ينمو بمعدل معتدل خلال فترة الدراسة.

نظام الإدارة الحراريةتوقعات السوق الإقليمية

آسيا والمحيط الهادئ

Asia Pacific Thermal Management System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية لأنظمة الإدارة الحرارية من حيث القيمة والحجم، مدفوعة بمجموعات تصنيع الإلكترونيات عالية الكثافة، والتكثيف المكثف للمركبات الكهربائية، وبناء مراكز البيانات واسعة النطاق في جميع أنحاء الصين والهند وكوريا الجنوبية وتايوان وجنوب شرق آسيا، حيث تبلغ قيمة السوق 40.54 مليار دولار أمريكي في عام 2025. المحتوى المحلي العالي في إلكترونيات الطاقة والبطاريات وغيرهاأشباه الموصلاتيدفع إلى اعتماد المواد المتقدمة (الجرافيت، TIMs، وتغيير الطور) والتبريد السائل. تحافظ السياسات الصناعية المدعومة من الحكومة والتحديثات السريعة لدورة المنتج في مجال الإلكترونيات الاستهلاكية على الطلب المستمر، مما يجعل المنطقة نقطة ارتكاز للعرض والابتكار العالميين. ومن المتوقع أن يصل سوق اليابان إلى 8.72 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 7.45 مليار دولار أمريكي بحلول عام 2026.

تعد الصين أكبر دولة في منطقة آسيا والمحيط الهادئ، حيث تتمتع بتكامل رأسي كبير من TIMs والمبادلات الحرارية لاستكمال الأنظمة الحرارية لبطاريات السيارات الكهربائية. يؤدي الإنتاج الضخم للسيارات الكهربائية التي تعمل بالبطارية، والتركيب السريع للعاكس/الشاحن، وبناء مركز بيانات الذكاء الاصطناعي إلى زيادة الحجم والترقيات التكنولوجية في البلاد. في حين يقوم الموردون المحليون بالتوسع بسرعة من خلال التعاون في مواد الجيل التالي، وبالتالي الحفاظ على قيادة أداء السعر ودورات التصميم القصيرة. ومن المتوقع أن يصل حجم السوق الصيني إلى 16.48 مليار دولار أمريكي بحلول عام 2026

أمريكا الشمالية

تعتمد أمريكا الشمالية بشكل رئيسي على وسائل النقل المكهربة، ومراكز بيانات الذكاء الاصطناعي/التعلم الآلي، والفضاء/الدفاع، مع جذب كبير للحلول السائلة والحلول ثنائية المرحلتين. إن الرياح السياسية المواتية (حوافز إعادة التوطين، والإعفاءات الضريبية للمركبات الكهربائية) ومتطلبات الموثوقية العالية تفيد المكونات الحرارية ذات المواصفات الأعلى ووحدة القيادة المتكاملةبطاريةتبريد. يركز السوق الإقليمي على الأداء وتكامل الأنظمة، حيث يستفيد موردو المواد من المستوى الأول وموردو المواد المتخصصة من البرامج طويلة الأجل وفرص التحديث.

يتوسع سوق أنظمة الإدارة الحرارية في الولايات المتحدة بسبب زيادة اعتماد السيارات الكهربائية، وتوسيع البنية التحتية لمراكز البيانات، والتقدم المحرز في قطاع الإلكترونيات الاستهلاكية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 12.22 مليار دولار أمريكي بحلول عام 2026. علاوة على ذلك، تعمل السياسات الحكومية الداعمة للطاقة النظيفة والتقدم التكنولوجي على تعزيز مكانة البلاد في السوق العالمية.

أوروبا

تتشكل السوق الأوروبية من خلال لوائح صارمة تتعلق بالكفاءة والاستدامة، مما يضطر مصنعي المعدات الأصلية إلى اعتماد مبردات ذات قدرة منخفضة على إحداث الاحترار العالمي، ومكونات قابلة لإعادة التدوير، وطوبولوجيا المضخات الحرارية المصغرة. ويظل قطاع السيارات حاسما، خاصة مع التكامل الحراري لمنصات السيارات الكهربائية، في حين تساهم الأتمتة الصناعية ومصادر الطاقة المتجددة (العاكسات والتخزين) بحجم ثابت. وتعيد سلاسل التوريد توازنها نحو الهيكلة الإقليمية، مما يدعم النمو المتميز الذي تقوده التنظيمات على الرغم من ضعف الاقتصاد الكلي. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 5.86 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 3.66 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

وتستعد منطقة الشرق الأوسط وأفريقيا لعرض أعلى معدل نمو سنوي مركب على مستوى العالم خلال الفترة المتوقعة، مدفوعاً باحتياجات التبريد بسبب الظروف المناخية القاسية، وتسريع الاستثمارات واسعة النطاق ومراكز البيانات المتطورة، وزيادة حجم مشاريع البنية التحتية / الصناعية. ويعمل ظهور التصنيع المحلي، جنباً إلى جنب مع مبادرات الاقتصاد الرقمي، على دفع التوسع إلى ما هو أبعد من التدفئة والتهوية وتكييف الهواء (HVAC) إلى الإلكترونيات عالية القيمة والتنقل.

أمريكا الجنوبية

ويتم تعزيز التوسع في منطقة أمريكا الجنوبية من خلال انتعاش صناعة السيارات، وكهربة التعدين، ونمو البنية التحتية لمراكز الاتصالات/البيانات، وعلى الأخص في منطقة الإلكترونيات القريبة من البرازيل والمكسيك والمخروط الجنوبي. تعمل أسعار الطاقة المرتفعة والأحمال الحرارية على دفع التحسينات من دوائر الهواء إلى الدوائر السائلة والجيل التاليإلكترونيات الطاقةوالمحركات الصناعية. العملة والتقلبات الرأسمالية الدورية نمو معتدل في السوق؛ ومع ذلك، فإن أسواق التحديث والصيانة توفر المرونة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز كبار اللاعبين على تكامل النظام لتعزيز محفظة منتجاتهم

يقوم أفضل اللاعبين في مجال الإدارة الحرارية في السوق العالمية بوضع أنفسهم كمتكاملين للأنظمة بدلاً من موردي المكونات. إنها توفر حافظات شاملة ومتعددة التقنيات وتأمين التصميمات المبكرة مع مصنعي المعدات الأصلية من خلال التطوير المشترك القائم على المحاكاة واتساع نطاق IP والتأهيل الدقيق. إنهم يقومون بالتصنيع على مستوى العالم من خلال التكامل الرأسي الانتقائي لتأمين المواد الأساسية وضمان قوة العرض. يركز البحث والتطوير الخاص بهم على التبريد السائل والتبريد ثنائي المرحلتين لزيادة تدفق الحرارة، والمبردات ذات القدرة المنخفضة على إحداث الاحترار العالمي، والمواد القابلة لإعادة التدوير، والاستشعار/التحكم المدمج.

أفضل المنافسين في سوق أنظمة الإدارة الحرارية

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تعد شركات جونسون كونترول وشنايدر إلكتريك ودايكن إندستريز وترين تكنولوجيز وميتسوبيشي من أكبر اللاعبين في السوق. تم توحيد السوق العالمية لأنظمة الإدارة الحرارية قليلاً، حيث يمثل أكبر 5 لاعبين حوالي 36%-41% من حصة السوق.

قائمة الشركات التي تمت دراستها

- تارك للحلول الحرارية (الولايات المتحدة)

- شركة Wiwynn (تايوان)

- شركة Stulz GmbH (ألمانيا)

- فيرتيف القابضة (الولايات المتحدة)

- دايكن للصناعات المحدودة(اليابان)

- شركة هانيويل الدولية(نحن.)

- جونسون كونترولز إنترناشيونال بي إل سي (الولايات المتحدة)

- أنظمة كول آيت(كندا)

- شركة Asetek (الدنمارك)

- ترين تكنولوجيز (أيرلندا)

- باركر هانيفين (الولايات المتحدة)

- بويد (الولايات المتحدة)

- المكدس السائل (الولايات المتحدة)

- سيمنز ايه جي (ألمانيا)

- شركة ميتسوبيشي إلكتريك (اليابان)

- AAF الدولية (الولايات المتحدة)

- شركة GIGA-BYTE Technology Co., Ltd. (تايوان)

- زوتاكور (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2025:أعلنت شركة Vertiv، المزود العالمي لحلول البنية التحتية الحيوية، عن تعاون استراتيجي مع شركة Tecogen Inc.، المزود لحلول التدفئة والتبريد بالطاقة النظيفة. ومن المتوقع أن تعمل هذه الشراكة على توسيع محفظة Vertiv من حلول التبريد ومساعدة مشغلي مراكز البيانات على التغلب على قيود الطاقة واستخدام الطاقة.

- نوفمبر 2024:بدأت شركة Mitsubishi Heavy Industries وNTT Communications وNEC Networks & System Integration في إجراء الاختبارات لتعزيز قدرة التبريد لمراكز البيانات الحالية من خلال تقديم خوادم عالية الأداء مزودة بأنظمة تبريد مباشرة إلى الشريحة على مرحلتين.

- أكتوبر 2024:استحوذت شركة Wieland على شركة Onda S.p.A.، وهي شركة إيطالية منتجة للمبادلات الحرارية المتقدمة، بهدف توسيع تواجدها وتعزيز مكانتها في المبادلات الحرارية وسوق تبريد مراكز البيانات. سيتم دمج Onda في وحدة الحلول الحرارية التابعة لشركة Wieland، مما يعزز محفظتها في مجال التبريد المستدام وتقنيات التدفئة المتقدمة.

- يونيو 2024:قدمت شركة Laird Thermal Systems، المزود العالمي لحلول الإدارة الحرارية، سلسلة تجميع كهروحرارية فعالة تحتوي على مواد شبه موصلة متقدمة. وقد أدى هذا التقدم إلى تعزيز أداء التبريد بنسبة تصل إلى 10% مقارنة بموديلاتها السابقة.

- مايو 2024:قدمت Stulz وحدة جديدة لإدارة وتوزيع سائل التبريد (CDU) تسمى CyberCool CMU لتعزيز فعالية التبادل الحراري في أنظمة التبريد السائلة. توفر وحدة CyberCool CMU كفاءة عالية في استخدام الطاقة، وموثوقية، ومرونة في تصميم مدمج مع تمكين التحكم الدقيق في نظام التبريد السائل بالكامل.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والتكنولوجيا والأنواع والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 8.50% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

عن طريق التطبيق

بواسطة التكنولوجيا

حسب المنطقة

|

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 169.4 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 81.97 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 8.50٪ خلال الفترة المتوقعة.

من حيث التكنولوجيا، فإن قطاع تبريد الهواء يقود السوق.

يعد ارتفاع استهلاك الطاقة وزيادة استهلاك البيانات من العوامل الرئيسية التي تدفع نمو السوق.

تعد شركات Johnson Control وSchneider Electric وDaikin Industries وTrane Technologies وMitsubishi من أفضل اللاعبين في السوق.

وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 49.40% في عام 2025.

من خلال التطبيق، تظهر مراكز البيانات أعلى معدل نمو سنوي مركب خلال فترة التنبؤ.

- 2021-2034

- 2025

- 2021-2024

- 133

التقارير ذات الصلة