حجم سوق معدات البناء، والمشاركة وتحليل الصناعة، حسب نوع المعدات (معدات نقل التربة، معدات مناولة المواد والرافعات، معدات الخرسانة، معدات بناء الطرق، معدات الهندسة المدنية، معدات التكسير والغربلة، وغيرها)، حسب التطبيق (سكني، تجاري، وصناعي)، والتوقعات الإقليمية، 2026-2034

سوق معدات البناء (2026-2034)

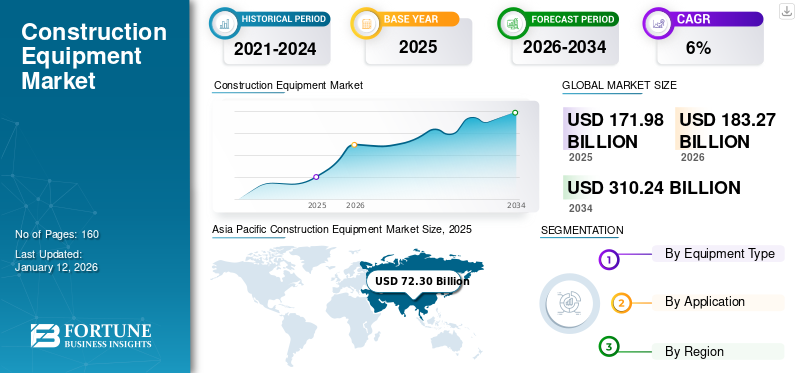

بلغت قيمة سوق معدات البناء العالمية 171.98 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 183.27 مليار دولار أمريكي في عام 2026 إلى 310.24 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق معدات البناء بحصة بلغت 42.00٪ في عام 2025.

يشير السوق العالمي إلى الصناعة التي تشمل تصنيع وتوزيع وبيع الآلات والمعدات المستخدمة في أنشطة البناء، بما في ذلك نقل التربة، ومناولة المواد، وبناء الطرق، والعمليات الأخرى ذات الصلة. يتضمن هذا السوق مجموعة واسعة من المعدات، مثل الحفارات، والرافعات،الرافعاتوالجرافات وغيرها، والتي تعتبر ضرورية لمشاريع البناء واسعة النطاق، وتطوير البنية التحتية، والمباني السكنية والتجارية والصناعية.

يعتمد سوق معدات البناء على عوامل مثل زيادة التحضر، وزيادة الاستثمارات في البنية التحتية، ونمو قطاع البناء في الاقتصادات الناشئة. كما تعمل التطورات التكنولوجية، مثل دمج الأتمتة وتكنولوجيا المعلومات والكهرباء في آلات البناء، على دفع نمو السوق من خلال تحسين الكفاءة وتقليل الانبعاثات وخفض تكاليف التشغيل.

تتميز أفضل الشركات المصنعة في السوق، مثل شركة Caterpillar Inc.، وCNH Industrial N.V.، وDoosan Corporation، وشركة Hitachi Construction Machinery Co., Ltd.، بقدرتها على الابتكار وإنتاج آلات عالية الجودة ومتينة، والحفاظ على حضور عالمي قوي. تستثمر هذه الشركات بكثافة في البحث والتطوير لتقديم تقنيات متقدمة مثل الأتمتة وتكنولوجيا المعلومات والحلول الصديقة للبيئة التي تعزز كفاءة المعدات وتقلل من التأثير البيئي.

التوقعات المستقبلية لسوق آلات البناء إيجابية، مع توقع استمرار النمو بسبب تعزيز المبادرات الحكوميةالمدن الذكيةوالبناء المستدام والآلات الموفرة للطاقة. ومن المتوقع أن يرتفع اعتماد آلات البناء الكهربائية والهجينة، مدفوعًا بلوائح الانبعاثات الصارمة والدفع نحو بدائل أكثر مراعاة للبيئة. علاوة على ذلك، فإن دمج حلول الصيانة التنبؤية القائمة على إنترنت الأشياء والذكاء الاصطناعي سيعمل على تحسين الكفاءة التشغيلية، مما يقلل من وقت التوقف عن العمل والتكاليف.

تأثير اللاعبين الصينيين في السوق

التأثير المتزايد للمصنعين الصينيين في إعادة تشكيل ديناميكيات آلات البناء العالمية

يمارس اللاعبون الصينيون تأثيرًا متزايدًا على سوق آلات البناء العالمية، مدفوعين بقدرتهم على تقديم آلات فعالة من حيث التكلفة دون المساس بشكل كبير بالجودة. وبفضل الدعم الحكومي القوي، والابتكار المحلي، وقدرات الإنتاج واسعة النطاق، تمكنت الشركات المصنعة الصينية من توسيع تواجدها بسرعة في كل من الأسواق الناشئة والمتقدمة. وهي قادرة على المنافسة بشكل خاص في المناطق الحساسة للأسعار، حيث تعد القدرة على تحمل التكاليف عامل شراء رئيسي.

بالإضافة إلى ذلك، تستثمر العديد من الشركات الصينية في آلات البناء الكهربائية والذكية، بما يتماشى مع الاتجاهات العالمية في الاستدامة والأتمتة. وتعمل استراتيجيات التوسع الدولية العدوانية، بما في ذلك الصادرات والمشاريع المشتركة ووحدات التجميع المحلية، على تكثيف المنافسة وإعادة تشكيل ديناميكيات السوق في جميع أنحاء العالم.

اتجاهات سوق معدات البناء

يعد الاعتماد المتزايد للحفارات اتجاهًا رئيسيًا في السوق العالمية

إن زيادة مشاريع البنية التحتية والتوسع الحضري والحاجة إلى حلول فعالة لنقل التربة تدفع الطلب المتزايد على حفاراتفي سوق آلات البناء العالمية. تعتبر الحفارات ضرورية للحفر، ومعالجة المواد، والهدم، وإعداد الموقع، مما يجعلها لا غنى عنها لعمليات البناء والتعدين واسعة النطاق.

تعمل التطورات التكنولوجية، مثل الحفارات الكهربائية والهجينة، والتشغيل الذاتي، وتكامل تكنولوجيا المعلومات، على تعزيز الاعتماد من خلال تحسين كفاءة استهلاك الوقود، وتقليل الانبعاثات، وتعزيز الإنتاجية.

[دجيزكجبدجن]

بالإضافة إلى ذلك، يؤدي التركيز المتزايد على البناء الذكي والممارسات المستدامة إلى زيادة الطلب على الحفارات الموفرة للطاقة، خاصة في المناطق ذات الأنظمة البيئية الصارمة. ومع الاستثمارات القوية في البنية التحتية السكنية والتجارية والصناعية، من المتوقع أن يشهد قطاع الحفارات أعلى نمو في السوق العالمية.

ديناميكيات السوق

محركات السوق

التقدم التكنولوجي يقود الكفاءة لدفع نمو السوق

تعمل التطورات التكنولوجية على تغيير سوق معدات البناء العالمية من خلال تعزيز الكفاءة والسلامة والاستدامة. تعمل الأتمتة، وتكنولوجيا المعلومات، والصيانة التنبؤية المدعومة بالذكاء الاصطناعي على تقليل وقت التوقف عن العمل، وتحسين استهلاك الوقود، وتحسين التحكم التشغيلي.

يتيح دمج نظام تحديد المواقع العالمي (GPS) وإنترنت الأشياء (IoT) في آلات البناء التتبع في الوقت الفعلي والمراقبة عن بعدتحليلات البيانات، تمكين شركات البناء من تعزيز الإنتاجية وكفاءة التكلفة. تعمل هذه الابتكارات على زيادة الطلب على آلات البناء الحديثة وعالية الأداء حيث تسعى الشركات إلى تحسين الجداول الزمنية للمشروع وتقليل تكاليف التشغيل.

بالإضافة إلى ذلك، يكتسب التحول نحو آلات البناء الكهربائية والهجينة زخمًا بسبب لوائح الانبعاثات الصارمة والدفع العالمي نحو الاستدامة. وتقوم الحكومات والهيئات التنظيمية بتطبيق سياسات بيئية صارمة، وتشجيع الشركات المصنعة على تطوير آلات موفرة للطاقة ومنخفضة الانبعاثات.

أصبحت الحفارات الكهربائية والرافعات الهجينة وآلات البناء التي تعمل بالهيدروجين ذات شعبية متزايدة حيث تبحث الشركات عن بدائل أكثر مراعاة للبيئة. ويساعد هذا التحول على تقليل آثار الكربون وخفض تكاليف التشغيل على المدى الطويل، مما يجعل آلات البناء المتقدمة استثمارًا حاسمًا للمستقبل.

قيود السوق

تؤدي اضطرابات سلسلة التوريد إلى تباطؤ الإنتاج ونمو السوق

أصبحت اضطرابات سلسلة التوريد العالمية عائقًا كبيرًا أمام نمو سوق معدات البناء العالمية، مما أدى إلى تأخير الإنتاج وزيادة التكاليف وانخفاض توافر المكونات الحيوية. عوامل مثلأشباه الموصلاتوقد أثر النقص وتقلب أسعار المواد الخام واختناقات النقل بشدة على تصنيع المعدات.

بالإضافة إلى ذلك، تؤدي التوترات الجيوسياسية والقيود التجارية وتقلب أسعار الوقود إلى تفاقم أوجه القصور في سلسلة التوريد. وقد أدت هذه التحديات إلى تمديد فترات تسليم المعدات، وارتفاع تكاليف التشغيل للمصنعين، والتأخير في مشاريع البناء على مستوى العالم.

فرص السوق

الاستثمارات الحكومية في البنية التحتية لتسريع نمو السوق

تعطي الحكومات في جميع أنحاء العالم الأولوية لتطوير البنية التحتية على نطاق واسع لتعزيز النمو الاقتصادي، وتعزيز الاتصال، وتحسين الخدمات العامة. أعلنت الاقتصادات الكبرى، بما في ذلك الولايات المتحدة والصين والهند والاتحاد الأوروبي، عن خطط طموحة للطرق والجسور والمدن الذكية،الطاقة المتجددةالمشاريع.

وتعمل مبادرات مثل قانون الاستثمار في البنية التحتية والوظائف في الولايات المتحدة، ومبادرة الحزام والطريق في الصين، وخط أنابيب البنية التحتية الوطنية في الهند، على زيادة الطلب بشكل كبير على آلات البناء المتقدمة. تتطلب هذه المشاريع مجموعة واسعة من الآلات، بما في ذلك الحفارات والرافعات والرافعات ومعدات بناء الطرق، مما يخلق فرصة مربحة للمصنعين والموردين في سوق آلات البناء.

وبينما تسعى الحكومات إلى إنشاء بنية تحتية مستدامة وفعالة، فإن الطلب على آلات البناء الكهربائية والآلية آخذ في الارتفاع أيضًا. تشجع لوائح الانبعاثات الأكثر صرامة وأهداف الطاقة الخضراء على اعتماد الآلات منخفضة الانبعاثات، مما يؤدي إلى زيادة استثمارات الشركات المصنعة في البحث والتطوير.

بالإضافة إلى ذلك، تعمل الشراكات بين القطاعين العام والخاص على تعزيز الابتكار وتسريع تطوير البنية التحتية، مما يزيد من نمو السوق. ومع استمرار الدعم الحكومي وزيادة التوسع الحضري، من المتوقع أن يتوسع سوق آلات البناء، مستفيدًا من الإنفاق المستمر على البنية التحتية والتقدم التكنولوجي في الآلات.

تحليل التجزئة

حسب نوع المعدات

سيطر قطاع معدات نقل التربة على السوق بسبب الطلب الكبير على مشاريع البنية التحتية

حسب نوع المعدات، وينقسم السوق إلىمعدات تحريك التربة، معدات مناولة المواد والرافعات، معدات الخرسانة، معدات بناء الطرق، معدات الهندسة المدنية، معدات التكسير والغربلة، وغيرها.

احتل قطاع معدات تحريك التربة مكانة رائدة بنسبة 53.52% من حصة السوق في عام 2026، مدفوعًا بدوره الأساسي في أعمال الحفر والتسوية وإعداد الموقع. ويعمل الطلب القوي من مشاريع البنية التحتية والتعدين والتنمية الحضرية، إلى جانب التقدم التكنولوجي مثل الحفارات الكهربائية والحفارات التي تعمل بنظام تحديد المواقع العالمي، على تعزيز هيمنتها.

من المتوقع أن يشهد قطاع معدات مناولة المواد والرافعات أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدعومًا بارتفاع البناء الشاهق ومشاريع المدن الذكية والتوسع الصناعي. يؤدي الاعتماد المتزايد على الرافعات الآلية والكهربائية، إلى جانب تزايد عمليات المستودعات والخدمات اللوجستية، إلى تسريع نموها.

وتشمل القطاعات الرئيسية الأخرى معدات الخرسانة، التي تشهد نمواً بسبب التحضر السريع وزيادة البناء التجاري، ومعدات بناء الطرق، التي تكتسب زخماً بسبب الاستثمارات الحكومية في البنية التحتية. معدات الهندسة المدنية، والتي تعتبر ضرورية للمشاريع العامة واسعة النطاق، ومعدات السحق والغربلة، التي تشهد طفرة في الطلب بسبب تزايد أنشطة المحاجر والتعدين. تشمل الفئة الأخرى الآلات المتخصصة التي تلبي احتياجات تطبيقات البناء المتخصصة.

عن طريق التطبيق

قاد القطاع السكني السوق بسبب تزايد الطلب على الإسكان

من خلال التطبيق، يتم تقسيم سوق معدات البناء إلى سكنية وتجارية وصناعية.

واستحوذ القطاع السكني على أعلى حصة سوقية في عام 2025، مدفوعاً بالطلب المستمر على الإسكان والتنمية الحضرية. مع توسع المدن ونمو السكان، تعطي الحكومات والمطورون الأولوية للمشاريع السكنية، مما يزيد الطلب على أعمال نقل التربة، ومناولة المواد، ومعدات الخرسانة. علاوة على ذلك، سيستحوذ القطاع السكني على 40.39% من حصة السوق في عام 2026.

ومن المتوقع أن يسجل القطاع الصناعي أعلى معدل نمو سنوي مركب بنسبة 6.8% بسبب زيادة الاستثمارات في البنية التحتية الصناعية ومصانع التصنيع والمراكز اللوجستية. يؤدي ارتفاع التصنيع والأتمتة في الصناعات الرئيسية إلى زيادة الطلب على معدات البناء المتخصصة مثل الرافعات وآلات مناولة المواد ومعدات بناء الطرق.

ومع استمرار الاقتصادات النامية مثل الهند في التصنيع، فمن المتوقع أن يشهد التطبيق الصناعي نموًا كبيرًا. ويلعب القطاع التجاري أيضًا دورًا حيويًا، حيث يقود الطلب المستمر على مباني المكاتب ومساحات البيع بالتجزئة والمجمعات التجارية نشاط البناء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق معدات البناء

جغرافيًا، يغطي تحليل السوق العالمية أمريكا الشمالية وأمريكا اللاتينية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Construction Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية لمعدات البناء بقيمة 77.42 مليار دولار أمريكي في عام 2026، مدفوعة بمشاريع البنية التحتية واسعة النطاق، والتوسع الحضري السريع، والاستثمارات الحكومية القوية في المدن الذكية وشبكات النقل. تعد دول مثل الصين والهند من المساهمين الرئيسيين، مع تزايد الطلب على نقل التربة ومعدات مناولة الموادفي بناء الطرق والمشاريع السكنية والتوسع الصناعي.

إن الاعتماد المتزايد على الآلات الكهربائية والآلية يزيد من نمو السوق في هذه المنطقة. يحمل السوق في الهند واليابان قيمة كبيرة تبلغ 12.19 مليار دولار أمريكي و9.66 مليار دولار أمريكي في عام 2026، على التوالي.

تعد صناعة معدات البناء في الصين أكبر سوق لمعدات البناء بقيمة ملحوظة تبلغ 35.89 مليار دولار أمريكي من المتوقع أن تصل في عام 2026، مدفوعة بالتوسع الحضري الواسع النطاق والتوسع الصناعي ومشاريع البنية التحتية الممولة من الحكومة. وقد أدت مبادرة الحزام والطريق (BRI) في البلاد إلى زيادة كبيرة في الطلب على الآلات الثقيلة، وخاصة في الطرق والسكك الحديدية وغيرهابناء الميناء، محليا ودوليا. بالإضافة إلى ذلك، يؤدي التصنيع السريع إلى ارتفاع الطلب على معدات مناولة المواد والرافعات في قطاعي التصنيع والخدمات اللوجستية.

تعمل المبادرات الحكومية التي تروج للمدن الذكية والبنية التحتية المستدامة على دفع اعتماد معدات البناء الكهربائية والمستقلة. تستثمر الشركات في الآلات التي تعتمد على الذكاء الاصطناعي والمتكاملة عن بعد، مما يعزز الكفاءة التشغيلية. وتتوسع شركات التصنيع الصينية الرائدة، مثل SANY وXCMG، عالميًا بينما تستفيد أيضًا من الطلب المحلي القوي.

ومع ذلك، فإن التحديات مثل ارتفاع تكاليف المواد الخام، والقيود التجارية، وتطور لوائح الانبعاثات، والتحولات في معايير الانبعاثات، يمكن أن تؤثر على ديناميكيات السوق. وعلى الرغم من هذه العقبات، تظل الصين اللاعب الأكثر نفوذا في السوق العالمية، حيث يدعم التقدم التكنولوجي المستمر وتوسيع البنية التحتية النمو على المدى الطويل.

أمريكا الشمالية

تعد صناعة معدات البناء في أمريكا الشمالية ثالث أكبر سوق بقيمة 37.64 مليار دولار أمريكي، مدعومة بتطوير البنية التحتية المستقر والتوسع الحضري والاعتماد القوي للتقنيات المتقدمة مثل الأتمتة وتكنولوجيا المعلومات.

تبلغ قيمة صناعة معدات البناء في الولايات المتحدة 29.97 مليار دولار أمريكي، وتتصدر مشاريع بناء الطرق والمشاريع التجارية، بينما تدعم الاستثمارات في الآلات الكهربائية الموفرة للطاقة نمو السوق. كما تساهم المبادرات الحكومية المتعلقة بالبنية التحتية المستدامة والمدن الذكية في زيادة الطلب.

أوروبا

في عام 2026، تحتل صناعة معدات البناء في أوروبا ثاني أكبر سوق بقيمة 49.11 مليار دولار أمريكي، بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة. ويعزز نمو السوق في أوروبا زيادة الاستثمارات في المباني الخضراء، ومشاريع الطاقة المتجددة، وممارسات البناء المستدامة. تعمل لوائح الانبعاثات الصارمة على زيادة الطلب على آلات البناء الكهربائية والهجينة، خاصة في دول مثل ألمانيا وفرنسا والمملكة المتحدة.

من المتوقع أن تمتلك صناعة معدات البناء في المملكة المتحدة حجمًا سوقيًا كبيرًا يبلغ 8.02 مليار دولار أمريكي. وفي الوقت نفسه، ستصل صناعة معدات البناء في سوق ألمانيا إلى 16.60 مليار دولار أمريكي وسيصل السوق الفرنسي إلى حوالي 4.27 مليار دولار أمريكي في عام 2026. بالإضافة إلى ذلك، يساهم تجديد وتحديث البنية التحتية القديمة أيضًا في نمو السوق في المنطقة.

الشرق الأوسط وأفريقيا

تشهد رابع أكبر صناعة لمعدات البناء في الشرق الأوسط وأفريقيا، نموًا ملحوظًا بحجم سوق يصل إلى 12.81 مليار دولار أمريكي في عام 2026، وذلك بسبب الاستثمارات الضخمة في البنية التحتية ومشاريع النفط والغاز وتطوير المدن الذكية، لا سيما في الإمارات العربية المتحدة والمملكة العربية السعودية وجنوب إفريقيا.

ومن المتوقع أن تبلغ قيمة صناعة معدات البناء في دول مجلس التعاون الخليجي 7.41 مليار دولار أمريكي في عام 2026. وتؤدي المشاريع الضخمة، مثل مدينة نيوم والمشاريع التطويرية التي يقودها معرض اكسبو في الخليج، إلى زيادة الطلب على الرافعات عالية السعة، ومعدات نقل التربة، وآلات بناء الطرق. كما يعمل قطاع التعدين في أفريقيا على زيادة الطلب على معدات البناء المتخصصة.

أمريكا اللاتينية

وينمو سوق أمريكا اللاتينية بوتيرة معتدلة، مدعومًا بتطوير البنية التحتية وأنشطة التعدين ومشاريع بناء الطرق. وتتصدر البرازيل والأرجنتين السوق بمبادرات تدعمها الحكومة لتحسين شبكات النقل والبنية التحتية للطاقة. ومع ذلك، لا تزال التقلبات الاقتصادية والشكوك السياسية تشكل تحديات أمام النمو المستدام.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

تركز الشركات الرائدة على الابتكار والتوسع العالمي للحفاظ على مكانتها التنافسية

يتميز سوق آلات البناء العالمي بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على التقدم التكنولوجي وتنويع المنتجات والتوسع العالمي للحفاظ على مراكزهم في السوق. تستثمر الشركات الرائدة بكثافة في الأتمتة والكهرباء وتكنولوجيا المعلومات والتكاملالذكاء الاصطناعي (AI)وإنترنت الأشياء لتحسين الكفاءة والسلامة والصيانة التنبؤية. ويتمتع هؤلاء اللاعبون بقدرات تصنيعية قوية وشبكات توزيع واسعة النطاق، مما يمكنهم من تلبية المتطلبات الإقليمية المتنوعة. تعتبر الاستدامة محورًا رئيسيًا، حيث يقوم اللاعبون الرئيسيون بتطوير آلات بناء كهربائية وفعالة في استهلاك الوقود للامتثال للوائح الانبعاثات الصارمة. بالإضافة إلى ذلك، تساعد الشراكات الاستراتيجية وعمليات الدمج والاستحواذ قادة السوق على توسيع تواجدهم العالمي، لا سيما في الاقتصادات الناشئة حيث يتوسع تطوير البنية التحتية بسرعة.

اللاعبون الرئيسيون في سوق معدات البناء

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تعد شركات كاتربيلر، وكوماتسو، وأيه بي فولفو، وليبهير، وهيتاشي من أكبر اللاعبين في صناعة معدات البناء. تم توحيد سوق آلات البناء العالمية، حيث يمثل أكبر 5 لاعبين حوالي 44.8% من حصة السوق.

لمحة عن أفضل شركات معدات البناء

- شركة كاتربيلر (الولايات المتحدة)

- سي إن إتش الصناعية إن في (المملكة المتحدة)

- شركة دوسان (كوريا الجنوبية)

- شركة هيتاشي لآلات البناء المحدودة (اليابان)

- شركة HD Hyundai لمعدات البناء المحدودة (كوريا الجنوبية)

- جي سي بامفورد للحفارات المحدودة(المملكة المتحدة.)

- كوماتسو المحدودة (اليابان)

- مجموعة ليبر(سويسرا)

- مجموعة ساني (الصين)

- مجموعة فولفو (السويد)

- مجموعة شوتشو لآلات البناء المحدودة (الصين)

- ديري وشركاه(نحن.)

- معدات البناء فولفو(السويد)

- شركة تيريكس (الولايات المتحدة)

- زوملايون (الصين)

- شركة كوبيلكو لآلات البناء المحدودة (اليابان)

- ميتسو أوتوتيك (فنلندا)

- إيبيروك (السويد)

- ليوجونج (الصين)

- HD هيونداي إنفراكور (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- أكتوبر 2024:قامت Caterpillar وTrimble بتوسيع مشروعهما المشترك طويل الأمد لتسريع الابتكار في تكنولوجيا التحكم في الدرجة. ويهدف هذا التعاون إلى تعزيز كفاءة ودقة عمليات البناء والتعدين من خلال حلول التكنولوجيا المتقدمة. ومن خلال الجمع بين خبراتهما، تسعى الشركتان إلى تقديم أدوات متطورة تعمل على تحسين الإنتاجية ونتائج المشروع.

- يونيو 2024:قامت شركة Doosan Bobcat بتوسيع مصنعها في تشيناي في الهند بإضافة 11,300 متر مربع لدعم إنتاج الحفارات الصغيرة. ومن المقرر أن يبدأ الإنتاج الضخم في عام 2025، بهدف الوصول إلى 8900 وحدة بحلول عام 2028. وتعزز هذه المبادرة أهمية الهند الاستراتيجية في استراتيجية النمو العالمي لشركة دوسان بوبكات.

- يونيو 2022:تعاونت شركتا Liebherr Australia وFortescue (أستراليا) معًا بهدف دمج تقنيات أنظمة الطاقة الخالية من الانبعاثات في مسارات نقل التعدين الخاصة بهما. ستستفيد الشراكة من معدات وتكنولوجيا Liebherr المتقدمة إلى جانب خبرة Fortescue في التقنيات الخضراء لإنتاج معدات التعدين التي لا تنبعث منها أي ملوثات.

- يونيو 2022:تعاونت شركة Komatsu Ltd. وشركة Cummins Inc. (الولايات المتحدة) لإنشاء معدات نقل خالية من الانبعاثات. وسيكون تركيزهم الأولي على تقنيات الطاقة الخالية من الانبعاثات، وخاصة الهيدروجينخلية الوقودحلول مصممة للاستخدام في شاحنات نقل التعدين الكبيرة.

- يناير 2022:أعلنت شركة هيتاشي، أكبر شركة لآلات البناء في اليابان، عن بيع حصتها البالغة 50% في أسطول آلات البناء بقيمة 1.6 مليار دولار أمريكي. وستستحوذ شركة Itochu وJapan Industrial Partners على الحصة مقابل 28.7 دولارًا أمريكيًا للسهم الواحد. قبل الصفقة، كانت شركة هيتاشي تمتلك حصة قدرها 51.5% في أسطول آلات البناء.

تحليل الاستثمار والفرص

يوفر سوق معدات البناء العالمي فرصًا استثمارية كبيرة، مدفوعة في المقام الأول بمشاريع البنية التحتية واسعة النطاق والاعتماد المتزايد للآلات المتقدمة. تعمل الحكومات في جميع أنحاء العالم على زيادة الإنفاق على المدن الذكية وشبكات النقل والتوسع الصناعي، مما يخلق طلبًا قويًا على معدات نقل التربة ومناولة المواد ومعدات بناء الطرق. بالإضافة إلى ذلك، فإن استثمارات القطاع الخاص في الأتمتة والحلول المعتمدة على الذكاء الاصطناعي وآلات البناء الكهربائية آخذة في الارتفاع مع سعي الشركات إلى تحسين الكفاءة والامتثال للوائح البيئية الأكثر صرامة. كما أن التحول نحو خدمات التأجير والتأجير يجذب المستثمرين أيضًا، حيث يقدم للشركات والمقاولين حلولاً مرنة وفعالة من حيث التكلفة للمعدات.

تتمتع الأسواق الناشئة في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا بإمكانات نمو عالية بسبب التحضر السريع والتصنيع. وتشهد دول مثل الصين والهند والمملكة العربية السعودية استثمارات كبيرة في المشاريع العملاقة، مما يزيد الطلب على آلات البناء المتقدمة. بالإضافة إلى ذلك، هناك تركيز متزايد على المعدات المستدامة والموفرة للطاقة، مما يدفع المستثمرين إلى إعطاء الأولوية للمصنعين الذين يقومون بتطوير الآلات الهجينة والكهربائية. كما تكتسب الاستثمارات الإستراتيجية في خدمات ما بعد البيع والصيانة التنبؤية وحلول إدارة الأسطول الرقمي زخمًا، حيث تساعد هذه الخدمات على إطالة عمر المعدات وتقليل تكاليف التشغيل. ومع استمرار تطور الصناعة، من المتوقع أن يشهد المستثمرون الذين يركزون على الابتكار والحلول المستدامة عوائد قوية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المعدات والتطبيقات. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 6.8% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المعدات

عن طريق التطبيق

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

(الولايات المتحدة)، وCNH Industrial N.V. (المملكة المتحدة)، وشركة Doosan (كوريا الجنوبية)، وشركة Hitachi Construction Machinery Co., Ltd. (اليابان)، وشركة HD Hyundai Construction Equipment Co., Ltd. (اليابان)، وشركة J.C. Bamford Excavators Limited (المملكة المتحدة)، وشركة Komatsu Ltd. (اليابان)، ومجموعة Liebherr (سويسرا)، ومجموعة SANY (الصين)، ومجموعة فولفو (السويد)، وغيرها. |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 310.24 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 171.98 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة.

قاد قطاع معدات نقل التربة السوق في عام 2025.

التقدم التكنولوجي يدفع الكفاءة لدفع نمو السوق.

تعد شركة Caterpillar Inc.، وCNH Industrial N.V.، وDoosan Corporation، وHitachi Construction Machinery Co., Ltd.، وHD Hyundai Construction Equipment Co., Ltd.، وJ.C. Bamford Excavators Limited، وKomatsu Ltd.، وLiebherr Group، وSANY GROUP، وVolvo Group، من أفضل اللاعبين في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

ومن خلال التطبيق، من المتوقع أن ينمو القطاع الصناعي بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 160

التقارير ذات الصلة