Größe, Anteil und Branchenanalyse des digitalen Gesundheitsmarktes nach Produkttyp (mHealth {Apps [Apps für Krankheits- und Behandlungsmanagement], Wearables [Körper- und Temperaturmonitore, Schlaf-Tracker, Fitness-Tracker, Glukosemonitore]}, Gesundheitsanalytik {Finanzanalysen, klinische Analysen usw.}, digitale Gesundheitssysteme {EMR/HER, E-Verschreibungssysteme} und Telegesundheitspflege {Telegesundheit und Telecare}); Nach Komponente (Dienste, Software, Hardware), nach Endbenutzer (Business-to-Business und Business-to-Consumer) und regionaler Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

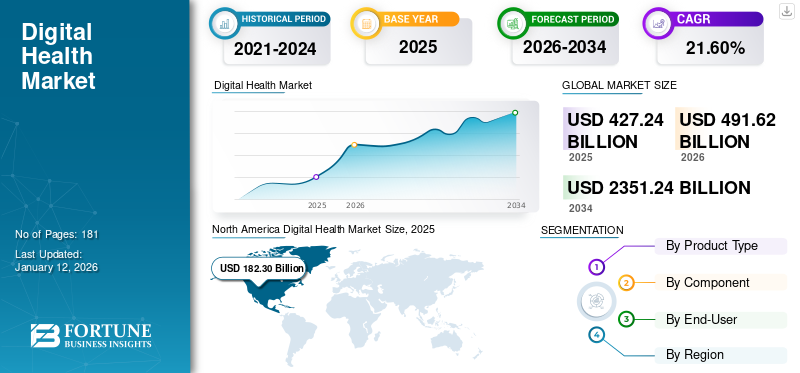

Die Größe des globalen Marktes für digitale Gesundheit wird voraussichtlich von 491,62 Milliarden US-Dollar im Jahr 2026 auf 2.351,24 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 21,60 % entspricht. Im Jahr 2025 wurde der Markt auf 427,24 Milliarden US-Dollar geschätzt. Nordamerika dominierte den digitalen Gesundheitsmarkt mit einem Marktanteil von 42,67 % im Jahr 2025.

Digitale Gesundheit ist ein aufstrebendes Forschungsgebiet, das den Einsatz digitaler Technologien im Gesundheitswesen umfasst. Die US-amerikanische Food and Drug Administration (FDA) berücksichtigt ein breites Spektrum digitaler Gesundheitstechnologien, darunter mobile Gesundheit, Telemedizin, tragbare Geräte, Telemedizin, Gesundheitsinformationstechnologien und personalisierte Medikamente. Laut einem im August 2023 veröffentlichten Bericht der Weltbank können evidenzbasierte digitale Investitionen Regierungen dabei helfen, weltweit bis zu 15,0 % der Kosten des Gesundheitssystems einzusparen.

Künstliche Intelligenz und maschinelles Lernen haben eine breite Palette von Anwendungen in der Gesundheitsbranche, wie z. B. Bildanalyse, Patientenüberwachung uswmedizinisches GerätAutomatisierung, die das Gesundheitspersonal bei der Verwaltung klinischer Arbeitsabläufe unterstützt. Darüber hinaus haben die Fortschritte in der Telekommunikation, insbesondere mit der Einführung von 3G-, 4G- und 5G-Netzwerken, begonnen, hohe Bandbreiten freizusetzen, was die Akzeptanz digitaler Gesundheitslösungen in der Gesundheitsbranche weltweit erhöht und das Marktwachstum beschleunigt. Daher besteht in der Bevölkerung eine steigende Nachfrage nach Ferngesundheitsdiensten und der Integration künstlicher Intelligenz und tragbarer Technologien.

Die COVID-19-Pandemie hatte positive Auswirkungen auf den Markt. Dies ist auf den zunehmenden Einsatz digitaler Technologien zur Diagnose und Behandlung verschiedener Krankheiten sowie auf die Zunahme der Telekonsultationen im Berichtszeitraum zurückzuführen. Darüber hinaus führten Einschränkungen der Reise- und Bewegungsfreiheit, Einschränkungen der medizinischen Versorgung in Notfällen und eine Zunahme der Fälle von COVID-19-Infektionen zu einem Anstieg der Telekonsultationsplattformen. Die gestiegene Nachfrage nach digitalen Lösungen während der COVID-19-Pandemie sowie die Vorteile der Nutzung von Telekonsultationen und mHealth-Anwendungen haben die Einführung von Gesundheitstechnologien auf dem Weltmarkt weiter gefördert. Daher steigt die Nachfrage nach Telekonsultationen, Telemedizin uswmHealthim Jahr 2021 hat Unternehmen dabei geholfen, mehr Umsatz zu generieren. Es wird erwartet, dass die stetige Nachfrage im Prognosezeitraum 2024–2032 zu robusten Wachstumsaussichten führen wird.

Überblick über die Landschaft der digitalen Gesundheitsbranche

Marktgröße und Prognose:

- Marktgröße 2025: 427,24 Milliarden US-Dollar

- Marktgröße 2026: 491,62 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 2.351,24 Milliarden US-Dollar

- CAGR: 21,60 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den digitalen Gesundheitsmarkt mit einem Anteil von 42,67 % im Jahr 2025, angetrieben durch die weit verbreitete Smartphone-Nutzung, günstige Erstattungsrichtlinien, hohe Pro-Kopf-Ausgaben für fortschrittliche digitale Technologien und die proaktive Einführung von Gesundheitsinnovationen in den USA und Kanada.

- Telemedizin hatte im Jahr 2024 nach Produkttyp den größten Marktanteil, gestützt durch die erhöhte Marktdurchdringung während der COVID-19-Pandemie, die Nachfrage nach schnelleren Diagnosen und kürzere Wartezeiten. mHealth folgte knapp dahinter, angetrieben durch das wachsende Gesundheitsbewusstsein und die weit verbreitete Nutzung mobiler Fitness- und Wellnessanwendungen.

Wichtige Länder-Highlights:

- Japan: Die Nachfrage wird durch eine fortschrittliche Telekommunikationsinfrastruktur, eine wachsende alternde Bevölkerung und Initiativen zur Digitalisierung des nationalen Gesundheitssystems angetrieben. Japan führt auch tragbare Geräte zur Überwachung chronischer Krankheiten ein und nutzt KI für die Frühdiagnose und Behandlungsoptimierung.

- Vereinigte Staaten: Der Wert des digitalen Gesundheitsmarktes in den USA wurde im Jahr 2026 auf 179,78 Milliarden US-Dollar geschätzt, wobei Telemedizin, KI-basierte Tools und Wearables rasch eingeführt wurden. Strategische Kooperationen (z. B. Amazon, Google und Gesundheitsdienstleister) und staatliche Unterstützung (z. B. das 200-Millionen-Dollar-Telegesundheitsprogramm der FCC) haben die digitale Infrastruktur und den Patientenzugang zur virtuellen Pflege gestärkt.

- China: Regierungsinitiativen wie der Plan „Gesundes China 2030“ und der Ausbau der 5G-Infrastruktur treiben die Einführung digitaler Gesundheitssysteme voran. Die hohe Verbreitung von Smartphones und die rasante Urbanisierung haben die Nutzung mobiler Gesundheitsanwendungen, Ferndiagnosen und KI-gestützter Plattformen beschleunigt.

- Europa: Das Wachstum wird durch nationale Gesundheitsinitiativen unterstützt, wie beispielsweise die Bemühungen des britischen NHS für virtuelle Stationen und elektronische Rezepte. Ein deutlicher Anstieg der Wiederholungsrezepte über die NHS-App (von 13 Millionen im Jahr 2022 auf 25 Millionen im Jahr 2023) unterstreicht die wachsende Abhängigkeit der Region von digitalen Gesundheitsplattformen.

DIGITALE GESUNDHEITSMARKTRENDS

Steigende Akzeptanz von Fernpflegelösungen und Telemedizin in der Bevölkerung

Technologische Fortschritte verändern die Präferenzen von Patienten und Ärzten und verbessern die Zugänglichkeit der Patientenversorgung und -dienstleistungen. Das zunehmende Bewusstsein für Ferndiagnosen und virtuelle Krankenstationen in Gesundheitseinrichtungen sowie die zunehmende Verbreitung tragbarer Geräte sind einige der wichtigsten Trends, die derzeit auf dem Markt zu beobachten sind.

- Laut einem Artikel des National Heart, Lung, and Blood Institute aus dem Jahr 2023 nutzt fast jeder dritte Erwachsene in den USA ein tragbares Gerät wie eine Smartwatch oder ein Fitnessband, um seine Gesundheit und Fitness zu verfolgen.

Wearables und Gesundheitsüberwachung zu Hause

Die zunehmende Akzeptanz tragbarer Geräte bei Patienten mit chronischen Erkrankungen sowie die wachsende Präferenz für personalisierte Tools für das Gesundheitsmanagement führen dazu, dass Unternehmen sich zunehmend auf die Entwicklung und Einführung neuartiger Produkte mit erweiterten Funktionen konzentrieren. Darüber hinaus sind die Funktionen zur Überwachung der häuslichen Gesundheit in tragbaren Geräten ein weiterer wichtiger Grund für die zunehmende Akzeptanz dieser Geräte in der Bevölkerung.

- Laut den von der American Medical Association (AMA) veröffentlichten Daten aus dem Jahr 2022 stieg der Anteil der Ärzte, die Fernüberwachungsgeräte nutzen, von 12 % im Jahr 2016 auf 30 % im Jahr 2022.

- Ebenso stieg die durchschnittliche Anzahl der von Ärzten genutzten digitalen Gesundheitstools im Jahr 2022 auf 3,8 % im Vergleich zu 2,2 % im Jahr 2016.

Integration von künstlicher Intelligenz und maschinellem Lernen (ML)

Der zunehmende Einsatz KI-fähiger Technologien, einschließlichmaschinelles Lernen, Deep-Learning-Netzwerke und andere bergen ein enormes Wachstumspotenzial, um positive Ergebnisse im Gesundheitswesen zu erzielen. Diese Fortschritte können zu neuen Behandlungen, genaueren und früheren Diagnosen, besseren Präventionsmethoden und einer allgemeinen Verbesserung der Qualität der Patientenversorgung führen. Generative KI (GenAI) wird voraussichtlich eine bedeutende Rolle bei der Arzneimittelentwicklung, Diagnostik und personalisierten medizinischen Behandlung im Gesundheitswesen spielen.

Steigende Bedeutung für psychische Gesundheit und Frauengesundheit

Das wachsende Bewusstsein für die Bedeutung der psychischen Gesundheit und der Gesundheit von Frauen führt zu einer zunehmenden Akzeptanz von Lösungen für die psychische Gesundheit und Geräten für die Frauengesundheit auf dem Markt.

- Laut einem 2023 vom NHS veröffentlichten Artikel nutzten im Jahr 2022 rund 47 % der Menschen im Vereinigten Königreich Gesundheits-Apps, verglichen mit 38 % im Jahr 2021.

- Ebenso hat MomConnect, ein Flaggschiffprogramm des südafrikanischen Gesundheitsministeriums, seit seiner Einführung im Jahr 2014 über 5,0 Millionen schwangere Frauen erreicht.

Steigende Zahl aufstrebender Startups und zunehmende Risikofinanzierung

Die zunehmende Nachfrage und Akzeptanz digitaler Lösungen und Anwendungen in der Bevölkerung führt weltweit zu einer steigenden Zahl von Startups im Bereich Gesundheitstechnologie. Darüber hinaus fördern auch wachsende Investitionen von Unternehmen in die Entwicklung und Einführung neuartiger Anwendungen für verschiedene chronische Erkrankungen und Fitness das Marktwachstum.

- Laut einem von Rock Health im Jahr 2024 veröffentlichten Artikel haben US-amerikanische Startups im Bereich digitale Gesundheit wie Allez Health, Fabric und Zephyr AI im ersten Halbjahr 2024 durch 266 Deals 5,70 Milliarden US-Dollar eingesammelt.

Darüber hinaus wird erwartet, dass die zunehmende Zahl strategischer Fusionen und Übernahmen innerhalb der Branche die Technologie hinter diesen Lösungen vorantreiben wird.

Technologische Entwicklungen in der Telekommunikation steigern die Nachfrage nach digitalen Lösungen im Gesundheitswesen

Fortschritte im Telekommunikationssektor, wie die Einführung desInternet der Dinge (IoT), 5G, Netzwerkinfrastruktur und künstliche Intelligenz bieten vielfältige Möglichkeiten für das Marktwachstum. Beispielsweise stellte January AI, ein Gesundheitstechnologieunternehmen, im Mai 2023 eine neue App mit generativer künstlicher Intelligenz (KI) vor, um die Glukosereaktion von Personen auf mehr als 32 Millionen Lebensmittel abzuschätzen und vorherzusagen. Die Einführung schnellerer Netzwerkfunktionen hat es der Telemedizinbranche ermöglicht, ihren Patienten ein besseres Erlebnis zu bieten und dadurch die Produktnachfrage zu steigern.

Darüber hinaus haben Fortschritte in der Mobiltechnologie und Telekommunikation zur Entwicklung leicht zugänglicher Anwendungen für Patienten geführt. Die steigenden Investitionen nationaler und internationaler Gesundheitsorganisationen in die Entwicklung und Unterstützung der Integration dieser Tools und Lösungen sind ein weiterer entscheidender Faktor, der das Wachstum des Marktes fördert.

- Im September 2024 kündigte die Weltgesundheitsorganisation (WHO) eine zusätzliche Investition von 0,24 USD pro Patientenjahr in digitale Gesundheitsinterventionen wie Telemedizin, mobiles Messaging und Chatbots an. Ziel ist es, mehr als zwei Millionen Menschen zu retten, die an nicht übertragbaren Krankheiten leiden.

Laut einem Artikel des TM Forum vom Juni 2021 hat beispielsweise Telco Systems, ein Pionier in der Telekommunikation, weltweit Telegesundheitspartnerschaften und -dienste gestartet, während der Gesundheitssektor seine Präsenz ausbautdigitale Transformationund Fernpflegeangebote. Von solchen Partnerschaften mit Telekommunikationsdienstleistern wird erwartet, dass sie die Gesundheitsinfrastruktur stärken und die Einführung der Telegesundheit begünstigen.

Darüber hinaus sind Telepräsenzroboter so konzipiert, dass sie sich autonom durch Räume bewegen und über eine Softwareschnittstelle ferngesteuert werden, die den Benutzer über eine Wi-Fi-Verbindung mit dem Roboter verbindet. Daher wird erwartet, dass die technologische Entwicklung im Telekommunikationssektor im Prognosezeitraum lukrative Möglichkeiten für die Marktteilnehmer schaffen wird.

In den letzten Jahren haben Fernüberwachungstechnologien und Telemedizin eine stärkere Verbreitung erfahren. Dies hat es medizinischem Fachpersonal und Patienten ermöglicht, trotz geografischer Barrieren in Kontakt zu bleiben, was Menschen mit eingeschränkter Mobilität und Menschen in ländlichen Gemeinden zugute kommt.

- Nordamerika verzeichnete ein Wachstum von 144,37 Milliarden US-Dollar im Jahr 2023 auf 161,29 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Initiativen von Regierungen verschiedener Länder zur Förderung der digitalen Gesundheit, um das Marktwachstum voranzutreiben

Sowohl in Entwicklungs- als auch in Industrieländern nimmt die Akzeptanz digitaler Tools aufgrund der weit verbreiteten Nutzung von Smartphones, Tablets und anderen mobilen Plattformen zu. Darüber hinaus initiieren verschiedene Regierungen Anstrengungen zur Förderung digitaler Lösungen zur Behandlung von Krankheiten. Globale Organisationen wie die Weltgesundheitsorganisation (WHO) arbeiten zusammen mit Regierungsorganisationen daran, die Akzeptanz digitaler Tools in verschiedenen Ländern zu steigern. In den letzten Jahren wurden zahlreiche Initiativen und Programme gestartet, um die Einführung digitaler Tools im Gesundheitssektor zu unterstützen. Beispielsweise startete die WHO im Februar 2024 virtuell die Global Initiative on Digital Health (GIDH), die darauf abzielt, Wissen und digitale Produkte zwischen den verschiedenen Ländern der Welt zu teilen. In ähnlicher Weise entwickelte und genehmigte die Federal Communications Commission (FCC) im April 2020 ein 200-Millionen-Dollar-Programm zur Finanzierung von Telegesundheitsdiensten und -geräten für medizinische Anbieter.

Während der COVID-19-Pandemie führten Regierungen verschiedener Länder mobile Anwendungen ein, um den Einfluss des Virus einzudämmen. Beispielsweise hat die indische Regierung als Reaktion auf COVID-19 die mobile Anwendung Arogya Setu eingeführt. Die Anwendung wurde zur Selbsteinschätzung, Syndromkartierung, Kontaktverfolgung und Aufklärung der Öffentlichkeit über die Infektion entwickelt.

Große Marktteilnehmer konzentrieren sich auch auf Forschung und Entwicklung, um neue und fortschrittliche Lösungen zu entwickeln und einzuführen. Im März 2022 kündigte Google den Start seiner neuen KI-Initiative für das Gesundheitswesen an. Der zunehmende Fokus von Unternehmen auf die Einführung neuartiger Lösungen sowie verschiedene Initiativen von Regierungen auf der ganzen Welt unterstützen daher die Einführung digitaler Tools sowohl in Industrie- als auch in Entwicklungsländern und fördern so das Wachstum des digitalen Gesundheitsmarktes.

Zunehmende Verbreitung von Smartphones, Tablets und anderen mobilen Plattformen zur Beschleunigung des Marktwachstums

Das Eindringen vonSmartphones, Tablets und andere mobile Plattformen nehmen weltweit rasant zu. Dies ist auf die weit verbreitete Verfügbarkeit des Internets zurückzuführen, die in den entwickelten Ländern mit einer hohen Internetbandbreite einhergeht. Nach Schätzungen der Internationalen Fernmeldeunion (ITU) beträgt die Zahl der Internetnutzer weltweit 5,4 Milliarden, was 67 % der gesamten Weltbevölkerung ausmacht. Darüber hinaus zeigten Daten des Pew Research Center vom April 2021, dass etwa 85 % der Amerikaner ein Smartphone besitzen, ein deutlicher Anstieg gegenüber 35 % im Jahr 2011, als die erste Studie durchgeführt wurde.

Aufgrund der zunehmenden Verbreitung von Smartphones und Tablets steigen die Menschen auf Wearables und andere Gesundheitsanwendungen um. Daher konzentrieren sich Unternehmen auf die Entwicklung einer Vielzahl von Gesundheitsanwendungen, um dieser Nachfrage gerecht zu werden. Laut dem Trendbericht 2021 des IQVIA Institute for Human Data Science wurden beispielsweise im Jahr 2020 weltweit mehr als 90.000 Gesundheits-Apps veröffentlicht.

In den letzten Jahren konzentrieren sich die Menschen mehr darauf, ihre Gesundheit auf verschiedene Weise zu erhalten, darunter körperliche Aktivitäten, das Gleichgewicht der psychischen Gesundheit und andere Aspekte des Wohlbefindens. Dieser Wandel hat dazu geführt, dass in Entwicklungsländern zunehmend digitale Tools zur Gesundheitsüberwachung und -diagnose eingesetzt werden. Laut den Ergebnissen einer Kohortenstudie, die von BioMed Central Ltd. veröffentlicht wurde, sind zwei von drei Amerikanern bereit, auf tragbaren Geräten basierende Wellnessprogramme der Krankenversicherung einzuführen, insbesondere wenn diese Vorteile im Zusammenhang mit Gesundheitsförderung und Krankheitsprävention bieten. Diese Bereitschaft ist besonders groß, wenn finanzielle Anreize einbezogen werden.

Daher unterstützen die zunehmende Verbreitung des Internets, die steigende Zahl gesundheitsbewusster Menschen weltweit und die zunehmende Prävalenz chronischer Krankheiten in der Bevölkerung die Einführung mobiler Gesundheitsanwendungen. Die zunehmende Entwicklung neuer mobiler Anwendungen und Geräte sowie deren zunehmende Akzeptanz sind Schlüsselelemente, die das Marktwachstum voraussichtlich ankurbeln werden.

MARKTBEGRENZUNGEN

Datenschutzbedenken in Bezug auf Patientendaten können das Marktwachstum behindern

Mit der zunehmenden Einführung dieser Lösungen in Industrie- und Entwicklungsländern sind Datenschutzfragen zu einer großen globalen Herausforderung geworden. Gesundheitsdaten werden in großen Mengen generiert und in verschiedenen Formaten in verschiedenen Gesundheitsinformationssystemen gespeichert. Daher ist der Schutz dieser Daten vor Cyberkriminalität für Gesundheitsdienstleister weltweit zu einem wichtigen Anliegen geworden. Laut dem Bericht „Healthcare Cyber Attack Statistics 2022“ waren im Jahr 2021 in den USA über 40,0 Millionen Patientendaten von Datenschutzverletzungen betroffen, was das Land zu einem der am stärksten von Cyberangriffen betroffenen Länder weltweit macht.

Eine große Herausforderung beim Datenschutz im Gesundheitswesen besteht darin, Möglichkeiten zu finden, Gesundheitsdaten zwischen Ärzten auszutauschen und gleichzeitig personenbezogene Daten zu schützen. Darüber hinaus ist das Hacken persönlich identifizierbarer Gesundheitsinformationen (PHI) durch Cyberkriminelle zu einem wachsenden Trend geworden, wobei Hacker darauf abzielen, die persönlichen Daten von Patienten auszunutzen. Laut den im Jahr 2020 veröffentlichten Statistiken des HIPAA Journal ereignete sich ein Großteil der weltweit gemeldeten Datenschutzverletzungen im Gesundheitswesen im Jahr 2020.

Infolgedessen nehmen die Häufigkeit, die Anzahl offengelegter Datensätze und die finanziellen Verluste im Zusammenhang mit Datenschutzverletzungen im Zusammenhang mit den persönlichen Gesundheitsakten von Patienten rapide zu. Diese Situation hat das Marktwachstum teilweise eingeschränkt.

HERAUSFORDERUNGEN DES MARKTES

Mangelnde regulatorische Standardisierung für digitale Gesundheitslösungen

Mehrere technische und regulatorische Herausforderungen in Schwellenländern wie Indien, Brasilien und anderen behindern die konsequente Implementierung und Bereitstellung von Gesundheitsinstrumenten und -lösungen im Gesundheitswesen. Das Fehlen etablierter Rahmenbedingungen sowie veralteter Richtlinien und unorganisierter Vorschriften erschweren die Umsetzung dieser Instrumente in diesen Ländern.

Einführung digitaler Tools und Integrationsprobleme

Begrenzte Gesundheitseinrichtungen und die vorhandene Infrastruktur machen es für Gesundheitstechnologieunternehmen zu einer großen Herausforderung, verschiedene Gesundheitsinstrumente und -lösungen zu implementieren, die für die Diagnose und Behandlung von Patienten mit chronischen Erkrankungen erforderlich sind.

MARKTCHANCEN

Steigende F&E-Aktivitäten bei Unternehmen

Die wachsende Zahl von Unternehmen im Bereich Digital Health, die sich auf die Entwicklung und Einführung technologisch fortschrittlicher Produkte und Lösungen konzentrieren, um der steigenden Nachfrage gerecht zu werden, eröffnet lukrative Chancen für Marktteilnehmer.

Die Integration von KI-Tools in das Gesundheitswesen wird die Arzneimittelentwicklung, personalisierte Behandlungspläne und verschiedene andere Aspekte der Patientenversorgung verändern.

- Eko Health hat beispielsweise Algorithmen entwickelt, die die Erkennung von Herzerkrankungen bei Routineuntersuchungen deutlich verbessern, wodurch die Rate nicht diagnostizierter Herzprobleme um bis zu 30 % sinkt.

Die zunehmende Akzeptanz von Technologien wie dem 3D-Druck für maßgeschneiderte medizinische Geräte veranlasst Unternehmen, ihre 3D-Druckkapazitäten zu erhöhen, um der steigenden Nachfrage auf dem Markt gerecht zu werden.

- Im August 2023 eröffnete Materialise, ein führender Anbieter von 3D-Druck und personalisierten medizinischen Lösungen, eine neue 3D-Druckanlage in den USA, um die Lieferung patientenspezifischer und maßgeschneiderter medizinischer Implantate zu beschleunigen.

Daher ist die zunehmende Integration von Gesundheitstools und -funktionen wie zelektronische Gesundheitsakte (EHR)Die Bereitstellung umfassender Gesundheitslösungen wird eine lukrative Chance für das Wachstum der Unternehmen auf dem Markt schaffen. Dazu gehört die Integration in die Entwicklung der regenerativen Medizin, tragbarer Therapeutika und nicht-invasiver Diagnosegeräte

SEGMENTIERUNGSANALYSE

Nach Produkttypanalyse

Das mHealth-Segment dominiert aufgrund des zunehmenden Fokus auf Fitness und Wohlbefinden

Auf der Grundlage des Produkttyps wird der Markt in mHealth, Gesundheitsanalytik, Wearables, digitale Gesundheitssysteme und Telegesundheitspflege unterteilt.

Das Segment der Telemedizin dominierte den Markt im Jahr 2024 und wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund der Vorteile der Telemedizin, wie etwa kürzere Wartezeiten, die zu einer schnelleren Krankheitsdiagnose führen. Darüber hinaus hat die zunehmende Verbreitung und Einführung von Telekonsultationen während der COVID-19-Pandemie das Wachstum dieses Segments in diesem Zeitraum ebenfalls gefördert. Im Jahr 2025 dürfte das Segment 59,5 % des Marktanteils erobern.

Das Segment mHealth hatte im Jahr 2024 den größten Marktanteil. Der zunehmende Fokus der Menschen auf Wohlbefinden und Fitness steigert die Nachfrage nach mobilen Apps und treibt das Wachstum dieses Segments voran. Darüber hinaus hat die zunehmende Betonung der Frühdiagnose und Routineüberwachung die Einführung von Gesundheitsüberwachungsanwendungen weiter vorangetrieben und so das Wachstum in diesem Segment gefördert. Beispielsweise brachte Fitbit Inc. im April 2021 Fitbit Luxe auf den Markt, einen Fitness- und Wellness-Tracker zur Stressbewältigung und Schlafverfolgung, der das geistige und körperliche Wohlbefinden fördern soll.

Das Segment der Gesundheitsanalytik wird im Prognosezeitraum (2025–2032) voraussichtlich mit einer beachtlichen jährlichen Wachstumsrate von 25,15 % wachsen.

Durch Komponentenanalyse

Das Dienstleistungssegment war aufgrund niedriger Teleberatungsgebühren führend

Auf der Grundlage der Komponenten wird der Markt in Dienstleistungen, Software und Hardware unterteilt.

Das Dienstleistungssegment dominierte den Markt im Jahr 2026 mit einem Anteil von 54,13 %, was auf die vergleichsweise geringen Kosten der Teleberatungsdienste zurückzuführen ist. Die Expansion von Unternehmen, die Telekonsultationsdienstleistungen anbieten, unterstützt das Wachstum dieses Segments zusätzlich. Beispielsweise weitete Sesame, Inc. im September 2020 seine Direct-to-Patient-Plattformdienste auf New York City und Houston aus, mit dem Ziel, die Gesundheitsversorgung für Patienten zugänglicher, erschwinglicher und transparenter zu machen.

Das Softwaresegment wird im Prognosezeitraum aufgrund der zunehmenden Initiativen zur Entwicklung innovativer Technologien zur Verbesserung der Lösung voraussichtlich die höchste CAGR verzeichnen. Darüber hinaus unterstützt die wachsende Zahl neuer Produkteinführungen auf dem Markt das Wachstum dieses Segments.

- Im Juni 2022 startete Bajaj Allianz in Zusammenarbeit mit Allianz Partners den branchenweit ersten „Global Health Care“-Plan, um Krankenversicherungsschutz überall auf der Welt anzubieten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Endbenutzeranalyse

Das Business-to-Business-Segment dominiert aufgrund zunehmender strategischer Kooperationen

Auf der Grundlage des Endverbrauchers wird der Markt in Business-to-Business und Business-to-Consumer unterteilt.

Das Business-to-Business-Segment dominierte den Markt im Jahr 2026 und hielt aufgrund der wachsenden Zusammenarbeit zwischen Marktteilnehmern zur Integration verschiedener digitaler Technologien für bessere Lösungen einen erheblichen Anteil. Beispielsweise schlossen Takeda Pharmaceutical Company Limited, Accenture und Amazon Web Services (AWS) im Oktober 2020 eine fünfjährige strategische Vereinbarung, um die digitale Transformation von Takeda zu beschleunigen und seine cloudbasierte Geschäftstransformation voranzutreiben. Ziel dieser Partnerschaft war es, Plattformen zu modernisieren, Datendienste zu beschleunigen und einen internen Innovationsmotor zum Nutzen der Patienten zu etablieren. Das Segment dürfte im Jahr 2026 einen Marktanteil von 61,39 % halten.

Andererseits wird erwartet, dass das Business-to-Consumer-Segment im Prognosezeitraum mit einer höheren CAGR wächst. Das Wachstum dieses Segments ist auf die zunehmende Einführung verschiedener Technologien zurückzuführen, wie zmHealth-Appsund Software aufgrund der hohen Nachfrage seitens globaler Verbraucher. Es wird erwartet, dass das Segment im Prognosezeitraum (2025–2032) mit einer jährlichen Wachstumsrate von 20,18 % wächst.

REGIONALER AUSBLICK AUF DEN DIGITALEN GESUNDHEITSMARKT

Der Markt ist nach Regionen in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Digital Health Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Welche Faktoren sind für die Dominanz Nordamerikas auf dem Weltmarkt verantwortlich?

Nordamerika hatte im Jahr 2025 einen Wert von 182,30 Milliarden US-Dollar und im Jahr 2026 einen Wert von 208,79 Milliarden US-Dollar. Diese Dominanz ist auf Faktoren wie günstige Erstattungsrichtlinien in den USA, hohe Pro-Kopf-Ausgaben für fortschrittliche Technologien und eine steigende Nachfrage nach Gesundheitstechnologien in der Region zurückzuführen. Beispielsweise brachte Fitbit Inc. im August 2020 Fitbit Sense auf den Markt, eine fortschrittliche Gesundheits-Smartwatch, die bei der Stressbewältigung helfen soll. Es verfügt über eine fortschrittliche Herzfrequenz-Tracking-Technologie, eine neue EKG-App und einen Hauttemperatursensor am Handgelenk. Die Smartwatch verfolgt wichtige Trends in Bezug auf Gesundheit und Wohlbefinden, wie Herzfrequenzvariabilität (HRV), Atemfrequenz und SpO2, und präsentiert sie über das neue Health Metrics-Dashboard.

Der digitale Gesundheitsmarkt in den USA wurde im Jahr 2025 auf 157,37 Milliarden US-Dollar geschätzt. Die hohe Akzeptanz von Gesundheitsanwendungen und -tools bei Gesundheitsdienstleistern und der allgemeinen Bevölkerung trägt zum Wachstum des Marktes in den USA bei. Dieses Wachstum ist auf die zunehmende Verbreitung von Smartphones und das gestiegene Bewusstsein für die Anwendungen weltweit zurückzuführen. Der US-Markt dürfte im Jahr 2026 einen Wert von 179,78 Milliarden US-Dollar haben.

Europa

Europa hatte im Jahr 2025 einen erheblichen Anteil und wird im Jahr 2026 voraussichtlich 132,85 MrdTelemedizinInitiativen und Lösungen in der Region. Dieses Wachstum, gepaart mit der Verbreitung digitaler Technologien, vor allem Wearables und mobile Anwendungen, unterstützt das Marktwachstum. Laut einem im Januar 2021 im Healthcare Digital Magazine veröffentlichten Artikel verzeichnete die Website des britischen National Health Service (NHS) beispielsweise rund 360 Milliarden Besuche pro Jahr. Der britische Markt wächst weiter und wird im Jahr 2026 voraussichtlich einen Wert von 19,34 Milliarden US-Dollar erreichen.

Darüber hinaus stieg nach Angaben des NHS aus dem Jahr 2023 die Zahl der über die NHS-App bestellten Wiederholungsrezepte von 13 Millionen im Jahr 2022 auf 25 Millionen im Jahr 2023, was einem Anstieg von fast 92 % entspricht.

Schätzungen zufolge wird Deutschland im Jahr 2026 einen Wert von 38,33 Milliarden US-Dollar erreichen, während Frankreich im Jahr 2025 voraussichtlich 19,15 Milliarden US-Dollar gewinnen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des technologischen und medizinischen Wandels und sich ändernder Regulierungsrichtlinien in der Region mit der höchsten CAGR wachsen. Darüber hinaus fördern Initiativen der Regierungen von Entwicklungsländern digitale Lösungen im Gesundheitswesen. China wird im Jahr 2026 voraussichtlich 19,60 Milliarden US-Dollar erreichen. Nach Angaben des Ministeriums für Gesundheit und Familienfürsorge kündigte die Nationale Gesundheitsbehörde (NHA) im Juli 2022 die Erweiterung des digitalen Gesundheitsökosystems im Rahmen ihres Flaggschiffprogramms Ayushman Bharat Digital Mission (ABDM) an. Diese Erweiterung umfasste die erfolgreiche Integration von 52 Gesundheitsanwendungen in Indien. Indien wird im Jahr 2026 voraussichtlich 11,14 Milliarden US-Dollar erreichen, während Japan im selben Jahr voraussichtlich 31,57 Milliarden US-Dollar erreichen wird.

Lateinamerika

Lateinamerika ist die viertgrößte Region, die im Jahr 2026 voraussichtlich 24,67 Milliarden US-Dollar gewinnen wird. Die Region wächst aufgrund der zunehmenden Einführung digitaler Technologien durch verschiedene Gesundheitseinrichtungen während der COVID-19-Pandemie. Darüber hinaus unterstützt die Einführung von Telemedizin-Apps und -Diensten in der Region das Marktwachstum.

Naher Osten und Afrika

Es wird erwartet, dass der Markt im Nahen Osten und in Afrika im Prognosezeitraum weiterhin mit einer beträchtlichen jährlichen Wachstumsrate wachsen wird, was auf die strategischen Initiativen der Regierungen verschiedener Länder für neue technologische Reformen in der Gesundheitsbranche zurückzuführen ist. Der GCC-Markt wird im Jahr 2025 einen Wert von 9,47 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Welche Strategien verfolgen die führenden Marktteilnehmer?

Der Markt ist fragmentiert, und im Jahr 2024 wird eine große Anzahl von Akteuren einen bedeutenden Marktanteil im digitalen Gesundheitswesen halten. Branchenführer, darunter Cerner Corporation, Apple, Epic Systems Corporation, Huawei, Cisco und Philips Healthcare, nehmen aufgrund ihres starken Portfolios an digitalen Gesundheitstechnologien eine beherrschende Stellung ein. Die zunehmende Anzahl von Produkteinführungen dieser Unternehmen unterstützt ihr Wachstum. Beispielsweise stellte Koninklijke Philips N.V. im August 2021 zwei neue HealthSuite-Lösungen vor, um Patienten kostengünstige, cloudbasierte Lösungen bereitzustellen.

Darüber hinaus verfügen Branchenakteure wie Doctor on Demand, AthenaHealth, MIDITECH, American Well, MDLIVE, Boston Scientific Corporation, Babylon Health, Teladoc, Polycom, Allscripts, Zoom, Headspace, Livongo Health, Doctolib, Kry, Cure.fit und Noom über eine starke globale Präsenz. Die zunehmenden Produktzulassungen und strategischen Entscheidungen dieser Akteure unterstützen ihr Wachstum.

- Im Januar 2023 stellte Teladoc eine neue App vor, die Dienste für die Grundversorgung und die psychische Gesundheit integriert.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- GE HealthCare (USA)

- Koninklijke Philips N.V.(Niederlande)

- Allscripts Healthcare, LLC (USA)

- Cerner Corporation (USA)

- Epic Systems Corporation (USA)

- McKesson Corporation(UNS.)

- Medical Information Technology, Inc. (USA).

- Siemens Healthineers AG(Deutschland)

- Boston Scientific Corporation (USA)

- FUJIFILM Holdings Corporation (Japan)

- Medtronic (Irland)

- IBM(UNS.)

- Validic (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024 –Die Weltgesundheitsorganisation (WHO) hat S.A.R.A.H. ins Leben gerufen, einen digitalen Prototyp zur Gesundheitsförderung, der auf generativen Methoden basiertKünstliche Intelligenz (KI)das sich durch verstärkte einfühlsame Reaktionen auszeichnet.

- Oktober 2023- Cedars-Sinai hat eine auf künstlicher Intelligenz basierende mHealth-Anwendung eingeführt, die virtuelle Pflegeoptionen für verschiedene Erkrankungen bietet.

- Juli 2023 –Das Peterson Center on Healthcare gab die Gründung des Peterson Health Technology Institute (PHTI) bekannt, einer gemeinnützigen Organisation. Das Unternehmen bietet unabhängige Bewertungen innovativer Gesundheitstechnologien an, um die Gesundheitsergebnisse zu verbessern und die Kosten zu senken.

- Mai 2022 -Die Organisation zur Überprüfung von Pflege- und Gesundheitsanwendungen (ORCHA) gab ihre Beteiligung am US-amerikanischen Rahmenwerk zur Bewertung von Gesundheitstechnologien bekannt, darunter mobile Apps und webbasierte Tools, die von Gesundheitsdienstleistern und Verbrauchern verwendet werden. Diese Initiative wird vom American College of Physicians (ACP) und der American Telemedicine Association (ATA) in Zusammenarbeit mit ORCHA geleitet.

- Mai 2022 -Die FUJIFILM Holdings Corporation arbeitete mit der National Rural Health Association (NRHA) zusammen, um ländliche Gebiete mit Produkten und Dienstleistungen zu versorgen, darunter digitale Radiographie undIn-vitro-DiagnostikLösungen.

- März 2022 –MEDITECH hat mit Google Health zusammengearbeitet, um einen einfachen und schnellen Zugriff auf Patienteninformationen zu ermöglichen.

- März 2022 –Validic gab die Verfügbarkeit seiner Remote-Patient-Monitoring-Plattform (RPM), Validic Impact, auf der „App Orchard“-Plattform von Epic Systems bekannt. Der App Orchard ist eine Plattform, auf der Entwickler ihre Apps für die Mitglieder der Epic Systems-Community veröffentlichen können.

ZUKUNFTSAUSBLICK UND VORHERSAGEN

Kontinuierliches Wachstum bei datengesteuerten Gesundheitslösungen:

Die weltweit steigende Nachfrage nach Lösungen für die psychische Gesundheit und Frauengesundheit sowie die zunehmende Zahl von Unternehmen, die sich auf die Entwicklung digital gesteuerter Lösungen konzentrieren. Es wird erwartet, dass sich dadurch in Zukunft Wachstumschancen für diese Unternehmen ergeben.

- Im September 2024 hat das US-Verteidigungsministerium (DoD) 500 Millionen US-Dollar für die Gesundheitsforschung von Frauen bereitgestellt, um die Gesundheitsbedürfnisse von Frauen zu unterstützen.

Ausbau digitaler Gesundheitstools wie virtuelle Krankenstationen

Es wird erwartet, dass die zunehmende Akzeptanz von Remote-Gesundheitslösungen und -diensten in der Bevölkerung sowie die zunehmende Fokussierung von Unternehmen und nationalen Organisationen das Konzept virtueller Krankenstationen und Ferndiagnosen auf dem Markt vorantreiben werden.

- Im August 2024 führte der National Health Service (NHS) einen Rahmen ein, um die Kapazität und Auslastung virtueller Stationen in England auf über 80 % zu unterstützen und zu steigern.

Strategische Kooperationen und Partnerschaften

Es wird erwartet, dass die wachsenden strategischen Kooperationen und Partnerschaften zwischen Marktteilnehmern im Bereich Gesundheitstechnologie die Entwicklung und Einführung von Gesundheitslösungen und -tools mit neuartigen und technologisch fortschrittlichen Funktionen vorantreiben werden.

- Im Mai 2024 arbeiteten Sanofi, Formation Bio und OpenAI zusammen, um KI-gestützte Software zu entwickeln, um die Arzneimittelentwicklung zu beschleunigen und Patienten neue und innovative Medikamente zur Verfügung zu stellen.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen, Komponenten und Endbenutzer. Darüber hinaus bietet es Einblicke in die Trends des digitalen Gesundheitsmarktes und andere Aspekte. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 21,60 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Von Produkttyp

|

|

Nach Komponente

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale digitale Gesundheitsmarkt im Jahr 2026 auf 491,62 Milliarden US-Dollar geschätzt und soll bis 2034 etwa 2.351,24 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 182,30 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum ein stetiges Wachstum mit einer CAGR von 21,60 % aufweist.

Nach Produkttyp dominierte das mHealth-Segment im Jahr 2025 den Markt.

Technologische Fortschritte, die zunehmende Verbreitung von Smartphones, Tablets und anderen mobilen Plattformen sowie Initiativen von Regierungen verschiedener Länder zur Förderung digitaler Gesundheitstechnologie sind Schlüsselfaktoren für das Marktwachstum.

Cerner Corporation, Apple, Epic Systems Corporation, Huawei, Cisco und Philips Healthcare sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2024

- 2021-2024

- 181

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf