Tamaño del mercado de TI para el cuidado de la salud, participación y análisis de la industria, por solución (soluciones clínicas {registros médicos electrónicos (EHR), soluciones de gestión de la salud de la población, aplicaciones de salud móviles, soluciones de telesalud} y soluciones no clínicas {gestión del ciclo de ingresos, soluciones de gestión de las relaciones con los clientes, soluciones de gestión de la cadena de suministro}), por componente (hardware, software y servicios), por usuario final (proveedores de atención médica {hospitales y ASC, centros de diagnóstico por imágenes, fa

Información clave del mercado

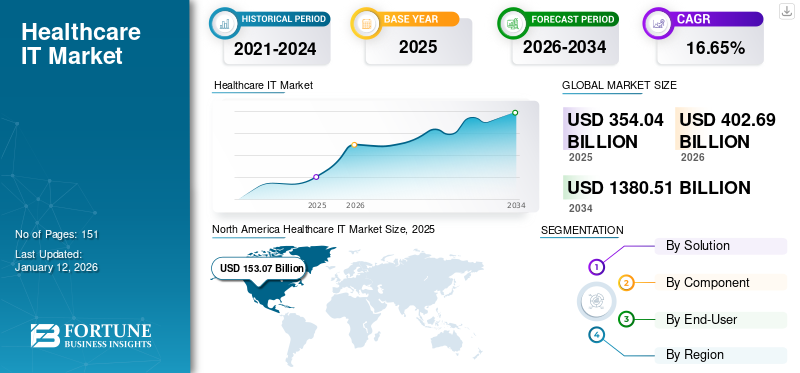

El tamaño del mercado mundial de TI para el cuidado de la salud se valoró en 354,04 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 402,69 mil millones de dólares en 2026 a 1380,51 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 16,65% durante el período previsto. América del Norte dominó el mercado de TI para el cuidado de la salud con una participación de mercado del 43,23% en 2025.

El sector de la salud ha observado un crecimiento significativo en las tecnologías blockchain, la inteligencia artificial y el Internet de las cosas. Los dispositivos e infraestructuras emergentes brindan a los médicos, las organizaciones de atención médica y los pacientes acceso inmediato a información de atención médica, lo que permite una mejor toma de decisiones y opciones de tratamiento. Esta mayor demanda de soluciones sanitarias avanzadas, comomSalud, telemedicina, recetas electrónicas y otros están impulsando el crecimiento del mercado de TI para la atención médica.

Además, la integración de la tecnología de la información sanitaria ofrece varias oportunidades, como mejorar los resultados clínicos, reducir el error humano, mejorar la eficiencia de la práctica y facilitar la coordinación de la atención.

- En octubre de 2023, Augmedix firmó un acuerdo de colaboración con The Sullivan Group. Esta colaboración tiene como objetivo mejorar el valor entregado a los sistemas de salud al ofrecer soluciones de alta calidad que integran la documentación médica con una reducción en la exposición de los médicos a errores relacionados con el diagnóstico a través del Sistema de Apoyo a la Decisión Clínica (CDSS).

La pandemia de COVID-19 ralentizó el crecimiento del mercado de TI para el cuidado de la salud en 2020, ya que la industria de la salud dependió en gran medida de métodos y equipos convencionales para varios procedimientos de atención médica. Sin embargo, en 2021, hubo un ligero aumento en la adopción de tecnologías avanzadas debido a su potencial para mejorar la prestación de atención médica. atención virtual,telesalud, las terapias digitales y otros avances han hecho que la atención médica sea más accesible a nivel mundial, desempeñando un papel crucial en el seguimiento, el diagnóstico y la gestión de los casos de COVID-19.

- En 2021, Cerner Corporation experimentó un aumento de ingresos del 4,7%, impulsado por una mayor actividad de implementación en todo su negocio.

Resumen y aspectos destacados del mercado global de TI para el cuidado de la salud

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 354 040 millones de dólares

- Tamaño del mercado en 2026: 402,69 mil millones de dólares

- Tamaño del mercado previsto para 2034: 1.380.510 millones de dólares

- CAGR: 16,65% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 43,23% en 2025, impulsada por la creciente conciencia de la salud digital, la integración de big data en la gestión de la atención médica y un cambio cada vez mayor hacia la atención basada en valores.

- Por solución: Las soluciones clínicas mantuvieron la mayor participación de mercado, debido al constante desarrollo tecnológico, un creciente enfoque en la atención y seguridad del paciente y la creciente necesidad de sistemas de atención médica integrados.

Aspectos destacados clave del país:

- Japón: como parte de la región de Asia Pacífico de más rápido crecimiento, el mercado está impulsado por la creciente adopción de tecnologías digitales, una creciente prevalencia de enfermedades crónicas y avances continuos por parte de los actores clave del mercado.

- Estados Unidos: El mercado está impulsado por una alta prevalencia de enfermedades crónicas: seis de cada diez adultos padecen al menos una. El crecimiento también se ve respaldado por una población que envejece rápidamente y por iniciativas gubernamentales destinadas a promover la tecnología de salud electrónica.

- China: El crecimiento está respaldado por la creciente adopción de tecnologías digitales y los avances continuos de los actores clave del mercado para abordar las necesidades de atención médica de su gran población y la creciente prevalencia de enfermedades crónicas.

- Europa: El mercado está impulsado por el creciente gasto en I+D de las empresas biotecnológicas y farmacéuticas y la introducción continua de nuevas tecnologías diseñadas para mejorar la prestación de atención sanitaria y los resultados de los pacientes.

Tendencias del mercado de TI para el cuidado de la salud

Aumento de las inversiones de las empresas para promover la infraestructura sanitaria a nivel mundial

Las empresas farmacéuticas y de biotecnología se esfuerzan continuamente por brindar servicios esenciales y tratamientos avanzados a los pacientes. Muchos han integrado el análisis digital en los procesos clínicos y de desarrollo de fármacos en las primeras etapas para reducir los plazos y aumentar las tasas de éxito.

- En noviembre de 2023, GE HealthCare recibió la autorización de la FDA de EE. UU. para su última versión del dispositivo digital de acceso experto. Este dispositivo facilita la exploración remota de pacientes y es compatible con la tecnología de resonancia magnética de GE HealthCare.

Además, varias empresas están obteniendo financiación para mejorar su infraestructura sanitaria. Por ejemplo, en mayo de 2021, Huma Therapeutics Limited recibió 130,0 millones de dólares en financiación para digitalizar su plataforma de atención sanitaria y apoyar a las industrias farmacéuticas en la realización de ensayos clínicos descentralizados. Esta plataforma combina datos del mundo real, digitalesbiomarcadoresy algoritmos predictivos para avanzar en la investigación proactiva.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de TI para el cuidado de la salud

La creciente prevalencia de enfermedades crónicas está impulsando el crecimiento del mercado

La creciente prevalencia de enfermedades crónicas como el cáncer, las enfermedades cardiovasculares, la diabetes y otras ha impulsado la demanda de TI para la atención sanitaria en busca de mejores opciones de tratamiento. Además, el creciente número de visitas de pacientes a los hospitales está generando conciencia sobre las posibles aplicaciones de estas tecnologías, impulsando así aún más el crecimiento del mercado. Según los datos publicados por los CDC en agosto de 2023, seis de cada diez adultos en EE. UU. padecen enfermedades crónicas. Además, con el envejecimiento de la población en los EE. UU., se espera que aumente la prevalencia de enfermedades, lo que impulsará aún más el crecimiento en el mercado de TI para la atención médica.

- Según los datos publicados por los Centros para el Control y la Prevención de Enfermedades de Estados Unidos, en 2019, 54,1 millones de adultos estadounidenses tenían 65 años o más, lo que representa el 16% de la población total. Además, se prevé que para 2040 el número de población geriátrica alcanzará los 80,8 millones.

Además, el manejo de enfermedades crónicas es una máxima prioridad para el sistema de salud debido a la complejidad y el alto costo asociado con el manejo de dichas condiciones. Por lo tanto, la integración de EMR se considera el enfoque más eficaz para mejorar el flujo de trabajo de la información de manera eficiente.

- En julio de 2022, MyHealthcare lanzó un EMR de pantalla única en la India, un sistema que permite a los médicos y médicos ingresar todos los registros médicos de los pacientes en una sola pantalla.

El creciente número de lanzamientos de productos impulsa el crecimiento del mercado

La tecnología ha revolucionado la forma en que los proveedores de atención médica tratan, diagnostican y gestionan la atención al paciente. La introducción de la inteligencia artificial ytelemedicinaestá mejorando significativamente el diagnóstico y el tratamiento médico. Las tecnologías de imágenes avanzadas están permitiendo procedimientos mínimamente invasivos con mayor precisión, lo que ayuda a un diagnóstico y tratamiento adecuados. La integración de la tecnología con la investigación farmacéutica está conduciendo al desarrollo de medicina personalizada y terapias dirigidas.

- En septiembre de 2022, RxDefine lanzó el producto de telesalud para la marca de ciencias biológicas, con el objetivo de ayudar a las personas en sus decisiones de salud y mejorar la experiencia del consumidor.

Por lo tanto, se prevé que el aumento de los lanzamientos de nuevos productos por parte de los actores clave del mercado en TI para el cuidado de la salud afecte positivamente el crecimiento del mercado durante el período de pronóstico.

FACTORES RESTRICTIVOS

Se prevé que la escasez de trabajadores calificados para operar dispositivos avanzados limite el crecimiento del mercado

Los avances recientes en el campo de la tecnología están impulsando una demanda sustancial de trabajadores tecnológicos calificados. Sin embargo, la actual escasez de trabajadores sanitarios plantea un desafío importante para las organizaciones sanitarias. Factores como el agotamiento del personal, el exceso de citas, el crecimiento estancado y los procesos ineficientes tienen efectos adversos en los resultados de los pacientes.

- Según los datos publicados por Oracle en 2023, se proyectaba que la industria de la salud sería testigo de una escasez sustancial de hasta 124.000 médicos para 2033.

Además, las zonas rurales se enfrentan a una importante escasez de trabajadores cualificados debido a la limitada calidad de la infraestructura sanitaria. Esta escasez de mano de obra contribuye al aumento de los errores y dificulta la adopción de tecnologías avanzadas. En consecuencia, se espera que estos factores restrinjan el crecimiento del mercado durante el período previsto.

Análisis de segmentación del mercado de TI para el cuidado de la salud

Por análisis de solución

La creciente demanda de atención rentable está impulsando la demanda de soluciones de telesalud

Por solución, el mercado se divide en soluciones clínicas y soluciones no clínicas. El segmento de soluciones clínicas se segmenta aún más enRegistros Médicos Electrónicos (EHR), soluciones de gestión de la salud de la población, aplicaciones de salud móviles, soluciones de telesalud y otros. El segmento de soluciones no clínicas se segmenta además en gestión del ciclo de ingresos, soluciones de gestión de relaciones con los clientes, soluciones de interoperabilidad sanitaria, soluciones de gestión de la cadena de suministro y otras.

Las soluciones clínicas dominaron el mercado con una cuota del 70,12% en 2026, debido al constante desarrollo tecnológico junto con la creciente atención y seguridad del paciente y la creciente necesidad de sistemas sanitarios integrados. Además, el uso cada vez mayor de la HCE por parte de varias entidades, como hospitales, médicos de atención primaria y compañías de seguros, ha impulsado su demanda. El creciente interés en que los pacientes accedan a sus datos de atención médica para mantenerse actualizados ha llevado a un uso más personal de la HCE. Por lo tanto, la facilidad de acceso a estas soluciones clínicas entre pacientes y proveedores de atención médica está contribuyendo al crecimiento segmentario.

- Según la encuesta publicada por Independa en enero de 2023, el 90% de los estadounidenses utiliza servicios de telesalud. Además, algunos de los servicios incluyen teleodontología, citas oftalmológicas y citas médicas.

Se prevé que el segmento no clínico experimente un crecimiento considerable durante el período de pronóstico debido a la creciente conciencia sobre las tecnologías avanzadas que están agilizando las operaciones de atención médica. Estos sistemas ayudarían aún más en la gestión de las funciones clínicas y administrativas.

Por análisis de componentes

La creciente adopción de tecnologías digitales está impulsando la demanda de servicios y software

Por componentes, el mercado se segmenta en hardware y software y servicios.

El segmento de software y servicios dominó el mercado de TI para el cuidado de la salud con una contribución del 66,07 % a nivel mundial en 2026. Las organizaciones de atención médica dependen cada vez más de soluciones digitales para optimizar sus operaciones, mejorar la atención al paciente y mejorar la eficacia general. Sistemas electrónicos de historia clínica, gestión del ciclo de ingresosherramientas y otras plataformas digitales ayudan a los hospitales a automatizar la recopilación de datos, proporcionar acceso instantáneo a la información y tomar decisiones más rápidas. Estos factores están impulsando el crecimiento en el segmento.

- En abril de 2022, Emmaus Life Sciences, Inc. se asoció con Bioservices Corporation, UpScriptHealth y Asembia LLC para lanzar una solución avanzada de telemedicina de servicio completo. El programa está ampliando aún más el servicio de telemedicina para proveedores y pacientes en los EE. UU.

Se prevé que el segmento de hardware experimente un crecimiento considerable durante el período de pronóstico. La creciente demanda de dispositivos avanzados de diagnóstico y monitorización de pacientes para proporcionar resultados adecuados a los pacientes ha contribuido al crecimiento del segmento. Además, el creciente número de usuarios de Internet está impulsando la demanda de productos de hardware.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis del usuario final

El creciente número de visitas de pacientes en los hospitales está contribuyendo al crecimiento del segmento de proveedores de atención médica

Por usuario final, el mercado se segmenta en proveedores de atención médica y pagadores de atención médica. Los proveedores de atención médica se dividen además en hospitales y ASC, centros de diagnóstico por imágenes y farmacias. Los pagadores de atención médica se dividen además en pagadores privados y pagadores públicos.

Los proveedores de atención médica dominaron el mercado con una participación de mercado del 65,94% en 2026 debido al aumento del gasto de los proveedores de atención médica en TI y software, lo que ha avanzado las tecnologías y ofertas de productos existentes. Además, los constantes avances tecnológicos y la disponibilidad de nuevas soluciones se centraron principalmente en la participación del paciente yciberseguridadhan contribuido aún más al crecimiento del segmento.

- En agosto de 2023, HCA Healthcare colaboró con Google Cloud para utilizar tecnología de inteligencia artificial, que se enfoca en mejorar los flujos de trabajo en tareas que requieren mucho tiempo, como la documentación clínica.

Se prevé que el segmento de pagadores de atención médica crezca a una tasa nominal en los próximos años, ya que la mayoría de los pagadores se centran en ofrecer servicios mejorados a los pacientes. Varias empresas de Medicare están integrando la Realidad Virtual (VR) y la Inteligencia Artificial (IA) en su cartera existente. El avance se centra en pasar de la gestión de pagos y reclamaciones de atención médica a un enfoque más integral de gestión de la atención al paciente.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se estudia en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

North America Healthcare IT Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó la cuota de mercado de TI para la atención sanitaria, generando unos ingresos de 133.680 millones de dólares en 2024. El crecimiento de la región se atribuye a la creciente conciencia sobresalud digital, la integración de big data en la gestión sanitaria y un cambio cada vez mayor hacia una atención basada en valores. Además, una creciente iniciativa gubernamental para promover la tecnología de salud electrónica en los EE. UU. está impulsando aún más el crecimiento del mercado del país. Se prevé que el mercado estadounidense alcance los 160.560 millones de dólares en 2026.

- Por ejemplo, en septiembre de 2023, Oracle lanzó nuevas capacidades de EHR basadas en la nube. Los proveedores de atención médica y los médicos pueden aprovechar la IA integrada con comandos de voz para reducir el trabajo manual. Además, la plataforma ayudaría a solicitar medicamentos y programar citas.

Europa representó una cuota de mercado sustancial en 2024 y se espera que sea testigo de un crecimiento considerable durante el período previsto. El creciente gasto en I+D por parte de las empresas biotecnológicas y farmacéuticas y la introducción de nuevas tecnologías en la región están contribuyendo al crecimiento del mercado de TI para el cuidado de la salud en la región. Se prevé que el mercado del Reino Unido alcance los 18 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 26,05 mil millones de dólares para 2026.

Además, se espera que Asia Pacífico se expanda a la CAGR más rápida durante el período previsto. La creciente prevalencia de enfermedades crónicas, la creciente adopción de tecnologías digitales y el avance continuo por parte de los actores clave del mercado están contribuyendo al crecimiento del mercado. Se prevé que el mercado de Japón alcance los 19.090 millones de dólares en 2026, el mercado de China alcance los 15.060 millones de dólares en 2026 y el mercado de la India alcance los 12.150 millones de dólares en 2026.

Se proyecta que América Latina, Medio Oriente y África serán testigos de un crecimiento lucrativo durante el período previsto. El aumento del gasto sanitario por parte del gobierno y el sector privado en estas regiones está impulsando la demanda de tecnologías avanzadas.

- En marzo de 2023, según los datos publicados por HSBC, Arabia Saudita tenía el mayor número de proyectos sanitarios en curso, con un 12,9%, seguida de Kuwait y Omán.

Actores clave de la industria

Las empresas se centran en el lanzamiento de nuevos productos para ampliar su cartera de productos actual

Epic Systems, Cerner Corporation, Allscripts, Meditech, Health Catalyst, Inc. y Athenahealth, Inc. son algunos de los actores del mercado que capturaron una participación de mercado considerable en 2024.

- Por ejemplo, en marzo de 2023, Epic Systems y Microsoft Corp. ampliaron su colaboración para integrar la IA en la atención médica combinando el software de registro médico electrónico (EHR) de Epic con el servicio Azure OpenAI. Esto mejorará la atención al paciente y mejorará la estabilidad financiera.

De manera similar, Meditech capturó una participación de mercado considerable en 2024 debido a una fuerte presencia de marca y una sólida cartera de productos. Además, la empresa también se centra en el desarrollo de soluciones de TI para el cuidado de la salud avanzadas y altamente eficientes.

Otros actores destacados que operan en el mercado, como Health Catalyst, Inc., Athenahealth, Inc., InterSystems Corporation, Arcadia Solutions, LLC y Capsule Technologies, Inc., enfatizan varios desarrollos estratégicos, incluidas asociaciones, colaboraciones y expansión de servicios, que son algunos de los principales factores que se espera que impulsen las cuotas de mercado de estas empresas en TI para el cuidado de la salud.

LISTA DE LAS MEJORES EMPRESAS DE TI DE ATENCIÓN MÉDICA

- Sistemas épicos (EE. UU.)

- Cerner Corporation (EE.UU.)

- Veradigm LLC(A NOSOTROS.)

- Meditech (Estados Unidos)

- Health Catalyst, Inc. (EE. UU.)

- Athenahealth, Inc.(A NOSOTROS.)

- Corporación InterSystems (EE.UU.)

- Arcadia Solutions, LLC (EE. UU.)

- Koninklijke Philips N.V.(Países Bajos)

- Innovaccer, Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023 –Epic Systems se asoció con Qualtrics para ofrecer soluciones de software que brinden información adecuada de los pacientes a médicos, sistemas de salud y hospitales. Además, la plataforma ayuda a las organizaciones a recibir comentarios sobre la experiencia del consumidor.

- octubre 2023 –Veradigm LLC colaboró con First Databank, Inc. para unirse a la red ePrescribing. Veradigm integrará la red en sus soluciones disponibles y ampliará su dinámica comunidad de empresas, proporcionando conocimientos innovadores, soluciones basadas en datos y tecnologías avanzadas.

- Mayo 2023 –Doximity, Inc. integró los sistemas de registros médicos electrónicos (EHR) de MEDITECH. La integración ayuda a los profesionales de la salud a iniciar una visita de telesalud por voz o video de Doximity Dialer directamente desde la aplicación.

- Abril 2023 –LifeOmic anunció el lanzamiento de la aplicación móvil para pacientes, que proporciona una conexión bidireccional entre el paciente y el equipo de atención médica. Los proveedores de atención médica tienen acceso a soluciones altamente configurables que se integran en los flujos de trabajo existentes.

- julio 2021 –Population Health Management Solutions lanzó Value Optimizer, una solución de gestión de la salud de la población que identifica oportunidades valiosas para mejorar el desempeño de la atención basada en el valor (VBC).

COBERTURA DEL INFORME

El informe de mercado de TI para la atención sanitaria proporciona un panorama competitivo detallado. Incluye una serie de desarrollos clave de la industria, como asociaciones, fusiones y adquisiciones. Además, se centra en puntos clave como el lanzamiento de nuevos productos en el mercado. Además, el informe cubre el análisis regional de diferentes segmentos, perfiles de empresas de actores clave del mercado, tendencias del mercado y el impacto de COVID-19 en el mercado. El informe consta de conocimientos cuantitativos y cualitativos que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 16,65% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por solución

|

|

Por componente

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que se prevé que el mercado global crezca de 402,69 mil millones de dólares en 2026 a 1380,51 mil millones de dólares en 2034.

Se espera que el mercado muestre una tasa compuesta anual del 16,65% durante el período previsto (2026-2034).

El segmento de soluciones clínicas lidera y domina el mercado en 2025.

Los factores clave que impulsan el mercado son la creciente prevalencia de enfermedades crónicas y el constante avance tecnológico.

Epic Systems, Cerner Corporation, Allscripts, Meditech, Health Catalyst, Inc. y Athenahealth, Inc. son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 151

Informes relacionados