Tamaño del mercado de implantes ortopédicos, participación y análisis de la industria, por producto (reconstrucción de articulaciones [rodilla, cadera y extremidades], implantes espinales [dispositivos de fusión espinal y dispositivos de no fusión espinal], implantes para traumatismos y otros), por material (aleaciones metálicas, polímeros, cerámicas, híbridos), por procedimiento (artroplastia de cadera, artroplastia de rodilla, procedimiento espinal y otros), por usuario final (Hospitales y centros de cirugía ambulatoria, clínicas ortopédicas y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

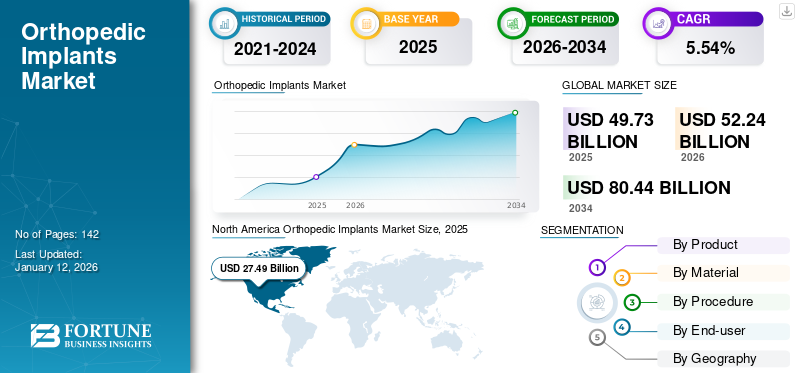

El tamaño del mercado mundial de implantes ortopédicos se valoró en 49,73 mil millones de dólares en 2025 y se prevé que crezca de 52,24 mil millones de dólares en 2026 a 80,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,54% durante el período previsto. América del Norte dominó el mercado de implantes ortopédicos con una cuota de mercado del 55,28% en 2025.

Los implantes ortopédicos se utilizan para reemplazar o soportar huesos o articulaciones con el objetivo de reducir el dolor y mejorar la funcionalidad. La creciente carga de los trastornos ortopédicos, junto con la creciente demanda de opciones de tratamiento ortopédico eficaces, está impulsando el crecimiento del mercado. La población geriátrica es más propensa a este tipo de trastornos ortopédicos. Por lo tanto, la creciente población geriátrica también ha impulsado la demanda de estos implantes.

- Por ejemplo, según los datos publicados por la Organización Mundial de la Salud (OMS) en 2024, se espera que la proporción de personas de 60 años o más entre la población total mundial alcance el 22% en 2050, casi el doble que en 2015, que era alrededor del 12%.

Además, actores del mercado como Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew y Stryker se han centrado en el desarrollo y lanzamiento de productos tecnológicamente innovadores para fortalecer su posición en el mercado.

Dinámica del mercado

Impulsores del mercado

La creciente población geriátrica junto con la creciente carga de trastornos ortopédicos impulsarán el crecimiento del mercado

La creciente población geriátrica ha estado alimentando el problema de las deformidades ortopédicas como fracturas, artritis, anomalías óseas y otras.

- Por ejemplo, según los datos publicados por la Fundación Internacional de Osteoporosis (IOF) en 2022, a nivel mundial se produjeron alrededor de 8,9 millones de fracturas anualmente.

- De manera similar, según los datos publicados por la Organización Mundial de la Salud (OMS) en octubre de 2024, 1 de cada 6 personas tendrá 60 años o más en 2030. Además, se espera que la población de personas de 60 años o más alcance los 2.100 millones en 2050.

El creciente problema de los trastornos ortopédicos en la población geriátrica ha impulsado la demanda de cirugías ortopédicas. Además, los escenarios de reembolso favorables para los procedimientos ortopédicos también están impulsando el crecimiento del mercado.

- Por ejemplo, según un informe publicado por el Journal of Bone and Joint Surgery en 2021, se informó que el reembolso promedio del programa Medicare para procedimientos ortopédicos era del 10,5% del costo del tratamiento. La creciente cobertura ofrecida a la población de pacientes está contribuyendo al crecimiento del mercado de implantes ortopédicos.

El creciente número de procedimientos ortopédicos debido a la creciente carga de trastornos ortopédicos entre la población geriátrica, junto con la política de reembolso favorable, ha estado impulsando el crecimiento del mercado.

Se espera que el aumento de la inversión por parte de los actores del mercado para el desarrollo de nuevos productos impulse el crecimiento del mercado

La creciente competencia y demanda de implantes óseos alienta a los principales actores del mercado a invertir en el desarrollo de implantes novedosos y centrarse en la personalización.

- Por ejemplo, en enero de 2023, Trabtech, una empresa de tecnología médica, anunció un fondo de inversión inicial e investigación de alrededor de 1,4 millones de dólares. La financiación estaba destinada a utilizarse para la investigación y el desarrollo de nuevos implantes en los campos ortopédicos y pediátricos.

Los actores del mercado se han centrado en la inversión para el desarrollo de productos tecnológicamente avanzados, con el objetivo de aumentar la disponibilidad de productos tecnológicamente avanzados, impulsando así el crecimiento del mercado.

Restricciones del mercado

Limitaciones, incluido el alto costo de los implantes ortopédicos, están restringiendo el crecimiento del mercado

La demanda del producto está creciendo significativamente debido al creciente número de cirugías ortopédicas. Sin embargo, existen ciertos efectos secundarios relacionados con estos implantes que pueden ocurrir después de la cirugía, como rechazo de implantes, artritis séptica y osteomielitis, causados por la bacteria Staphylococcus y alergias por degradación metálica. Estos efectos secundarios crean riesgos para la salud del paciente, lo que lleva a una adopción limitada de dichos dispositivos.

- Por ejemplo, según un artículo publicado por ShodhKosh en enero de 2024, los efectos adversos de alto riesgo, como infección del sitio quirúrgico, malestar, falla del dispositivo, edema y otros, están limitando la utilización de implantes entre la población de pacientes.

Debido a estos factores de riesgo, los pacientes prefieren opciones de tratamiento alternativas, al igual que el tratamiento con medicamentos.

Además, el elevado coste del procedimiento ortopédico aumenta el gasto total de los pacientes sometidos a cirugía. El mayor costo, junto con los procedimientos de revisión que se realizarán según el desgaste del implante, pueden disminuir la adopción del implante, impidiendo aún más el crecimiento del mercado.

- Por ejemplo, según un artículo de 2023 publicado por el Centro Nacional de Información Biotecnológica (NCBI), el costo total dereemplazo de rodillala cirugía oscila entre 15.000 y 70.000 dólares estadounidenses.

Por lo tanto, los factores de riesgo asociados con el uso de implantes, junto con su alto costo, están limitando su adopción, disuadiendo así el crecimiento general del mercado.

Oportunidades de mercado

El creciente enfoque de los actores del mercado en expandir sus productos en países emergentes ofrece oportunidades para el crecimiento del mercado

Los actores del mercado se han centrado en ampliar la disponibilidad de sus productos en los países de ingresos medios y bajos. Se espera que esto, junto con la mejora de la infraestructura sanitaria en dichos países, ofrezca oportunidades de crecimiento del mercado.

Se espera que el enfoque de los actores del mercado en las innovaciones tecnológicas cree oportunidades para el crecimiento del mercado

Los actores del mercado se han centrado en la adopción de tecnologías avanzadas para el desarrollo de productos más eficientes y personalizados. Se espera que esto impulse el crecimiento del mercado durante el período previsto.

Desafíos del mercado

Las regulaciones estrictas limitan el crecimiento del mercado

Los ensayos clínicos con mayor duración y regulaciones estrictas retrasan el lanzamiento de nuevos productos. Además, los complejos ciclos de aprobación pueden retrasar la llegada a los mercados de nuevas tecnologías, incluidos los implantes inteligentes o personalizados.

Los procesos de fabricación complejos restringen el crecimiento del mercado

Desarrollo de implantes con materiales avanzados como los bioactivoscerámica, entre otros, requiere un proceso de fabricación complejo, que además actúa como un desafío para el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de implantes ortopédicos

La integración de tecnología avanzada, incluida la IA, es una tendencia de mercado emergente

La demanda de implantes ha ido aumentando debido al creciente número de pacientes que padecen trastornos ortopédicos. Para satisfacer esta demanda, los actores del mercado se han centrado en la innovación de los productos, lo que incluye el lanzamiento de implantes personalizados. Con énfasis en estas innovaciones, los actores del mercado apuntan a permitir que los expertos en ortopedia utilicen múltiples enfoques para colocar un implante. Las modernizaciones, como la navegación portátil para guiar al cirujano a través de la implantación, la cirugía ortopédica asistida por robot completamente remota y el software de guía impulsado por Inteligencia Artificial (IA) que asiste en los procedimientos quirúrgicos, están impulsando la demanda de diversas funciones asociadas con estos productos.

Además, la integración deimpresión 3DEn la producción de implantes especializados para desarrollar un implante compuesto multicapa es una de las principales tendencias del mercado en la producción de estos dispositivos, con varios actores clave invirtiendo en la tecnología.

- Por ejemplo, en marzo de 2023, Curiteva, Inc. recibió la aprobación 510(k) de la FDA para su sistema intersomático cervical Inspire 3D Porous PEEK HAFUSE. Es un implante PEEK impreso en 3D fabricado por la impresora 3D Fused Filament Fabrication de la propia empresa.

- En marzo de 2023, Invibio Biomaterial Solutions lanzó el filamento PEEK-OPTIMA AM, un polímero de polieteretercetona implantable, para la fabricación de dispositivos médicos impresos en 3D. Es probable que el lanzamiento de estos filamentos respalde la fabricación de estos productos en el mercado.

Además, se prevé que las crecientes iniciativas gubernamentales hacia la fabricación y el desarrollo de dispositivos avanzados, como implantes, respalden la adopción de dichas innovaciones, fomentando así el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN

Por producto

El aumento de los procedimientos de cadera y rodilla contribuyó al crecimiento del segmento de reconstrucción de articulaciones

Según el producto, el mercado se segmenta en reconstrucción de articulaciones, implantes de columna,implantes de traumay otros.

Se prevé que el segmento de reconstrucción de articulaciones domine el mercado con una participación del 46,44% en 2026. La reconstrucción de articulaciones se subsegmenta aún más en rodilla, cadera y extremidades. Se prevé que el creciente número de procedimientos de cadera y rodilla a nivel mundial respalde el crecimiento del segmento durante el período previsto. Se espera que el segmento de extremidades registre un crecimiento notable debido al aumento de lesiones deportivas, cirugías de reemplazo de extremidades superiores y fracturas de tobillo.

Se espera que el segmento espinal crezca significativamente durante el período de pronóstico. El crecimiento del segmento se atribuye al creciente número de cirugías de columna, que han impulsado la demanda de implantes de columna. El segmento del implante espinal se subsegmenta además en segmentos de fusión espinal y de no fusión. Los riesgos laborales, como las jornadas laborales más largas, han dado lugar a afecciones de la columna como la escoliosis y la espondilitis. Estas condiciones aumentan la demanda de procedimientos de columna, lo que aumenta la aceptación de implantes de columna. Se prevé que la creciente adopción y los lanzamientos de productos por parte de los actores clave del mercado impulsen el crecimiento del segmento durante el período de pronóstico.

- Por ejemplo, en enero de 2024, Acelus, una empresa de tecnología médica involucrada en tecnologías de implantes espinales expandibles, lanzó un sistema cortical modular lineal, que se utilizará en cirugías de implantes espinales entre pacientes.

Se prevé que los implantes traumáticos y otros segmentos crezcan a la tasa compuesta anual más rápida durante el período previsto debido a la alta demanda de implantes traumáticos, debido al creciente número de accidentes de tráfico y lesiones deportivas. Se prevé que el segmento crezca durante el período de estudio debido a los crecientes contratiempos de tráfico que conducen a una mayor demanda de implantes traumáticos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por materiales

El aumento del uso en la reconstrucción de articulaciones contribuye al predominio del segmento de aleaciones metálicas

Según el material, el mercado se segmenta en aleaciones metálicas, polímeros, cerámicas e híbridos.

Se espera que el segmento de aleaciones metálicas represente el 31,05% de la cuota de mercado en 2026. Del total de cirugías ortopédicas que utilizan implantes, la reconstrucción de articulaciones es el segmento principal que utiliza implantes. Los implantes de aleación metálica se utilizan principalmente en la reconstrucción de articulaciones. Por lo tanto, el creciente número de cirugías de reconstrucción articular contribuye al predominio del segmento de las aleaciones metálicas.

Se espera que el segmento de polímeros crezca al CAGR más rápido durante el período de pronóstico. El crecimiento del segmento se atribuye al creciente enfoque de los actores del mercado en ampliar sus instalaciones de producción y mejorar la cartera de productos para implantes de polímeros.

- Por ejemplo, en febrero de 2023, Victrex plc, a través de su filial Invibio Biomaterial Solutions, anunció la ampliación de su capacidad de fabricación con la incorporación dedispositivos medicosI+D en su planta de fabricación de Lancashire, Reino Unido. Con este desarrollo, la empresa pretende desarrollar y lanzar su dispositivo implantable de polímero PEEK.

Por Procedimiento

El aumento de las cirugías de rodilla contribuyó al crecimiento del segmento de artroplastia de rodilla

Según el procedimiento, el mercado se divide en artroplastia de cadera, artroplastia de rodilla, procedimiento de columna y otros.

Se prevé que el segmento de artroplastia de rodilla tenga una participación de mercado del 30,69% en 2026. El dominio del segmento se atribuye al creciente número de cirugías de rodilla que se realizan a nivel mundial.

- Por ejemplo, según los datos publicados por el Registro Estadounidense de Reemplazo de Articulaciones, en los EE. UU. se realizaron 254.345 artroplastias totales de rodilla en 2023, lo que supone un crecimiento del 30,6 % respecto al año anterior.

Además, el segmento de artroplastia de cadera representó la segunda mayor participación en 2024. El crecimiento del segmento se atribuye a la creciente carga de los trastornos de la cadera y al creciente enfoque de los actores del mercado en el lanzamiento de nuevos productos.

Por usuario final

La mayor utilización de implantes ortopédicos por parte de hospitales y centros de cirugía ambulatoria respalda el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas ortopédicas y otros.

Se prevé que el segmento de hospitales y centros de cirugía ambulatoria represente el 56,25% de la cuota de mercado total en 2026, capturando una cuota significativa. Las políticas de reembolso integrales proporcionadas por los grandes hospitales que ofrecen implantes son responsables del dominio del segmento. Además, se prevé que las iniciativas de los fabricantes para lanzar productos avanzados a través de asociaciones con hospitales clave y una mayor adopción de técnicas de implantación avanzadas, como cirugías ortopédicas asistidas por robots, impulsarán el crecimiento del segmento. Los principales hospitales de EE. UU., el Reino Unido y varios otros países desarrollados han instalado sistemas robóticos para procedimientos ortopédicos, lo que desempeña un papel clave a la hora de atraer un gran número de pacientes para recibir tratamiento en estas instalaciones.

- Por ejemplo, en marzo de 2022, THINK Surgical anunció una colaboración con el Centro Médico de los Hospitales Centennial Hills con sede en California, EE. UU., para instalar y respaldar el robot TSolution One. El sistema es compatible con varias opciones de implantes de rodilla de múltiples fabricantes con una biblioteca de implantes abierta.

Se espera que el segmento de clínicas ortopédicas y otros crezca a la tasa compuesta anual más rápida durante el período previsto. Esto se debe al creciente número de expertos en ortopedia que establecen consultorios privados junto con procedimientos de implante novedosos, como las implantaciones quirúrgicas remotas. Esto proporciona la capacidad para que varios expertos colaboren a través de la práctica privada y se prevé que respalde el crecimiento de las clínicas ortopédicas y otros segmentos. Además, se prevé que los proveedores de servicios clave que colaboran para ampliar su presencia y la creciente demanda de cirugías ortopédicas fomenten el crecimiento del segmento.

- Por ejemplo, en abril de 2022, Spire Orthopaedic Partners, una cadena líder de clínicas ortopédicas, se asoció con Peabody, un centro de cirugía ortopédica y medicina deportiva con sede en Massachusetts. La asociación tiene como objetivo ampliar su red de consultorios privados operados por cirujanos ortopédicos individualmente en los EE. UU.

Además, la creciente adopción detelemedicinadurante la pandemia para consultas ortopédicas remotas y programación de cirugías ha brindado oportunidades para que las clínicas ortopédicas mejoren la concientización entre la población de pacientes.

Perspectivas regionales del mercado de implantes ortopédicos

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Orthopedic Implants Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte dominó el mercado mundial al generar 27,49 mil millones de dólares en 2025. La creciente carga de trastornos ortopédicos como la osteoporosis y otros trastornos relacionados con los huesos está alimentando los casos de fracturas óseas. Este factor está impulsando la demanda de implantes en toda la región. Se prevé que el mercado estadounidense alcance los 26.280 millones de dólares en 2026.

- Según un artículo de 2021 publicado por el Centro Nacional de Información Biotecnológica (NCBI), cada año se producen alrededor de 1,5 millones de fracturas debido a la osteoporosis en los EE. UU.

Además, los sistemas de salud avanzados, los marcos de reembolso favorables, la alta concienciación de los pacientes y la fuerte adopción de implantes, especialmente para reemplazos de articulaciones y cirugías mínimamente invasivas, están impulsando el crecimiento del mercado en la región. El mercado en los EE. UU. está creciendo significativamente debido al creciente énfasis de los actores del mercado en las asociaciones y colaboraciones para el lanzamiento de productos innovadores con personalización centrada en el paciente.

- Por ejemplo, en marzo de 2022, LimaCorporate S.p.A. anunció una colaboración con OrthoCarolina Center en la ciudad de Nueva York, EE. UU., con implantaciones exitosas de ProMade, un implante impreso en 3D específico para cada paciente. Este desarrollo demuestra los beneficios del desarrollo in situ de implantes combinado con la experiencia de los cirujanos, como la reducción de la duración del procedimiento y la personalización de los implantes específica para cada paciente.

Europa

Europa representó la segunda mayor participación en el mercado global. La creciente población de pacientes afectados por artritis, enfermedades musculoesqueléticas y otros trastornos óseos, junto con iniciativas estratégicas de actores clave de la industria, como fusiones y adquisiciones, en la región, están impulsando el crecimiento del mercado. Además, se espera que la diversificación de los tipos de productos, combinada con aprobaciones regulatorias para dichos productos, la adopción de robótica e implantes mínimamente invasivos y sólidas políticas públicas de reembolso en Alemania, el Reino Unido y Francia, aumenten el crecimiento regional. Se prevé que el mercado del Reino Unido alcance los 1.140 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 2.970 millones de dólares en 2026.

- Por ejemplo, en enero de 2023, Zimmer Biomet Holdings, Inc. celebró un acuerdo definitivo para adquirir Embody, Inc., una empresa de dispositivos médicos especializada en la curación de tejidos blandos. La adquisición tenía como objetivo ampliar la cartera de productos de Zimmer Biomet Holdings, Inc. mediante la adquisición de productos principales de Embody Inc, como TAPESTRY, un implante biointegrativo para la curación de tendones y TAPESTRY RC, un sistema de implante artroscópico.

- En diciembre de 2021, Bioretec Ltd., un desarrollador de implantes bioabsorbibles, solicitó obtener la certificación CE para el tornillo traumatológico RemeOs para comercializarlo en la Unión Europea.

Asia Pacífico

Se prevé que el mercado de Asia Pacífico crecerá al ritmo más rápido. Un aumento en el número de pacientes que reciben tratamientos ortopédicos se debe a los avances en el diagnóstico por gammagrafía ósea para determinar la densidad ósea entre los laboratorios de diagnóstico, mejores reembolsos por parte de instituciones privadas y gubernamentales y el desarrollo de la infraestructura de atención médica. Se espera que esto, junto con una regulación favorable por parte de los gobiernos para apoyar los procedimientos ortopédicos, mejore el crecimiento del mercado en los países asiáticos. Se prevé que el mercado de Japón alcance los 2.990 millones de dólares en 2026, el mercado de China alcance los 2.570 millones de dólares en 2026 y el mercado de la India alcance los 580 millones de dólares en 2026.

América Latina y Medio Oriente y África

Además, el énfasis de los actores del mercado en la comercialización de implantes en estas regiones, junto con la mejora de la infraestructura sanitaria, está impulsando el crecimiento del mercado. Además, el aumento de los procedimientos de traumatismos y reemplazo de articulaciones también está impulsando el crecimiento del mercado.

PAISAJE COMPETITIVO

Actores clave de la industria

El creciente enfoque de los actores del mercado en el lanzamiento de nuevos productos está impulsando el crecimiento de los ingresos de los actores del mercado

Actores clave, incluidos Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew y Stryker, han consolidado el mercado global. La sólida cartera de productos de implantes óseos y el importante gasto en investigación y desarrollo para introducir implantes tecnológicamente sofisticados están llevando al dominio de estas empresas.

Un canal de distribución bien establecido y asociaciones estratégicas con importantes proveedores de servicios para aumentar el alcance del producto impulsan la expansión del mercado. Los principales actores están introduciendo elementos tecnológicamente sofisticados para obtener una ventaja en un negocio altamente competitivo.

- Por ejemplo, en mayo de 2023, Stryker lanzó el sistema de guía Ortho Q con software de guía orto, que permite una planificación quirúrgica avanzada y ofrece orientación para procedimientos de cadera y rodilla. El cirujano puede controlar fácilmente el software desde el campo estéril.

Además, el aumento del número de actores del mercado nacional que se centran en el desarrollo de implantes personalizados se centra en ofrecer precios competitivos, que se estima además satisfacen las crecientes necesidades de los mercados en desarrollo de todo el mundo.

LISTA DE EMPRESAS CLAVE DE IMPLANTES ORTOPÉDICOS PERFILADAS

- Zimmer Biomet (EE.UU.)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Smith+Sobrino (Reino Unido)

- Stryker (Estados Unidos)

- Agilent Technologies, Inc. (EE. UU.)

- Corporación CONMED(A NOSOTROS.)

- medtronic(Irlanda)

- DJO LLC. (A NOSOTROS.)

- Exactech, Inc. (EE.UU.)

- Grupo Corin (Reino Unido)

- Conformis (Estados Unidos)

- United Orthopaedic Corporation (EE. UU.)

- Medacta Internacional (Suiza)

- Médico Globo(A NOSOTROS.)

- B. Braun SE (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2024 –Smith+Nephew anunció el lanzamiento del sistema LEGION Hinged Knee (HK) en los EE. UU.

- Septiembre 2024 –Maxx Orthopaedics, Inc. anunció la aprobación por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA) del sistema de rodilla de revisión Freedom Titan PCK.

- Septiembre 2023 –Enovis completó la adquisición de LimaCorporate S.p.A, un líder ortopédico global de propiedad privada centrado en restaurar el movimiento a través de una cartera innovadora de soluciones de implantes.

- julio 2023 –Smith+Nephew lanzó el implante bioinductivo REGENTEN para satisfacer la creciente demanda de implantes entre los pacientes que sufren reparación del manguito rotador en la India.

- Mayo 2023 –Zimmer Biomet lanzó un nuevo producto para rodilla sin cemento, Persona Osseo Ti KEEL Tibia. Este implante permite a los cirujanos, durante una operación, decidir si es necesario cementar un procedimiento en función de la calidad ósea del paciente.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado. Se centra en aspectos clave como empresas líderes, productos y usuarios finales. Además de esto, ofrece información sobre las tendencias del mercado global y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 5,54% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por producto

|

|

Por materiales

|

|

|

Por Procedimiento

|

|

|

Por usuario final

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 49,73 mil millones de dólares en 2025 y se prevé que alcance los 80,44 mil millones de dólares en 2034.

En 2025, el tamaño del mercado en América del Norte estaba valorado en 27.490 millones de dólares.

El mercado registrará una tasa compuesta anual del 5,54% durante el período previsto.

Por producto, el segmento de reconstrucción conjunta liderará el mercado.

El aumento de la población geriátrica, la prevalencia de enfermedades ortopédicas y el aumento de las inversiones en el desarrollo de nuevos implantes son factores clave que impulsan el mercado.

Zimmer Biomet, DePuy Synthes (Johnson & Johnson Services, Inc.), Smith & Nephew y Stryker son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 142

Informes relacionados