Tamaño del mercado del panel de cuerpo automotriz liviano, participación e análisis de la industria, por tipo de vehículo (hatchback/sedán, SUV, LCV y VC), por componente (capucha, puertas, techo, guardabarros, tapa del baúl, parachoques y cuartos de paneles), por tipo de material (metal y polimeros y compuestos), por propulsión (hielo y electricidad), y regional, 2024 - 2024 - 2022ier2222C

INFORMACIÓN CLAVE DEL MERCADO

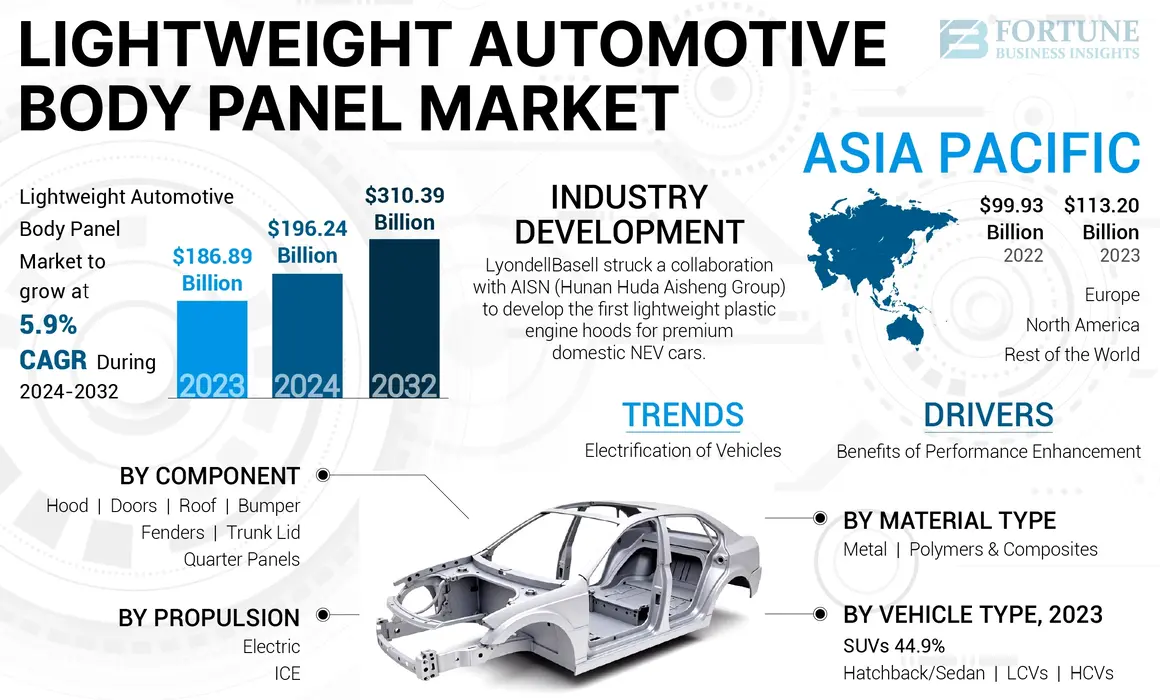

El tamaño global del mercado del panel del cuerpo automotriz liviano se valoró en USD 186.89 mil millones en 2023. Se proyecta que el mercado crecerá de USD 196.24 mil millones en 2024 a USD 310.39 mil millones por 2032, que exhibe una tasa compuesta de 5.9% durante el período de pronóstico. Asia Pacific dominó el mercado global con una participación de 60.57% en 2023. Se proyecta que el mercado de paneles de carrocería automotriz livianos en los EE. UU. Crecerá significativamente, alcanzando un valor estimado de USD 41.66 mil millones en 2032.

Los paneles livianos del cuerpo automotriz incluyen componentes del vehículo diseñados para reducir el peso total sin comprometer la resistencia o la seguridad. Hecho de materiales, como aluminio, fibra de carbono o compuestos avanzados. Estos paneles mejoran la eficiencia del combustible, mejoran el rendimiento y reducen las emisiones. Su disminución de la masa contribuye a un mejor manejo y aceleración, alineándose con los objetivos modernos de las industrias automotrices para la sostenibilidad y la eficiencia.

El mercado de panel de carrocería automotriz liviano muestra el mayor uso de compuestos avanzados y diseños multimateriales para mejorar la eficiencia del combustible yvehículo eléctricorango. Las estrictas regulaciones de emisiones y la demanda de vehículos eléctricos están impulsando el crecimiento del mercado a medida que los fabricantes de automóviles buscan paneles más ligeros para mejorar la eficiencia energética y cumplir con los estándares regulatorios.

La pandemia Covid-19 interrumpió el mercado al causar interrupciones de la cadena de suministro, detener la producción y una reducción de la demanda del vehículo. Los fabricantes de automóviles enfrentaron retrasos en el obtención de materiales avanzados, lo que llevó a la desaceleración del proyecto. Sin embargo, la recuperación posterior a la pandemia fue testigo de un enfoque renovado en la sostenibilidad y la eficiencia del combustible, acelerando la demanda de paneles livianos a medida que la industria automotriz se adaptó a las preferencias de los consumidores y las presiones regulatorias para vehículos más ecológicos y más eficientes.

Tendencias de mercado de paneles de cuerpo automotrices livianos

La electrificación de los vehículos impulsa la demanda del producto

Los vehículos eléctricos (EV) dependen de las baterías, que agregan un peso considerable, lo que hace que la reducción de peso sea crucial para optimizar el rango y la eficiencia. Para contrarrestar la masa de la batería, los fabricantes de automóviles utilizan cada vez más materiales livianos como aluminio, fibra de carbono y compuestos avanzados en los paneles del cuerpo. Estos materiales ayudan a reducir el peso total del vehículo, lo que permite una mejor eficiencia energética, un rango más largo y un mejor rendimiento. Además, los vehículos más ligeros requieren menos energía para acelerar, mejorandobateríavida y reduciendo la necesidad de carga frecuente.

A medida que el mercado de EV se expande, se espera que la demanda de paneles de cuerpo livianos crezca, alineándose con los objetivos de la industria para la sostenibilidad y la eficiencia. En 2023, se vendieron alrededor de 13.7 millones de automóviles eléctricos, mientras que en 2022, se vendieron más de 10.3 millones de automóviles eléctricos, lo que representa un crecimiento del 33% durante el año.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de paneles automotrices livianos del cuerpo

El beneficio de la mejora del rendimiento avanza el crecimiento del mercado

Los paneles del cuerpo más ligeros mejoran la dinámica de aceleración, manejo y conducción general de un vehículo al reducir la masa del vehículo. Esto da como resultado una aceleración más rápida y una mayor maniobrabilidad, lo cual es crucial para los autos deportivos y de alto rendimiento. Además, el peso reducido mejora la eficiencia y la estabilidad de frenado, lo que contribuye a las experiencias de manejo más seguras. Los paneles livianos también ayudan a lograr una mejor eficiencia de combustible o una amplia gama de vehículos eléctricos, alineándose con las demandas de los consumidores de rendimiento y eficiencia. Los fabricantes de automóviles incorporan cada vez más materiales avanzados, como fibra de carbono y aluminio, en paneles de cuerpo automotrices ligeros para cumplir con estos requisitos de rendimiento. A medida que los consumidores y los fabricantes priorizan los atributos de alto rendimiento, la demanda de paneles de cuerpo livianos continúa creciendo.

En agosto de 2023, Ford lanzó el Mustang GTD. El Mustang GTD aprovecha los extensos paneles del cuerpo de fibra de carbono para reducir el peso, reducir el centro de gravedad y mejorar la capacidad de respuesta. La fibra de carbono se utiliza para los guardabarros, la capucha, la cubierta de reemplazo de la tapa del tronco, los alféizares de las puertas, el divisor delantero, el difusor trasero y el techo, con disponibilidad opcional de fibras delanteras y frontales de fibra de carbono.

Factores de restricción

Las preocupaciones de durabilidad de los paneles livianos pueden obstaculizar el desarrollo del mercado

Las preocupaciones de durabilidad restringen significativamente el crecimiento del mercado de los paneles de cuerpo automotrices livianos. Los materiales livianos, como la fibra de carbono y los compuestos avanzados, a veces pueden exhibir una menor resistencia al impacto, la abrasión y los factores ambientales en comparación con los materiales tradicionales como el acero. Estos problemas de durabilidad plantean preocupaciones sobre el rendimiento a largo plazo y la seguridad de los vehículos. Los fabricantes de automóviles deben asegurarse de que estos paneles cumplan con los estrictos estándares de seguridad y confiabilidad, lo que puede complicar los procesos de diseño y prueba.

Además, los costos más altos para garantizar la durabilidad y las posibles reparaciones o reemplazos pueden disuadir a los fabricantes de adoptar paneles livianos. Abordar estos desafíos de durabilidad es esencial para construir confianza del consumidor y lograr una aceptación más amplia del mercado de paneles de cuerpo automotrices livianos.

Análisis de segmentación del mercado de paneles automotrices livianos del cuerpo

Por análisis de tipo de vehículo

El segmento de SUV domina debido al aumento de la demanda de vehículos de alto rendimiento

Basado en el tipo de vehículo, el mercado se divide en hatchback/sedán, SUV, vehículo comercial ligero (LCV) yVehículo comercial pesado (HCVS).

El segmento SUV dominó el mercado con una participación de 45.13% en 2025 y se anticipa que crecerá en la TCAG más rápida durante el período de pronóstico. El segmento está impulsado por el aumento de la demanda de los consumidores de vehículos con eficiencia de combustible y de alto rendimiento. Los paneles de cuerpo automotriz livianos mejoran la economía y el manejo de los SUV y el manejo mientras mantienen la fuerza y la seguridad. A medida que los SUV se vuelven más populares por su versatilidad y capacidad todoterreno, los fabricantes de automóviles están adoptando materiales livianos para mejorar la eficiencia y cumplir con las regulaciones ambientales, lo que impulsa el crecimiento del mercado. Según la Agencia Internacional de Energía (IEA), en 2023, los SUV constituyeron el 48% de las ventas de automóviles mundiales, estableciendo un nuevo récord y reforzando la tendencia automotriz dominante de principios del siglo XXI. Esta tendencia está impulsada por varios factores, incluido el atractivo del símbolo de estado de SUV, las características de confort mejoradas y los esfuerzos de marketing estratégicos de los principales fabricantes de automóviles.

El segmento de hatchback/sedán tenía la segunda cuota de mercado más grande en 2023. En el mercado competitivo, los fabricantes de automóviles buscan materiales livianos como aluminio, fibra de carbono y acero de alta resistencia para lograr una reducción de peso mientras mantienen los costos de producción manejables. Esto está listo para impulsar el crecimiento del segmento durante el período de pronóstico.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de componentes

La popularidad de los techos panorámicos y las techo solar impulsa el crecimiento del segmento de techo

Por componente, el mercado se clasifica en capucha, puertas, techo, guardabarros, tapa del maletero, parachoques y cuartos de paneles.

Se anticipa que el segmento del techo crece en la tasa compuesta tasa más rápida durante el período de pronóstico de 2024-2032. La creciente popularidad de los techos panorámicos y los techos solares en vehículos modernos aumenta la necesidad de paneles de techo más ligeros. Los materiales más ligeros permiten la incorporación de paneles de vidrio más grandes sin afectar negativamente el peso o la estabilidad estructural del vehículo. Esto aumenta el crecimiento del segmento. En diciembre de 2023, AGC, un líder mundial en vidrio, productos químicos y materiales de alta tecnología, introdujo un techo de vidrio laminado de confort térmico con un recubrimiento y recubrimiento IR bajo en E. Esta solución de techo avanzada fue seleccionada para el Toyota C-HR 2023.

Se estima que el segmento de puertas alcanza un valor de USD 73.63 mil millones en 2025. Los paneles modernos de la puerta están cada vez más equipados con características avanzadas como sensores incrustados, paneles sensibles al tacto y mecanismos eléctricos. Los materiales livianos ayudan a compensar el peso adicional de estos componentes, asegurando que las puertas permanezcan funcionales y eficientes. Esto impulsa la demanda de estos materiales para las puertas.

Por análisis de tipo de material

El beneficio del rango de vehículos mejorados avanza el crecimiento del segmento de polímeros y compuestos del segmento

Basado en el tipo de material, el mercado se divide en metal y polímeros ycompuestos.

Se estima que el segmento de polímeros y compuestos posee la participación principal y está preparado para crecer en la CAGR más rápida durante el período de pronóstico. A medida que los vehículos eléctricos se generalizan, crece la necesidad de materiales más ligeros. Los polímeros y los compuestos ayudan a compensar el peso adicional de los sistemas de baterías pesadas, mejorando el rango y el rendimiento del vehículo. Su uso en los paneles del cuerpo respalda la reducción general en el peso del vehículo, lo cual es fundamental para maximizar la eficiencia EV, alimentando el crecimiento del segmento. En febrero de 2024, Akzonobel dio a conocer una nueva imprimación transmitida por solventes de 2k en gris conductivo y oscuro, diseñada para la producción OEM de piezas de plástico. Este desarrollo aborda los crecientes desafíos de adhesión que enfrentan los fabricantes de automóviles.

El segmento de metal contribuye con una cuota de mercado destacada en 2023. Los metales como el aluminio son altamente reciclables, alineándose con el creciente enfoque de la industria automotriz en la sostenibilidad y la responsabilidad ambiental. El uso de aluminio reciclado, por ejemplo, reduce el consumo de energía y las emisiones de gases de efecto invernadero durante la producción, lo que lo convierte en una opción ecológica para paneles de cuerpo livianos. Por lo tanto, el factor de reciclabilidad de los metales livianos impulsa la adopción del producto durante el período de pronóstico.

Por análisis de propulsión

Ventas EV elevadas y alta demanda de SUV para representar un crecimiento rápido de propulsión eléctrica

Por tipo de propulsión, el mercado está segmentado en hielo y eléctrico.

Se estima que el segmento eléctrico crecerá en la tasa tasa CAGR más rápida durante el período de pronóstico. Uno de los principales desafíos para los vehículos eléctricos es maximizar el rango de conducción. Dado que las baterías son pesadas, reducir el peso general del vehículo es fundamental para mejorar el rango sin aumentar el tamaño o el costo de la batería. Los paneles de cuerpo livianos hechos de materiales como aluminio, fibra de carbono y compuestos juegan un papel importante en la reducción de la masa del vehículo, la mejora de la eficiencia energética y la extensión del rango de conducción de los EV.

El segmento de hielo dominó el mercado en 2023. A pesar del cambio hacia la electrificación, muchos consumidores aún prefieren vehículos de hielo, especialmente SUV y vehículos más grandes. Estos modelos requieren paneles de cuerpo livianos para compensar el peso de características adicionales, como sistemas de seguridad avanzados, tecnologías de información y entretenimiento y mejoras de lujo. Los paneles livianos ayudan a equilibrar el peso adicional, manteniendo el vehículo eficiente y receptivo.

Ideas regionales

Regulaciones estrictas sobre el desarrollo del mercado de los combustibles automotrices en América del Norte

Por región, el mercado se analiza en América del Norte, Europa, Asia Pacífico y el resto del mundo.

Asia Pacific Lightweight Automotive Body Panel Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se anticipa que el mercado norteamericano de paneles de cuerpo automotriz livianos crecerá en la tasa compuesta anual más rápida durante el período de pronóstico. Los organismos reguladores en América del Norte, como la Agencia de Protección Ambiental (EPA) y la Administración Nacional de Seguridad del Tráfico en Carreteras (NHTSA), hacen cumplir la estricta economía de combustible y estándares de emisión. Los fabricantes de automóviles deben cumplir con estas regulaciones, empujándolos a adoptar materiales livianos en los paneles del cuerpo para mejorar la eficiencia del combustible del vehículo y reducir las emisiones. Los paneles livianos ayudan a lograr los objetivos de economía de combustible promedio corporativo (CAFE). En junio de 2024, NHTSA redactó los estándares finales de economía de combustible promedio corporativo (CAFE) y camionetas y camionetas de servicio pesado (HDPUV) estándares de eficiencia de combustible. Para mi 2031, el estándar de la cafetería requiere un promedio de flota de aproximadamente 50.4 mpg para automóviles de pasajeros y camiones ligeros, mientras que los HDPUV deben lograr aproximadamente 2.851 galones por cada 100 millas en mi 2035. Los estándares de la cafetería aumentarán un 2% anual para automóviles de pasajeros (MYS 2027-2031) y camiones de luz (MyS 2029-2031). Los estándares HDPUV aumentarán en un 10% anual (MYS 2030-2032) y 8% anual (MYS 2033-2035). Estos factores obligan a los fabricantes de automóviles a adoptar paneles de carrocería livianos, alimentando el crecimiento del mercado regional.

Asia Pacific domina con la mayor participación de mercado del panel de carrocería automotriz liviano. Se espera que el mercado en China crezca a una tasa compuesta anual de 4,8%. En los mercados sensibles a los precios, como los de la India y el sudeste asiático, los materiales rentables y livianos ayudan a reducir el peso general del vehículo sin aumentar significativamente los costos de producción. Materiales como acero de alta resistencia y aluminioProporcione un equilibrio entre el costo y el rendimiento, haciéndolos atractivos para los fabricantes con el objetivo de ofrecer precios competitivos. Se espera que el mercado de panel de cuerpo automotriz liviano en Japón alcance un valor estimado de USD 6.01 mil millones en 2025.

Europa tuvo una participación de mercado sustancial en 2023 y representa un crecimiento significativo en los vehículos híbridos y eléctricos debido a presiones regulatorias y preferencias del consumidor para opciones más verdes. Se proyecta que Europa exhibirá una tasa compuesta anual de 6.4%. Dado que el peso ligero es crucial para mejorar la eficiencia de los motores eléctricos, los fabricantes de automóviles se centran en paneles de cuerpo livianos para mejorar el rango y el rendimiento de los vehículos híbridos y eléctricos. Según la Agencia Internacional de Energía (IEA), se proyecta que las ventas de EV seguirán creciendo hasta 2024. En el primer trimestre solo, se vendieron más de 3 millones de automóviles eléctricos, marcando un aumento del 25% en comparación con el mismo período del año pasado.

El resto del mundo comprende América Latina y Oriente Medio y África. En los mercados emergentes de América Latina, África y partes del Medio Oriente, el desarrollo económico y el aumento de los ingresos desechables están agregando la demanda de automóviles. A medida que más personas en estas regiones pueden pagar los vehículos, existe una creciente necesidad de mejorar la eficiencia y el rendimiento del combustible, lo que impulsa la adopción de paneles de cuerpo livianos.

Actores clave de la industria

Inversión en I + D y expansión de la competencia del mercado de la oferta de productos de productos

El mercado de paneles de cuerpo automotriz livianos es competitivo, con jugadores automotrices globales clave como ArcelorMittal, Magna International y Toray Industries, entre otros. Estas compañías se dedican a la innovación continua, centrándose en materiales avanzados como aluminio, fibra de carbono y acero de alta resistencia, para cumplir con los estándares regulatorios y la demanda de los consumidores de eficiencia y rendimiento del combustible.

El mercado también incluye actores y proveedores regionales especializados en tecnologías y materiales de nicho. Los avances tecnológicos, las presiones regulatorias para la reducción de las emisiones y la creciente demanda de vehículos eléctricos y de alto rendimiento impulsan la competencia. Las compañías livianas de paneles de carrocería automotriz invierten en I + D y forman asociaciones estratégicas para mejorar sus ofertas y mantener la participación en el mercado. La dinámica competitiva está conformada por la innovación, la rentabilidad y la sostenibilidad.

Lista de las principales compañías de paneles de cuerpo automotriz livianos:

- Magna International Inc.(Canadá)

- Industrias de Toray(Japón)

- Thyssenkrupp AG(Alemania)

- Nippon Steel Corporation (Japón)

- ArcelorMittal S.A. (Luxemburgo)

- Novelis Inc. (EE. UU.)

- Constellium SE(Francia)

- Aisin Seiki Co., Ltd. (Japón)

- Benteler International AG (Austria)

- Plastic Omnium SA (Francia)

- SGL Carbon SE (Alemania)

Desarrollos clave de la industria:

- Agosto de 2024:Altair, líder en inteligencia computacional para simulación, computación de alto rendimiento (HPC), análisis de datos e IA, anunció a los ganadores de sus premios 2024 Altair Illighten. En colaboración con el Centro de Investigación Automotriz (CAR), estos premios celebran los avances en sostenibilidad y liviano que tienen como objetivo reducir la huella de carbono del sector automotriz, un menor uso del agua y el uso de energía, y promover la reutilización y el reciclaje de materiales.

- Abril de 2024:Lyondellbasell (LYB) se asoció con Hunan Huda Aisheng Group (AISN), un importante proveedor automotriz en China. Esta colaboración tiene como objetivo desarrollar las primeras campanas de plástico livianas para automóviles NEV nacionales premium, avanzando el cambio de la industria automotriz hacia diseños integrados y livianos. Las compañías celebraron el lanzamiento de este nuevo producto con una gran ceremonia en la exposición Internacional de Plastics and Rubber de Chinaplas 2024.

- Junio de 2023:Mullen Automotive, Inc., un fabricante emergente de vehículos eléctricos (EV), firmó una colaboración con Phenix Truck Bodies & Van Equipment ("Phenix") para desarrollar un cuerpo de camiones liviano para su clase 3 EV. Phenix diseñó una configuración de cuerpo distintiva y ligera adaptada para satisfacer las necesidades de las flotas de camiones de cuerpo de servicio de Clase 3, con el objetivo de proporcionar una alternativa eléctrica a los vehículos internos del motor de combustión.

- Septiembre de 2022:Alumobility, una asociación global dedicada al avance de aluminio utilizado en la industria automotriz, organizó un seminario web para introducir, resumir y demostrar las pautas de diseño del panel del lado del lado del cuerpo (BSO).

- Mayo de 2022:Solvay, un líder global en materiales especializados, anunció la expansión de su cartera de solvalitas con la introducción de los prepregs de solvalita 714 para paneles de carrocería automotriz. Esta nueva generación de fibra de carbono unidireccional y prepregs de tela tejida, pre-impregnada con resina epoxi solvalita 714, está diseñada para mejorar la eficiencia de fabricación. Estos pregregs avanzados cuentan con ciclos de curado rápido, una descuido extendida y se optimizan para procesos de moldeo de compresión rápida en la producción automotriz de alto volumen. Además, Solvay compartió planes para invertir en instalaciones de producción de Xencor LFT para apoyar aún más el crecimiento de sus materiales compuestos en el sector automotriz.

Cobertura de informes

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave, como empresas líderes, tipos de productos y las principales aplicaciones del producto. Además, ofrece información sobre las tendencias del mercado y destaca los desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 5.9% de 2024 a 2032 |

|

Unidad |

Valor (USD mil millones) y volumen (mil unidades) |

|

Segmentación |

Por tipo de vehículo

|

|

Por componente

|

|

|

Por tipo de material

|

|

|

Por propulsión

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado se valoró en USD 186.89 mil millones en 2023.

Se espera que el mercado registre a una tasa compuesta anual de 5.9% durante el período de pronóstico de 2024-2032.

Por propulsión, el segmento de hielo tenía la mayor participación de mercado en 2023.

En 2023, el tamaño del mercado de Asia Pacífico se valoró en USD 113.20 mil millones.

La mayor demanda de vehículos eléctricos debido a la eficiencia y las demandas de los consumidores de rendimiento y eficiencia con el uso de material ligero están impulsando el crecimiento del mercado

ArcelorMittal, Magna International y Toray Industries, entre otros, son los principales actores del mercado.

Asia Pacific dominó el mercado en 2023.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 200