Taille du marché du plastique renforcé de fibre de carbone, part et analyse de l’industrie, par type (polyacrylonitrile (PAN) et brai de pétrole), par type de résine (thermodurcissable et thermoplastique) par application (automobile, électronique, aérospatiale, éoliennes, équipements sportifs, construction et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

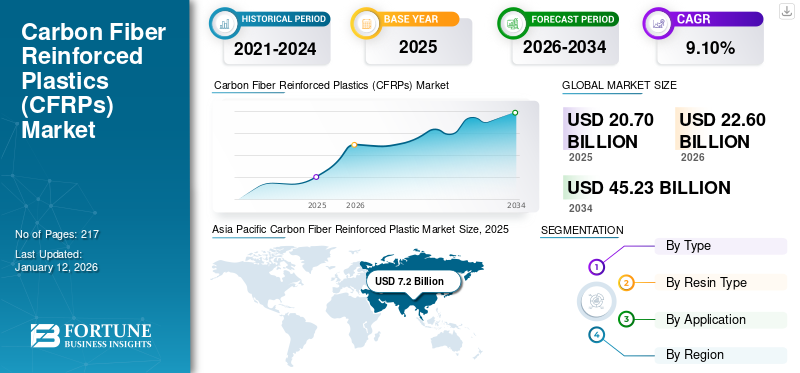

La taille du marché mondial du plastique renforcé de fibres de carbone était évaluée à 20,7 milliards de dollars en 2025 et devrait passer de 22,6 milliards de dollars en 2026 à 45,23 milliards de dollars d’ici 2034, avec un TCAC de 9,1 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché du plastique renforcé de fibres de carbone avec une part de marché de 35 % en 2025.

Le plastique renforcé de fibres de carbone (CFRP) est un matériau composite combinant des fibres de carbone avec une matrice polymère, généralementrésine époxy, créant un matériau léger mais extrêmement résistant pour des applications hautes performances. La croissance du marché est tirée par son rapport résistance/poids supérieur et ses diverses applications dans des secteurs tels que l'aérospatiale, l'automobile, l'énergie éolienne et la construction. Les principaux acteurs du marché sont Hexcel Corporation, Toray Industries, SGL Carbon, Mitsubishi Chemical et Solvay.

APERÇU DU MARCHÉ MONDIAL DU PLASTIQUE RENFORCÉ DE FIBRES DE CARBONE (CFRP)

Taille et prévisions du marché :

- Taille du marché en 2025 : 20,7 milliards de dollars

- Taille du marché en 2026 : 22,6 milliards USD

- Taille du marché prévue pour 2034 : 45,23 milliards de dollars

- TCAC : 9,1 % de 2026 à 2034

Part de marché :

- L'Asie-Pacifique a dominé le marché en 2025 avec une part de 35 %, passant de 7,2 milliards USD en 2025 à 7,9 milliards USD en 2026.

- Par type, le CFRP à base de PAN est en tête en raison de ses fortes propriétés mécaniques et de son prix abordable.

- Par résine, le thermodurcissable détenait la plus grande part pour sa durabilité et son utilisation aérospatiale.

- Par application, l’aérospatiale reste le segment le plus important, tandis que les éoliennes devraient détenir une part de 9,4 % en 2024.

- En Chine, les éoliennes devraient représenter à elles seules 12,7 % du marché en 2024.

Faits saillants du pays :

- Chine : le fort déploiement de l’énergie éolienne pousse le segment des éoliennes à une part de 12,7 % en 2024.

- États-Unis : la forte demande de l'aérospatiale, des véhicules électriques et des infrastructures stimule l'utilisation du CFRP.

- Allemagne : la production de véhicules électriques et les réglementations en matière d'allègement soutiennent une croissance régulière.

- Japon : les applications manufacturières avancées et aérospatiales soutiennent la demande du marché.

- Moyen-Orient et Afrique : Croissance soutenue par les infrastructures et l’expansion industrielle.

Tendances du marché du plastique renforcé de fibre de carbone

Les réglementations sur les émissions et la croissance des véhicules électriques stimulent l’adoption dans la fabrication automobile

L’industrie automobile accélère rapidement l’adoption des modèles grand public au-delà des véhicules haut de gamme. Ce changement est motivé par des réglementations strictes en matière d'émissions exigeant des stratégies agressives d'allégement et par lavéhicule électriqueboom nécessitant des composants structurels performants. L'innovation en matière de fabrication de résines à durcissement rapide et de placement automatisé des fibres a considérablement réduit les temps de cycle de production, tandis que l'augmentation des volumes de production réduit progressivement les coûts. Ces avancées le positionnent comme une solution matérielle stratégique pour les véhicules de nouvelle génération, équilibrant les exigences de performance et de durabilité. L’Asie-Pacifique a connu une croissance du marché des plastiques renforcés de fibres de carbone, passant de 5,88 milliards de dollars en 2023 à 6,50 milliards de dollars en 2024.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

L’innovation croissante dans l’aérospatiale, associée à la réduction du poids, entraîne une augmentation du rendement énergétique et stimule la demande

Le secteur aérospatial est l’un des principaux moteurs de la forte demande de plastique renforcé de fibres de carbone, plusieurs facteurs clés alimentant cette croissance. Les constructeurs d'avions commerciaux intègrent de plus en plus de plastique renforcé de fibres de carbone dans leurs conceptions, les avions modernes tels que le Boeing 787 et l'Airbus A350 utilisant jusqu'à 50 % de matériaux composites en poids. Cette tendance est motivée par le rapport résistance/poids exceptionnel du matériau, qui réduit considérablement le poids de l’avion et le rend économe en carburant.

L’accent mis sur l’efficacité énergétique est particulièrement crucial à l’heure où les compagnies aériennes cherchent à réduire leurs coûts d’exploitation et à respecter des réglementations environnementales plus strictes. Chaque kilogramme de réduction de poids dans un avion peut entraîner des économies de carburant substantielles tout au long de sa durée de vie opérationnelle. Sa durabilité signifie également des besoins d'entretien réduits et une durée de vie plus longue par rapport aux matériaux traditionnels.

Dans le secteur de la défense, les programmes de modernisation militaire favorisent l'adoption des avions de combat,Véhicules aériens sans pilote (UAV)et les véhicules de transport militaire. La haute résistance et la résistance aux chocs du plastique renforcé de fibres de carbone le rendent idéal pour les applications militaires où les performances sont essentielles. De plus, le secteur en pleine croissance de l'exploration spatiale, y compris la fabrication de satellites et de lanceurs, s'appuie fortement sur le CFRP pour répondre à des exigences de poids strictes tout en préservant l'intégrité structurelle dans des conditions extrêmes.

RESTRICTIONS DU MARCHÉ

Les coûts de production élevés et les complexités techniques entravent la croissance du marché

Les coûts de production élevés constituent un obstacle majeur à la croissance du marché du plastique renforcé de fibres de carbone, les dépenses en matières premières étant une préoccupation majeure. La fibre de carbone elle-même représente une part importante du coût total du CFRP, tandis que les processus et équipements de fabrication spécialisés ajoutent des frais généraux importants. Le caractère énergivore defibre de carbonela production, nécessitant un contrôle précis de la température et des fours spécialisés, fait encore grimper les coûts. Cela rend le plastique renforcé de fibres de carbone moins accessible aux applications grand public.

Les limitations techniques posent également des défis importants. Les procédures de réparation complexes nécessitent des connaissances et des équipements spécialisés, ce qui rend les réparations souvent coûteuses et longues. Les problèmes de contrôle qualité lors de la fabrication peuvent entraîner des incohérences dans le produit final, affectant la fiabilité et les performances.

OPPORTUNITÉS DE MARCHÉ

Les batteries EV et les voitures hautes performances suscitent des innovations

Les véhicules électriques et hautes performances créent d’importantes opportunités pour le marché à travers de multiples voies. Dans les véhicules hautes performances, le rapport résistance/poids exceptionnel du plastique renforcé de fibres de carbone permet aux constructeurs d’obtenir une accélération, une maniabilité et un rendement énergétique supérieurs. La capacité du matériau à être moulé dans des formes complexes permet également de créer des conceptions aérodynamiques qui améliorent les performances du véhicule, ce qui le rend de plus en plus populaire dans les segments haut de gamme et des articles de sport.

Dans le secteur des véhicules électriques, il joue un rôle crucial dans la compensation du poids de la batterie. Étant donné que les véhicules électriques transportent des batteries lourdes, la réduction du poids des autres composants devient essentielle pour étendre l’autonomie et améliorer l’efficacité. Les fabricants intègrent le CFRP dans les panneaux de carrosserie, les composants du châssis et les boîtiers de batterie. La haute résistance du matériau offre également une excellente protection contre les collisions, répondant ainsi aux problèmes de sécurité des véhicules électriques.

La demande croissante pour les deux segments de véhicules entraîne des innovations dans les processus de fabrication de plastique renforcé de fibres de carbone, conduisant à des méthodes de production plus rentables. Cette tendance est particulièrement significative à l’heure où les constructeurs automobiles augmentent leur production de véhicules électriques, créant ainsi une demande soutenue de matériaux légers.

LES DÉFIS DU MARCHÉ

La complexité du recyclage des CFRP menace la croissance du marché à mesure que les normes environnementales se resserrent

La technologie de recyclage des matériaux plastiques renforcés de fibres de carbone présente un défi technique majeur en raison de la liaison complexe entre les fibres de carbone et les matrices polymères. Les processus de séparation actuels nécessitent une consommation d’énergie intensive et des équipements spécialisés, ce qui entraîne des coûts d’exploitation élevés qui rendent le recyclage économiquement irréalisable pour de nombreux fabricants.

De plus, les fibres de carbone récupérées souffrent souvent de propriétés mécaniques réduites et d’une qualité inégale, limitant leur application dans des produits hautes performances. Cela crée un obstacle important pour les entreprises qui s’efforcent de répondre aux exigences croissantes en matière de développement durable et aux objectifs d’économie circulaire.

Protectionnisme commercial et dynamique géopolitique

La montée du protectionnisme commercial a considérablement perturbé le marché, les grandes économies mettant en œuvre des droits de douane, des exigences de contenu local et une sécurité renforcée des investissements étrangers dans les matériaux avancés, imposant des droits de douane substantiels sur les produits d'origine chinoise tout en élargissant les incitations à la fabrication nationale par le biais de la loi sur la réduction de l'inflation. De même, l’Union européenne a renforcé les mesures antidumping contre les producteurs asiatiques de fibres de carbone tout en accordant des subventions substantielles pour l’expansion des capacités de fabrication régionales.

L’intensification des tensions géopolitiques a transformé le marché grâce aux contrôles à l’exportation limitant le transfert de technologie entre la Chine et les économies occidentales. Les initiatives d’autosuffisance de la Chine ciblent à la fois les besoins nationaux et les marchés en développement, créant des voies technologiques parallèles et des normes divergentes à l’échelle mondiale.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact significatif sur le marché en deux phases. Initialement, la demande a fortement chuté en raison du ralentissement de l’industrie aérospatiale, des perturbations de la fabrication et des interruptions de la chaîne d’approvisionnement. Cependant, le marché a fait preuve de résilience grâce à une demande accrue de fabrication d’équipements médicaux et d’équipements de protection.

La phase de reprise a été marquée par une croissance accélérée, tirée par l’essor des véhicules de livraison pour le commerce électronique, un regain d’intérêt pour les matériaux légers pour une meilleure rentabilité et une production croissante de véhicules électriques. Ces facteurs ont aidé la croissance du marché à reprendre son élan et à établir de nouvelles trajectoires de croissance.

ANALYSE DE SEGMENTATION

Par type

Marché dominé par le segment du polyacrylonitrile (PAN) en raison de son utilisation dans une large gamme d’applications automobiles et aérospatiales

En fonction du type, le marché est classé en polyacrylonitrile (PAN) et brai de pétrole.

Les fibres de carbone à base de polyacrylonitrile (PAN) continuent de détenir une part dominante du marché du plastique renforcé de fibres de carbone de 98,32 % en 2026, grâce à leur équilibre optimal entre performances et coûts. Les fibres à base de PAN offrent d'excellentes propriétés mécaniques, notamment une résistance à la traction et un module élevés, ce qui les rend adaptées à une large gamme d'applications allant de l'automobile à l'aérospatiale. Le processus de fabrication des fibres à base de PAN est bien établi, ce qui conduit à une qualité plus constante et à une meilleure fiabilité de la chaîne d'approvisionnement. Les coûts de production inférieurs à ceux des fibres à base de brai ont fait du PAN le choix privilégié pour les applications grand public.

- Le segment des éoliennes devrait détenir une part de 9,4 % en 2024.

Les fibres de carbone à base de brai de pétrole, bien qu’elles occupent une part de marché plus réduite, jouent un rôle crucial dans les applications spécialisées où la gestion thermique est essentielle. Ces fibres présentent une conductivité thermique supérieure et un module élevé, ce qui les rend idéales pour les applications aérospatiales et industrielles de haute performance. Le coût plus élevé des fibres à base de brai a limité leur adoption généralisée, mais elles conservent une position forte sur des marchés de niche où leurs propriétés uniques justifient leur prix élevé.

Par type de résine

Les thermodurcissables domineront le marché en raison de leurs propriétés mécaniques supérieures et de leurs techniques de traitement établies

En fonction du type de résine, le marché est classé en thermodurcissable et thermoplastique.

Les résines thermodurcissables maintiennent leur position de leader sur le marché avec une part de 89,55 % en 2026, principalement en raison de leurs propriétés mécaniques supérieures et de leurs techniques de traitement établies. L'industrie aérospatiale s'appuie fortement sur les CFRP thermodurcissables pour les composants structurels, tandis que le secteur de l'énergie éolienne utilise ces matériaux pour la fabrication de pales en raison de leur durabilité et de leur résistance à la fatigue.

Les résines thermoplastiques connaissent une croissance rapide sur le marché, portée par la demande croissante de matériaux recyclables et durables. Ces résines offrent des avantages en termes de temps de traitement plus rapides, d'une meilleure résistance aux chocs et de capacité à être remodelées et recyclées. L'industrie automobile est particulièrement intéressée par le CFRP thermoplastique en raison de son potentiel dans la fabrication de gros volumes et le recyclage des véhicules en fin de vie. Le développement de nouvelles matrices thermoplastiques aux propriétés améliorées accélère encore leur adoption dans divers secteurs.

Par candidature

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'aérospatiale détient la plus grande part de marché en raison de la forte demande de matériaux légers dans la fabrication aéronautique

En termes d’applications, le marché est segmenté en automobile, électronique, aérospatiale, éoliennes, équipements sportifs, construction et autres.

Le secteur aérospatial représente le segment de valeur le plus élevé du marché avec une part de 55,29 % en 2026, stimulé par le besoin critique de matériaux légers dans la construction aéronautique. Le rapport résistance/poids élevé du CFRP et son excellente résistance à la fatigue le rendent indispensable dans les domaines commercial et avion militaire. L’accent croissant mis sur l’efficacité énergétique et la réduction des émissions continue de favoriser l’adoption dans les nouveaux programmes d’avions, avec des applications allant des structures primaires aux composants intérieurs.

Dans l'industrie des éoliennes, la résistance et la rigidité élevées du matériau permettent la production de pales d'éoliennes plus longues et plus efficaces. Alors que les pays s’efforcent d’adopter les énergies renouvelables, la demande d’éoliennes plus grandes entraîne une augmentation de la consommation. Les fabricants se concentrent sur l’optimisation des processus de conception et de production pour réduire les coûts tout en maintenant les performances.

Le secteur automobile continue d’être l’un des principaux adeptes. À mesure que les constructeurs se tournent vers les véhicules électriques et cherchent à réduire le poids des véhicules, ils sont de plus en plus utilisés dans les boîtiers de batterie, les supports structurels, les panneaux de carrosserie et les structures de collision. L'Europe est leader en matière d'allègement et de conformité aux émissions, en particulier parmi les marques de luxe telles que BMW et Audi. L’Asie-Pacifique, en particulier la Chine, intensifie l’utilisation du CFRP dans les plates-formes de véhicules électriques à grand volume.

PERSPECTIVES RÉGIONALES DU MARCHÉ DU PLASTIQUE RENFORCÉ DE FIBRES DE CARBONE

Par région, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Carbon Fiber Reinforced Plastic Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

La région Asie-Pacifique occupait la part dominante du marché mondial du plastique renforcé de fibres de carbone, avec une valorisation de 7,2 milliards de dollars en 2025. La région présente le marché à la croissance la plus rapide, mené par l’expansion soutenue par le gouvernement chinois de la capacité de fabrication nationale de fibres de carbone et le développement d’applications. La région se caractérise par un développement rapide des secteurs de l’aérospatiale, notamment le programme chinois COMAC et l’industrie aérospatiale japonaise bien établie. La région est leader en matière d'approches de fabrication compétitives en termes de coûts visant à étendre l'accessibilité du CFRP au-delà des applications haut de gamme. L’énergie éolienne crée une demande massive, la Chine représentant le plus grand marché mondial d’éoliennes. La fabrication d'articles de sport de la région, tant pour la consommation intérieure que pour les marchés d'exportation, maintient une demande constante de produits. Les applications d'automatisation industrielle se développent rapidement, notamment au Japon, en Corée du Sud et de plus en plus en Chine. Le marché japonais devrait atteindre 1,03 milliard USD d'ici 2026, le marché chinois devrait atteindre 5,38 milliards USD d'ici 2026 et le marché indien devrait atteindre 0,36 milliard USD d'ici 2026.

- En Chine, le segment des éoliennes devrait détenir une part de marché de 12,7 % en 2024.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

La demande en Amérique du Nord est principalement tirée par le secteur aérospatial, les programmes d’avions commerciaux et les plates-formes de défense de Boeing nécessitant des volumes importants de composites de carbone de qualité aérospatiale. La région est à la pointe du développement de technologies de recyclage, répondant aux préoccupations de fin de vie. La récente législation sur les investissements dans les infrastructures ouvre la voie à de nouvelles applications de génie civil dans les ponts, les bâtiments et les infrastructures de transport. Aux États-Unis, la demande croissante de véhicules légers et les exigences croissantes de l’aérospatiale en matériaux à haute résistance stimulent la consommation de produits. Les objectifs de neutralité carbone et les progrès technologiques durables accélèrent encore l’adoption dans tous les secteurs. Le marché américain devrait atteindre 6,65 milliards de dollars d’ici 2026.

Europe

L’Europe conserve une position forte sur le marché, tirée par ses industries automobiles et aérospatiales avancées. Des réglementations strictes en matière d'émissions ont accéléré l'adoption de matériaux légers, tandis que le leadership de la région en matière d'énergie éolienne continue de stimuler la demande. Les fabricants européens sont à l’avant-garde du développement d’applications et de technologies de traitement innovantes en CFRP. Le marché britannique devrait atteindre 0,69 milliard de dollars d’ici 2026, et le marché allemand devrait atteindre 1,4 milliard de dollars d’ici 2026.

l'Amérique latine

Le marché de l'Amérique latine affiche une croissance régulière, tirée par les secteurs émergents de la construction automobile et des énergies renouvelables. Les projets de modernisation des infrastructures et le développement industriel croissant créent de nouvelles opportunités pour les applications CFRP. L’intérêt croissant de la région pour le développement durable devrait favoriser l’adoption de matériaux avancés tels que le CFRP.

Moyen-Orient et Afrique

La région Moyen-Orient et Afrique présente un potentiel de croissance prometteur, principalement tiré par le développement des infrastructures et l’augmentation des applications industrielles. Les investissements gouvernementaux dans les secteurs de l’aérospatiale et de la construction créent de nouvelles opportunités pour l’adoption du CFRP. L'accent mis par la région sur la diversification économique devrait stimuler davantage la demande de produits.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

Les investissements stratégiques et les partenariats stimulent l’innovation et la croissance sur le marché

Les acteurs du marché du CFRP se concentrent sur l’adoption de diverses initiatives stratégiques. Hexcel Corporation étend sa capacité de fabrication pour répondre à la demande aérospatiale. Toray Industries a renforcé son segment automobile grâce à des partenariats avec de grands équipementiers. SGL Carbon investit dans les technologies CFRP thermoplastiques et les solutions de recyclage. Mitsubishi Chemical s'est concentré sur les applications de l'énergie éolienne grâce au développement de nouveaux produits. Solvay a mis l'accent sur la qualification aérospatiale de nouveaux matériaux et les partenariats automobiles pour les applications EV. Les principaux acteurs du marché sont Hexcel Corporation, Toray Industries, SGL Carbon, Mitsubishi Chemical et Solvay.

LISTE DES ACTEURS CLÉS DU MARCHÉ PROFILÉS DANS LE RAPPORT

- Hexcel Corporation (États-Unis)

- TORAY INDUSTRIES, INC.(Japon)

- SGL Carbone(Allemagne)

- Société du groupe chimique Mitsubishi.(Japon)

- TEIJIN LIMITÉE. (Japon)

- Solvay(Belgique)

- Formosa Plastics (Taïwan)

- DowAksa (Turquie)

- Zhongfu Carbon Fiber Core Cable Technology Co., Ltd (Chine)

- HS HYOSUNG ADVANCED MATERIALS (Corée du Sud)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Mars 2025 :Hexcel et FIDAMC se sont associés pour faire progresser les matériaux composites pour les applications aérospatiales et industrielles. Leur collaboration se concentre sur le développement de procédés de fabrication innovants pour améliorer les composites légers et hautes performances. Ce partenariat vise à améliorer l’efficacité et la durabilité de la production de composites.

- Novembre 2024 :Toray Advanced Composites a élargi son portefeuille de composites thermoplastiques en acquérant les actifs de Gordon Plastics au Colorado. La nouvelle installation de 47 000 pieds carrés améliore la R&D et la production évolutive de rubans composites haute performance pour les marchés de l'aérospatiale, du sport, du pétrole et du gaz et de l'industrie.

- octobre 2024:Hexcel fait progresser la fabrication de composites à haut débit pour l'aérospatiale, en se concentrant sur l'automatisation, la rentabilité et les avions de nouvelle génération, notamment les avions monocouloirs, les véhicules AAM et les matériaux hautes performances.

- Janvier 2024 :SGL Carbon a introduit une fibre de carbone respectueuse du climat qui réduit les émissions de CO2 jusqu'à 50 % par rapport aux fibres conventionnelles. Cette réduction significative est obtenue grâce à l'utilisation deénergie renouvelablesources dans leurs installations de production.

- Février 2023 :Toray Industries a annoncé le développement d'une technologie de moulage intégrée rapide pour les composants en plastique renforcé de fibres de carbone (CFRP) dans les applications de mobilité. Cette innovation réduit considérablement le temps de moulage, améliorant ainsi l’efficacité de la production pour les industries automobile et aérospatiale.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché. Il se concentre sur des aspects clés, tels que les principales entreprises, les types, les compositions utilisées pour fabriquer ces produits et les industries d'utilisation finale du produit. En outre, il offre un aperçu du marché et des tendances actuelles du secteur, et met en évidence les principaux développements du secteur. Outre les facteurs mentionnés ci-dessus, il englobe plusieurs facteurs contribuant à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Unité |

Valeur (milliards USD) et volume (kilotonne) |

|

Taux de croissance |

TCAC de 9,1 % de 2026 à 2034 |

|

Segmentation |

Par type

|

|

Par type de résine

|

|

|

Par candidature

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial était évaluée à 22,6 milliards de dollars en 2026 et devrait enregistrer une valorisation de 45,23 milliards de dollars d'ici 2034.

En 2025, la valeur du marché de l’Asie-Pacifique s’élevait à 7,2 milliards de dollars.

Enregistrant un TCAC de 9,1%, le marché affichera une croissance constante au cours de la période de prévision.

L'application aérospatiale constitue le segment leader du marché.

L'évolution de l'industrie automobile propulse la croissance du marché.

L’Asie-Pacifique détenait la part de marché la plus élevée en 2025.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 217

Rapports associés