Taille, part et analyse de l’industrie du marché de l’infrastructure 5G, par infrastructure de communication (RAN, technologie de transport et technologie de base), par bande spectrale (bande basse (

Taille du marché des infrastructures 5G

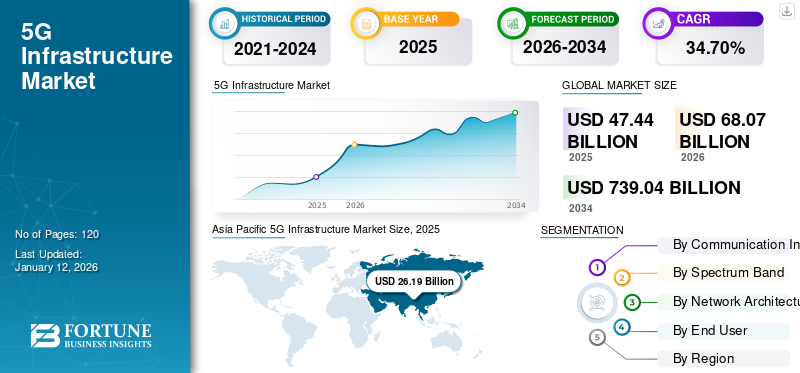

Le marché mondial des infrastructures 5G était évalué à 47,44 milliards de dollars en 2025. Le marché devrait valoir 47,44 milliards de dollars.68.07milliards en 2026 et atteindre USD739.04milliards d’ici 2034, affichant un TCAC de34,70%pendant la période de prévision. L’Asie-Pacifique a dominé le marché mondial des infrastructures 5g avec une part de38.08en 2025.

L'infrastructure 5G comprend un réseau d'accès radio (RAN), une technologie centrale et une technologie de transport pour offrir un débit élevé, une faible latence, une mobilité élevée et une densité de connexion élevée. L’émergence de la 5G devrait créer plusieurs opportunités commerciales pour les opérateurs de télécommunications, les entreprises, les parties prenantes ainsi que les consommateurs. Par exemple, le déploiement de la 5G devrait aider les opérateurs de télécommunications à adopter une connectivité avancée et à collaborer avec divers secteurs, tels que la vente au détail, la finance, la santé et les transports, pour fournir des services améliorés aux entreprises et aux consommateurs.

Les défis associés à la pandémie ont stoppé la progression de la 5G dans plusieurs pays du monde. Des pays comme l’Espagne, la France, l’Inde, l’Autriche et les États-Unis ont dû reporter leurs enchères pour le spectre 5G. Cependant, peu de fournisseurs ont commencé à se concentrer sur la création d’un plan de déploiement agressif de la 5G en 2020-2021, et ainsi, la 5G a commencé à montrer un vaste potentiel dans plusieurs secteurs pendant la pandémie. Même si cette initiative a commencé à gagner du terrain, les retards dans le déploiement du réseau 5G ont limité son adoption globale.

Aperçu du marché mondial des infrastructures 5G

Taille du marché :

- Valeur 2025 :USD47.44milliard

- Valeur 2026 :USD68.07milliard

- Valeur prévue pour 2034 :USD739.04milliards, avec un TCAC de34,70%% de 2026 à 2034

Part de marché :

- Responsable régional : Asie-Pacifiquedétenait la plus grande part de marché en 2024, grâce au déploiement étendu de la 5G dans des pays comme la Chine et la Corée du Sud.

- Région à la croissance la plus rapide : Moyen-Orient et Afrique, alimentée par la hausse des investissements gouvernementaux et l’expansion des télécommunications.

Tendances de l'industrie :

- Augmentation du déploiement du spectre de bande moyenne (1 à 6 GHz) pour équilibrer la couverture et la capacité

- Mise en œuvre accrue de solutions de réseau central et de transport telles que SDN, NFV et Edge Computing

- Forte poussée vers les réseaux 5G privés pour les cas d’utilisation industrielle

Facteurs déterminants :

- Augmentation du nombre d'appareils connectés à l'IoT et d'initiatives de villes intelligentes

- Demande de latence ultra-faible pour prendre en charge l'automatisation, l'AR/VR et les véhicules autonomes

- Investissements gouvernementaux et privés dans le déploiement de la 5G à l’échelle nationale

- Expansion de l’infrastructure de télécommunications cloud native.

Les technologies émergentes, telles que le virtuel et Réalité augmentée, l’intelligence artificielle, l’Internet des objets (IoT) et les voitures connectées, entre autres, ont besoin d’une infrastructure de communication rapide et efficace. Cela soutient la croissance des solutions de réseau 5G à travers le monde. Compte tenu des capacités de la 5G, les fabricants de matériel informatique se concentrent sur la fourniture d'appareils compatibles 5G. Par exemple, selon les prévisions de GSMA Intelligence, de nouveaux réseaux 5G devraient être déployés dans plus de 30 pays en 2023 et le nombre de connexions 5G devrait doubler d’ici 2025.

Tendances du marché des infrastructures 5G

Le découpage du réseau ouvrira la voie à l’adoption du réseau 5G

Le découpage du réseau consiste à utiliser la virtualisation du réseau pour diviser des connexions réseau uniques en plusieurs connexions virtuelles afin de fournir différents volumes de ressources à différents types de trafic. Ils aident les opérateurs mobiles et les fournisseurs de télécommunications à fournir des parties de leurs réseaux pour des cas d'utilisation spécifiques de clients, tels que les usines IoT, les maisons intelligentes, les réseaux énergétiques intelligents et les voitures connectées, entre autres. Le découpage du réseau est un outil clé permettant aux fournisseurs de répondre aux différentes exigences des entreprises. La technique permet au fournisseur de créer un réseau virtuel dédié selon des cas d'utilisation spécifiques ou des besoins du service client. Par exemple, les besoins en matière de réseau pour les prestataires de soins de santé seront très différents de ceux du secteur agricole. Le découpage du réseau offre également une sécurité accrue pour les services critiques. Lorsque les tranches de réseau sont réservées à des services spécifiques, elles renforcent leur fiabilité et offrent une simplification.

Selon GSMA Intelligence, la technologie de découpage de réseau est adoptée à un rythme croissant dans le réseau IoT mondial, car elle prend en charge plusieurs appareils connectés avec des exigences diverses en matière d'accessibilité et de mobilité. Ainsi, ces capacités de découpage de réseau sont susceptibles de propulser la croissance du marché des infrastructures 5G.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des infrastructures 5G

Utilisation croissante des appareils connectés à l’IoT pour augmenter la demande de technologie 5G

Selon une étude publiée par Forbes, on estime que plus de 80 milliards d’appareils seront connectés à Internet d’ici 2025. La technologie a une vaste portée dans plusieurs secteurs industriels, notamment l’industrie manufacturière, la ville intelligente, la logistique, la santé et l’automobile, entre autres. L'IoT nécessite une infrastructure de communication efficace ainsi que des connexions fiables et une latence minimale. De nos jours, le déploiement des réseaux 5G est capable de fournir les infrastructures modernes requises avec leurs forces et leurs faiblesses respectives. Ainsi, l’introduction de la 5G devrait répondre à la demande croissante d’infrastructures avancées.

La 5G propose des techniques, telles que la virtualisation des fonctions réseau et le découpage du réseau, qui aident à fournir des réseaux spécifiques aux clients. Ainsi, l’architecture 5G peut offrir une infrastructure personnalisée pour les applications IoT afin d’améliorer l’efficacité de l’industrie. Par exemple, l’Industrie 4.0 dépend entièrement de la robotique pour accroître l’efficacité d’une usine de fabrication. Avec l'adoption de la 5G, les appareils connectés à l'IoT peuvent utiliser une ligne réseau dédiée avec un transfert de données sans fil élevé qui offre des informations en temps réel. Cela automatisera les opérations en atelier et améliorera l’efficacité du fabricant. De même, il a également diverses applications, telles que l’élevage de précision, les systèmes intelligents d’intervention d’urgence, le service de voiturier automatisé et la communication dans la construction automobile. Ainsi, la mise en œuvre croissante de l’IoT est susceptible de stimuler la demande de solutions de réseau 5G.

Le besoin d’une latence ultra-faible devrait stimuler la croissance du marché

La mise en œuvre de technologies avancées, telles que l'Internet des objets (IoT), les appareils connectés,Intelligence artificielle, La réalité augmentée et virtuelle, entre autres, connaît une croissance rapide. Cependant, de nombreuses industries ne sont pas en mesure d’utiliser tout le potentiel de ces technologies en raison du problème de latence élevée. La 5G offre des capacités de latence ultra-faible pour offrir une expérience utilisateur avancée.

Les capacités de faible latence de la 5G stimulent sa demande dans les applications critiques. L'une des principales applications de la faible latence peut être la télémédecine, où les hôpitaux et les prestataires de soins de santé peuvent accéder sans délai aux données en temps réel lors d'une situation critique. Le faible taux de latence de cette technologie fera probablement des chirurgies robotiques à distance une réalité dans le futur. De même, dans les industries manufacturières, la 5G peut aider les fabricants à accroître leur main-d’œuvre robotique connectée. Cela devrait augmenter l’efficacité des appareils IoT industriels et des machines connectées.

La 5G devrait améliorer les services de conduite et de transport assistés grâce à des alertes de données en temps réel. La technologie fournira des données sur la situation du trafic et améliorera la sécurité lors de la conduite assistée. En outre, la faible latence peut changer la donne dans les applications de réalité virtuelle et augmentée. La technologie devrait offrir une expérience hautement immersive à l’utilisateur grâce à ses fonctionnalités de transmission rapide de données. Cela devrait alimenter la demande d’infrastructures 5G.

FACTEURS DE RETENUE

Les menaces croissantes en matière de cybersécurité entravent la croissance du marché

Les risques de menaces de cybersécurité vont probablement augmenter avec l’adoption rapide de la technologie 5G. L’utilisation croissante d’appareils et de machines connectés entraînera une augmentation des cyberattaques. De plus, contrairement aux technologies traditionnelles, la 5G offre une connexion directe au réseau cellulaire, ce qui augmente encore le risque d’attaques directes. Les attaquants peuvent profiter de ces failles de sécurité et proposer des stratégies avancées pour pirater un réseau. Ainsi, la mise en œuvre croissante de la 5G devrait augmenter le nombre de menaces potentielles. Cela risque de freiner la croissance du marché.

Analyse de la segmentation du marché des infrastructures 5G

Par analyse des infrastructures de communication

Un trafic de données en croissance rapide pour augmenter la demande de 5G RAN

Basé sur l’infrastructure de communication, le marché est classé en RAN (Radio Access Network), technologie de transport et technologie de base.

Le segment RAN devrait détenir la part de marché maximale des infrastructures 5G de 42,06 % en 2026, car cette infrastructure peut répondre à une large gamme de bandes de spectre. Le RAN est ensuite segmenté en C-RAN/V-RAN, petites cellules et MIMO massif. Le segment des petites cellules devrait connaître une croissance exponentielle en raison de sa capacité à augmenter la capacité du réseau. La petite cellule 5G aide l’opérateur à connecter un maximum de smartphones dans une zone à forte densité d’utilisateurs.

L’augmentation du trafic de données mobiles et la demande croissante de bande passante élevée entraîneront ensuite une augmentation de la demande de petites cellules. De même, la demande croissante de nouvelles architectures de réseaux sans fil est susceptible de stimuler la demande de cloud-RAN. Virtual-RAN offre une meilleure expérience utilisateur en offrant des performances réseau améliorées. Cela devrait stimuler la demande de C-RAN et de V-RAN dans les infrastructures 5G.

Le segment des technologies de transport est divisé en réseaux définis par logiciel (SDN) et en découpage de réseau. Le segment des réseaux définis par logiciel devrait dominer le marché. Les capacités du plan de contrôle centralisé du SDN offrent une visibilité de bout en bout des ressources réseau, ce qui contribue à maintenir et à établir une connectivité optimisée. De même, la capacité du découpage du réseau à fournir un réseau spécifique au client pour prendre en charge de nouveaux modèles commerciaux est susceptible de stimuler sa croissance.

La technologie de base est divisée en deux catégories : virtualisation des fonctions réseau (NFV) et mobile.informatique de pointe. L’exigence croissante d’une faible latence pour les applications IoT essentielles devrait stimuler la croissance du segment de l’informatique mobile de pointe au cours de la période de prévision.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de bande spectrale

La demande croissante d’une couverture améliorée est susceptible d’alimenter le besoin de spectre de bande moyenne

Sur la base de la bande de spectre, le marché est divisé en bande basse (<1 GHz), bande moyenne (1 à 6 GHz) et bande haute (24 à 40 GHz).

Le segment de la bande moyenne (1-6 GHz) devrait capturer la part maximale de 46,67 % en 2026. Le spectre de la bande moyenne offre une meilleure couverture intérieure et extérieure avec des débits de données élevés. Pour le déploiement initial de la 5G, ce spectre recèle un vaste potentiel d’harmonisation internationale. La bande médiane convient à une couverture réseau plus courte, comme la couverture du réseau mobile de la ville et le long des autoroutes interétatiques.

Le segment de la bande haute (24-40 GHz) devrait connaître une croissance rapide au cours de la période de prévision en raison de son potentiel à prendre en charge le ultra-haut débit de la 5G. Ce spectre répond aux besoins d'une forte concentration d'utilisateurs sur une courte distance. La bande haute convient aux environnements extérieurs, tels que les gares ferroviaires et routières, les sites sportifs, les usines de fabrication, les hôpitaux, les monuments, etc.

En raison d’une couverture exceptionnelle, le segment bande basse (<1 GHz) devrait connaître une croissance régulière au cours de la période de prévision.

Par analyse de l'architecture du réseau

Demande croissante d’une bande passante et d’une vitesse de données plus élevées pour propulser l’adoption de l’architecture non autonome 5G

Basé sur l'architecture de réseau, le marché est divisé en non autonome et autonome.

Le segment des architectures non autonomes (NSA), qui consiste en un réseau 5G (LTE combiné), devrait détenir la part maximale de 68,88 % en 2026, car les premiers déploiements de réseaux 5G sont des déploiements NSA. La NSA se concentre sur la fourniture d’une bande passante de données plus élevée et d’une connectivité fiable aux fournisseurs de services de télécommunications. Ainsi, au début, la majorité des fournisseurs de services souhaitant proposer des services 5G s’appuient sur une architecture non autonome.

Cependant, le segment autonome devrait enregistrer un TCAC important au cours de la période de prévision pour offrir une véritable vitesse 5G. L'architecture autonome se compose de New Radio et Core. Le cœur de la 5G utilise une architecture basée sur les services alignée sur le cloud. Il joue un rôle essentiel dans la prise en charge de la découverte de services, de l'interaction des fonctions du plan de contrôle et des connexions flexibles.

Par analyse de l'utilisateur final

La demande croissante d’Internet haut débit pour alimenter la croissance de la technologie 5G dans le secteur résidentiel

Par utilisateur final, le marché est classé en résidentiel, commercial, industriel et gouvernemental.

Le segment résidentiel détient la part maximale de36,61%en 2026, avec le marché et la révolution numérique, la demande de connectivité Internet haut débit a augmenté à un rythme accéléré parmi les particuliers pour diverses applications. Ces applications incluent le streaming de vidéos de contenu Full HD et 4K, les jeux, les appels et réunions vidéo, et maison intelligentecandidatures.

Le segment industriel devrait enregistrer le TCAC le plus élevé dans les années à venir en raison de la demande croissante pour l’Industrie 4.0. Cette technologie comprend l'automatisation des processus dans diverses industries de fabrication et de transformation. Pour exécuter tous les processus de manière transparente et efficace dans ces secteurs, la circulation des informations au bon endroit et au bon moment est très importante. La mise en œuvre de l’infrastructure réseau 5G dans ces secteurs joue un rôle essentiel pour atteindre une vitesse et une précision élevées.

APERÇU RÉGIONAL

Par région, le marché a été analysé dans cinq grandes régions : Amérique du Nord, Amérique du Sud, Europe, Moyen-Orient et Afrique, et Asie-Pacifique.

Asia Pacific 5G Infrastructure Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Asie-Pacifique

Asie-Pacifiquedominé le marché avec une valorisation de l'USD26.19milliards en 2025 et USD38.08milliards en 2026.La présence de plusieurs fournisseurs de services 5G et de communication devrait stimuler la demande de produits dans la région. La Chine détenait la part de marché la plus importante en 2024, car le pays a connu un niveau élevé d’investissements dans l’écosystème 5G. Selon un rapport de la GSMA, la Chine devrait installer 450 millions de connexions 5G d'ici 2025. Le marché japonais devrait atteindre 7,16 milliards de dollars d'ici 2026, le marché chinois devrait atteindre 18,84 milliards de dollars d'ici 2026 et le marché indien devrait atteindre 2,15 milliards de dollars d'ici 2026.

- octobre 2023- La Chine a développé plus de 3,19 millions de stations de base 5G dans le but d'accélérer la transformation numérique de l'économie réelle.

Ces développements récents devraient alimenter la demande d’infrastructures 5G dans la région au cours de la période de prévision.

Selon la GSM Association, la Chine vise à investir 184 milliards de dollars dans la 5G d’ici 2025. Le Japon devrait connaître une croissance exponentielle au cours de la période de prévision grâce aux investissements massifs dans la technologie 5G. En mai 2023, Ericsson et KDDI se sont engagés dans un partenariat pour déployer les premières stations de base Vault 5G du Japon afin d'améliorer la connectivité urbaine. Par ailleurs, en Inde, pour dynamiser les missions Digital India, Make in India et Smart Cities & Smart Village, le gouvernement a lancé le forum 5G India 2020.

Europe

L’Europe devrait enregistrer un TCAC important au cours de la période de prévision en raison du nombre croissant de politiques gouvernementales favorables et de réglementations associées. Par exemple, en 2016, la Commission européenne a lancé la 5G pour le Plan d’action pour l’Europe et a établi le partenariat public-privé pour l’infrastructure 5G. Selon la GSMA, l'Europe devrait réaliser 203 millions de connexions 5G d'ici 2025. Le marché britannique devrait atteindre 2,95 milliards de dollars d'ici 2026, et le marché allemand devrait atteindre 2,6 milliards de dollars d'ici 2026.

Amérique du Nord

L’Amérique du Nord détiendra probablement une part de marché importante après l’Asie-Pacifique. Les utilisateurs finaux de la région adoptent rapidement la 5G, les États-Unis et le Canada affichant des conditions d’adoption de la 5G plus élevées. Selon GSMA Intelligence, les États-Unis et le Canada devraient figurer parmi les principaux marchés en termes d’adoption de la 5G d’ici 2025. De plus, dans les années à venir, les investissements dans les réseaux sans fil des opérateurs de télécommunications seront principalement axés sur la 5G. Une utilisation plus étendue de la 5G devrait propulser l’accès sans fil fixe et l’écosystème IoT. Le marché américain devrait atteindre 8,92 milliards de dollars d’ici 2026.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique devraient connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision. GCC devrait dominer le marché grâce à diverses initiatives gouvernementales telles que Abu Dhabi Vision 2030. La demande croissante de voitures sans conducteur, d'IoT, de robotique et d'IA stimule la demande de 5G dans la région du Golfe.

Les initiatives croissantes visant à déployer des technologies de pointe en Amérique du Sud devraient renforcer la croissance du marché.

Liste des entreprises clés sur le marché des infrastructures 5G

Les principaux acteurs se concentrent sur l’offre de solutions avancées d’infrastructure 5G

Des acteurs clés, tels que Telefonaktiebolaget LM Ericsson, Qualcomm Technologies, Huawei Technologies Co., Ltd., Nokia Network, Dell EMC et ZTE Corporation, collaborent avec d'autres acteurs pour étendre leur présence mondiale. Les entreprises proposent des solutions et du matériel avancés, qui contribueront à la croissance du marché. Par exemple, Samsung Electronics Co. Ltd. étend sa présence dans la 5G en collaborant stratégiquement avec des fournisseurs d’infrastructures et de réseaux du monde entier. La société lance des solutions innovantes telles que l'agrégation de porteuses inter-bandes, le noyau NR mobile et les solutions radio intégrées, et bien plus encore. Il propose également des solutions de déploiement basées sur le cloud pour une connexion efficace et rapide.

- Février 2023– Astella Technologies Limited a lancé des produits logiciels d'infrastructure 5G lors du Mobile World Congress 2023 à Barcelone. Le lancement du produit comprenait des petites cellules intégrées 5G et un réseau central 5G pour les bandes de fréquences sub-6 et mmWave.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Téléphonie mobile LM Ericsson(Suède)

- Huawei Technologies Co., Ltd. (Chine)

- Nokia(Finlande)

- Société ZTE (Chine)

- Samsung Electronics Co., Ltd.(Corée du Sud)

- Société NEC(Japon)

- Mavenir (États-Unis)

- Fujitsu (Japon)

- Qualcomm Technologies, Inc. (États-Unis)

- Rohde & Schwarz (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 -Wind Tre, un opérateur de réseau basé en Italie, a finalisé l'acquisition d'OpNet, une société d'accès fixe sans fil (Linkem). Grâce à cette collaboration, les entreprises espèrent poursuivre le développement de leurs activités respectives en opérant dans le plein respect des règles. La société acquise détient un spectre important pour la 5G et aide Wind Tre à étendre son spectre existant.

- janvier 2024 -T-Mobile s'est associé à Cisco dans le but de lancer un nouveau service géré, le Connected Workplace. Cette nouvelle introduction a été développée pour aider les entreprises de taille moyenne qui opèrent sur plusieurs sites. Avec cette initiative, l'entreprise souligne sa tentative de créer une nouvelle position dans l'écosystème de l'entreprise.

- septembre 2023 -Siemens a introduit une infrastructure 5G privée dédiée à aider plusieurs utilisateurs finaux de l'industrie. Le nouveau lancement aide ces entreprises à développer leurs propres réseaux 5G locaux qui offrent une prise en charge optimale pour les applications d'automatisation.

- mars 2023 –Cisco Systems, Inc. et NTT Data Corporation ont lancé des services 5G privés pour les secteurs de la santé, de l'automobile, du public, de la vente au détail et de la logistique. Ce lancement devrait améliorer les capacités de l’Industrie 4.0.

- Février 2023 –Qualcomm Technologies, Inc. et Viettel ont lancé conjointement les versions initiales de l'unité radio (RU) et de l'unité distribuée (DU) 5G de Viettel construites sur la plate-forme Qualcomm QRU100 5G RAN et la carte accélératrice Qualcomm X100 5G RAN.

COUVERTURE DU RAPPORT

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Le rapport couvre une étude méticuleuse du marché dans cinq régions clés telles que l’Amérique du Nord, l’Amérique du Sud, l’Europe, le Moyen-Orient, l’Afrique et l’Asie-Pacifique. En outre, il offre des informations précieuses sur les tendances récentes du secteur et analyse les technologies qui sont intégrées et adoptées à un rythme rapide à travers le monde. Il présente également plusieurs facteurs qui influencent le marché de manière positive et négative, aidant ainsi le lecteur à acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 34,70% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par infrastructure de communication

Par bande spectrale

Par architecture de réseau

Par utilisateur final

Par région

|

Questions fréquentes

Le marché devrait atteindre 739,04 milliards de dollars d'ici 2034.

En 2025, le marché s'élevait à 47,44 milliards de dollars.

Le marché devrait enregistrer un TCAC de 34,70 % au cours de la période de prévision.

Le segment RAN (Radio Access Network) est susceptible de dominer le marché.

Le nombre croissant d’appareils connectés à l’IoT devrait stimuler la croissance du marché.

Telefonaktiebolaget LM Ericsson, Huawei Technologies Co., Ltd., Nokia Network, ZTE Corporation, Samsung Electronics Co. Ltd. et ZTE Corporation sont les principaux acteurs du marché.

L’Asie-Pacifique a dominé le marché mondial des infrastructures 5g avec une part de 38,08 en 2025.

Le Moyen-Orient et l’Afrique devraient connaître la croissance avec le TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés

- Marché des antennes de la station de base

- Marché IoT 5G

- Marché des infrastructures sans fil

- Marché de l'automatisation des processus robotiques (RPA)

- Market 5G à petites cellules

- Marché de la technologie IIOT (Internet Internet des objets)

- Marché de l'Internet des objets (IoT)

- Marché de l'intelligence artificielle