Taille du marché des équipements de manutention, part et analyse de l’industrie, par type d’équipement (équipement de transport, équipement de manutention, équipement de rayonnage et de stockage et autres), par industrie (biens de consommation et électronique, automobile, alimentation et boissons, pharmaceutique, construction, exploitation minière, semi-conducteurs et autres) et prévisions régionales, 2026-2034

Taille du marché des équipements de manutention

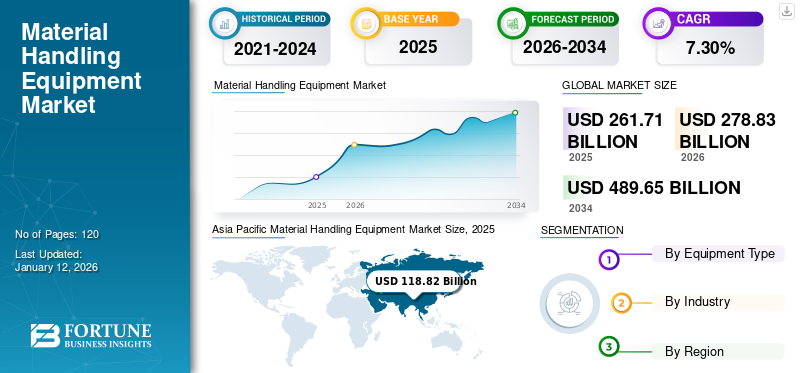

La taille du marché mondial des équipements de manutention était évaluée à 261,71 milliards USD en 2025 et devrait passer de 278,83 milliards USD en 2026 à 489,65 milliards USD d’ici 2034, avec un TCAC de 7,30 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 45,40 % en 2025.

Les équipements de manutention (MHE) sont des équipements mécaniques utilisés pour transporter, stocker, réguler et protéger les matériaux, les produits et les produits pendant les processus de fabrication, de consommation, d'élimination et de distribution. Les équipements de transport, les équipements de positionnement, les équipements de mise en forme des marchandises et les équipements de stockage sont les quatre principales catégories d'équipements de manutention disponibles.

Le marché mondial des équipements de manutention est compétitif et dynamique, tiré par les avancées technologiques et l'intégration de Industrie 4.0dans les installations de gestion des entrepôts et l'infrastructure logistique. En outre, l’évolution des demandes des consommateurs, complétée par la croissance du commerce électronique, développe les capacités des robots de livraison du dernier kilomètre. Ces facteurs et tendances au sein de la dynamique régionale ont renforcé la demande de systèmes de manutention. Par conséquent, l’incertitude économique s’est accrue après la chute de la pandémie et les tensions géopolitiques régionales constituent un obstacle pour le marché à court terme. Cependant, l’augmentation des offres de livraison rapide et la croissance de la livraison sur le dernier kilomètre augmentent la part de marché mondiale des équipements de manutention au cours de la période de prévision.

IMPACTS DE LA COVID-19

Incertitude économique sur les marchés régionaux provoquant une chute modérée

Après la crise du COVID-19, les principales économies du monde entier ont connu une chute économique majeure accompagnée d’une baisse des taux de change. Les principaux acteurs du marché établis sur le marché ont observé une baisse considérable de leurs revenus et ont par la suite constaté une réduction de leurs marges bénéficiaires. La cause de la fermeture brutale des installations de fabrication, affectant le taux de production quotidien des installations de production, a joué un rôle central dans la chute des ventes de ces acteurs du marché.

En outre, l'écart considérable entre l'offre et la demande, limitant la réduction des liquidités sur le marché des équipements, a contraint les fabricants à réduire les investissements dans la division recherche et développement, provoquant des retards supplémentaires et limitant l'introduction de nouveaux produits intégrés à de nouvelles technologies et limitant la diversité des produits. Ainsi, la pandémie de COVID-19 a démontré avec quelle rapidité les organisations de manutention doivent être prêtes à changer si les stocks, l’approvisionnement, les coûts de main-d’œuvre et d’autres facteurs interrompent les opérations.

Tendances du marché des équipements de manutention

Adoption de robots mobiles autonomes (AMR) et intégration de l’analyse de données pour propulser la croissance du marché

L'adoption des robots a remodelé les opérations et les processus de production dans l'ensemble du secteur de la manutention. Les usines de fabrication adoptent rapidement des robots mobiles automatisés dans leurs installations de production pour maximiser la productivité. Par conséquent, la forte adoption de cet équipement tout au long de la chaîne d’approvisionnement verticale maximise les profits des partenaires de livraison.

De plus, avec la demande croissante d’automatisation et d’utilisation de robots, la demande de produits plus automatisés sera en tête du secteur. Ainsi, les procédures automatisées jouent un rôle important dans le secteur de la chaîne d’approvisionnement pour réagir rapidement et augmenter la productivité.

- Par exemple, en juin 2022, Amazon, géant du commerce électronique et groupe technologique, a dévoilé son premierrobots mobiles autonomespour leurs installations qui permettront de soulever des chariots transportant des colis.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des équipements de manutention

Augmentation du commerce électronique et mise en œuvre d’AGV pour soutenir la croissance du marché

Pendant le confinement mondial dû au COVID, la croissance de la demande de livraison et de distribution d’épicerie et de produits alimentaires a donné de plus grands espoirs aux fabricants. De plus, la croissance du secteur du commerce électronique et la promotion des achats en ligne nécessitent une automatisation considérable. Ainsi, les géants du commerce électronique opérant dans le secteur, tels qu'Amazon, Walmart, Flipkart et d'autres détaillants opérationnels, intègrent progressivement des robots guidés automatisés, des chariots élévateurs et d'autres outils automatisés de manutention dans leurs opérations. Cette mise à niveau supplémentaire aide les détaillants de commerce électronique à effectuer une livraison plus précise, plus sûre et plus rentable tout en minimisant les ressources en main-d'œuvre.

En dehors de cela, l’amélioration du secteur manufacturier a une influence majeure sur le développement du marché des équipements de manutention. Alors que les grands fabricants sont confrontés à une pénurie de main-d’œuvre dans leur atelier ou leur zone de travail, le besoin d’équipements de manutention automatisés dans leur atelier est un moteur d’activité, générant des bénéfices et minimisant les coûts opérationnels.

- Par exemple, en juin 2024, ek Robotics a finalisé le partenariat de solutions avec le principal constructeur automobile BMW Group. Les nouveaux AGV sont implémentés dans l'application de fabrication et d'entrepôt BMW.

FACTEURS DE RETENUE

Un investissement initial élevé et une maintenance fréquente sont des freins probables à la croissance du marché

L'automatisation est une nécessité dans le secteur actuel de la logistique et du commerce électronique, en évolution rapide, et les équipements de manutention automatisés s'y adaptent parfaitement. Cependant, l’investissement initial élevé dans l’intégration des équipements de manutention dans les entrepôts pour l’approvisionnement, l’installation et l’emballage qui impliquent des accessoires complexes, une programmation et d’autres services restreint la croissance du marché. Cela contraint les entreprises, en particulier les petites et moyennes entreprises (PME). En raison du faible volume de fabrication et du retour sur investissement (ROI) retardé, de nombreuses entreprises ont besoin d’aide pour lever d’énormes sommes de liquidités. Les coûts de maintenance élevés constituent également un obstacle à l’expansion du marché mondial.

Les dépenses liées aux mises à niveau logicielles pour tester et former le système automatisé afin d'atteindre la maîtrise avec un minimum d'accidents dans l'atelier nécessitent des coûts élevés. De plus, le remplacement de diverses pièces et autres dispositifs ainsi que la hausse des coûts de possession contribuent au ralentissement du marché, limitant encore davantage la demande d'équipements de manutention.

Analyse de la segmentation du marché des équipements de manutention

Analyse par type d’équipement

Application d’équipement de transport dans la logistique pour représenter le TCAC le plus élevé

Par type d’équipement, le marché est divisé en matériel de transport, matériel de manutention, matériel de rayonnage et de stockage, et autres (matériel de formation de charge unitaire, matériel de contrôle, identification).

Dans le secteur de la logistique, le segment des équipements de transport représentait 59,83 % de la part de marché totale en 2026. L'industrie du transport en pleine croissance a principalement besoin d'équipements lourds pour le transfert de matériel entre des points (par exemple, le transfert de palettes d'un quai à un centre de stockage). Convoyeurs, camions industriels, grues, et autres (trémies, récupérateurs) font partie des principaux équipements largement adoptés dans toutes les industries.

Alors que les équipements de poste connaissent une croissance importante à l'avenir. Cet équipement permet une plus grande productivité dans les zones qui nécessitent uniquement un mouvement de point à point. Il a des applications majeures pour orienter, charger/décharger, alimenter ou autrement manipuler des articles pour des lieux de travail nécessitant un mouvement plus petit dans la zone et les transférer pour un traitement ultérieur. Cet équipement comprend en outre un niveleur de quai, un palan et autres, c'est-à-dire une table à index rotatif, une table élévatrice/inclinable/tournante, un alimentateur de pièces et un équilibreur.

En outre, la demande croissante de commerce électronique, de biens logistiques et d’autres magasins de détail nécessite des équipements de stockage improvisés et avancés, tels qu’un système automatisé de stockage et de récupération, qui connaît une croissance progressive dans les années à venir. Ainsi, les dispositifs de stockage améliorés et leur utilisation dans les entrepôts reflètent un compromis entre la source et le fournisseur, améliorant l'allocation des produits et réduisant les coûts de manutention en les rendant facilement accessibles et en augmentant l'utilisation de l'espace (ou du cube). Les systèmes de stockage/récupération automatiques, les rayonnages à palettes sélectifs et autres (rayonnages coulissants, cadres d'empilage et rayonnages à poussée) sont des systèmes clés principalement utilisés sous les équipements de stockage.

Par analyse de l’industrie

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

L'industrie de la construction aura le TCAC le plus élevé en raison des activités de développement des infrastructures

Le marché est réparti par industrie dans les secteurs de l'automobile, de la pharmacie, des biens de consommation et de l'électronique, de l'alimentation et des boissons, de la construction,semi-conducteurs, l’exploitation minière et autres.

À l’échelle mondiale, l’industrie de la construction a dominé l’application des équipements de manutention en 2026, représentant 21,26 % de la part de marché totale, soutenue par un développement étendu des infrastructures et un financement accru à l’échelle mondiale. En outre, les politiques, initiatives et fonds gouvernementaux visant à développer des parcs logistiques, des ports, des aéroports et des installations de fabrication contribuent à la demande d'équipements de manutention dans le secteur de la construction. Ces projets nécessitent des équipements tels que des grues, des convoyeurs et des chariots élévateurs pour un déplacement efficace des matériaux. Ainsi, cela augmente par conséquent la croissance du marché des équipements de manutention pour la période de prévision.

L'utilisation croissante d'équipements de manutention dans l'industrie automobile se concentre sur l'amélioration du processus d'assemblage avec un délai d'exécution minimum et sur la mise en œuvre d'une gestion Lean pour la livraison à temps des véhicules. Ainsi, les équipements de manutention mis en œuvre pour l'optimisation des processus augmentent le potentiel de l'équipement sur le marché.

De plus, le segment des biens de consommation et de l’électronique devrait connaître une augmentation substantielle au cours de la période de prévision en raison de la croissance des emballages et de la livraison sûre des produits. Cet équipement garantit la qualité et l'intégrité d'un produit, puis guide le prélèvement et le placement robotisés des colis.

En outre, l'industrie pharmaceutique devrait connaître une croissance considérable en raison de l'attention accrue du gouvernement à l'amélioration de l'accès aux soins de santé. L’initiative du gouvernement visant à développer des fournitures médicales pour une population croissante dans le cadre du module Partenariat Public-Privé (PPP) joue un rôle central pour les acteurs privés.

En outre, les industries des semi-conducteurs et des mines devraient connaître une croissance modérée en raison de la croissance démographique et de l’utilisation croissante de métaux essentiels et de matériaux électroniques dans le secteur des biens de consommation.

APERÇU RÉGIONAL

La portée du rapport comprend cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, ainsi que l'Amérique latine.

Asia Pacific Material Handling Equipment Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique a affiché une forte croissance du marché, avec une taille de marché évaluée à 118,82 milliards USD en 2025 et augmentant à 128,11 milliards USD en 2026. La croissance du marché asiatique est attribuée aux progrès économiques robustes de l’Inde, de la Chine et de certains pays de l’ASEAN, avec un développement cumulatif du marché dans la région Asie-Pacifique. L’investissement croissant dans le développement des infrastructures pour développer des parcs logistiques et des centres de livraison plus grands soutenant les acheteurs du commerce électronique entraîne la taille du marché au cours de la période de prévision. Le marché japonais devrait atteindre 30,72 milliards USD d'ici 2026, le marché chinois devrait atteindre 50,48 milliards USD d'ici 2026 et le marché indien devrait atteindre 23,65 milliards USD d'ici 2026.

En outre, on estime que la Chine connaît une croissance phénoménale, avec le potentiel du pays en tant que plaque tournante manufacturière pour l’industrie de l’équipement. Le pays détient la plus grande part de marché avec des installations automobiles et manufacturières en croissance soutenues par des activités de construction à travers le pays.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Le marché nord-américain devrait connaître une croissance progressive au cours de la période de prévision en raison de la forte présence d’entreprises de premier plan dans la région. De plus, les tentatives indirectes de ces entreprises en termes d’avancées technologiques, d’alliances stratégiques et d’offres de produits innovants contribuent encore davantage à la croissance du marché pour la période de prévision. Le marché américain devrait atteindre 44,7 milliards de dollars d’ici 2026.

En outre, le marché européen devrait croître modérément en raison de la demande croissante d’une structure de chaîne d’approvisionnement efficace, rationalisée et flexible pour de meilleures opérations. De plus, les activités promotionnelles du gouvernement en faveur d’une infrastructure de chaîne d’approvisionnement intelligente et automatisée contribuent au marché. Le marché britannique devrait atteindre 15,31 milliards de dollars d'ici 2026, tandis que le marché allemand devrait atteindre 20,87 milliards de dollars d'ici 2026.

Alors que la région Moyen-Orient et Afrique connaît une croissance constante de ce marché. Grâce au développement de projets d’infrastructures logistiques et minières soutenus par le gouvernement, les initiatives visant à attirer les investissements directs étrangers contribuent à la croissance du marché.

L’Amérique latine devrait connaître une croissance modérée par rapport aux autres régions, en raison d’une moindre présence géographique des acteurs. Le secteur de la construction et du développement et de la gestion des chaînes d’approvisionnement a connu une croissance lente au cours des dernières années, en raison d’investissements modérés dans les infrastructures.

ACTEURS CLÉS DE L'INDUSTRIE

Les principaux acteurs se concentrent sur des stratégies d’expansion pour renforcer leurs positions sur le marché

Les fabricants se concentrent sur l'adoption de diverses stratégies de marketing telles que la collaboration et les fusions et acquisitions avec d'autres entreprises de solutions logistiques pour atteindre une position considérable en termes de force globale. Les principaux acteurs fournissent constamment une variété de machines spécialisées, telles que des grues, des camions industriels et autres, ainsi que des technologies de manutention à leurs utilisateurs finaux à travers les pays pour pénétrer profondément le marché.

LISTE DES PRINCIPALES ENTREPRISES D’ÉQUIPEMENT DE MANUTENTION :

- Daifuku Co., Ltd. (Japon)

- Groupe Liebherr(Suisse)

- Schaefer System International SA (Allemagne)

- Société des industries Toyota (Japon)

- Groupe Beumer(Allemagne)

- Jungheinrich AG (Allemagne)

- Groupe Godrej(Inde)

- Kion Group AG (Allemagne)

- Action Construction Équipement Ltée.(Inde)

- Hyster-Yale Materials Handling, Inc. (États-Unis)

- Swisslog Holding AG (Allemagne)

- Crown Equipment Corporation (États-Unis)

- Hyster-Yale Materials Handling, Inc. (États-Unis)

- Mitsubishi Logisnext Co., Ltd. (Japon)

- KUKA AG (Allemagne)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Février 2024 –Bobcat, l'un des principaux fabricants de produits de manutention, a dévoilé son portefeuille de produits élargi après sa décision de procéder à une intégration stratégique de Doosan Industrial Vehicle (DIV). L'entreprise a rebaptisé tous les équipements tels que les chariots élévateurs et les équipements d'entrepôt associés pour proposer une large gamme de produits et cibler de nouveaux clients.

- janvier 2024– CLARK Europe GmbH a développé des chariots élévateurs électriques verts qui ouvriront la voie à une logistique durable. La société a également annoncé sa dernière invention, une série de chariots à contrepoids électriques et une technologie d'entrepôt.

- novembre 2023 –Hyster Yale a lancé son nouveau chariot à mât rétractable capable de fonctionner dans des environnements intérieurs et peut fonctionner à l'extérieur et sur des terrains légèrement accidentés.

- Mai 2023 -Toyota Material Handling (TMH) a annoncé le lancement de ses trois chariots élévateurs électriques. L'incorporation de ces modèles dans le portefeuille existant de l'entreprise projettera l'entreprise comme l'un des leaders en termes de fournisseur de solutions et de produits de manutention.

- avril 2023 –Crown Equipment Corporation, fabricant et fournisseur mondial d'équipements de manutention, a lancé ses nouveaux préparateurs de commandes de haut niveau SP1500 dotés de fonctionnalités pionnières telles qu'un compartiment opérateur ergonomique avec des commandes personnalisables pour une préparation de commandes plus rapide et plus sûre.

- mars 2023 –Le groupe KION, leader dans le secteur des équipements de manutention, a conclu une alliance stratégique avec Li-Cycle, leader des ressources lithium-ion pour renforcer leurrecyclage des batterieset la position des offres de développement durable dans l'industrie.

- janvier 2023 –Crown Equipment Corporation a élargi sa gamme de produits avec des chariots élévateurs à contrepoids à combustion interne et électriques pouvant offrir une capacité de charge jusqu'à 5,5 tonnes.

COUVERTURE DU RAPPORT

Le rapport de recherche fournit une analyse approfondie des types, des applications et des industries. Il fournit des informations sur les principales entreprises et leur aperçu de leurs activités, leurs types et les principales applications du produit. En outre, il offre un aperçu du paysage concurrentiel, une analyse SWOT, les tendances actuelles du marché et met en évidence les principaux moteurs et contraintes. Outre les facteurs susmentionnés, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 7,30% de 2026 à 2034 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type d'équipement

Par industrie

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché était évalué à 261,71 milliards de dollars en 2025.

D’ici 2034, le marché devrait être évalué à 489,65 milliards de dollars.

On estime que le marché mondial affichera un TCAC remarquable de 7,30 % au cours de la période de prévision.

L’Asie-Pacifique devrait détenir une part de marché importante sur le marché. La région représentait 118,82 milliards de dollars en 2025.

Au sein du segment des types d’équipement, le matériel de transport devrait être le segment leader du marché au cours de la période de prévision.

Augmentation du commerce électronique et mise en œuvre d’AGV pour renforcer le marché.

Daifuku Co., Ltd., Liebherr Group, Schaefer System International Ltd., Toyota Industries Corporation, Beumer Group, Jungheinrich AG, Godrej Group, Kion Group AG, Action Construction Equipment Ltd., Hyster-Yale Materials Handling, Inc., Swisslog Holding AG, Crown Equipment Corporation, Hyster-Yale Materials Handling, Inc., Mitsubishi Logisnext Co., Ltd. et KUKA AG sont quelques-unes des plus grandes entreprises du secteur. marché.

Le secteur de la construction devrait stimuler le marché.

Le segment du transport devrait détenir la part majeure du marché mondial avec une infrastructure logistique en croissance.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 120

Rapports associés