Taille du marché utile du satellite, analyse de la part et de l'industrie, par type de charge utile (communication, imagerie, navigation et autres), par type de véhicule (petite et moyenne à lourde), par orbite (Leo, Geo et Meo), par application (surveillance météorologique, télécommunication, recherche scientifique, SURVEILLANCE, et autres), par utilisation finale (Commercial et militaire) et prévision régionale, 2025-2032

APERÇUS CLÉS DU MARCHÉ

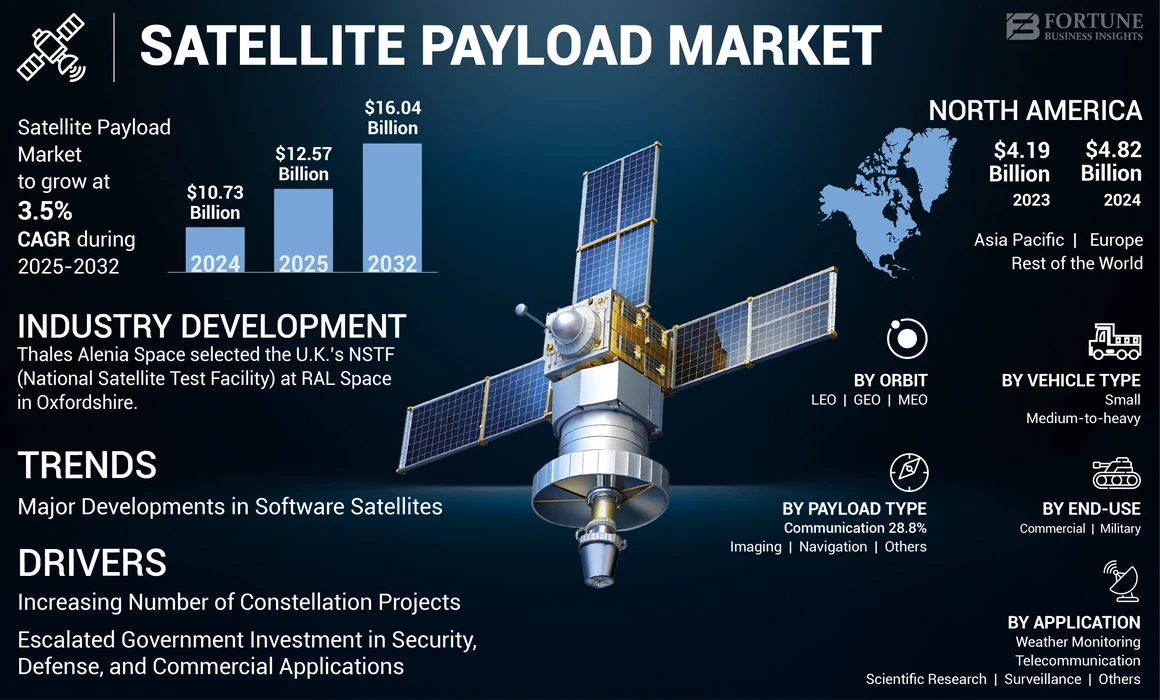

La taille du marché mondial de la charge utile par satellite était évaluée à 10,73 milliards USD en 2024. Le marché devrait passer de 12,57 milliards USD en 2025 à 16,04 milliards USD d'ici 2032, présentant un TCAC de 3,5% sur la période de prévision. L'Amérique du Nord a dominé le marché des charges utiles des satellites avec une part de marché de 44,92% en 2024.

Un instrument scientifique ou technologique transporté à bord d'un satellite à un usage spécifique est appelé la charge utile. Le terme est utilisé pour décrire la partie d'un vaisseau spatial qui réalise les principaux objectifs de la mission. Les charges utiles varient dans leur objectif, leur taille, leur composition et leurs capacités. Il peut s'agir d'équipement scientifique, d'équipement de communication, d'instruments ou de tout autre équipement spécialisé nécessaire à la mission.

De plus, la charge utile est utilisée pour une variété d'applications, de l'observation et de l'étude de l'environnement de la Terre pour explorer des planètes et des galaxies lointaines. Ils jouent un rôle important dans l'exploration spatiale, les prévisions météorologiques, la surveillance environnementale et les communications. Par exemple, en janvier 2023, l'espace AAC Clyde a lancé son satellite AAC AIS-SAT1 (Kelpie 1) pour les applications de l'observatoire de la Terre telles que le système d'identification automatique (AIS) qui aide à l'imagerie des vaisseaux marins. De plus, en février 2023, Thales Alenia Space a lancé son satellite de communication Amazonas-Nexus pour la société de télécommunications espagnole Hispamar. De telles initiatives à travers le monde propulsent la croissance du marché des charges utiles de la mission par satellite au cours de la période de prévision.

L'impact de la pandémie Covid-19 sur l'industrie mondiale de la charge utile par satellite a été significatif. Les perturbations de la chaîne d'approvisionnement dans le monde au cours de la Covid-19 ont affecté la production et la distribution des composants satellites. De plus, le flux de matières premières, de composants et de produits a été interrompu par des restrictions sur les mouvements, les blocages et les fermetures de frontières dans un grand nombre de pays. Cela avait entraîné des retards dans la production et la livraison de satellites, ce qui a eu un impact sur les projets spatiaux existants et les perturbations de la chaîne d'approvisionnement entraînant des lancements retardés de satellites. De nombreuses agences spatiales ont également été confrontées à une baisse budgétaire en raison de la pandémie, ce qui a encore eu un impact sur le marché. De nombreuses agences spatiales avaient une baisse budgétaire de près de 40% pendant Covid-19.

Le marché mondial du marché utile des satellites clés à emporter

Taille et prévisions du marché:

- 2024 Taille du marché: 10,73 milliards USD

- 2025 Taille du marché: 12,57 milliards USD

- 2032 Taille du marché des prévisions: 16,04 milliards USD

- CAGR: 3,5% de 2025 à 2032

Part de marché:

- L'Amérique du Nord a dominé le marché des charges utiles des satellites avec une part de 44,92% en 2024, tirée par une forte présence de grandes sociétés aérospatiales, des investissements élevés dans des programmes de défense et de satellite commercial, et une augmentation des missions de lancement par des acteurs privés comme SpaceX, Boeing et Lockheed Martin.

- Par type de charge utile, l'imagerie des charges utiles représentait la plus grande part en raison de la demande croissante d'observation de la Terre et de la collecte de données géospatiales.

Faits saillants du pays clé:

- États-Unis: Dirige le marché avec de vastes programmes de satellites militaires et commerciaux, l'expansion des projets StarLink et 5G.Mil.

- Europe: Gropshord, motivé par l'augmentation des lancements de petits satellites et des missions d'observation de la Terre par l'ESA et les sociétés privées.

- Chine et Inde (Asie-Pacifique): croissance la plus rapide en raison des investissements lourds dans les constellations des satellites, les systèmes de navigation et les charges utiles de télécommunications.

- Moyen-Orient et Amérique latine: croissance modérée soutenue par des programmes spatiaux émergents aux EAU, en Arabie saoudite et au Brésil en se concentrant sur les applications commerciales et de défense.

Tendances du marché de la charge utile par satellite

Les développements clés des satellites logiciels catalyseront la croissance du marché

Les satellites avec une capacité définie par logiciel, qui peuvent être configurées via des commandes à partir de stations de sol, ont une charge utile basée sur l'IA et un processeur d'exploitation. Le satellite peut avoir des antennes de formation de faisceau, des processeurs d'itinéraire et des capacités de démodulation définies par logiciel. Ces satellites sont capables de se mettre à jour et de se reconfigurer au besoin.

En permettant aux opérateurs d'ajuster les faisceaux au besoin, les satellites logiciels de nouvelle génération pourront offrir une connectivité améliorée pour les utilisateurs de haut débit en vol. Une vitesse extrêmement élevée, une flexibilité de capacité améliorée, une redondance et une compatibilité vers l'arrière seront également soutenues par les satellites pour les applications de mobilité futures. De plus, des satellites définis par logiciel et des solutions réseau définies par logiciel ont été annoncés par le nombre croissant d'organisations et de startups héritées.

Par exemple, en novembre 2023, Lockheed Martin a annoncé son intention de préparer la première charge utile 5G.MIL en orbite. Le premier réseau régénératif non terrestre de la station de base satellite 5G a terminé la démo finale avant la mission spatiale. Le logiciel Lockheed Martin SmartSat, qui définit l'architecture satellite, est reprogrammable en orbite. Ces développements dans les logiciels définis par satellite propulsent l'expansion du marché à travers le monde.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la charge utile par satellite

Expansion des projets de constellation pour augmenter la croissance du marché de la charge utile par satellite

Une constellation par satellite (ou essaim) est un système d'objets artificiels de type identique ou similaires qui servent le même objectif et sont contrôlés par la même entité. Ces groupes transmettent des informations aux stations au sol à travers le monde et sont parfois connectées en interne. Ils sont censés être complémentaires et ils servent de système. Les satellites des essaims tournent à travers des orbites comparables avec des plans orbitaux pour fournir une couverture globale continue et pratiquement ininterrompue.

En novembre 2023, le Royaume-Uni avait l'intention d'établir une nouvelle constellation depetits satellitesvisant à améliorer la recherche sur le changement climatique et la surveillance des catastrophes avec l'Espagne et le Portugal. Quatre vaisseaux spatiaux portugais et celui construit par une société britannique appelée Open Cosmos formeront la première phase de la constellation. L'agence spatiale du Royaume-Uni contribuera 3,8 millions USD au développement de ce satellite. Seize satellites avec des charges utiles EO et des télécommunications seront incluses dans la constellation de l'Atlantique lors de la fin.

Alors que de plus en plus d'entreprises et de gouvernements privés investissent dans des constellations satellites pour les télécommunications, l'observation de la Terre, la surveillance des intempéries ou d'autres utilisations, la demande de capteurs innovants augmente. Ces capteurs doivent être utilisés pour la capture et la transmission d'informations vitales à terre en temps réel. Cela permet aux organisations et aux organismes de prendre plus facilement des décisions éclairées.

Par exemple, en août 2023, les principaux opérateurs de constellation du monde prévoient une augmentation significative du nombre de satellites de deuxième génération qui rejoindront Leo Orbit, se déplaçant vers des engins spatiaux plus puissants aux orbites terrestres inférieures. Après quatre ans de lancement de plus de 4 000 étoiles, SpaceX est la plus grande constellation en termes de nombre de satellites et de masse.

Augmentation des investissements du gouvernement dans la défense, la sécurité et les applications commerciales pour stimuler la croissance du marché

La demande d'équipement satellite est alimentée par l'importance croissante des actifs spatiaux à des fins de défense et de sécurité. Ces charges utiles sont utilisées pour la surveillance, la collecte de renseignements et les systèmes d'alerte précoce. À des fins de défense et de sécurité, les satellites jouent un rôle clé dans la surveillance et la collecte d'informations.

Par exemple, en avril 2023, afin d'augmenter la sensibilisation au domaine spatial, la Force spatiale américaine a investi des capteurs et des systèmes de surveillance basés sur le sol et le sous-espace ainsi que les données des entreprises intéressées à suivre les satellites. Pour améliorer la détection, le suivi et l'identification des objets en orbite autour de la Terre, le budget de la branche militaire pour l'exercice 2024 comprend 584 millions USD pour les activités de suivi de l'espace, telles que le développement de télescopes optiques et des satellites de surveillance.

En outre, la force spatiale a demandé un financement pour soutenir le développement de la capacité radar avancée de l'espace foncéradarsystème qui détectera les menaces ennemies en orbite géostationnaire. La demande de budget pour l'exercice 2024 comprend également des améliorations du système de surveillance électro-optique en profondeur au sol afin de détecter les menaces spatiales précédemment indétectables et de collecter des renseignements pour soutenir la sensibilisation du domaine spatial exploitable.

Les charges utiles de satellite capables de suivre les lancements de missiles balistiques, ainsi que la fourniture de systèmes d'alerte précoce, enregistrent également des investissements par les gouvernements. Comme ils permettent des réponses rapides aux menaces de missiles et à la protection des territoires et des populations, ces charges utiles sont essentielles pour la sécurité nationale. De telles initiatives catalysent la croissance du marché à travers le monde.

Facteurs de contenus

Le ralentissement par malfonctionnement du capteur peut entraver la croissance du marché

Le succès d'une mission spatiale peut être directement affecté par le dysfonctionnement des charges utiles. Les données des capteurs sont vitales pour la précision et la fiabilité afin de prendre les bonnes décisions lors d'une mission. La défaillance du capteur peut entraîner une collecte insuffisante de données, des erreurs de mesure et un processus de prise de décision plus grave.

Dans de telles situations, les informations divulguées pourraient frustrer les objectifs de la mission et contrecarrer les découvertes scientifiques ou les objectifs opérationnels prévus de la mission. Les capteurs spatiaux sont exposés à des conditions extrêmement sévères, notamment des rayonnements intenses, du vide et des fluctuations de température. Ces conditions environnementales peuvent entraîner une dégradation des capteurs, une usure prématurée et même une défaillance complète. Ces facteurs sont fixés pour entraver la croissance du marché de la charge utile par satellite.

Assurer la fiabilité et la durabilité des capteurs satellites est une tâche importante pour les agences spatiales et les fabricants. Les résultats peuvent être désastreux, notamment la perte de données, l'échec de la mission et le gaspillage de ressources précieuses si les capteurs échouent sur une mission spatiale.

Par exemple, en avril 2023, une entreprise japonaise spécialisée dans le développement de l'engin de vaisseau robotique et d'autres technologies ont tenté de décrocher un rover et un landeur à la surface de la lune; Cependant, il a échoué. La défaillance a été causée par un écart entre les informations d'altitude des capteurs de l'atterrisseur et sa position réelle. Par conséquent, il avait probablement manqué de carburant et était tombé directement à la surface de la lune.

Analyse de segmentation du marché de la charge utile par satellite

Par analyse de type de charge utile

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Imagerie La charge utile dominée en raison de la demande accrue de satellites d'observation de la Terre

Par type de charge utile, le marché de la charge utile par satellite est segmenté en communication, imagerie, navigation et autres.

Le segment d'imagerie a compté la plus grande part de marché en 2024. Les satellites d'imagerie fournissent des imageries haute résolution et des mesures précises de la forme, de la taille et de l'emplacement des objets dans l'espace et sur Terre. Ces satellites d'imagerie ont des applications importantes dans la collecte de données géospatiales et devraient dominer ce domaine.

Par exemple, en mars 2023, Capella Space a lancé son satellite Capella-10 (Whitney 8), qui a le but principal de l'observation de la Terre et de l'imagerie radar. L'entreprise exploite le satellite, qui est situé à Leo Orbit, pour ce type d'imagerie.

Le segment de la communication devrait être le segment la plus rapide au cours de la période de prévision de 2025-2032. Le satellite de communication joue un rôle crucial dans l'espace en transmettant des signaux autour de l'axe de la Terre, permettant la communication entre les zones géographiques largement séparées. Avec une augmentation des missions spatiales, ces satellites devraient enregistrer la demande notable au cours de la période de prévision. Par exemple, en septembre 2022, dans le cadre de son contrat pour fournir à l'opérateur le satellite, ASTSPaceMobile a lancé le Bluewalker 3 pour AST Spacemobile, qui permettra aux téléphones mobiles de se connecter directement au satellite et de travailler principalement à des fins de communication.

Par analyse du type de véhicule

Un segment moyen à lourde dominé en raison de l'augmentation des lancements de satellite de charge utile lourds par diverses agences spatiales

Sur la base du type de véhicule, le marché des charges utiles des satellites est segmenté en petits et moyen à lourds.

Le segment moyen à lourde a dominé le marché en 2024 en raison de l'augmentation des lancements par satellite de moyens et de poids lourds programmés par des opérateurs satellites publics et privés pour de nombreuses applications. Par exemple, en octobre 2022, Angosat-2, un satellite moyen lourd, a été lancé par l'ISS Reshetnev en orbite pour Angosat. La masse de lancement de satellite pour les applications de communication pèse près de 2 150 kg.

Le petit segment devrait être le segment la plus rapide au cours de la période de prévision de 2025-2032. Il y a des lancements croissants de satellites à faible poids, tels que ceux de moins de 500 kg en raison du nombre croissant de petits satellites utilisés pour un large éventail d'applications, telles que l'observation de la Terre, les communications et la recherche scientifique. Les projets de constellation par satellite par SpaceX, Amazon, un Web et d'autres renforceront la croissance de ce segment.

Par analyse en orbite

Le segment LEO a dominé en raison de l'augmentation des missions de lancement de satellite en orbite terrestre

Par orbite, le marché est segmenté en LEO, GEO et MEO.

Le segment LEO a dominé le marché en 2024 et devrait être le segment la plus rapide au cours de la période de prévision. L'orbite Leo est proche de la surface de la Terre. Par conséquent, les satellites peuvent encercler la planète moins de temps pour fournir une surveillance continue sur la zone. L'augmentation du lancement de la communication, de l'imagerie, de la navigation et d'autres satellites de Leo par divers acteurs du marché clés devrait stimuler la croissance segmentaire au cours de la période de prévision.

Le segment GEO devrait se développer avec le deuxième TCAC le plus élevé de 2025-2032. La croissance du segment est due à une augmentation de la transmission des signaux radiofréquences des antennes fixes. Les satellites GEO permettent la création de liens de communication permanentes. De plus, la demande croissante de grands satellites afin de couvrir les grandes surfaces devrait favoriser la croissance du marché. Par exemple, en septembre 2023, Arianespace a signé un contrat avec Intelsat pour lancer un petit satellite de communication géostationnaire. Au début de 2026, Intelsat prévoit de lancer un satellite appelé IS-45. Sur une version plus puissante d'Ariane 6, l'Ariane 64, le satellite volera avec des passagers sans nom.

Par analyse des applications

Le segment des télécommunications a dominé le marché en raison de la demande accrue de SATCOM

Par application, le marché des charges utiles de satellite est segmentée dans la surveillance météorologique,télécommunication, Recherche scientifique, surveillance et autres.

Le segment des télécommunications a dominé le marché en 2024 et devrait être le segment la plus rapide au cours de la période de prévision de 2024-2032 en raison de la demande croissante de connectivité basée sur l'espace. Il y a eu une augmentation du lancement des satellites de communication pour fournir des services tels que MSS et VSAT. Par exemple, en janvier 2024, la branche commerciale de l'agence spatiale indienne, ISRO, a annoncé qu'un grand satellite de communication sera lancé sur un SpaceX Falcon 9 plus tard cette année. Au deuxième trimestre de 2024, ISRO enverra un satellite de communication GSAT 20 en orbite.

Le segment de la surveillance météorologique devrait croître avec le deuxième TCAC le plus élevé au cours de la période de prévision de 2025-2032. La croissance du segment est due à l'utilisation accrue des satellites pour analyser le climat, surveiller les dangers dans le monde et prévoir les conditions météorologiques. Par exemple, en novembre 2022, la NASA a lancé avec succès le troisième d'une série de satellites météorologiques en orbite polaire pour l'administration nationale océanique et atmosphérique.

Par analyse d'utilisation finale

Le segment militaire a dominé le marché en raison de l'augmentation des missions de lancement de satellite pour la sécurité des frontières et la surveillance

En termes d'utilisation finale, le marché des charges utiles des satellites est segmenté comme commercial et militaire.

Le segment militaire a dominé le marché en 2024. L'augmentation des dépenses de diverses agences de défense dans le monde entier afin de renforcer les activités de surveillance et de géo-cartographie sont quelques-uns des facteurs clés contribuant à la part de marché de ce segment en 2023. Par exemple, en mars 2023, la fusée progressiste et le centre spatial de la Russie a lancé BARS-M4 (COSMOS 2567), une Surveillance Satellite pour la défense russe. L'observation de la Terre et les missions de renseignement électronique sont les principales utilisations du satellite.

On estime que le segment commercial présente le TCAC le plus élevé de 2025 à 2032. L'augmentation de la demande de télécommunications, de navigation et d'utilisateurs tiers pour les charges utiles contribue en outre à la part de marché de ce segment. Par exemple, en mai 2023, l'Inde a lancé et placé avec succès un satellite de navigation de deuxième génération en orbite. Le satellite NVS-01 de 2 232 kg fait partie du système de navigation par satellite NAVIC de l'Inde, initialement nommé Système de satellite de navigation régional indien `` IRNSS '', et a été transporté par un véhicule de lancement de satellite géostationnaire (GSLV). NAVIC est le système de positionnement GPS mondial de l'Inde. Ces satellites augmenteront également la croissance du segment commercial dans les nations émergentes.

Idées régionales

En termes de géographie, le marché est divisé en Amérique du Nord, en Europe, en Asie-Pacifique et dans le reste du monde.

North America Satellite Payload Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L'Amérique du Nord détient la plus grande part de marché de la charge utile par satellite. Le marché était évalué à 4,82 milliards USD en 2024. La croissance régionale est due à l'escalade des événements d'investissement par des acteurs gouvernementaux et privés tels que SpaceX, Blue Origin, Lockheed Martin Corporation, OneWeb, Sierra Nevada Corporation, The Boeing Company et autres. De plus, le nombre croissant de missions de lancement par diverses organisations de recherche renforce la croissance du marché dans la région.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide au cours de la période de prévision. L'expansion de la région est due à une industrie spatiale croissante. Les principales économies technologiques qui investissent dans les programmes d'exploration spatiale et les missions sont la Chine, le Japon, l'Inde, l'Australie et d'autres. Ces pays se concentrent sur l'adoption des technologies satellites nouvelles et avancées, des constellations satellites et autres. Par exemple, en janvier 2023, la société d'espace australienne Equatorial Launch Australia a annoncé un objectif pour assurer un lancement spatial depuis Arnhem Land.

Le marché européen des charges utiles des satellites connaîtra une croissance substantielle au cours de la période de prévision. La demande croissante de petits satellites avancés est un moteur de croissance dans cette région. Par exemple, en janvier 2022, un satellite commercial, Menut, a été lancé un satellite par cosmos ouvert avec une application primaire qui comprend l'observation de la Terre. Le satellite utilisera optique /imagerie infrarougeCapacités de charge utile pour diverses applications sous les observations de la Terre. Ces développements importants stimulent le marché des charges utiles dans cette région.

Le reste du monde comprend le Moyen-Orient et l'Afrique et l'Amérique latine. Pendant la période d'étude, la croissance au Moyen-Orient et en Afrique sera modérée. La croissance de la région est due à l'objectif accru de l'Arabie saoudite et des Émirats arabes unis sur le développement du secteur spatial et le lancement de programmes spatiaux ambitieux.

Les pays de l'Amérique latine se concentrent principalement sur les services spatiaux et les équipements liés à l'espace. La croissance du marché dans la région devrait être tirée par une augmentation des contrats de lancement spatial au Brésil, en Argentine et en Colombie. Par exemple, en septembre 2022, Satellogic a signé un contrat de trois ans avec le gouvernement de l'Albanie pour fournir à l'Albanie un satellite dédié, un programme unique basé sur la constellation de Satellogic en tant que modèle Servicecaas, qui donne à l'Albanie un accès à deux nouveaux satellites, à l'Albanie-1 (Nusat-32) et à l'Albania-2 (Nusat-32).

Jouants clés de l'industrie

Les principaux acteurs se concentrent sur les progrès technologiques de la charge utile par satellite pour diverses applications

Le marché mondial est relativement consolidé, les acteurs clés étant SpaceX, Airbus S.A.S., Maxar Technologies, Northrop Grumman Corporation et autres. Pour augmenter leur part de marché et maintenir la concurrence sur le marché, les acteurs clés se concentrent sur les développements technologiques, les innovations de produits et les fusions et acquisitions. Pour différents utilisateurs finaux, tels que les secteurs militaires, commerciaux et publics, des investissements importants ont été réalisés dans la recherche et le développement de charges utiles par satellite. Par exemple, en mai 2023, Viasat a terminé l'acquisition de l'inmarsat britannique, fusionnant deux des plus grands opérateurs satellites en orbite géosynchrone. En outre, en mars 2023, le Luxembourg SES a publiquement reconnu son intérêt à fusionner avec Intelsat américain et le propre Intelsat de Luxembourg.

Liste des meilleures sociétés de charge utile par satellite:

- AirbusS.A.S (Pays-Bas)

- L3Harris Technologies (États-Unis)

- Lockheed Martin Corporation(NOUS.)

- Maxar Technologies (États-Unis)

- Northrop Grumman Corporation(NOUS.)

- Sierra Nevada Corporation (États-Unis)

- SpaceX (États-Unis)

- St Engineering (Singapour)

- Groupe Thales (France)

- La Boeing Company (États-Unis)

Développements clés de l'industrie:

- Décembre 2023- Thales Alenia Space, une coentreprise entre Thales et Leonardo, a sélectionné l'installation nationale de test par satellite du Royaume-Uni (NSTF) à Ral Space dans l'Oxfordshire pour le premier satellite complet de l'assemblage, de l'intégration et du test de l'agence spatiale européenne (Explorer de fluorescence). Pour mieux comprendre la santé et la productivité de la végétation de la Terre à l'échelle mondiale, le satellite Flex sera utilisé pour cartographier la fluorescence de la chlorophylle du sol.

- Novembre 2023 -SNC a lancé avec succès la constellation du satellite Vindlér. Le Vindlér de SNC a été conçu pour détecter et géo-localiser des objets spécifiques d'orbite à terre basse (LEO) basée sur des émissions de radiofréquence (RF) ciblées allant de VHF à la bande L. Cette constellation de pointe, qui s'attaquait à de nombreux problèmes de géolocalisation urgents d'aujourd'hui, apporte le RFOFTheart le plus précis sur le marché commercial. Les quatre premiers 6U Cubesats ont été lancés et sont actuellement en orbite, comme prévu.

- Juillet 2023- L'Inde a lancé un satellite pour Singapour avec la charge utile SAR du radar d'ouverture synthétique, qui est capable de capturer des images dans toutes les conditions météorologiques. Le satellite DS SAR est développé dans un partenariat entre la Defense Science and Technology Agency (DSTA) de Singapour (représentant le gouvernement de Singapour) et Singapore Technologies Engineering Ltd (ST Engineering), une société mondiale de technologie, de défense et d'ingénierie.

- Avril 2023-Boeing a dévoilé sa conception de satellite à large bande protégée (PWS) mettant en vedette la charge utile de Boeing Protected Tactical Satcom (PTS P) hébergée à bord du spatial Global Global Satcom (WGS) de Space Force américaine. Le programme devrait être lancé en 2024 et effectuera des tests en orbite à partir de 2025. La charge utile PTSP sera disponible pour la transition vers une utilisation opérationnelle après la démonstration en orbite.

- Février 2023- Afin de mettre Internet au plus dur pour atteindre des endroits aux États-Unis et à l'étranger, SpaceX a partagé des plans pour déployer rapidement des satellites. Près de 4 000 satellites ont été lancés par SpaceX, qui fournissent Internet haut débit à plus d'un million d'emplacements dans le monde, dont la plupart sont des ménages.

Reporter la couverture

## @ ##

Le rapport fournit une analyse de marché approfondie. Il comprend tous les principaux aspects, tels que les capacités de R&D, la gestion de la chaîne d'approvisionnement, le paysage concurrentiel et l'optimisation des capacités de fabrication et des services d'exploitation. De plus, le rapport offre des informations sur les tendances mondiales du marché de la charge utile par satellite, l'analyse de la croissance et la taille et met en évidence les principaux développements de l'industrie. En plus des facteurs susmentionnés, il se concentre principalement sur plusieurs facteurs qui ont contribué à la croissance du marché mondial ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 3,5% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type de charge utile

|

|

Par type de véhicule

|

|

|

Par orbite

|

|

|

Par demande

|

|

|

Par utilisation finale

|

|

|

Par géographie

|

Questions fréquentes

Selon une étude de Fortune Business Insights, la taille du marché était de 10,73 milliards USD en 2024.

Le marché devrait croître à un TCAC de 3,5% au cours de la période de prévision (2025-2032).

Le segment des télécommunications a dirigé le marché.

La taille du marché en Amérique du Nord s'élevait à 4,8 milliards USD en 2024.

L'expansion des constellations satellites est l'un des facteurs clés prévus pour stimuler la croissance du marché mondial.

Certains des meilleurs acteurs du marché sont SpaceX, Airbus, Lockheed Martin Corporation, L3 Harris Technologies Inc et Sierra Nevada Corporation.

Les problèmes de défaut et le coût élevé des capteurs devraient entraver la croissance du marché.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 223

Rapports associés