Taille du marché des diagnostics vétérinaires, part et analyse de l’industrie, par type de produit (instruments, réactifs et consommables), par technique (hématologie, immunodiagnostic, diagnostic moléculaire, imagerie diagnostique, biochimie clinique et autres), par type d’animal (bétail et compagnon), par utilisateur final (hôpitaux et cliniques vétérinaires, laboratoires vétérinaires de référence et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

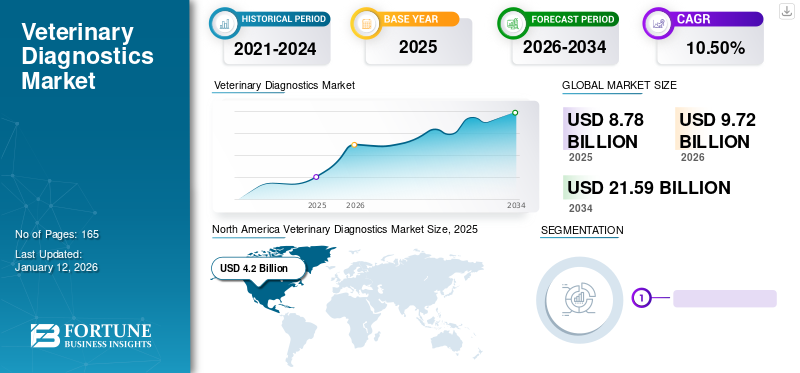

La taille du marché mondial des diagnostics vétérinaires était évaluée à 8,78 milliards de dollars en 2025 et devrait passer de 9,72 milliards de dollars en 2026 à 21,59 milliards de dollars d’ici 2034, avec un TCAC de 10,50 % au cours de la période de prévision. L'Amérique du Nord a dominé le marché du diagnostic vétérinaire avec une part de marché de 47,82 % en 2025. De plus, la taille du marché américain du diagnostic vétérinaire devrait croître considérablement, pour atteindre une valeur estimée à 6,96 milliards de dollars d'ici 2032, en raison des dépenses colossales consacrées aux soins des animaux de compagnie et d'un scénario de remboursement favorable.

Les diagnostics vétérinaires sont des tests effectués en analysant le sang, les tissus, l'urine ou les selles pour détecter la présence d'une maladie, des anticorps, des protéines ou des indicateurs généraux de la santé globale de divers animaux. La prévalence croissante des maladies vétérinaires, l’augmentation du nombre de propriétaires d’animaux de compagnie et le soutien croissant du gouvernement pour prévenir la propagation des maladies zoonotiques devraient alimenter la croissance du marché.

- Par exemple, selon un article publié par les National Institutes of Health (NIH) en 2022, le rapport des Centers for Disease Control and Prevention (CDC), du ministère de l'Intérieur et du ministère américain de l'Agriculture mentionnait les huit zoonoses les plus importantes aux États-Unis. Il s'agissait du virus du Nil occidental, de la grippe, des coronavirus, de la salmonelle, de la peste, de la rage, de Brucella et de la maladie de Lyme.

Des tests moléculaires et immunodiagnostiques sont couramment effectués pour le diagnostic de conditions complexes. Ces facteurs augmentent la croissance du marché. De plus, en augmentantassurance pour animaux de compagniela demande et la création de nouveaux laboratoires de diagnostic par divers acteurs de l’industrie à travers le monde devraient stimuler la croissance du marché du diagnostic vétérinaire. De même, les efforts importants déployés par les principaux acteurs du marché pour lancer de nouveaux tests et activités stratégiques afin d’étendre leur présence géographique propulsent l’expansion du marché. Par exemple, en juin 2023, Boule Diagnostics a lancé H50V, une nouvelle solution vétérinaire en 5 parties, pour des diagnostics rentables en Europe. Il est équipé de 13 profils d'animaux prédéfinis et de plus de 30 paramètres analysés, ce qui en fait un système flexible qui répond aux exigences de nombreuses cliniques et laboratoires vétérinaires.

En 2020, la pandémie de COVID-19 a eu une légère influence positive sur le marché mondial. Au premier semestre 2020, les services de diagnostic vétérinaire ont été interrompus en raison des restrictions de voyage et des perturbations de la chaîne d’approvisionnement créées par la pandémie de COVID-19. Cependant, le marché a connu une croissance globale pendant la pandémie avec la réouverture des cliniques de diagnostic vétérinaire au second semestre 2020. En 2022, les visites vétérinaires sont revenues aux niveaux d’avant la pandémie. Un tel scénario a entraîné une stabilisation des revenus des entreprises. En raison de ces facteurs, le marché devrait enregistrer un taux de croissance enregistré au cours de la période pré-pandémique de 2025 à 2032.

Aperçu et faits saillants du marché mondial des diagnostics vétérinaires

Taille et prévisions du marché :

- Taille du marché en 2025 : 8,78 milliards USD

- Taille du marché en 2026 : 9,72 milliards de dollars

- Taille du marché prévue pour 2034 : 21,59 milliards de dollars

- TCAC : 10,50 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 47,82 % en 2025. Cela est dû à l'adoption massive d'animaux de compagnie, aux dépenses colossales consacrées aux soins des animaux, à un scénario de remboursement favorable et aux initiatives importantes des principaux acteurs pour créer de nouveaux laboratoires de diagnostic.

- Par technique : Le segment de l’immunodiagnostic occupait la position de leader sur le marché. Sa domination est due à ses domaines d’application en expansion et à son utilisation généralisée comme outil pratique et efficace pour détecter les conditions critiques et diverses maladies chez les animaux.

Faits saillants du pays :

- Japon : en tant que pays clé sur le marché de l'Asie-Pacifique à la croissance la plus rapide, la croissance est stimulée par une prise de conscience croissante des risques associés aux maladies zoonotiques et par l'augmentation des dépenses en matière de santé et de bien-être des animaux.

- États-Unis : Le marché est porté par un taux de possession d'animaux de compagnie très élevé, avec 66,0 % des ménages possédant un animal de compagnie. La croissance est en outre soutenue par un soutien gouvernemental important, tel que le financement de l'USDA, pour améliorer les capacités de détection précoce des maladies animales émergentes.

- Chine : le marché connaît une croissance rapide en raison de la sensibilisation croissante aux maladies zoonotiques et de l'augmentation du revenu disponible, entraînant une augmentation des dépenses en soins aux animaux, ce qui en fait un moteur clé dans la région Asie-Pacifique.

- Europe : le marché progresse grâce à l'amélioration des installations de santé, aux taux d'adoption élevés des tests vétérinaires et aux activités industrielles stratégiques, telles que Boule Diagnostics qui lance une nouvelle solution vétérinaire en 5 parties pour répondre aux besoins des cliniques et des laboratoires.

Tendances du marché du diagnostic vétérinaire

Adoption croissante du point de service dans le diagnostic animal en raison de ses avantages potentiels

Au cours des dernières années, l’une des tendances les plus marquantes du marché a été l’adoption croissante dediagnostic sur le lieu d'interventionpour le processus vétérinaire. Les techniques sur le lieu d'intervention ont amélioré la rapidité, la standardisation et l'efficacité des diagnostics. Ces techniques nécessitent un personnel de santé limité et peuvent surmonter le problème du personnel polyvalent et moins expérimenté des services de diagnostic.

De même, l’attention accrue et les initiatives des principaux acteurs sur le développement de diagnostics au point d’intervention devraient stimuler la croissance du marché.

- Par exemple, en mars 2022, Randox Laboratories Ltd. a introduit VeraSTAT-V et VeraSTAT dans son portefeuille de diagnostics au point d'intervention (POC) pour la santé équine.

De plus en plus d'entreprises lancent de nouveaux tests de diagnostic avancés pour étendre le diagnostic du bétail et des animaux de compagnie à l'échelle mondiale. Les progrès technologiques croissants contribuent à l’adoption massive de ces services, propulsant ainsi l’expansion du marché.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché des diagnostics vétérinaires

Augmentation des épidémies de maladies vétérinaires et soutien positif du gouvernement pour stimuler l’adoption

Les épidémies de maladies du bétail peuvent constituer un lourd fardeau économique pour les pays dont l’économie dépend des animaux. Un diagnostic rapide des animaux devient donc nécessaire. Cela devrait contribuer à la demande accrue de diagnostics vétérinaires.

- Selon l'article du Centre européen de prévention et de contrôle des maladies publié en 2022, les cas de campylobactériose et de salmonellose ont augmenté en 2021 par rapport à 2020. Les tests couramment utilisés pour ces maladies sont le dosage immunoenzymatique (EIA) ouRéaction en chaîne par polymérase (PCR). Une telle augmentation de la prévalence ou de l’incidence des maladies zoonotiques devrait faire augmenter la demande de tests vétérinaires au cours de la période de prévision.

Le soutien actif du gouvernement et la sensibilisation accrue des éleveurs ont conduit à une demande accrue de tests et de kits de diagnostic des maladies animales, ce qui devrait alimenter la croissance du marché. De même, certains laboratoires financés par des organismes gouvernementaux renforcent leurs capacités de détection précoce des maladies. Ce scénario devrait alimenter la croissance du marché du diagnostic vétérinaire.

- En novembre 2023, le laboratoire de diagnostic vétérinaire de l'Université de l'État du Michigan a été sélectionné pour améliorer les capacités de diagnostic pour la détection précoce des maladies émergentes dans la région du Midwest. Ce partenariat a été financé par le Service d’inspection zoosanitaire et phytosanitaire (APHIS) du Département de l’agriculture des États-Unis (USDA).

De telles initiatives devraient stimuler l’expansion du marché.

Augmentation du nombre de propriétaires d'animaux de compagnie et volonté de dépenser pour leur bien-être afin de propulser les perspectives de croissance

Le nombre croissant de propriétaires d’animaux de compagnie peut principalement être attribué à la tendance croissante aux familles nucléaires et à l’adoption rapide de modes de vie modernes. La plupart des ménages préfèrent caresser un chien ou un chat plutôt que d’autres animaux. L’augmentation des revenus disponibles et l’affection envers les animaux de compagnie sont les principaux facteurs conduisant à une augmentation du nombre de propriétaires d’animaux de compagnie.

- Par exemple, selon un article de Forbes, en 2024, environ 66,0 % des ménages américains (86,9 millions de foyers) possédaient un animal de compagnie.

La tendance croissante à adopter des animaux de compagnie en famille d’accueil est également l’une des raisons de l’augmentation du nombre de propriétaires d’animaux de compagnie. Parallèlement au nombre croissant de propriétaires d'animaux de compagnie, l'investissement croissant des propriétaires dans leurs animaux de compagnie est un autre facteur crucial qui propulse la demande de diagnostics vétérinaires. Une telle augmentation du nombre de propriétaires et une augmentation des dépenses en matière de soins aux animaux de compagnie devraient stimuler la croissance du marché.

FACTEURS DE RETENUE

Pénurie de prestataires de soins vétérinaires qualifiés pour entraver la croissance de l’industrie

L’un des obstacles majeurs à la croissance du marché est le manque de professionnels qualifiés pour le diagnostic vétérinaire, en particulier dans les principaux pays émergents. En général, des professionnels bien formés et qualifiés sont nécessaires pour utiliser les outils de diagnostic très avancés. La pénurie de main-d’œuvre qualifiée et qualifiée constitue un obstacle important sur le marché.

- Par exemple, selon un article de HealthforAnimals publié en 2022, environ 41 000 vétérinaires seront nécessaires en 2030 pour répondre aux besoins en matière de soins aux animaux de compagnie aux États-Unis, selon une étude de Mars Veterinary Health.

- Selon un article publié par Frontiers Media S.A. en 2021, les défis les plus fréquemment signalés pour fournir des services de laboratoire de diagnostic sont l'insuffisance ou le manque de fournitures, d'équipements et de réactifs, les réactifs coûteux, l'insuffisance ou le manque de personnel de laboratoire pour effectuer les tests et la formation inadéquate du personnel de laboratoire.

En conséquence, les soins vétérinaires sont restés en partie inaccessibles pour de nombreux éleveurs des pays développés et émergents. De nombreux animaux restent privés d’assistance vétérinaire, ce qui a un impact sur la demande de diagnostics vétérinaires.

Analyse de la segmentation du marché des diagnostics vétérinaires

Analyse par type de produit

Le segment des réactifs et des consommables dominera en raison de la fréquence accrue des tests vétérinaires

En termes de type de produit, le marché est segmenté en réactifs, consommables et instruments. Le segment des réactifs et consommables devrait dominer le marché avec une part de 76,69 % en 2026. La croissance du segment est attribuée à l’augmentation de la fréquence et à l’augmentation des dépenses en tests et services vétérinaires à l’échelle mondiale. La prévalence accrue des maladies animales, l’augmentation du revenu disponible et l’accent mis sur le développement de réactifs et de kits avancés par les principaux acteurs stimuleront davantage la croissance du marché.

- Par exemple, selon un article publié par Allianz Global Investors en 2021, les soins vétérinaires, y compris les diagnostics, constituent le deuxième poste de dépenses des parents d’animaux de compagnie, après la nourriture.

Le segment des instruments devrait enregistrer un TCAC modéré au cours de la période de prévision. Cela est dû au nombre croissant d’hôpitaux vétérinaires et d’instituts de recherche ou d’initiatives en faveur des animaux de compagnie et d’élevage.

Par analyse technique

Le segment de l'immunodiagnostic deviendra leader grâce à la demande croissante de diagnostics avancés

Sur la base de la technique, le marché est segmenté en hématologie,immunodiagnostic, diagnostic moléculaire, imagerie diagnostique, biochimie clinique et autres. Le segment de l’immunodiagnostic devrait représenter 25,33 % de la part de marché en 2026. Les tests d’immunodiagnostic sont devenus un outil pratique et largement utilisé pour diagnostiquer les maladies animales en raison de leurs domaines d’application croissants, tels que la détection de conditions critiques, notamment les maladies arbovirales.

Le segment de la biochimie clinique détenait une part importante du marché mondial. Cela est attribuable au nombre croissant de tests de diagnostic pour l’analyse du plasma/sérum sanguin afin de détecter les niveaux de divers substrats, tels que les hormones, les enzymes, les protéines, les électrolytes et autres, dans le corps.

Lediagnostic moléculaireLe segment détenait une part de marché substantielle en 2024. Des lancements de produits importants dans cette section augmentent la croissance du marché. En juin 2022, la Faculté de médecine vétérinaire de l'Université de Nairobi a lancé un laboratoire de pointe en matière de santé animale, moléculaire et de diagnostic. Le laboratoire est une initiative collaborative de l’Université de Nairobi et de l’Université de l’État de Washington dans le cadre du programme Feed the Future.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de type animal

Augmentation des dépenses en soins aux animaux de compagnie pour stimuler le segment des compagnons

En fonction du type d'animal, le marché est divisé en bétail et en bétail de compagnie. Le segment des compagnons devrait détenir une part de marché de 51,96 % en 2026. La reconnaissance de la compagnie humaine et animale et l’augmentation des dépenses consacrées aux soins des animaux de compagnie, en particulier dans les pays en développement, sont quelques facteurs qui devraient stimuler la croissance du segment. Le lancement croissant de divers produits destinés au diagnostic des animaux de compagnie propulse l’expansion du marché.

- En août 2022, PepiPets a lancé un service de tests de diagnostic mobile. Le service permet aux clients de recevoir des tests de diagnostic à domicile pour leurs animaux de compagnie.

Le segment de l’élevage devrait croître à un rythme notable au cours de la période de prévision. Cela est dû à la demande de produits laitiers et à l’importance croissante accordée à la garantie du bétailsanté animale. De même, l’attention croissante portée à la prévention des maladies d’origine alimentaire et à l’expansion du secteur de la volaille propulse les perspectives de croissance du segment.

Par analyse de l'utilisateur final

Lancement de Laboratoires Vétérinaires de Référence par des acteurs clés pour booster la croissance du segment

Par utilisateur final, le marché est divisé en laboratoires vétérinaires de référence, hôpitaux et cliniques vétérinaires et autres. Le segment des laboratoires vétérinaires de référence devrait représenter 47,41 % de la part de marché totale en 2026. La croissance du segment est attribuée à l’importance croissante des laboratoires de référence en raison des normes élevées en matière de pratiques de diagnostic et de fiabilité des données. De plus, l’accent croissant mis sur les acteurs clés dans le lancement de laboratoires de référence proposant des offres de produits et de services avancés propulse l’expansion du marché.

- Par exemple, en juin 2022, IDEXX Laboratories, Inc. a lancé des tests et des services de laboratoire de référence. Les tests nouvellement introduits étaient les tests Fecal Dx, FGF-23 et PCR Direct. De telles initiatives devraient stimuler la croissance du marché.

Le segment des hôpitaux et cliniques vétérinaires devrait croître à un rythme lucratif au cours de la période de prévision. Cela est dû à la préférence croissante pour les hôpitaux et cliniques vétérinaires publics dans les pays émergents comme l’Inde.

APERÇU RÉGIONAL

En termes géographiques, le marché est segmenté en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Veterinary Diagnostics Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Amérique du Nord

L'Amérique du Nord a généré un chiffre d'affaires de 3,91 milliards de dollars en 2024. L'adoption massive des animaux de compagnie par la population aux États-Unis et au Canada, les dépenses colossales consacrées aux soins des animaux de compagnie, la croissance de l'emploi dans le secteur vétérinaire et un scénario de remboursement favorable contribuent largement à la domination de la région. De même, les initiatives robustes des principaux acteurs visant à ajouter de nouveaux laboratoires de diagnostic aux États-Unis devraient stimuler la croissance régionale. Le marché américain devrait atteindre 4,17 milliards de dollars d’ici 2026.

Europe

L'Europe détenait une part substantielle du marché mondial grâce à l'amélioration des établissements de santé et à l'adoption accrue de tests vétérinaires pour le diagnostic à temps des maladies vétérinaires. Plusieurs acquisitions stratégiques visant à étendre les capacités des entreprises en fournissant certains logiciels facilitant le flux de travail de l'utilisateur final favorisent la croissance du marché. Le marché britannique devrait atteindre 0,28 milliard de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 0,61 milliard de dollars d’ici 2026.

- En janvier 2022, Heska Corporation a acquis VetZ GmbH pour développer et étendre ses capacités et pour le bien-être des animaux en Europe.

Asie-Pacifique

L’Asie-Pacifique devrait enregistrer un TCAC maximum entre 2025 et 2032. La prise de conscience croissante des risques associés aux maladies zoonotiques et l’augmentation des dépenses consacrées aux soins des animaux sont susceptibles de stimuler la croissance du marché dans les pays émergents comme la Chine et l’Inde. En outre, le lancement de plusieurs initiatives par divers organismes visant à renforcer la main-d’œuvre vétérinaire devrait stimuler l’expansion du marché. Le marché japonais devrait atteindre 0,43 milliard USD d'ici 2026, le marché chinois devrait atteindre 0,69 milliard USD d'ici 2026 et le marché indien devrait atteindre 0,19 milliard USD d'ici 2026.

- Par exemple, en juin 2021, un atelier régional virtuel de sensibilisation a été organisé sur le personnel vétérinaire et les paraprofessionnels vétérinaires (VPP) dans la région Asie-Pacifique. L’atelier visait à sensibiliser au développement du personnel vétérinaire, au rôle des PPV dans les Services vétérinaires et à la disponibilité du soutien de l’Organisation mondiale de la santé animale (WOAH) disponible pour les membres via le processus PVS.

En outre, les marchés d’Amérique latine, du Moyen-Orient et d’Afrique sont en croissance en raison de leurs énormes cheptels et des initiatives axées sur la sensibilisation aux soins diagnostiques.

Liste des entreprises clés du marché du diagnostic vétérinaire

Offres robustes et acquisitions stratégiques d'IDEXX Laboratories, Inc., Zoetis Services LLC et Heska Corporation pour soutenir leur domination du marché

Le paysage concurrentiel du marché mondial est consolidé. IDEXX Laboratories, Inc. a dominé la part de marché mondiale en 2023. La domination du marché de l’entreprise est due à son solide portefeuille de produits de diagnostic pour les animaux de compagnie et d’élevage et à sa présence sur le marché. La société a présenté les derniers instruments, le Catalyst Dx pour la chimie et le ProCyte Dx pour les applications en hématologie.

- En juin 2023, IDEXX Laboratories, Inc. a lancé le test IDEXX cystatine B, le premier test de diagnostic vétérinaire permettant de détecter les lésions rénales chez les chats et les chiens. La société a partagé son intention de lancer ce test en Europe en 2024.

Zoetis Services LLC et Heska Corporation sont des acteurs de premier plan dans le secteur du diagnostic vétérinaire en raison de leur adoption d'acquisitions stratégiques et d'initiatives de partenariat. D'autres acteurs, tels que Virbac, Zomedica Corp. et Shenzhen Mindray Bio-Medical Electronics Co., Ltd., étendent leur présence sur le marché pour renforcer leurs positions dans l'industrie.

LISTE DES ENTREPRISES CLÉS PROFILÉES :

- Laboratoires IDEXX, Inc.(NOUS.)

- Zoetis Services LLC(NOUS.)

- Heska Corporation (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Avante Animal Health (États-Unis)

- Virbac(France)

- Laboratoires Randox Ltée.(ROYAUME-UNI.)

- Hôpitaux vétérinaires VCA (Mars, Incorporated)(NOUS.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd (Chine)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- Janvier 2024 :Center Point Bio-Tech, LLC (CPB) a lancé AlphaION lors du Veterinary Meeting & Expo 2024 aux États-Unis. AlphaION est un nouveau système de diagnostic de pratique vétérinaire en instance de brevet.

- Novembre 2023 :Antech a ouvert un nouveau laboratoire de diagnostic vétérinaire au Royaume-Uni à Warwick. Cette décision élargirait le réseau de laboratoires britanniques de l’entreprise.

- mars 2023:QIAGEN N.V. s'est associé à Servier pour développer un test de diagnostic compagnon pour TIBSOVO, un inhibiteur de l'isocitrate déshydrogénase-1 (IDH1). La solution a été lancée pour traiter le cancer du sang, la leucémie myéloïde aiguë (LAM). Dans le cadre de cette collaboration, QIAGEN développerait et validerait un test PCR in vitro en temps réel pouvant être utilisé pour détecter les mutations du gène IDH1 chez les patients atteints de LMA dans des prélèvements de sang total et de moelle osseuse.

- Février 2023 :Heska Corporation a annoncé la disponibilité du Nu. Q Vet Cancer Test en précommande via son segment au point de service.

- Février 2023 :Virbac a ouvert son centre de recherche et développement dédié à l'eau chaudepiscicultureau Vietnam. Il sert également de centre de diagnostic.

- Octobre 2022 :Avante Animal Health et Vetiqure AB, une filiale de ChemoTech, ont signé une lettre d'intention pour conclure un accord de distribution et installer environ six systèmes vetIQure dans divers hôpitaux universitaires et cliniques de premier plan.

- Janvier 2022 :IDEXX Laboratories, Inc. a étendu le menu des laboratoires de référence en incluant des diagnostics génomiques innovants. L'initiative a contribué à élargir l'offre de l'entreprise en oncologie.

COUVERTURE DU RAPPORT

An Infographic Representation of Veterinary Diagnostics Market

View Full Infographic

View Full InfographicPour obtenir des informations sur différents segments, partagez vos questions avec nous

Le rapport d’étude de marché mondial sur le diagnostic vétérinaire fournit une analyse détaillée du marché. Il met en évidence des segments clés tels que le type de produit, la technique, le type d'animal, l'utilisateur final et la géographie. De plus, le rapport met en évidence des informations sur la dynamique du marché, la prévalence des principales maladies vétérinaires, les statistiques sur la possession d’animaux de compagnie, les scénarios d’assurance pour animaux de compagnie, les développements de l’industrie, les tendances de l’industrie, les progrès technologiques, les acteurs de premier plan et l’impact du COVID-19 sur le marché. De même, le rapport présente diverses dynamiques qui contribuent au développement global du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 10,50 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de produit

|

|

Par technique

|

|

|

Par type d'animal

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que la taille du marché mondial s'élevait à 7,97 milliards de dollars en 2024 et devrait atteindre 17,67 milliards de dollars d'ici 2032.

Le marché devrait croître à un TCAC de 10,5 % au cours de la période de prévision.

La taille de l’Amérique du Nord s’élevait à 3,58 milliards de dollars en 2024.

En fonction du type de produit, le segment des réactifs et consommables est en tête du marché mondial.

L’Amérique du Nord détenait la part dominante du marché mondial en 2024.

La prévalence croissante des maladies vétérinaires, l’augmentation du nombre de propriétaires d’animaux de compagnie et les politiques gouvernementales favorables en matière de sensibilisation au diagnostic devraient stimuler la croissance du marché mondial.

IDEXX Laboratories, Inc., Zoetis Services LLC. et Heska Corporation sont les principaux acteurs du marché.

Les dépenses croissantes en matière de soins aux animaux de compagnie et la multiplication des initiatives stratégiques de la part d’acteurs clés pour proposer des produits de diagnostic adaptés sont des facteurs clés contribuant à l’adoption de procédures de diagnostic.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2024

- 2021-2024

- 165

Rapports associés