Taille du marché de la gestion des données des compteurs intelligents, part et analyse de l’industrie, par composant (logiciels et services), par service public (électricité, eau et gaz) et prévisions régionales, 2026-2034

Taille du marché de la gestion des données des compteurs intelligents et perspectives futures

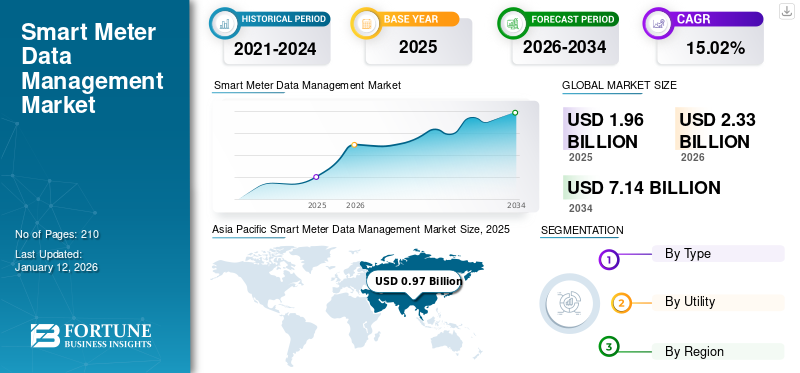

La taille du marché mondial de la gestion des données des compteurs intelligents était évaluée à 1,96 milliard USD en 2025. Il devrait passer de 2,33 milliards USD en 2026 à 7,14 milliards USD d’ici 2034, avec un TCAC de 15,02 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché de la gestion des données des compteurs intelligents avec une part de marché de 49,50 % en 2025.

La gestion des données des compteurs intelligents fait référence à la collecte, au stockage, au traitement et à l'analyse efficaces des données générées parcompteurs intelligents, qui surveillent la consommation d’énergie, d’eau et de gaz en temps réel. Ce processus permet aux services publics d'optimiser les opérations du réseau, d'améliorer la précision de la facturation et de donner aux consommateurs un aperçu de leurs habitudes de consommation.

La croissance du marché de la gestion des données des compteurs intelligents est tirée par l’adoption croissante de l’infrastructure de comptage avancée (AMI), la demande croissante d’informations sur la consommation d’énergie en temps réel et l’intégration de sources d’énergie renouvelables.

Oracle Utilities Meter Data Management System (MDMS) aide les services publics à maximiser la valeur des données de leurs compteurs intelligents. Il prend en charge les tâches allant du déploiement des compteurs à l'engagement client et offre des options de déploiement flexibles, notamment sur site et dans le cloud (SaaS). Faisant partie d'une plate-forme évolutive, Oracle MDMS dessert les services publics d'eau, de gaz et d'électricité, permettant des opérations de compteurs efficaces et rationalisées.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

Le gouvernement se concentre sur le déploiement de compteurs intelligents pour stimuler la croissance du marché de la gestion des données des compteurs intelligents

Les gouvernements du monde entier ont mis en place des réglementations strictes pour le déploiement obligatoire de compteurs intelligents, permettant ainsi une facturation précise, réduisant le vol et la consommation et entraînant des économies pour les consommateurs. Par exemple, en septembre 2024, Nama Water Services (NWS) a annoncé son intention d’installer plus de 400 000 compteurs intelligents dans toute l’Arabie saoudite au cours de la même année afin d’améliorer la précision de la facturation de l’eau. L'initiative a été annoncée lors d'une conférence de presse en présence du gouverneur de North Batinah et d'autres responsables. Ces initiatives s'accompagnent souvent de mandats réglementaires et d'un soutien financier, permettant aux services publics de moderniser leurs infrastructures et de mettre en œuvre des systèmes de comptage avancés. Les déploiements à grande échelle génèrent de grandes quantités de données, nécessitant des systèmes de gestion efficaces pour traiter, analyser et sécuriser ces informations.

Intégration avec des sources d’énergie renouvelables pour accélérer la croissance du marché

Le déploiement deénergie renouvelablesources a connu une croissance significative au fil des années en raison des mesures fortes prises par les gouvernements pour limiter les émissions de carbone. Selon l’Agence internationale de l’énergie (AIE), les ajouts de capacités renouvelables mondiales ont bondi de près de 50 % pour atteindre près de 510 gigawatts (GW) en 2023, ce qui représente la croissance la plus rapide depuis deux décennies. C'était le 22sdannée consécutive de capacité renouvelable record. Alors que l’Europe, les États-Unis et le Brésil ont enregistré des augmentations significatives, la croissance de la Chine a été particulièrement remarquable. L'intégration des énergies renouvelables joue un rôle crucial dans l'avancement de la gestion des données des compteurs intelligents en créant un besoin de collecte, d'analyse et d'équilibrage du réseau en temps réel. Étant donné que les sources d'énergie renouvelables, telles que l'énergie solaire et éolienne, sont variables, les compteurs intelligents fournissent des données précises sur la consommation et la production d'électricité, permettant aux services publics de prédire les fluctuations de l'offre et de la demande et d'optimiser la distribution d'énergie. Cette gestion des données soutient l'utilisation efficace des énergies renouvelables, réduit la dépendance aux combustibles fossiles et améliore la stabilité du réseau. De plus, cela facilite la facturation nette, grâce à laquelle les consommateurs peuvent renvoyer l'énergie excédentaire au réseau, favorisant ainsi une plus grande adoption des technologies d'énergies renouvelables.

RESTRICTIONS DU MARCHÉ

Les préoccupations croissantes en matière de cybersécurité freinent la croissance du marché

CybersécuritéLes risques liés à la gestion des données des compteurs intelligents constituent une préoccupation majeure en raison des données sensibles impliquées et de la nature interconnectée des systèmes de compteurs intelligents. Les violations de données constituent une menace car les compteurs intelligents collectent des informations de consommation personnelle qui pourraient être exposées en cas de piratage. Un accès non autorisé et une manipulation des données pourraient entraîner une facturation inexacte, voire des perturbations du réseau. Les attaques par déni de service (DoS) peuvent submerger les systèmes, les rendant insensibles et retardant les processus vitaux. Une authentification faible et des contrôles d'accès médiocres peuvent permettre aux cybercriminels de prendre le contrôle des compteurs, compromettant ainsi l'intégrité du système. De plus, les vulnérabilités de la chaîne d’approvisionnement et les réseaux de communication non sécurisés augmentent encore le risque d’interception ou de manipulation de données. Pour atténuer ces menaces, les services publics doivent mettre en œuvre des mesures de cybersécurité robustes, telles que le cryptage, l'authentification sécurisée, des mises à jour régulières et la conformité aux normes de l'industrie, afin de protéger à la fois les données des consommateurs et la fiabilité du système.

OPPORTUNITÉS DE MARCHÉ

Des progrès technologiques continus pour offrir des opportunités lucratives pour le marché

L'adoption croissante des compteurs intelligents encourage les entreprises à intégrer plusieurs technologies pour améliorer les performances de ces compteurs et des systèmes de gestion des données des compteurs intelligents. Les progrès technologiques jouent un rôle clé dans l’amélioration de la gestion des données des compteurs intelligents en améliorant l’efficacité, l’évolutivité et les capacités de collecte, de stockage et d’analyse des données. Par exemple, en décembre 2024, les hubs 4G ont amélioré le réseau de compteurs intelligents du Royaume-Uni, améliorant ainsi l'efficacité énergétique et soutenant les objectifs de zéro émission nette. Cette mise à niveau a remplacé les technologies 2G et 3G, aidant ainsi les ménages et les entreprises à utiliser l'énergie de manière plus efficace. Le déploiement a été dirigé par Data Communications Company (DCC) en collaboration avec Toshiba, Vodafone, Accenture, CGI et Deloitte pour améliorer la durabilité et la gestion de l'énergie.

De plus, les innovations dansInternet des objets (IoT)Les appareils, le cloud computing et l'intelligence artificielle (IA) permettent la transmission, le stockage et le traitement de données en temps réel de grandes quantités de données de compteurs. Les algorithmes d’IA et d’apprentissage automatique permettent aux services publics de prédire les modèles de consommation, d’optimiser les performances du réseau et d’identifier les anomalies ou les inefficacités.

LES DÉFIS DU MARCHÉ

Coûts de déploiement élevés pour freiner la croissance du marché

Le coût de déploiement élevé des compteurs intelligents par rapport à celui des compteurs traditionnels constitue un défi important dans la gestion des données des compteurs intelligents en raison de l'investissement initial élevé et des dépenses opérationnelles continues. Les coûts initiaux comprennent l'achat et l'installation de compteurs intelligents, la mise en place de réseaux de communication et la mise en œuvre de systèmes de gestion des données. De plus, les services publics doivent investir dans une infrastructure de stockage et de traitement pour gérer les grands volumes de données générées par les compteurs. Les dépenses courantes comprennent la maintenance des compteurs, des réseaux de communication et des systèmes logiciels, ainsi que la garantie de la cybersécurité pour protéger les données sensibles des consommateurs. De plus, assurer le respect des normes réglementaires alourdit encore davantage le fardeau financier de l’entreprise. Même si les avantages à long terme des compteurs intelligents, tels qu’une efficacité, une précision et des économies améliorées, sont évidents, les coûts initiaux et récurrents peuvent constituer un obstacle, en particulier pour les petits services publics ou les régions aux budgets limités.

TENDANCES DU MARCHÉ DE LA GESTION DES DONNÉES DES COMPTEURS INTELLIGENTS

La tendance croissante à réduire l’utilisation des ressources conventionnelles dans production d'énergieet la limitation de la consommation d’énergie a conduit à la mise à niveau, à la modernisation et à une meilleure gestion des infrastructures de réseau. Par exemple, en décembre 2024, Ottawa a annoncé un financement de plus de 256,7 millions de dollars provenant du fonds du système de tarification basé sur le rendement pour des projets d'électricité propre et de modernisation du réseau en Saskatchewan. Le fonds collecte la tarification de la pollution auprès de certaines industries, les bénéfices étant reversés à la juridiction d'origine par le biais de deux programmes : le programme d'incitation à la décarbonisation et le Future Electricity Fund. Une gestion améliorée du réseau permet aux services publics de mieux surveiller et contrôler le flux d’électricité à travers le réseau. Les compteurs intelligents fournissent des données en temps réel sur la consommation d'énergie, permettant aux services publics d'identifier et de résoudre rapidement les inefficacités, les pannes ou les déséquilibres du réseau. Ces données permettent d'optimiser la distribution d'énergie, de réduire la demande de pointe et d'intégrer plus efficacement les sources d'énergie renouvelables. Grâce aux informations détaillées fournies par les compteurs intelligents, les opérateurs de réseau peuvent prendre des décisions fondées sur des données, garantissant ainsi un fonctionnement du réseau plus fiable et plus efficace, améliorant les performances globales du système et renforçant la durabilité énergétique.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact notable sur la croissance du marché de la gestion des données des compteurs intelligents, tant en termes de défis que d’opportunités. La pandémie a accru le recours à la surveillance à distance et aux solutions numériques, les services publics étant confrontés à des restrictions sur les relevés de compteurs en personne. Cela a accéléré l'adoption de compteurs intelligents, qui ont permis aux services publics de continuer à fournir une facturation et une surveillance précises sans avoir besoin d'un accès physique aux locaux des clients.

La pandémie a également entraîné des défis opérationnels. De nombreux services publics ont été confrontés à des perturbations au niveau de leur main-d’œuvre et de leurs chaînes d’approvisionnement, retardant ainsi l’installation et la maintenance des compteurs intelligents. En outre, l'augmentation des volumes de données provenant des compteurs distants exerce une pression sur les systèmes de gestion de données existants, obligeant les services publics à faire évoluer rapidement leur infrastructure et à améliorer leurs capacités analytiques pour faire face à l'augmentation de la demande.

ANALYSE DE SEGMENTATION

Par composant

Adoption croissante du SaaS et d’autres plates-formes pour stimuler la croissance du segment des logiciels

Le marché est segmenté par composant en logiciels et services.

Le segment des logiciels représente la part maximale du marché en 2026 de 59,89 % en raison de l'adoption croissante deSaaS (logiciel en tant que service)plates-formes. Ce segment comprend des plateformes MDM intelligentes, des outils d'analyse et des logiciels d'intégration, qui bénéficient tous de tendances clés, telles que le passage à des solutions basées sur le cloud pour une plus grande flexibilité et une plus grande rentabilité. De plus, l’intégration croissante de l’IA et de l’apprentissage automatique améliore les capacités d’analyse prédictive et de détection d’anomalies, qui jouent un rôle clé dans l’augmentation de la demande de logiciels de gestion des données des compteurs intelligents.

Le segment des services devrait également connaître une croissance substantielle en raison de la croissance des opérations d'externalisation axées sur les activités principales, abordant ainsi la complexité de l'intégration du MDM avec l'AMI et d'autres systèmes IT/OT dans le secteur des services publics. Sur les marchés émergents, il existe une forte demande de services de conseil et de formation pour soutenir l'adoption efficace des solutions MDM, ce qui conduit encore davantage à la croissance du segment des services sur le marché.

Par utilitaire

Adoption croissante des compteurs électriques intelligents pour limiter la consommation et les émissions de carbone afin de stimuler la croissance du segment de l’électricité

Le marché est segmenté par service public en électricité, eau et gaz. Le segment de l'électricité domine le marché de la gestion des données des compteurs intelligents en raison du déploiement généralisé de compteurs électriques intelligents, en particulier dans les régions développées. Ce déploiement est soutenu par des mandats réglementaires en matière d'efficacité énergétique, de décarbonation et d'initiatives telles que les objectifs de zéro net et les tarifs en fonction de l'heure d'utilisation (TOU). De plus, les progrès dans la modernisation du réseau facilitent une meilleure gestion de la demande et l’intégration des sources d’énergie renouvelables. Le segment devrait dominer la part de marché de 74,03 % en 2026.

Le segment de l'eau devrait afficher un TCAC de 16,50 % au cours de la période de prévision.

Le gaz est le segment du marché qui connaît la croissance la plus rapide en raison de l’adoption croissante de compteurs de gaz intelligents offrant des fonctionnalités de sécurité améliorées, telles que la détection et la prévention des fuites. Le segment bénéficie également de la demande croissante de gaz naturel et de gaz de pétrole liquéfié (GPL) dans les applications résidentielles et industrielles, ainsi que des cadres réglementaires et des initiatives promouvant une utilisation efficace de l'énergie.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

PERSPECTIVES RÉGIONALES DU MARCHÉ DE LA GESTION DES DONNÉES DES COMPTEURS INTELLIGENTS

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Pénétration croissante des compteurs intelligents dans les pays pour favoriser la croissance du marché régional

Asia Pacific Smart Meter Data Management Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique détient la part dominante du marché en raison de l’adoption de systèmes de gestion des données de compteurs intelligents dans la région, renforcée par des déploiements à grande échelle dans des pays tels que la Chine, l’Inde et le Japon. La valeur du marché régional en 2025 était de 0,97 milliard de dollars, et en 2023, la valeur du marché a dépassé la région de 0,67 milliard de dollars. Les gouvernements de ces pays donnent la priorité à la modernisation du réseau pour résoudre les problèmes d’infrastructures vieillissantes et répondre à la demande croissante en énergie. Les politiques et programmes nationaux, notamment les initiatives chinoises State Grid et la mission indienne Smart Cities, soutiennent activement le déploiement d'une infrastructure de comptage avancée (AMI). L'Inde promeut son projet d'installer 250 millions de compteurs intelligents, créant ainsi une opportunité de 20 milliards de dollars pour le secteur de l'énergie, selon Avener Capital. Dès le 2 octobresdEn 2024, environ 117,7 millions de compteurs ont été installés, dont 14,5 millions dans le cadre de l'initiative Advanced Metering Infrastructure Service Provider (AMISP), qui devrait connaître une croissance annuelle de 25 % au cours des 3 à 4 prochaines années. L’Inde devrait atteindre 0,13 milliard de dollars et le Japon 0,0957 milliard de dollars en 2026.

Chine

L’essor de l’urbanisation et de l’industrialisation pour alimenter le marché

La valeur du marché chinois devrait atteindre 0,73 milliard de dollars en 2026. La forte croissance de l'urbanisation et de l'industrialisation du pays, associée aux initiatives gouvernementales visant à déployer des compteurs intelligents dans les zones industrielles et urbaines, devrait jouer un rôle clé dans la croissance du marché chinois. L’urbanisation entraînant une consommation d’énergie plus élevée et des infrastructures plus complexes, les compteurs intelligents permettent de suivre et de gérer la consommation d’électricité avec plus de précision, garantissant ainsi un approvisionnement fiable et améliorant la durabilité. De plus, les systèmes MDM permettent une meilleure intégration des énergies renouvelables, une gestion de la demande et une optimisation du réseau, soutenant ainsi les secteurs urbains et industriels en croissance tout en réduisant les coûts opérationnels et l'impact environnemental.

Amérique du Nord

Augmentation du soutien gouvernemental aux énergies renouvelables et à la modernisation du réseau pour propulser le marché nord-américain

La région de l’Amérique du Nord devrait devenir le troisième marché en importance avec 0,5 milliard de dollars en 2026. L’Amérique du Nord détient une part de marché notable dans la gestion des données des compteurs intelligents en raison de la forte pénétration des compteurs intelligents, soutenue par le financement gouvernemental et les mandats des services publics et par l’accent mis sur la modernisation du réseau et l’intégration des énergies renouvelables. Par exemple, en septembre 2023, le service public canadien SaskPower prévoyait d'investir 1,6 milliard de dollars dans le système électrique provincial au cours de l'exercice 2024-25, en se concentrant sur la maintenance du réseau, les mises à niveau, la nouvelle production, les projets de croissance et le déploiement de compteurs intelligents. Cela représente une augmentation de 433 millions de dollars par rapport à 2023-2024.

NOUS.

Investissements continus dans les technologies de réseau pour stimuler la demande de produits

Le marché américain de la gestion des données des compteurs intelligents continue de croître, soutenu par des investissements continus dansréseau intelligenttechnologies, l’intégration des énergies renouvelables et les cadres réglementaires. Les États-Unis Le programme 2022 Grid Resilience Innovative Partnership (GRIP), doté d’un financement de 10,5 milliards de dollars, visait à moderniser et à étendre les réseaux électriques. Cette initiative stimule l'adoption des compteurs intelligents en soutenant la modernisation du réseau, en améliorant la résilience du système et en permettant une meilleure intégration des technologies d'infrastructure de comptage avancée (AMI). Le marché américain s’attend à une taille de marché de 0,42 milliard de dollars en 2026.

Europe

Le gouvernement se concentre sur la neutralité carbone et le déploiement de compteurs intelligents pour stimuler la croissance du marché

L'Europe détient également une part notable du marché, portée par des réglementations strictes en matière d'efficacité énergétique, notamment les objectifs climatiques ambitieux de l'Union européenne visant à réduire les émissions et à accroître l'utilisation des énergies renouvelables. L’Europe devrait représenter la deuxième taille de marché la plus élevée, soit 0,54 milliard de dollars en 2026, affichant le deuxième TCAC à croissance la plus rapide de 15,07 % au cours de la période de prévision. La région a connu une forte adoption des compteurs intelligents, en particulier dans des pays comme le Royaume-Uni, l'Italie et la Suède, qui ont mis en œuvre des déploiements complets pour améliorer la surveillance et l'efficacité énergétiques. Le gouvernement britannique, par exemple, souhaite que les fournisseurs d’énergie installent des compteurs intelligents dans chaque foyer d’Angleterre, du Pays de Galles et d’Écosse. Les fournisseurs d’énergie peuvent accéder à plus de 26 millions de foyers, dans le but d’offrir à chaque foyer un compteur intelligent d’ici la fin du déploiement. La valeur marchande au Royaume-Uni devrait atteindre 0,05 milliard de dollars en 2026.

En revanche, l’Allemagne prévoit d’atteindre 0,05 milliard de dollars en 2026. La France devrait détenir 0,04 milliard de dollars en 2025.

l'Amérique latine

Déploiement croissant de compteurs intelligents pour contrôler le vol d’électricité et avoir un impact positif sur le marché

L’Amérique latine devrait afficher une croissance positive du marché au cours de la période de prévision. La nécessité de relever des défis tels que le vol d’eau et d’électricité a stimulé la demande de compteurs intelligents en tant qu’outils permettant une facturation plus précise et une surveillance améliorée. Par exemple, la falsification des compteurs d'énergie et le vol d'électricité sont des problèmes majeurs au Brésil, avec des estimations suggérant qu'ils pourraient représenter jusqu'à 10 % de la production totale d'électricité du pays. En 2020, l’Agence brésilienne de régulation de l’électricité a signalé qu’environ 13,2 TWh d’énergie avaient été volés, soit l’équivalent d’environ 1,3 milliard de dollars. De plus, les investissements internationaux dans le secteur des services publics régionaux devraient en outre accélérer l’adoption de systèmes de gestion des données des compteurs intelligents dans toute la région.

Moyen-Orient et Afrique

Forte concentration sur la gestion des sources d’eau et d’autres services publics pour stimuler le marché

Le Moyen-Orient et l’Afrique devraient afficher une croissance positive du marché avec une adoption progressive mais régulière des compteurs intelligents. Cette région devrait devenir le quatrième marché en importance, avec une taille de 0,09 milliard de dollars en 2026. Dans les pays du Conseil de coopération du Golfe (CCG), tels que les Émirats arabes unis, l'Arabie saoudite et le Qatar, les efforts d'économie d'énergie et les initiatives gouvernementales visant à moderniser l'infrastructure électrique sont les principaux moteurs de la transition vers les compteurs intelligents. En outre, l'accent est mis sur la gestion des ressources en eau dans les zones arides de la région, où les compteurs intelligents sont de plus en plus utilisés pour surveiller la consommation d'eau et réduire les déchets. Par exemple, en juillet 2024, la Dubai Electricity and Water Authority (DEWA) a achevé l'installation de plus d'un million decompteurs d'eau intelligents, atteignant une couverture de 100 % à Dubaï. La demande croissante d’un approvisionnement énergétique fiable, associée à la nécessité de réduire les pertes opérationnelles dans les secteurs de l’électricité et de l’eau, accélérera encore l’adoption de solutions de gestion des données des compteurs intelligents. La taille du marché du CCG devrait atteindre 0,04 milliard de dollars en 2025.

PAYSAGE CONCURRENTIEL

ACTEURS CLÉS DE L'INDUSTRIE

La solution MDM Advanced Utilities d'Oracle pour mener la croissance du marché

Des entreprises telles qu'Oracle, Siemens, Eaton et Itron comptent parmi les principaux acteurs proposant des solutions innovantes sur ce marché, favorisant ainsi la modernisation des infrastructures énergétiques et permettant la transition vers des réseaux plus intelligents et plus durables. Oracle Utilities MDM collecte et traite les données de n'importe quel appareil, les valide, les stocke et les formate pour une utilisation sur différents systèmes. Il offre des fonctionnalités telles que les agrégations, les abonnements à des événements et à l'utilisation, les déterminants de facturation et les processus de transition des compteurs intelligents. Le système analyse automatiquement les données d'utilisation et d'événement, émettant des ordres d'enquête de service (SIO) pour des problèmes tels que des relevés manquants ou des exceptions, contribuant ainsi à la protection des revenus et à l'amélioration des performances des compteurs et des appareils réseau. De plus, il comprend une interface utilisateur à 360 degrés, permettant aux utilisateurs de visualiser et d'analyser les données ainsi que des informations connexes telles que la météo, les profils d'utilisation et les activités de service.

Liste des principales sociétés de gestion de données de compteurs intelligents profilées :

- Oracle (États-Unis)

- Itron(NOUS.)

- Eaton (Irlande)

- Schneider Électrique (France)

- Siemens(Allemagne)

- ABB (Suisse)

- Honeywell(NOUS.)

- Landis+Gyr(Suisse)

- Kamstrup (Danemark)

- Xylème (États-Unis)

- Fluentgrid (Inde)

- Groupe Atos (France)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

En octobre 2024, ST Engineering a annoncé le déploiement d'une plateforme d'eau intelligente pour Aegea, une entreprise brésilienne leader dans le domaine de l'assainissement qui dessert plus de 500 municipalités. Prévu pour être lancé fin 2024, le système basé sur le cloud intégrera les opérations de comptage d'eau d'Aegea, améliorera l'efficacité, optimisera l'utilisation des données et réduira les pertes d'eau. Le système permettra une surveillance et un contrôle automatisés de l'infrastructure d'eau d'Aegea, offrant des alertes en temps réel, une analyse des tendances et des informations d'optimisation pour améliorer l'efficacité de la gestion de l'eau.

En septembre 2024,Metron, leader dans le domaine des compteurs d'eau intelligents, a annoncé le lancement de deux nouveaux produits lors de la conférence WaterPro 2024 à Savannah, en Géorgie, du 9 au 11 septembre. Ces produits, qui font partie de la stratégie axée sur les données de Metron, utiliseront des analyses avancées etapprentissage automatiquepour aider les services publics, les gestionnaires immobiliers et les propriétaires à détecter les fuites, à optimiser la consommation d'eau, à réduire les coûts et à promouvoir la durabilité.

En septembre 2023, Itron, Inc. s'est associé à Jordan Electric Power Company (JEPCO), l'un des principaux services publics en Jordanie, pour soutenir sa transformation numérique. JEPCO mettra en œuvre le système de gestion des données de compteur (MDM) d'Itron Enterprise Edition (IEE) pour centraliser les données et améliorer les opérations. Dans un premier temps, la solution gérera les données de plus de 1,5 million de compteurs intelligents, avec la capacité de gérer 100 000 compteurs supplémentaires par an au cours des cinq prochaines années. Advanced Technologies, un partenaire de distribution d'Itron, déploiera le système.

En novembre 2022, EKS a modernisé son infrastructure de comptage avec 32 000 compteurs résidentiels intelligents E360 et 260 compteurs industriels E570 de Landis+Gyr au cours des cinq prochaines années en Suisse. Le projet comprenait un modèle en tant que service de 10 ans comprenant le logiciel AIM Smart Metering de Landis+Gyr, mis en œuvre en tant que solution SaaS basée sur le cloud.

En novembre 2021-Siemens Smart Infrastructure a mis à niveau son logiciel de gestion des données de compteurs intelligents EnergyIP pour améliorer l'expérience utilisateur. La nouvelle EnergyIP Mosaic offre une conception intuitive, des visualisations interactives et des raccourcis, réduisant ainsi le temps de tâche jusqu'à 85 %. La transparence améliorée des données et la détection des anomalies permettent une prise de décision plus rapide et plus sûre.

COUVERTURE DU RAPPORT

Le rapport fournit un aperçu détaillé du marché et se concentre sur les aspects clés, tels que les principales entreprises. En outre, il offre un aperçu des tendances et des technologies du marché et met en évidence les développements clés du secteur. En plus des facteurs mentionnés ci-dessus, le rapport englobe plusieurs facteurs et défis qui ont contribué à la croissance et à la chute du marché ces dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 15,02 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par composant, par utilitaire et par région |

|

Segmentation |

Par composant

|

|

Par utilitaire

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, la taille du marché était évaluée à 1,96 milliard de dollars en 2025.

Le marché devrait enregistrer un TCAC de 15,02 % au cours de la période de prévision.

Par service public, le segment de l’électricité devrait dominer le marché au cours de la période de prévision.

La taille du marché de l’Asie-Pacifique était évaluée à 0,97 milliard de dollars en 2025.

L’accent mis par le gouvernement sur le déploiement de compteurs intelligents est le facteur clé de la croissance du marché.

Certains des principaux acteurs du marché sont Oracle, Eaton, Itron, Siemens et d'autres.

La taille du marché mondial devrait atteindre une valorisation de 7,14 milliards USD d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 210

Rapports associés