Taille du marché des fils et câbles, part et analyse de l'industrie, par type de matériau (métal et polymère), par type de produit (câbles d'alimentation, câbles hybrides et câbles de communication), par installation (aérienne, souterraine et sous-marine), par tension (basse tension, moyenne tension, haute tension et très haute tension), par utilisateur final (aérospatiale et défense, construction, informatique et télécommunications, transmission et distribution d'énergie, pétrole et gaz, électronique grand public, fabrication, automobile et autres) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

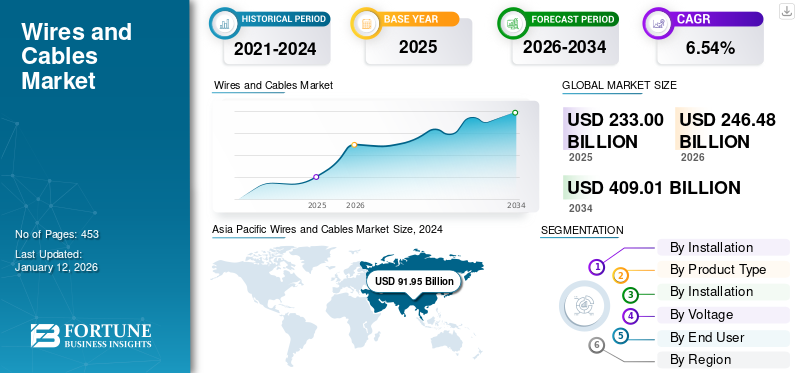

La taille du marché mondial des fils et câbles était évaluée à 233 milliards USD en 2025 et devrait atteindre 246,48 milliards USD en 2026 et atteindre 409,01 milliards USD d’ici 2034, soit un TCAC de 6,54 % au cours de la période de prévision. L’Asie-Pacifique dominait le marché mondial avec une part de 42,10 % en 2025.

Les câbles et fils électriques sont considérés comme de nature similaire. Un fil est un conducteur électrique unique, tandis qu'un câble est un groupe ou un faisceau de plusieurs fils enfermés dans une gaine commune. Avec le besoin croissant de tensions plus élevées, l’industrie du câble est en mesure de créer des produits compétents, fiables et rentables, stimulant ainsi la croissance du marché. L'industrie est en constante évolution, avec des innovations dans les sources de tension pour améliorer les performances et l'efficacité.

Aperçu du marché mondial des fils et câbles

Taille du marché :

- Valeur 2025 :233 milliards de dollars

- Valeur 2026 :246,48 milliards USD

- Valeur prévue pour 2034 :409,01 milliards USD, avec un TCAC de 6,54 % de 2026 à 2034

Part de marché :

- Responsable régional :Asie-Pacifique, avec une part de 42,11 % en 2025

- Région à la croissance la plus rapide :Asie-Pacifique, tirée par les investissements dans les infrastructures et l’urbanisation en Inde et en Chine

- Responsable des utilisateurs finaux :Le secteur de la construction est le plus important en termes de demande des utilisateurs finaux

Tendances de l'industrie :

- Construction et commerce en hausseles projets immobiliers stimulent la demande de câblage de distribution d'énergie et de communication

- Croissance des infrastructures d’énergies renouvelableset les déploiements de réseaux intelligents, alimentant la demande de solutions de câblage avancées

- Innovations dans les solutions de câbles,tels que les câbles solaires photovoltaïques (par exemple, Prysmian PRYSOLAR), prenant en charge l'expansion solaire à l'échelle industrielle

- Un nouvel élan post-COVID,alors que les investissements dans l’énergie et les infrastructures rebondissent après les ralentissements pandémiques

Facteurs déterminants :

- Boom de la construction résidentielle et commerciale,nécessitant un câblage robuste pour les bâtiments et les installations

- Adoption accélérée des énergies renouvelablesmodernisation des systèmes et du réseau, augmentant la demande de câbles de transport et de distribution

- Expansion des centres de données et des infrastructures de télécommunications,augmentant le besoin de câblage de qualité communication

- Développements technologiques et produitlancements par des acteurs majeurs, tels que les câbles hybrides et solaires

- Forte domination du marché de l'Asie-Pacifique,tiré par les investissements gouvernementaux dans les infrastructures et la demande croissante d’électrification

Prysmian Group est l'un des principaux fabricants de câbles spécialisés dans les câbles d'énergie et de télécommunications. La société est solidement implantée sur le marché du câble, fournissant des solutions avancées pour la transmission de données, la distribution d'énergie ettélécommunicationinfrastructure. Grâce à sa vaste gamme de produits et à son orientation vers l'innovation, l'entreprise bénéficie d'un avantage concurrentiel sur le marché.

DYNAMIQUE DU MARCHÉ

FACTEURS DU MARCHÉ

La croissance des projets résidentiels et des structures commerciales stimule la demande pour le produit

Les chantiers de construction doivent respecter des normes électriques uniques, et quelques entreprises d’électricité proposent des services qui ne respectent pas ces normes particulières et obligations légales. La majorité de la demande dans ce secteur provient de projets résidentiels, suivis par les commerces et les bureaux. Un système électrique fiable est essentiel pour alimenter l’infrastructure avancée, les outils robustes et les machines requis pendant la construction. L'électricien impliqué dans le processus de construction doit assurer la sécurité des personnes travaillant, même dans un processus d'installation temporaire. La fabrication du câblage, quelle que soit son importance, doit respecter des normes élevées, couvrant la construction, la démolition, les panneaux électriques, les hangars et les opérations d'éclairage. En 2022, le secteur américain de l’ingénierie et de la construction a connu un départ positif, avec une forte croissance de 8 % des dépenses de construction, et la valeur du secteur américain de la construction était d’environ 1 800 milliards de dollars.

De nombreux acteurs de premier plan opérant sur le marché recherchent le développement de produits innovants et durables pour répondre aux exigences futures de l’industrie. Cela a conduit à une augmentation de la consommation d’énergie provenant des biocarburants, de l’énergie géothermique, de l’énergie solaire et de l’énergie éolienne, principalement aux États-Unis.

Par exemple, en avril 2023, les entreprises publiques chinoises de télécommunications ont lancé un projet de 500 millions de dollars visant à développer un réseau de câbles Internet sous-marins à fibre optique reliant l’Asie, le Moyen-Orient et l’Europe. Ce projet est en concurrence avec une initiative similaire soutenue par les États-Unis, avec quatre parties impliquées dans l'accord. Le câble, dont la réalisation a coûté environ 500 millions de dollars, a été fabriqué et posé par la société chinoise HMN Technologies Co Ltd, une entreprise de câblodistribution à croissance rapide dont la société précédente était détenue majoritairement par le géant chinois des télécommunications Huawei Technologies Co Ltd.

Avancées technologiques et innovation pour stimuler la croissance du marché

Les fils et câbles constituent l’épine dorsale de l’industrie électrique et électronique. Les initiatives gouvernementales visant à promouvoir la fabrication et les infrastructures nationales ont ouvert la voie à la croissance de ce secteur. Des développements, tels qu’ambitieuxénergie renouvelableLes objectifs fixés, l’expansion du transport et de la distribution d’électricité et l’augmentation des investissements dans l’immobilier et les transports (routes, métros, chemins de fer et voies aériennes) indiquent un avenir prometteur pour l’industrie.

Toutes ces tendances émergentes sont sur le point d’augmenter la demande de produits électriques. Les fabricants se préparent en agrandissant leurs installations et en renforçant les processus de la chaîne d’approvisionnement pour participer activement à cette méga-expansion. L’industrie est témoin d’innovations, les entreprises investissant massivement dans la recherche et le développement. De la fabrication de produits axés sur la technologie à la mise en œuvre de l’Industrie 4.0, les entreprises progressent pour rester compétitives sur le marché international.

RESTRICTIONS DU MARCHÉ

Les fluctuations des prix des matières premières entravent la croissance du marché

Les fluctuations des prix des matières premières, notamment le cuivre, le zinc et l'aluminium, ont un impact décisif sur les marges bénéficiaires des entreprises opérant sur le marché. De plus, l’industrie du fil et du câble dépend uniquement de l’importation de matières premières en provenance de Russie, de Chine, des Émirats arabes unis et du Japon. Les fluctuations des taux de change ont donc un impact significatif sur l’industrie. Les interruptions dans l'exécution des projets en raison d'un certain nombre de permis et d'approbations requis et du manque de ressources humaines limitent la croissance de l'industrie.

Le secteur manufacturier constitue un élément essentiel des économies en croissance et est fondamental pour la sécurité nationale. Les réglementations locales et régionales affectent divers aspects du processus de fabrication, tels que l'utilisation de certains matériaux, l'élimination des déchets et l'exposition des travailleurs. Ainsi, les fluctuations des prix des matières premières peuvent influencer les décisions d’investissement dans l’industrie. En période de coûts élevés des matières premières, les fabricants peuvent retarder ou reconsidérer leurs plans d’expansion, ce qui pourrait entraîner un ralentissement de la croissance du marché des fils et câbles.

OPPORTUNITÉS DE MARCHÉ

L’inclination croissante vers les énergies renouvelables crée des opportunités pour le marché

L'énergie renouvelable est utilisée pour produire de l'électricité et de la chaleur dans les bâtiments et son transport est crucial pour empêcher l'augmentation de la température mondiale moyenne au-delà de 1,5°C. Le marché a connu des progrès ces dernières années, 2022 ayant été une année remarquable pour l’ajout de capacités d’énergies renouvelables, qui ont atteint environ 340 GW. Les pays et régions réputés pour faire progresser les énergies renouvelables sont à la tête de l’expansion de la capacité énergétique des énergies renouvelables. En 2023, 107 GW d’énergie renouvelable ont été installés dans le monde, ce qui représente la plus forte augmentation globale par rapport aux dernières années.

Par exemple, le 14e plan quinquennal pour les énergies renouvelables de la Chine, publié en 2022, fixe des objectifs ambitieux en matière d’utilisation des énergies renouvelables et devrait stimuler les investissements dans les années à venir. De même, en réponse au défi énergétique, l’Union européenne a accéléré la croissance des systèmes d’énergie photovoltaïque et éolienne en ajoutant plus de 50 GW en 2022, soit une augmentation de près de 45 % par rapport à 2021. La dépendance croissante à l’égard des énergies renouvelables a conduit à un développement massif des infrastructures d’énergies renouvelables dans le monde entier, entraînant une demande accrue de fils et de câbles.

LES DÉFIS DU MARCHÉ

Les progrès technologiques exigent une mise à niveau rapide qui pose un défi aux fabricants

Dans le secteur du fil et du câble en évolution rapide, les fabricants sont confrontés à des avancées technologiques sans précédent qui exigent une innovation continue et une adoption stratégique. Le paysage du marché est principalement remodelé par les domaines technologiques émergents, tels que les énergies renouvelables, les infrastructures intelligentes et les réseaux de communication numériques avancés. Ces secteurs nécessitent des solutions de câbles de plus en plus sophistiquées, capables de supporter des écosystèmes technologiques complexes et performants.

Les fabricants sont confrontés à des défis liés aux investissements en recherche et développement pour créer des câbles qui sont non seulement technologiquement avancés, mais également rentables, durables et adaptables aux besoins en évolution rapide du marché. Cela implique de développer des matériaux présentant une conductivité améliorée, une résistance thermique améliorée et une empreinte physique réduite. Ce paysage concurrentiel exige des innovations et des percées technologiques transformatrices qui peuvent redéfinir les normes de l’industrie. De plus, la pression technologique s’étend au-delà du développement de produits pour englober des écosystèmes de fabrication entiers.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

TENDANCES DU MARCHÉ DES FILS ET CÂBLES

L'infrastructure de réseau intelligent apparaît comme la dernière tendance du marché

L'infrastructure de réseau intelligent apparaît comme la dernière tendance sur le marché des fils et câbles, tirée par plusieurs facteurs technologiques et économiques clés. Le besoin croissant de numérisation des réseaux et d’amélioration de l’efficacité énergétique dans diverses économies alimente principalement cette expansion. Les gouvernements et les services publics investissent massivement dans la modernisation des réseaux de transport et de distribution afin de relever des défis persistants tels que les pertes d’électricité et la résilience des infrastructures. Le déploiement d’infrastructures de réseaux intelligents offre des avantages significatifs, notamment en intégrant des sources d’énergie renouvelables dans les réseaux électriques existants et en soutenant la formation de réseaux hybrides.

Selon l’Agence internationale de l’énergie (AIE), l’infrastructure numérique dans les réseaux électriques est en croissance, avec des investissements en hausse d’environ 7 % en 2022 par rapport à 2021, et devrait augmenter dans les années à venir. Cette tendance est également soutenue par la nécessité d’adopter des technologies émergentes sur le marché, telles que les infrastructures de recharge des véhicules électriques et les systèmes avancés de surveillance du réseau. Toutefois, des investissements importants sont nécessaires, l’AIE suggérant que les investissements dans le réseau devraient presque doubler et atteindre environ 600 milliards de dollars par an d’ici 2030.

IMPACT DU COVID-19

La pandémie de COVID-19 a eu un impact modéré sur le marché. Cela a entravé la croissance de l’utilisation de fils et de câbles par diverses industries d’utilisation finale en raison des perturbations de la chaîne d’approvisionnement en matières premières. La fermeture des installations de fabrication à travers le monde a entraîné une baisse des revenus du marché. Le confinement en Asie-Pacifique a provoqué une perturbation plus importante de la chaîne d’approvisionnement mondiale, la Chine étant responsable de 10 à 12 % du commerce international. Les industries utilisant des câbles, telles que les centrales électriques et les lignes de transmission, ont connu une demande réduite pendant la pandémie, reflétant une baisse plus large de la production et des ventes.

ANALYSE DE SEGMENTATION

Par type de matériau

Le segment métallique domine le marché en raison de sa conductivité électrique élevée

En fonction du type de matériau, le marché est segmenté en métal et polymère.

Le segment métallique domine le marché des fils et câbles en raison de son excellente conductivité électrique avec une part de 52,04 % en 2026. Le cuivre est préféré pour les applications à haute conductivité électrique, tandis que l'aluminium est considéré comme une solution de câble rentable et légère. Actuellement, aucune matière première de substitution majeure n’a été développée pour remplacer les métaux dans la fabrication des fils et câbles, garantissant ainsi une croissance continue du marché.

La demande du segment des polymères est tirée par l'utilisation croissante de câbles légers et flexibles, en particulier dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique grand public. De plus, les progrès continus dans la science des matériaux pour les polymères, améliorant leur durabilité face aux conditions difficiles et aux influences environnementales, stimulent l’expansion de leur marché.

Par type de produit

Le segment des câbles électriques domine le marché en raison de sa large application dans le secteur des services publics

En fonction du type de produit, le marché est divisé en câbles d’alimentation, câbles hybrides et câbles de communication.

Le segment des câbles électriques domine le marché avec une contribution de 82,18 % à l'échelle mondiale en 2026, en raison de facteurs tels que la tension de fonctionnement, la capacité de transport de courant et les conditions environnementales. Les exigences spécifiques à la transmission de puissance déterminent le matériau conducteur du câble, généralement du cuivre ou de l'aluminium, l'épaisseur de l'isolation et la conception de la gaine de protection, qui s'adapte à diverses applications allant des systèmes électriques basse à haute tension.

Les câbles de communication constituent le deuxième segment du marché. Parmi ceux-ci, les câbles à paires torsadées sont particulièrement influencés par des facteurs tels que l'efficacité de la transmission du signal, la résistance à la diaphonie et le bruit externe. Le nombre de paires de fils de cuivre isolés, la flexibilité et la facilité d'installation sont des considérations clés pour ces câbles. Ils sont couramment utilisés pour les réseaux locaux et le câblage téléphonique.

Par installation

Le segment des frais généraux représente la plus grande part de marché en raison de son faible coût et de sa facilité d’installation

En fonction de l’installation, le marché est segmenté en aérien, sous-marin et souterrain.

Le segment aérien domine le marché, représentant 78,32 % de part de marché en 2026, en raison de sa facilité d’application et de son installation à faible coût. Les installations aériennes entraînent moins de coûts de réparation et de mise à niveau, ce qui les rend préférables à un système d'installation souterraine.

Le segment des installations souterraines devrait également connaître la croissance la plus rapide au cours de la période de prévision. Les installations souterraines subissent des pertes de transmission inférieures et sont moins vulnérables aux dommages causés par les catastrophes naturelles, supportant ainsi les charges électriques. Cependant, ce système d'installation n'est pas adapté aux terrains extrêmement rocheux et difficiles. La demande de câbles souterrains augmente dans divers secteurs, tels que l'automobile, les télécommunications, l'énergie et l'électricité.

Par tension

Le segment basse tension domine le marché en raison de sa faisabilité et de ses énormes avantages

En fonction de la tension, le marché est segmenté en haute tension, basse tension, moyenne tension et très haute tension.

Le segment basse tension détient la part de marché la plus élevée des fils et câbles, soit 54,31 % en 2026, parmi les autres segments. La basse tension est réalisable dans les infrastructures, l’automatisation, l’éclairage, la sécurité et d’autres opérations. Ils nécessitent moins d’énergie pour fonctionner, ce qui peut permettre d’économiser de l’énergie et des coûts. Ils sont également plus petits et plus flexibles que les câbles traditionnels, ce qui facilite leur installation et leur acheminement dans un bâtiment. Les câbles basse tension sont moins susceptibles de provoquer des interférences avec d'autres équipements électroniques.

Le segment moyenne tension détient la deuxième plus grande part de marché parmi les autres segments tension. Ses applications vont des équipements de sous-stations mobiles aux bâtiments commerciaux, hôpitaux, universités et institutions, propulsant la croissance du segment. Ces câbles sont également utilisés dans la distribution d'énergie dans l'alimentation secteur haute tension, les applications basse tension et les services publics pour connecter des complexes résidentiels et industriels ou des sources d'énergie renouvelables, telles que des parcs éoliens et solaires, au réseau primaire.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par utilisateur final

La demande croissante des secteurs résidentiels et commerciaux a un impact sur la croissance du segment de la construction

Par utilisateur final, le marché est segmenté en aérospatiale et défense, construction, informatique et télécommunications, transmission et distribution d’énergie, pétrole et gaz, électronique grand public, fabrication, automobile et autres.

Le segment de la construction représentait la part de marché la plus élevée en 2024. Le segment de la construction est divisé en deux sous-segments, à savoir résidentiel et commercial. La demande du secteur de la construction augmente en raison de l'essor des applications électriques dans les établissements résidentiels et commerciaux. Il existe également une demande croissante de production d’électricité à partir de structures commerciales, ce qui entraîne des exigences de tension plus élevées. Les fils utilisés dans ces paramètres ont généralement un niveau d'isolation supplémentaire.

Le segment du transport et de la distribution d’électricité a contribué à la deuxième part de marché la plus élevée en 2024. L’énergie électrique peut être transportée ou distribuée soit par des systèmes de transport aériens, soit par des câbles souterrains. Les câbles sont principalement conçus pour répondre à des exigences spécifiques, tandis que les câbles d'alimentation sont principalement utilisés à des fins de transport et de distribution d'énergie. Il s'agit d'un assemblage d'un ou plusieurs conducteurs électriques isolés individuellement, généralement maintenus ensemble par une gaine globale. Au cours de la période de prévision, l’augmentation des investissements dans les projets d’expansion et de rénovation du réseau devrait propulser la croissance du segment.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES FILS ET CÂBLES

Le marché a été étudié géographiquement dans cinq régions principales : Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique.

Asie-Pacifique

Asia Pacific Wires and Cables Market Size, 2024 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le développement des infrastructures et la demande croissante d’énergie stimulent le marché dans la région

L’Asie-Pacifique domine le marché mondial et devrait maintenir un taux de croissance stable, particulièrement alimenté par l’urbanisation importante et le développement des infrastructures dans les économies émergentes, comme la Chine et l’Inde. Cette croissance est essentielle pour alimenter les bâtiments, les systèmes de transport et les industries. L’accent a également été mis de plus en plus sur la production d’énergies renouvelables dans la région. Cela a accru la demande de câbles spécialisés utilisés dans les projets d’énergie solaire et éolienne. Le marché japonais devrait atteindre 10,28 milliards USD d’ici 2026, et le marché indien devrait atteindre 10,66 milliards USD d’ici 2026.

Chine

La Chine dispose d'une capacité de fabrication robuste et étendue, ce qui stimule la croissance du marché dans le pays

La Chine domine le marché de l’Asie-Pacifique car elle dispose d’une capacité de fabrication robuste et étendue de fils et de câbles. Le pays abrite de nombreux grands fabricants de câbles bien établis, notamment des entreprises publiques et privées. Ces fabricants produisent une large gamme de câbles pour diverses applications, de la transmission d'énergie aux télécommunications. La Chine est un leader dans le déploiement de réseaux de télécommunications avancés, notamment la technologie 5G. Cela a entraîné une demande substantielle de câbles et de produits à fibre optique de haute qualité. Le marché chinois devrait atteindre 52,87 milliards de dollars d’ici 2026.

Amérique du Nord

L’augmentation des investissements dans les énergies renouvelables stimule le marché nord-américain

Les énergies renouvelables jouent un rôle important dans la sécurité énergétique des États-Unis et dans la réduction des émissions de gaz à effet de serre. L’utilisation d’énergies renouvelables peut contribuer à réduire les importations d’énergie et la consommation de combustibles fossiles, qui constituent la principale source d’énergie des États-Unis.dioxyde de carboneémissions. Les investissements croissants dans le développement des énergies renouvelables, associés à l’augmentation des activités de développement commercial et manufacturier aux États-Unis et au Canada, contribuent largement à la croissance régionale. Par exemple, le secteur canadien de l’énergie est en tête, offrant d’importantes opportunités aux entreprises américaines, grâce à leurs actifs existants et à leurs projets de développement ultérieur. Environ 60 à 70 % des installations de production d’électricité sont en cours de remplacement ou de modernisation au cours des 10 à 15 prochaines années. Le marché des fils et câbles aux États-Unis devrait connaître une croissance significative, pour atteindre une valeur estimée à 49,76 milliards de dollars d’ici 2032.

NOUS.

L’augmentation des investissements et le développement des infrastructures stimulent le marché aux États-Unis.

Les États-Unis dominent le marché nord-américain. Les investissements croissants dans le transport et la distribution d’électricité et dans le secteur de la construction devraient principalement stimuler le marché américain des fils et câbles au cours de la période de prévision. Le marché américain devrait atteindre 35,3 milliards de dollars d’ici 2026.

En 2023, la production hydroélectrique conventionnelle aux États-Unis représentait environ 6 % de la production totale d’électricité à l’échelle des services publics aux États-Unis. Elle disposait d’une capacité totale de production d’hydroélectricité par pompage-turbinage d’environ 23 167 MW dans 18 États. La part en pourcentage de l’hydroélectricité dans la production annuelle totale d’électricité aux États-Unis entre 2001 et 2022 était en moyenne d’environ 6,7 %. La préférence croissante pour le pourcentage d’hydroélectricité influence le marché des câbles et des fils à travers le transport de l’électricité.

Europe

La disponibilité des ressources renouvelables et l’accent croissant mis sur l’amélioration des infrastructures renouvelables stimulent la demande dans la région

L’Europe dispose d’une abondance de sources d’énergie renouvelables et ses pays, ces dernières années, ont pris la tête du déploiement de technologies renouvelables. Des efforts sont en cours pour accroître la durabilité des systèmes énergétiques en Europe, les pays se concentrant sur la production d'énergie renouvelable. Par exemple, l’Europe a installé 15 gigawatts (GW) de nouveaux parcs éoliens en 2022, soit un tiers de plus qu’en 2021. En termes d’installation de nouvelles capacités, l’Allemagne, la Suède et la Finlande sont en tête, suivies par l’Espagne et la France. Ces facteurs stimulent la demande sur le marché européen des fils et câbles. Le marché du Royaume-Uni devrait atteindre 7,4 milliards de dollars d'ici 2026, tandis que celui de l'Allemagne devrait atteindre 12,17 milliards de dollars d'ici 2026.

l'Amérique latine

L’augmentation des investissements dans la production d’électricité stimule la demande de fils et de câbles dans la région

Les pays d’Amérique latine investissent massivement dans le développement des infrastructures, notamment dans les transports, l’énergie et les télécommunications. Ces projets nécessitent souvent des solutions de câblage et de câblage étendues pour la distribution d'énergie, la communication et la transmission de données. Quelques pays d’Amérique latine développent leur capacité en matière d’énergies renouvelables, notamment dans la production d’énergie solaire et éolienne. Cette tendance stimule la demande de câbles spécialisés de transport et de distribution d’énergie dans les projets d’énergie renouvelable.

Moyen-Orient et Afrique

Le développement de nouveaux projets avec des investissements croissants stimule le marché dans la région

La région Moyen-Orient et Afrique connaît un important développement d’infrastructures, comprenant la construction de bâtiments résidentiels et commerciaux, de réseaux de transport et d’infrastructures énergétiques. Cela stimule la demande de divers types de fils et de câbles pour la transmission d’énergie, la communication et la construction. En février 2020, Nexans a remporté une commande pour la fourniture d'environ 180 km de câbles 230 kV pour le mégaprojet de développement incrémental offshore de Marjan, sur la côte est du golfe Persique. Nexans avait fourni deux longueurs de 90 km de câbles d'alimentation sous-marins à trois conducteurs CVC de 230 kV avec un élément interne en fibre optique.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Le développement de fils et de câbles avancés pour la mise à niveau détermine le paysage concurrentiel

Les entreprises poursuivent actuellement le développement de nouveaux projets de fils et câbles. Ce changement d’orientation est motivé par la demande croissante de solutions d’énergie verte et les progrès de la technologie du fil. Le développement continu des infrastructures, comprenant la construction de bâtiments résidentiels et commerciaux, de réseaux de transport et d'infrastructures énergétiques, a stimulé la demande de divers fils et câbles pour le transport et la distribution d'électricité, la communication et la construction.

Par exemple, en avril 2023, Sumitomo Electric Industries, Ltd. prévoyait d'établir une nouvelle usine en Écosse, au Royaume-Uni, en réponse à la demande importante de fils et de câbles sur le marché européen. Cette décision s'aligne sur la vision du Royaume-Uni de diriger les câbles électriques et sur les plans de plusieurs projets d'énergie éolienne offshore pour atteindre le zéro net du gouvernement écossais d'ici 2045.

Liste des principales entreprises de fils et câbles profilées :

- Groupe Prysmien(Italie)

- Furukawa Electric Co., Ltd. (Japon)

- Société Southwire (États-Unis)

- Nexans(France)

- Fujikura Ltd. (Japon)

- Société Sumitomo(Japon)

- Belden Inc. (États-Unis)

- LS Cable & System (Corée du Sud)

- KEI Industries Ltée.(Inde)

- Cords Cable Industries Ltd. (Inde)

- NKT A/S (Danemark)

- Amphénol (États-Unis)

- Finolex Cables Ltd (Inde)

- Polycab (Inde)

- Encore Wire Corp (États-Unis)

- Habia Cable (Suède)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE

- Août 2023 -Fujikura Ltd. a réduit le poids et le diamètre des faisceaux de câbles pour les airbags latéraux d'automobile, proposant de nouveaux modèles 30 % plus légers et 10 % plus petits en diamètre tout en conservant la même résistance aux traumatismes que les tubes en PVC. Cette innovation augmente la flexibilité du passage des câbles et contribue à réduire le poids du système d'airbags latéraux.

- juillet 2023 -Sumitomo Electric Industries, Ltd. a amélioré la perte de transmission des câbles à fibres optiques terrestres en utilisant PureAdvanceTM-110, une fibre à faible perte et à large zone efficace (Arms) avec un noyau en silicium pur. Ces câbles ont été sélectionnés pour un projet DCI (Data Center Interconnect) et la livraison a été récemment achevée.

- juillet 2023 -Le groupe Prysmian a lancé Prysmian PRYSOLAR, la solution de câble la plus innovante pour la production d'énergie solaire. Les câbles solaires, également appelés câbles solaires photovoltaïques, jouent un rôle crucial dans les systèmes photovoltaïques en transmettant l'énergie électrique générée par les modules solaires et en assurant un flux d'électricité efficace et sûr dans tout le circuit.

- Juin 2023 -Nexans a été à la pointe du progrès technologique avec des câbles haute tension de nouvelle génération destinés à la décarbonation de l'aérospatiale, atteignant une efficacité supérieure à celle de la génération précédente. Cela marque une étape cruciale vers l’objectif de neutralité carbone de l’industrie aérospatiale d’ici 2050.

- mai 2023- JLa société japonaise Sumitomo Electric Industries (SEI) a annoncé la création d'une usine de production de câbles électriques sous-marins dans les Highlands écossaises. L'installation devrait générer près de 260 millions de dollars d'investissements et créer 150 emplois pour les habitants de la région.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les investissements croissants dans le développement des énergies renouvelables, associés à l’augmentation des activités de développement commercial et manufacturier aux États-Unis et au Canada, contribuent largement à la croissance régionale. En outre, l'investissement total dans le secteur de la production d'électricité devrait atteindre 290 milliards de dollars d'ici 2030, dont plus de 195 milliards de dollars seront alloués aux centrales de production d'électricité et le reste sera consacré aux segments du transport et de la distribution.

Le 15èmeEn mai 2023, le Royaume-Uni a produit son billionième kilowattheure (kWh) d'électricité produite à partir de sources renouvelables, ce qui est suffisant pour alimenter les foyers britanniques pendant 12 ans sur la base de la consommation moyenne. Le gouvernement britannique a alloué 30 millions de dollars à une série de projets innovants, notamment le développement de nouvelles technologies pour le stockage et le captage des énergies renouvelables. Le stockage de l’énergie est crucial à mesure que le Royaume-Uni évolue vers une énergie renouvelable bon marché, propre et produite dans le pays. Maximiser le potentiel des sources renouvelables contribuera à réduire les coûts énergétiques et à renforcer la sécurité et l’indépendance énergétiques du Royaume-Uni. De plus, l’augmentation des projets d’énergie renouvelable dans le pays stimule la croissance du marché.

COUVERTURE DU RAPPORT

Le rapport sur le marché mondial des fils et câbles fournit un aperçu détaillé du marché et se concentre sur des aspects clés tels que les principales entreprises et leurs opérations. En outre, le rapport offre un aperçu des tendances et de la technologie du marché et met en évidence les principaux développements du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs aspects et défis qui ont contribué à la croissance et à la chute du marché au cours des dernières années.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 6,54 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par type de matériau

|

|

Par type de produit

|

|

|

Par installation

|

|

|

Par tension

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Selon l’étude Fortune Business Insights, le marché valait 233 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 6,54 % au cours de la période de prévision (2026-2034).

Le segment de la construction domine le marché en fonction de l'utilisateur final.

La taille du marché de l’Asie-Pacifique s’élevait à 98,11 milliards USD en 2025.

L’augmentation des investissements dans le développement des énergies renouvelables et la montée en puissance des activités de développement commercial et manufacturier alimentent des investissements ciblés visant au développement et à l’expansion de la croissance du marché.

Certains des principaux acteurs clés du marché sont Prysmian Group, Southwire Company, Fujikura Ltd, Nexans et Belden Inc.

La taille du marché mondial devrait atteindre 409,01 milliards de dollars d’ici 2034.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 453

Rapports associés