機関車市場規模、シェア、業界分析、推進タイプ別(内燃機関(ディーゼルおよび水素)および電気)、エンドユーザー別(旅客および貨物)、技術別(IGBTモジュール、GTOモジュール、およびSiCモジュール)、コンポーネント別(整流器、オルタネーター、モーター、およびその他)、および地域予測、2026~2034年

主要市場インサイト

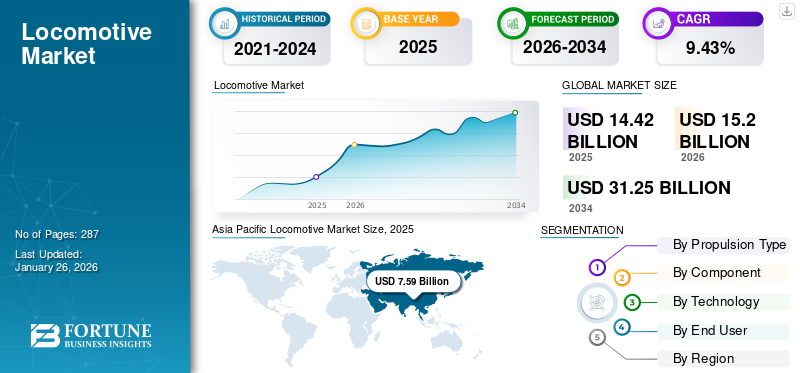

世界の機関車市場規模は2025年に144億2000万米ドルと評価され、2026年の152億米ドルから2034年までに312億5000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)9.43%を示すと予測されている。アジア太平洋地域は2025年に52.63%のシェアで世界市場を支配した。

機関車は鉄道システムにおいて極めて重要な構成要素であり、列車全体を牽引する特殊な車両である。機関車は自走式で、燃料燃焼または電気利用により動力を発生させる。その主たる機能は他の車両を押し引きし、世界中で貨物や乗客を一点から他点へ輸送することを可能とすることである。

世界的な二酸化炭素排出量の増加とそれに伴う大気質の悪化は、重大な環境問題を引き起こしている。これに対応するため、各国政府は二酸化炭素排出量の削減に注力し、化石燃料依存を減らしグリーンエネルギー輸送を促進する持続可能なモビリティを目指している。その結果、 道路・鉄道車両を含む複数の道路輸送モードで電化技術が採用されている。世界各国の主要鉄道省庁は、旅客・貨物輸送に電気機関車を統合するため、電化路線による鉄道網の積極的な拡張を進めている。これにより、より多くの国が電気ユニットを運行車両に組み込むことで、市場は運営形態の劇的な変化を経験すると予想される。

シーメンスAG、日立レール、ワブテック・コーポレーション、シュタッドラー・レール、アルストムなどの主要企業が市場を支配しており、広範な研究開発、グローバルな製造能力、長期的な政府契約を活用して市場での地位を維持している。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の機関車市場インサイト

グローバル展開を視野に入れる日本企業にとって、機関車市場は高度化する輸送インフラ需要や環境対応型モビリティへの移行が進む中で、技術革新と信頼性向上を同時に求められる重要分野として注目されています。効率性・安全性・持続可能性の強化が期待される今、日本市場の特性を踏まえた先進的な車両設計や動力システム、運行最適化ソリューションへの需要は着実に拡大しており、グローバル戦略を推進する企業にとって大きな成長機会となっています。

市場動向

市場推進要因

貨物輸送量の増加が市場成長を牽引

人口増加に伴い、輸送の困難さが増大し、交通渋滞や道路車両からの排出汚染物質の増加を招いています。これに対応し、鉄道輸送は都市内および都市間の日常的な通勤における主要な輸送手段として台頭しています。さらに、鉄道による大量輸送は人々に費用効率と時間効率に優れた移動手段を提供します。鉄道貨物輸送は費用対効果の高い貨物輸送ソリューションを提供し、炭素排出量の削減に貢献します。加えて、 世界各国の政府がカーボンフットプリント削減に注力する動きが強まる中、貨物などの重量物資の供給において、道路輸送から鉄道輸送への移行が進むと予想される。

インド、米国、中国などの主要国は、カーボンフットプリント抑制と持続可能なモビリティ支援のため、道路ではなく鉄道による貨物輸送を目指している。加えて、世界中の鉄道網では、貨物輸送における環境持続可能性を高めるため、ディーゼル駆動モデルからグリーンエネルギー源への移行が積極的に進められています。例えば、連邦鉄道局によれば、米国の貨物鉄道網は世界最大級かつ最も安全でコスト効率の高い貨物輸送システムの一つです。総額約800億米ドル規模のこの業界は、7つのクラスI鉄道会社によって広く運営されており、 各社の平均年間収益は4億9000万米ドルに上る。

先進国・発展途上国における鉄道網拡充への注目の高まりが市場成長を牽引

COVID-19パンデミック期間中、電子商取引セグメントは需要の大幅な増加を経験しました。これはエンドユーザーが実店舗を訪れることなく商品を受け取れるようになったためです。この非接触型配送の増加はウイルス感染リスクの最小化に寄与し、その利便性からパンデミック後も着実な成長を続けています。

多くの先進国・発展途上国では、旅客輸送と貨物輸送の効率化を図るため、鉄道網の拡充に注力する動きが強まっている。この転換は、鉄道業界全体における車両へのさらなる投資も促進すると予想される。例えば2023年9月、主要20カ国・地域(G20)首脳会議において、米国とインドはインドと欧州・中東を結ぶ鉄道・海運回廊構想を発表した。同様に2022年12月には、米国が国内旅客鉄道サービス拡充に向け23億米ドルの投資計画を公表している。このプログラムは、都市間旅客路線と高速鉄道サービスの開発、および全国鉄道ネットワークの安全性と性能の向上に焦点を当てています。

2025年6月、トルコは国内の鉄道網を拡大する戦略計画を発表しました。同国の最終目標は、従来型鉄道線路、高速鉄道、特殊貨物輸送回廊を含む総延長28,500キロメートルの鉄道網を整備することである。輸入依存度の低減と国内生産強化の一環として、トルコはE5000電気機関車を完全に国内で開発・製造することに成功した。製造はT&U RASAŞ(トルコ鉄道車両工業株式会社)が国内で完全に製造したE5000電気機関車の開発に成功した。5両が納入済みで、2025年までにさらに15両の納入が計画されている。

市場の制約要因

鉄道システムの高コストが市場成長の阻害要因に

鉄道網は重要な輸送手段である一方、その整備・運営には多額の資本投資と継続的な維持費を要します。鉄道システム全体は多数の部品と複雑な電気システム、特にディーゼル電気式モデルではディーゼルシステムで構成され、これらが製造コストと部品コストの大部分を占めます。個々の部品の高コストが鉄道車両の総コストをさらに押し上げています。

電気列車は、エンジン内に高度な電化システムを統合しているため、ディーゼル電気式に比べてコストが高くなる傾向がある。さらに、レール軌道上での電気推進を円滑に機能させるためには、支援する鉄道インフラも電化する必要がある。こうしたインフラの更新には多額の資本コストが要求される。それにもかかわらず、ディーゼルモデルは一般的に燃料効率が低く、長期的な運用コストが高くなる傾向があります。すべての部品の中で、機関車は最も高いコストを占めます。技術的な性能が低いと、燃料消費量が増加し、運用コストがさらに上昇することがよくあります。しかし、より多くの国が電気列車をサポートするために鉄道インフラをアップグレードし、ディーゼル駆動ユニットを段階的に廃止するにつれて、今後数年間で鉄道電化への大規模な移行が予想されます。

市場機会

多様な地域における鉄道拡張とインフラプロジェクトの拡大

主要地域の政府は、道路輸送への依存度を低減し、旅客・貨物輸送においてより持続可能な手段を促進するため、国境を越えた鉄道ネットワークの拡張に意欲的です。環境優先方針に沿い、多くの政府は鉄道システム開発を加速させるため、厳格な規制を課しインフラ予算を増額している。こうした取り組みが世界的な機関車需要の高まりに寄与している。

北米諸国は確立された貨物鉄道網を有し、鉄道ネットワーク上で毎年膨大な貨物輸送を担っている。しかし旅客鉄道網は未整備であり、各国政府は旅客鉄道網開発への支出を増やしている。例えば、2022年1月にはアルゼンチンと中国が3つの鉄道プロジェクト契約を締結。これにはブエノスアイレス鉄道網の一部であるベルグラノ・ノルテ線の電化、サルミエント線の複数区間電化、ウルキサ線の更新が含まれる。

2025年2月、ノースレールはシーメンス・モビリティと新型ベクトロン50両の調達契約を締結。 納入は2025年に開始予定。この車両増強は、持続可能な鉄道輸送に向けたノースレイル社のリース提供を強化するものであり、貨物鉄道運営への需要増加を反映している。

市場の課題

投資回収の遅さが市場発展を阻害

鉄道プロジェクトは開発期間が長期にわたり、特に貨物輸送回廊では鉄道が道路輸送と直接競合するため、回収期間の長さから事業者や投資家の躊躇を招いています。加えて、将来のエネルギー・環境政策に関する不確実性が、長期計画や投資回収率(ROI)評価を複雑化させています。機関車の稼働寿命は25年から35年です。この遅延した投資回収は、より迅速な財務的リターンを求める民間投資家や商業事業者にとって課題となり、大規模な鉄道プロジェクトへの投資に対してより慎重な姿勢を取らせている。

機関車市場の動向

技術的進歩が市場の主要トレンドとして台頭

自律走行列車は、都市部における列車の効率性と信頼性を高める革新的ソリューションとして台頭している。リアルタイムデータ伝送システムや高度なセンサー技術などの技術進歩が、機関車業界における自律走行列車の開発を促進している。例えば2022年11月、アルストムはオランダ・ブレダで自律走行式入換機関車の実証試験に成功した。この車両は高度な障害物検知機能を備え、試験中に良好な結果を示している。

さらに、主要企業や鉄道会社は、データ交換の強化、技術的エラーの最小化、自律運転に対する乗客の信頼構築を目的として、自動列車制御システムの導入を開始している。各国政府は、自国路線における自律走行列車の試験運用と導入を開始している。例えば2023年3月、インド鉄道省はリアルタイム列車情報システム計画の一環として、8,700台以上の機関車にIoTデバイスを統合する計画を発表し、正確なリアルタイム追跡を可能にした。このように、鉄道業界における自律技術やセンサーベース技術の導入拡大は、予測期間中の機関車市場成長を形作る可能性が高い。

COVID-19の影響

COVID-19パンデミックによる政府のロックダウン措置と経済危機は、移動の深刻な制限を含む広範な影響をもたらした。パンデミックは世界的な景気後退を引き起こし、複数のセクターで製造・試験活動を一時停止させた。例えば、パンデミックの影響で、インドに拠点を置くインテグラル・コーチ工場は生産目標を4402両から1954両に縮小した。2021年には主要企業が各社の能力に基づき開発・製造活動を再開したことで、業界は急速な回復を遂げた。同年、既存契約の未納パッケージバックログが解消されたことで納入台数も増加した。2022年初頭には、需要の高い地域における鉄道インフラ整備を加速させるため、長期・短期契約が急増した。パンデミック後の時期には、政府主導の低炭素化推進と持続可能なモビリティ促進策により、 電気列車への需要が高まった。これは、炭素排出量の削減と持続可能なモビリティの促進に焦点を当てた政府の取り組みが原動力となった。

セグメント分析

推進方式別

環境持続可能性への関心高まりが電気式セグメント成長を促進

推進方式に基づき、市場は内燃機関と電気式に区分される。内燃機関サブセグメントはさらにディーゼルと水素に細分化される。

電気式セグメントは2024年に最大の機関車市場シェアを占め、予測期間中も優位性を維持すると見込まれる。また、最も高いCAGRを記録する最速成長セグメントでもある。世界の主要鉄道経済国がより良く持続可能な未来に向けてグリーンエネルギーの利用に傾倒する中、列車の電化はこの変革において重要な役割を果たしている。したがって、環境安全とグリーンエネルギーへの関心の高まりが、長期的に市場成長を牽引するだろう。2024年3月、トルコはTURASAS社が開発した初の国産電気機関車を発表した。E5000モデルは5MWの定格出力を備え、旅客・貨物輸送の両方に適している。

2024年においてもディーゼル機関車は一定の市場シェアを維持した。ディーゼルモデルへの需要は、貨物鉄道輸送の需要の高さと、比較的低いインフラコストに起因する。ディーゼル機関車は電化や変電所を必要とせず、既存の線路で稼働できるためである。したがって、発展途上国や鉄道インフラ資源が限られている国々は、貨物輸送においてディーゼル機関車を好んで採用し続けている。

構成部品別

技術革新と改造イニシアチブにより、モーターセグメントが最高の成長率を示す

構成部品別では、市場は整流器、交流発電機、モーター、その他に分類される。

モーターセグメントは、主要企業が高効率牽引モーターの開発・導入に注力した結果、最も高い成長率を記録した。これらのモーターは電力損失を低減しつつ車輪への総合的な動力伝達を改善する。メーカーによる省エネ型モーターの継続的な革新は、さらなるセグメント成長を牽引すると予想される。例えば2025年2月、スイス企業ミュラー・テクノロジーズは 1990年代製ディーゼルエンジンをABB社の先進牽引システムで改造し、持続可能なハイブリッド運転を実現した。改良型Aeam 841は架線走行モード、バッテリー、500KWディーゼルエンジン

その他セグメントは、機関車の効率向上に使用される部品数の増加により、2024年に世界市場シェアを支配した。さらに、このセグメントは最適な運転効率に不可欠な多種多様な主要・副次部品を網羅している。このカテゴリーの広範な範囲が、部品セグメント内でのより大きな市場シェア獲得に大きく寄与している。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

技術別

IGBTモジュールの低コストがセグメント成長に寄与

技術別では、市場はIGBTモジュール、GTOモジュール、SiCモジュールに区分される。

IGBTモジュールセグメントは2024年に市場シェアをリードし、予測期間中も優位性を維持すると見込まれています。この優位性は、従来モデルで一般的に使用されていたGTOモジュールと比較して、低コスト、高スイッチング周波数、低電力損失といった複数の利点に起因しています。例えば、2023年8月には、 ボンバルディア(現アルストム)が開発したTRAXXは、第2世代モデルからGTOベースの牽引インバーターをIGBTベースのものに切り替えました。これらのIGBTモジュールは、特に混合交通や越境運行において、最大5,600kWの出力をサポートする、改善された電力効率、強化された冷却、優れた性能を提供します。こうした性能と効率の向上により、予測期間中もこのセグメントの優位性が持続すると予想されます。

SiCモジュールは、GTOモジュールやIGBTパワーモジュールと比較して追加の利点を提供するため、最も高い成長率が見込まれています。SiCモジュールは高効率であり、IGBTパワーモジュールやGTOモジュールと比較して極めて低い電力損失を実現します。しかし、SiCモジュールに関連する高コストは依然として主要な障壁であり、近い将来における広範な普及を制限する可能性があります。

エンドユーザー別

公共交通需要の増加が旅客セグメント成長を促進

エンドユーザー別では、市場は旅客と貨物に区分される。

旅客セグメントは2024年に主要な市場シェアを占め、予測期間を通じて優位性を維持すると見込まれる。これは主に、欧州各地域における公共交通需要の高まりに起因する。さらに、欧州とアジアにおける持続可能で環境に優しいエネルギー輸送を促進する政府の取り組みの拡大が、旅客セグメントの需要増加に寄与している。例えば、2024年11月、メトロポリタン交通局(MTA)はメトロノース鉄道の現行車両を更新・置き換えるため、4,200馬力の機関車を導入した。2両のSC42-DMモデルは、ポキプシー、サウスイースト、ウォーターベリー、ダンベリー行きの路線に投入されている。

貨物セグメントは、電子商取引と物流活動の拡大に伴う世界的な貨物輸送需要の増加により、最も高いCAGRで成長すると予測される。さらに、主要経済圏が各地域で貨物鉄道網の拡充に注力していることも、貨物セグメントの成長をさらに促進すると見込まれる。例えば、2023年8月にはインド内閣が、同国の鉄道インフラ拡充と貨物ネットワーク強化を目的とした総額39億3000万米ドルの各種鉄道拡張プロジェクトを承認した。

機関車市場の地域別展望

アジア太平洋地域

Asia Pacific Locomotive Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋市場は2024年に72億2000万米ドル規模に達し、鉄道運行の高頻度・高需要と広範な車両産業を背景に最大の機関車市場シェアを占めた。中国、インド、 および日本など、鉄道が主要な輸送手段であり続ける国々における鉄道インフラの急速な拡大が、同地域の機関車市場成長を大きく後押ししている。さらに、過去数年間の受注調達契約が継続していることも製品需要を支え続けている。加えて、同地域の各国は排出量削減のため電気列車を導入し、持続可能な輸送手段への移行も進めている。例えば、2025年5月にはインドが9,000馬力の電気貨物機関車を導入し、持続可能な輸送促進における重要な一歩を踏み出した。

北米

北米は2024年に安定した市場シェアを維持した。米国の鉄道システムは旅客鉄道が主流の多くの地域とは対照的に、貨物輸送中心である。米国で稼働中の機関車の80%以上が貨物輸送専用であり、主にクラスI鉄道会社によって運用されている。この貨物輸送への強い需要がディーゼル電気機関車の安定した市場を確保し、貨物分野における技術革新を継続的に推進している。

ヨーロッパ

2024年、ヨーロッパは世界第2位の市場シェアを占めた。ドイツなどの国々は、鉄道部品の生産と世界的な供給において重要な役割を担っている。二酸化炭素排出量削減を目的とした鉄道利用促進のための政府施策も市場成長に寄与している。例えば2022年7月、ドイツ連邦政府と州政府は中部ドイツの鉄道網をフランクフルトからザールラント州まで拡張した。

その他の地域

その他の地域では、中東、アフリカ、ラテンアメリカなどの地域で、電気推進への需要増加と鉄道インフラへの投資拡大により市場成長が見られます。これらの地域は持続可能なモビリティを促進するため、鉄道産業の活性化に注力しています。例えば、ヴァーレ社はワブテック社と提携し、カーボンフットプリントの削減と各種運搬作業向け電動エンジンの導入を進めています。2025年3月には、 ヴァーレはワブテック社と大規模なディーゼル電気式モデル購入契約を締結し、ブラジル国内のヴィトーリア・ア・ミナス鉄道およびカラジャス鉄道向けに新型エボリューションシリーズ50台を導入した。

競争環境

主要市場プレイヤー

主要プレイヤーは競争優位性獲得に向けイノベーションに注力

世界の機関車市場は、急速な技術進化、持続可能性への要請、戦略的な地理的拡大によって形成され、適度に統合されているものの、競争が激しい。シーメンスAG、日立レール、ワブテック・コーポレーション、シュタッドラー・レール、アルストムなどの主要企業は、広範な研究開発、グローバルな製造能力、長期的な政府契約を活用して市場ポジションを維持し、市場を支配している。これらの主要企業は、ディーゼル、電気、ハイブリッド、そして新興の水素・バッテリー電気プラットフォームなど、様々なタイプで競争を展開している。

エネルギー効率を提供する環境に優しい列車エンジンの需要増加により市場競争は激化しており、メーカーは低排出技術、デジタルシステム、予知保全ツールによるイノベーションを迫られている。特に欧州と北米における厳しい排出規制が、業界のイノベーションをさらに加速させている。

主要機関車メーカー一覧

- プログレス・レール (米国)

- ゼネラル・エレクトリック社(米国)

- アングロ・ベルギー社 NV (ベルギー)

- 東芝株式会社 (日本)

- カミンズ社 (米国)

- 中国鉄道車両株式会社(CRRC)(中国)

- サン・エンジニアリング (インド)

- アルストム SA (フランス)

- シーメンス AG (ドイツ)

- 川崎重工業 (台湾)

- コロメンスキー・ザヴォド (ロシア)

- バーラト重電機 (BHEL)

- チッタランジャン機関車工場 (インド)

- CAF, Construcciones y Auxiliar de Ferrocarriles, S.A. (スペイン)

- 現代ロテム (韓国)

- シュタッドラー (スイス)

- 日立レール (英国)

- リパブリック・ロコモティブ(アメリカ)

- ワブテック・コーポレーション(アメリカ)

- Medha (インド)

業界の主な動向

- 2025年5月~ シーメンス・モビリティは、カミンズ社のエンジンを搭載した電気およびディーゼル推進システムを組み合わせた Vectron Dual Mode エンジンを発表しました。このハイブリッドモデルは、電気モードで 2,210 kW、ディーゼルモードで 750 kW の出力を発生し、最高速度 120 km/h を達成します。

- 2025年4月- TMH (トランスマッシュホールディング)は、コロメンスキー・ザヴォドの親会社であり、ロシア鉄道(RZD)向けにディーゼル駆動のプッシュプル式列車「クラス DP2D」を発売した。この列車は、コロメンスキー・ザヴォド社製の 6 軸 TEP70BS ディーゼルモデルと、デミホフスキー・エンジニアリング社製の改良型 EP2DM EMU 車両を組み合わせたものです。非電化郊外路線向けに設計されており、運転用トレーラーを含む 2 両から 6 両で構成され、車椅子利用者も収容可能な 636 人の乗客を収容することができます。

- 2025年3月- CLWは2024-2025会計年度に電気推進機関車700両を生産し、史上最高の年間生産台数を達成。この成果は、インドの鉄道インフラ強化へのCLWの取り組みを裏付けるとともに、機関車製造における同社の卓越した運営能力を反映している。

- 2024年9月- SBBカーゴはシュタッドラー・レールと基本合意書を締結し、最大129両のBo『Bo』マルチシステム機関車を購入する。初回発注は36両。これらの先進的な電気機関車は25kV AC、15kV AC、3kV DCシステムに対応し、老朽化したRe420車両群の代替として設計されている。

- 2024年8月- Medha社は貨物・混合輸送向けに設計された3,000馬力のディーゼル機関車「SMH-10」を発表。マイクロプロセッサ制御、電子燃料管理システム、最新診断機能を搭載。最高速度120km/hで産業用・船舶用両方に適応。低メンテナンス性と高燃費効率を実現し、 SMH-10は、多様な地域におけるディーゼル鉄道車両の性能向上へのメダの取り組みを体現しています。

投資分析と機会

持続可能な輸送手段への需要増加、都市化、鉄道網の継続的な近代化を背景に、世界の機関車市場は強力な投資機会を提供しています。投資を集める主要分野には、電気・ハイブリッドモデル、水素推進技術、鉄道運用のデジタル化が含まれます。新興経済国はインフラ拡充に注力する一方、先進地域では厳しい排出基準への適合に向け車両のアップグレードと拡充が進められています。特に各国がネットゼロ輸送目標を掲げ、貨物輸送を道路から鉄道へ移行させる動きが強まる中、革新的技術とアフターマーケットサービスに焦点を当てる投資家は大きな恩恵を受ける見込みです。例えば、2025年5月、シーメンス・モビリティはインド鉄道のダホド施設で、インド初の9,000馬力の電気貨物モデル「WAG D-9」を発表しました。この25kV交流で動作するCo’Co’構成のエンジンは、時速120kmで4,500トンの積載物を牽引するよう設計されている。これは1,200両を供給する30億ユーロ(33億米ドル)契約の一部であり、AI駆動診断機能とカヴァチ安全システムを搭載。貨物輸送効率の向上とインドの炭素削減目標達成を支援する取り組みである。

レポートのカバー範囲

本グローバル機関車市場レポートは市場を詳細に分析。主要企業、市場セグメンテーション、競争環境、推進方式、構成部品、技術、エンドユーザーといった重要な側面を明らかにします。さらに、市場動向に関する洞察を提供し、重要な業界動向を強調しています。前述の要素に加え、本レポートは近年における市場成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポート範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.43% |

|

ユニット |

金額(10億米ドル)と数量(個) |

|

セグメンテーション |

推進タイプ

コンポーネント別

テクノロジー別

エンドユーザー別

地域別

|

よくある質問

Fortune Business Insightsによれば、市場規模は2025年に144.2億米ドルに達し、2034年までに312.5億米ドルに達すると予測されている。

市場は予測期間中に 9.43% の CAGR を記録すると予想されます。

先進国および発展途上国の鉄道ネットワークの拡大に焦点を当てていることは、市場の成長を促進することが期待されています。

アジア太平洋地域は2025年に世界市場をリードしました。

エンドユーザー別では、2025年に旅客部門が市場をリードしました。

鉄道システムに関連する高コストと投資収益率の低下は、市場の成長を妨げます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 287