Tamanho do mercado de diagnóstico in vitro (IVD), participação e análise da indústria, por tipo de produto (instrumentos e reagentes e consumíveis), por técnica (imunodiagnóstico [ensaio imunoabsorvente ligado a enzima, imunoensaio de fluorescência, teste rápido], química clínica, diagnóstico molecular, hematologia), por amostra (sangue, urina, saliva, tecido), por configuração (laboratórios, ponto de atendimento), por aplicação (Doenças Infecciosas, Cardiologia, Oncologia, Gastroenterologia, Alergia), por usuário final (laboratórios clínicos, hospitais, consultórios médicos) e previsão region

PRINCIPAIS INFORMAÇÕES DE MERCADO

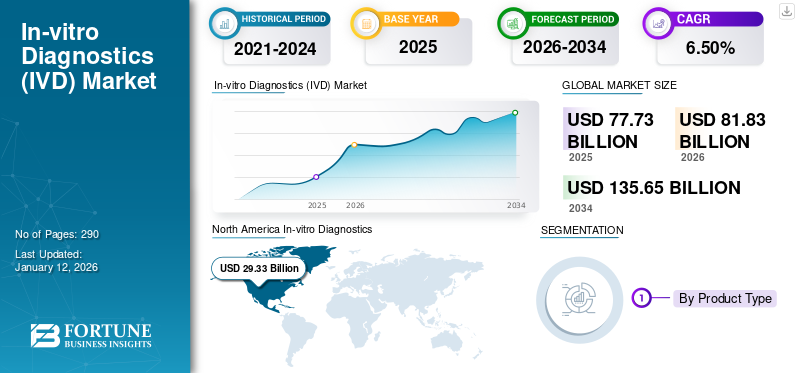

O tamanho global do mercado de diagnóstico in vitro (IVD) foi avaliado em US$ 77,73 bilhões em 2025 e deverá crescer de US$ 81,83 bilhões em 2026 para US$ 135,65 bilhões até 2034, exibindo um CAGR de 6,50% durante o período de previsão. A América do Norte dominou o mercado de diagnóstico in vitro com uma participação de mercado de 37,70% em 2025.

DIV são dispositivos médicosque realizam testes de diagnóstico em amostras biológicas, como sangue, urina e tecidos. Esses testes ajudam a detectar e monitorar doenças infecciosas, doenças autoimunes e diversas outras condições médicas e também são usados para analisar modificações periódicas na terapia medicamentosa. Além disso, de acordo com a Associação Britânica de Diagnóstico In-Vitro, estes testes influenciam aproximadamente 70% das decisões clínicas.

A crescente demanda e adoção de soluções de diagnóstico in vitro impulsionou o crescimento do mercado. Este crescimento é ainda aumentado pelo aumento dos investimentos dos principais intervenientes em investigação e desenvolvimento para inovar os seus produtos e explorar novas aplicações de técnicas de IVD.

- Por exemplo, em maio de 2022, a Cipla Inc. lançou um kit avançado de RT-PCR em tempo real para detectar os patógenos SARS-CoV-2 em pacientes em 45 minutos.

Há um foco crescente de importantes participantes do mercado, incluindo F. Hoffmann-La Roche Ltd., Abbott e Siemens Healthineers AG, entre outros, nas atividades de P&D para desenvolver e introduzir produtos tecnologicamente avançados e novos sistemas. Espera-se que isso apoie o crescimento do mercado globalmente.

O mercado de IVD está preparado para um crescimento significativo, impulsionado pelos avanços tecnológicos, pelo aumento da prevalência de doenças e por uma mudança em direção à medicina personalizada. Embora persistam desafios, como as complexidades regulamentares e a concorrência no mercado, a trajetória da indústria permanece positiva, com inovações contínuas e colaborações estratégicas abrindo caminho para um cenário de cuidados de saúde mais eficiente e acessível.

Principais conclusões da indústria de diagnóstico in vitro

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 77,73 bilhões

- Tamanho do mercado em 2026: US$ 81,83 bilhões

- Tamanho do mercado previsto para 2034: US$ 135,65 bilhões

- CAGR: 6,50% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de diagnóstico in vitro com uma participação de 37,70% em 2025, impulsionada pela presença dos principais players da indústria (por exemplo, Abbott, Thermo Fisher, BD), políticas de reembolso favoráveis e uma infraestrutura de diagnóstico bem estabelecida nos EUA e no Canadá.

- Por tipo de produto, Reagentes e Consumíveis detinham a maior participação de mercado em 2024 devido à crescente adoção de testes POC, kits de autoteste e diagnósticos de rotina, especialmente para doenças crônicas e infecciosas.

Principais destaques do país:

- Japão: O crescimento do mercado é impulsionado pelo aumento da demanda por soluções de diagnóstico molecular, pelo envelhecimento da população e pelo aumento da prevalência de doenças crônicas. O apoio regulamentar a diagnósticos inovadores também está a melhorar, incentivando o lançamento de produtos avançados de DIV.

- Estados Unidos: Os EUA lideram o mercado global de IVD devido a uma alta prevalência de doenças crônicas e infecciosas, forte infraestrutura de diagnóstico, iniciativas governamentais favoráveis e alta conscientização sobre o diagnóstico precoce. Empresas como Abbott e Roche continuam a lançar novos ensaios e sistemas.

- China: Com mais de 297 milhões de pessoas com mais de 60 anos, o envelhecimento da população da China e o aumento do fardo das doenças crónicas são os principais impulsionadores. As iniciativas governamentais para expandir o acesso aos cuidados de saúde e promover testes moleculares também estão a acelerar a adopção de DIV, especialmente em oncologia e diagnóstico de doenças infecciosas.

- Europa: A Europa é o segundo maior mercado, liderado pela Alemanha. Os factores incluem um forte quadro regulamentar, sistemas de saúde estabelecidos e uma crescente adopção de novos sistemas de diagnóstico molecular e POC. Os avanços tecnológicos e a prevalência de doenças crónicas são os principais contributos.

O IVD sustenta a tomada de decisões clínicas: os resultados laboratoriais informam a seleção do tratamento, o monitoramento da doença e o fluxo de trabalho do hospital. Na prática, isso significa menos procedimentos desnecessários, início mais rápido da terapia e melhores resultados a nível populacional. À medida que os cuidados de saúde mudam para modelos baseados em valores e medicina personalizada, o IVD torna-se a “primeira milha” de cuidados eficazes.

Dinâmica de Mercado

Drivers de mercado

Aumento da prevalência de doenças crônicas para apoiar o crescimento do mercado

A crescente prevalência de doenças agudas e crónicas, incluindo doenças cardiovasculares, genéticas e neurológicas, está a resultar na crescente procura de produtos de diagnóstico in vitro. O uso eficiente do DIV no diagnóstico precoce dessas doenças permite que os médicos trabalhem de forma eficaz nos tratamentos adequados.

- De acordo com as estatísticas de 2022 publicadas pelos Centros de Controle e Prevenção de Doenças (CDC) dos EUA, os casos de tuberculose (TB) nos EUA aumentaram 5%, para 8.300 em 2022.

- De acordo com um artigo de 2023 publicado pelos Centros Nacionais de Informação sobre Biotecnologia (NCBI), a prevalência global estimada da infecção crónica pelo vírus da hepatite B (HBV) foi de cerca de 3,2%, equivalente a 257 milhões de casos.

Além disso, espera-se que a crescente população geriátrica com maior suscetibilidade a distúrbios de saúde, incluindo fígado, hipertensão, distúrbios cardiovasculares e doenças renais, entre outros, contribua para o crescimento do mercado.

Por exemplo, de acordo com as estatísticas de 2023 publicadas pela Time Magazine, cerca de 297 milhões de pessoas têm 60 anos ou mais na China. Projeta-se que isso impulsione o crescimento global do mercado de IVD nos próximos anos.

Aumentar o financiamento e o apoio governamental para desenvolver e usar dispositivos IVD contribuirá para o crescimento do mercado

Há um foco crescente na conscientização sobre organizações, agências e associações governamentais que incentivam o uso de produtos de diagnóstico in vitro por meio do lançamento de iniciativas de conscientização, impulsionando assim o crescimento do mercado. Para clarificar a prioridade das doenças com base na carga e na prevalência, a OMS divulgou uma lista modelo de diagnósticos in vitro essenciais para cuidados de saúde primários e instalações médicas com laboratórios clínicos. Ambas as categorias são subdivididas para DIV gerais e doenças específicas.

- Em Outubro de 2023, a OMS publicou a sua Lista de Diagnósticos Essenciais (EDL) de 2023, que é um registo baseado em evidências de diagnósticos in vitro (IVD) que apoia os países a fazerem escolhas diagnósticas nacionais.

Além disso, espera-se que as crescentes iniciativas de P&D para apoiar o financiamento contribuam para o desenvolvimento de produtos que impulsionarão ainda mais o crescimento do mercado.

Assim, espera-se que todos os fatores acima mencionados, juntamente com o crescente número de lançamentos de produtos IVD, impulsionem o crescimento do mercado.

Restrições de mercado

Alto custo dos instrumentos para restringir o crescimento do mercado nos países emergentes

Existem inúmeras vantagens associadas aos produtos IVD. No entanto, o alto custo destes instrumentos de diagnóstico in vitro e a sua manutenção provavelmente dificultarão a sua adoção. Além disso, estes produtos IVD podem ser utilizados apenas por profissionais qualificados, o que também aumenta o custo de manutenção destes produtos, limitando posteriormente o crescimento do mercado.

Por exemplo, o custo dos sistemas RT-PCR varia de 15.000 dólares a mais de 90.000 dólares. Estes factores de custo têm sido responsáveis pela adopção limitada de produtos de diagnóstico in vitro em vários países emergentes.

Oportunidades de mercado

Mudança gradual de preferência em relação à adoção de técnicas de diagnóstico molecular

Diagnóstico molecularé uma das técnicas mais dinâmicas na indústria de diagnóstico in vitro, levando a avanços no monitoramento e revolucionando a saúde em todo o mundo.

Na última década, o diagnóstico molecular tornou-se a prática mais comum para diagnósticos de transplantes e transfusões e testes de doenças, e os participantes do mercado estão atualmente focados na introdução de novas tecnologias.

- Em março de 2023, a DiaSorin S.p.A. recebeu a aprovação da FDA dos EUA para seu ensaio Simplexa COVID-19 & Flu A/B Direct para fortalecer seu portfólio de produtos globalmente.

Além disso, estas técnicas são comparativamente mais sensíveis, permitindo que os prestadores de cuidados de saúde e os médicos de laboratório detectem doenças infecciosas mesmo a partir de um pequeno número de amostras. Isto levou a uma mudança de preferência em relação às técnicas de diagnóstico molecular no mercado global.

Além disso, estas técnicas, que utilizam ácidos nucleicos e outros biomarcadores celulares, facilitaram os avanços médicos no diagnóstico de diversas doenças. Eles também estão ganhando enorme popularidade no mercado global. A introdução de biomarcadores moleculares para o diagnóstico do câncer levou a um aumento substancial de casos diagnosticados em todo o mundo.

Os avanços nas técnicas de diagnóstico molecular, incluindosequenciamento de última geração, e a crescente prevalência de câncer e outras doenças crônicas, deverão oferecer diversas oportunidades aos participantes do mercado que operam no mercado de diagnóstico in vitro.

A mudança de preferência de ferramentas de diagnóstico tradicionais para ferramentas avançadas, incluindo diagnóstico molecular, deverá ainda abrir novos caminhos para os participantes do mercado que possam atender a essas demandas através da introdução de testes avançados.

Desafios de mercado

Políticas de reembolso desfavoráveis para diagnósticos in vitro

A falta de políticas de reembolso adequadas para estes testes, especialmente em países emergentes, como Brasil, México e outros, é um fator importante responsável pela adoção limitada de soluções de teste. O cenário de reembolso para produtos de diagnóstico in vitro tem sido desfavorável em muitos países do mundo. Várias regiões e suas mudanças nas políticas de reembolso impactaram o crescimento do mercado de diagnóstico in vitro globalmente.

- Por exemplo, de acordo com um artigo de 2023 publicado pelo NCBI, os Centros de Referência de Doenças Raras (RDRC) têm 142 dólares de cobertura por paciente a cada 3 meses para qualquer teste molecular. A cobertura é insuficiente para testes genéticos complexos, como Sequenciamento do Exoma (ES), Sequenciamento do Genoma Completo (WGS) e outros.

Assim, espera-se que factores económicos, tais como políticas de reembolso inadequadas e outros, tenham impacto nas despesas com saúde, afectando ainda mais a adopção de tecnologias de diagnóstico avançadas.

Outros desafios proeminentes

- Desafios Regulatórios- Espera-se que a navegação por regulamentos complexos e variados em diferentes regiões atrase o desenvolvimento de produtos e a entrada no mercado.

- Concorrência de Mercado -A presença de numerosos players no mercado de IVD intensifica a concorrência, tornando cruciais a diferenciação e a inovação.

- Problemas da cadeia de suprimentos- Prevê-se que as perturbações da cadeia de abastecimento global tenham impacto na disponibilidade e no custo das matérias-primas e dos produtos acabados.

Tendências de mercado de diagnóstico in vitro

Penetração crescente de dispositivos de teste no local de atendimento

A crescente prevalência de doenças agudas e crónicas está a levar as empresas de dispositivos médicos a lançar dispositivos de diagnóstico tecnologicamente avançados. Devido à crescente prevalência destas doenças, as empresas de dispositivos médicos estão a concentrar-se no desenvolvimento de novos dispositivos de diagnóstico. Os benefícios dos testes de diagnóstico no local de atendimento, incluindo custos mais baixos, conveniência e facilidade de teste, alta eficiência e outros, estão resultando em uma preferência cada vez maior por esses testes entre a população de pacientes. O número crescente de pacientes submetidos a diagnósticos rápidos está levando a uma demanda crescente por esses testes e soluções.

Além disso, o número crescente de lançamentos de produtos por importantes players do mercado e aprovações por parte das autoridades reguladoras contribuirá para o crescimento do mercado.

- Por exemplo, em janeiro de 2023, a Cipla Inc. lançou o Cippoint, um dispositivo de teste no local de atendimento, para fortalecer sua oferta de produtos.

- Em junho de 2022, a BD recebeu a aprovação CE para painéis combinados BD Max COVID, Flu e RSV. Esta aprovação fortaleceu o seu portfólio de produtos para diagnóstico in vitro.

- Em março de 2021, a Thermo Fisher Scientific lançou o ‘The Applied Biosystems QuantStudio 5 Dx Real-Time PCR System’, destinado a analisar um grande número de amostras em um curto período. Isso resultou em maior eficiência em laboratórios clínicos e no fornecimento de resultados personalizáveis que podem ser usados em testes de diagnóstico molecular.

Outras tendências proeminentes

- Avanços Tecnológicos -A integração da automação,inteligência artificial, e o aprendizado de máquina em dispositivos IVD está aumentando a precisão e a eficiência do diagnóstico.

- Medicina Personalizada -O IVD está sendo cada vez mais utilizado para adaptar tratamentos médicos aos perfis genéticos individuais, melhorando os resultados terapêuticos.

- Mudanças regulatórias -Quadros regulamentares mais rigorosos estão a ser implementados globalmente pelos organismos reguladores para garantir a segurança e eficácia dos produtos de diagnóstico in vitro.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da COVID-19

A pandemia COVID-19 impactou positivamente o mercado em 2020. Alguns segmentos testemunharam um declínio nas suas receitas neste ano, enquanto o segmento de diagnóstico molecular observou um aumento significativo nas suas receitas.

- Em 2020, a Abbott gerou uma receita de 4.376 milhões de dólares no seu segmento de diagnóstico rápido, testemunhando um crescimento de cerca de 113% em comparação com o ano anterior.

A crescente prevalência da COVID-19 impactou globalmente a procura de testes de diagnóstico. Houve um declínio acentuado nos exames de rotina para doenças crónicas, especialmente emquímica clínica, hematologia e testes laboratoriais de imunodiagnóstico. No entanto, o segmento de diagnóstico molecular testemunhou um impacto positivo devido ao foco crescente na introdução de kits de testes avançados entre os principais players. Isto, e a crescente demanda por testes COVID-19 no local de atendimento entre os pacientes, apoiaram o crescimento do mercado durante a pandemia.

- Por exemplo, de acordo com estatísticas publicadas na Science Direct, houve uma redução de 44% no diagnóstico de tumores invasivos durante a primeira vaga da pandemia de COVID-19 em 2020.

Análise de Segmentação

Por tipo de produto

Reagentes e consumíveis amplamente adotados devido ao advento de produtos avançados

Com base no tipo de produto, o mercado é dividido em instrumentos e reagentes e consumíveis. O segmento de reagentes e consumíveis dominou o mercado em 2024 devido ao aumento na adoção de testes POC, kits de autoteste e diversos outros produtos em diagnóstico in vitro. O número crescente de iniciativas de I&D para diagnóstico de condições crónicas é um dos principais factores que sustentam a procura de reagentes e consumíveis. Além disso, a crescente ênfase no diagnóstico precoce a nível mundial aumenta ainda mais o número de internamentos de pacientes para exames de rotina, resultando em melhores resultados dos pacientes a nível mundial e apoiando o crescimento do segmento.

- Por exemplo, em fevereiro de 2021, a Thermo Fisher Scientific lançou o kit Biosystems TaqPath COVID-19 HT com marcação CE-IVD e aplicou o kit Biosystems TaqPath COVID-19 para fornecer soluções de alto rendimento no mercado.

Por outro lado, espera-se que o segmento de instrumentos registre um CAGR considerável durante o período de previsão. Espera-se que o desenvolvimento e a introdução de novos instrumentos de IVD apoiem o crescimento do segmento. Por exemplo, em junho de 2023, a BD lançou um novo instrumento, o FACSDuet Premium Sample Preparation System, para fortalecer o seu portfólio de produtos para diagnóstico celular.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por técnica

Avanços tecnológicos em dispositivos de diagnóstico molecular impulsionaram sua demanda

Com base na técnica, o mercado é dividido emimunodiagnóstico, química clínica, diagnóstico molecular, hematologia e outros. O segmento de imunodiagnóstico é ainda segmentado em ensaio imunoenzimático (ELISA), imunoensaio fluorescente (FIA), teste rápido, entre outros. O segmento de química clínica é ainda dividido em painéis eletrolíticos, painel metabólico básico e abrangente, testes hepáticos, testes renais, painel lipídico, entre outros. Além disso, o segmento de diagnóstico molecular é dividido em Reação em Cadeia da Polimerase (PCR), hibridização in-situ, sequenciamento de DNA e sequenciamento de próxima geração, entre outros.

Odiagnóstico molecularsegmento detinha uma participação de mercado dominante em 2024; espera-se também que registre um CAGR considerável durante o período de previsão. O crescimento do segmento se deve ao aumento dos lançamentos e aprovações de testes inovadores baseados em diagnóstico molecular pelos players do mercado. Esses fatores têm sido fundamentais para a maior adoção desses testes no diagnóstico de diversas condições.

- Por exemplo, em dezembro de 2023, a Seegene Inc. recebeu a certificação ISO45001 para diagnóstico molecular por PCR para fortalecer seu portfólio de produtos globalmente.

O segmento de química clínica também registrará um CAGR considerável durante o período de previsão. A crescente prevalência de distúrbios crónicos e de estilo de vida e as iniciativas crescentes das agências de saúde regionais e nacionais no sentido do diagnóstico de rotina estão a levar a um aumento no número de pacientes submetidos a testes em laboratórios clínicos em todo o mundo. Isto, juntamente com o número crescente de laboratórios clínicos nos países em desenvolvimento e o realinhamento das políticas de reembolso dos países desenvolvidos e emergentes, está a impulsionar o crescimento do segmento.

Por amostra

Aumento do número de exames de sangue para o crescimento do segmento apoiado por IVD

Com base na amostra, o mercado é segmentado em sangue, urina, saliva, tecido, entre outros.

O segmento de sangue detinha uma participação dominante no mercado em 2024. Os benefícios dos exames de sangue, como eficácia, melhor diagnóstico da doença e monitoramento preciso da condição, entre outros, estão aumentando o número de exames de sangue realizados entre os pacientes.

- Por exemplo, de acordo com um artigo de 2018 publicado pelo Centro Nacional de Informações sobre Biotecnologia (NCBI), cerca de 2 bilhões de exames de sangue são realizados todos os anos nos EUA.

Espera-se também que os segmentos de urina e saliva registrem uma taxa de crescimento considerável durante o período de previsão. O crescente número de testes diagnósticos realizados com amostras de urina e saliva entre a população de pacientes provavelmente apoiará o crescimento do segmento no mercado.

Por configuração

A crescente adoção de instrumentos avançados em laboratórios impulsionou o crescimento do segmento

Com base na configuração, o mercado é bifurcado em laboratórios e pontos de atendimento. O segmento de laboratórios dominou o mercado em 2024 devido à crescente demanda por instrumentos avançados em laboratórios e ao aumento dos investimentos dos setores privado e público em infraestrutura laboratorial em países emergentes. Além disso, a maioria dos testes de diagnóstico complexos e sensíveis são realizados em laboratórios, exigindo pessoal de laboratório qualificado, equipamento especializado e mais tempo para serem executados.

- Por exemplo, em junho de 2023, a BD lançou um novo sistema robótico que prepara amostras para diagnóstico clínico utilizando citometria de fluxo para melhorar a padronização e a reprodutibilidade no diagnóstico celular.

Espera-se também que o segmento de ponto de atendimento registre um CAGR substancial durante o período de previsão. O aumento da demanda por testes no local de atendimento COVID-19 que forneçam resultados rápidos é um dos principais fatores que contribuem para o crescimento do segmento. Isto, juntamente com o crescente número de aquisições e fusões entre os principais players, está apoiando o crescimento do segmento.

- Por exemplo, em março de 2021, a BD anunciou que o FDA dos EUA concedeu Autorização de Uso de Emergência (EUA) para um novo teste rápido de antígeno que pode detectar SARS-CoV-2, influenza A e influenza B em um único teste.

Assim, espera-se que os crescentes lançamentos de produtos impulsionem o crescimento deDiagnóstico POC. Além disso, os testes no local de atendimento não requerem pessoal ou equipamento de laboratório altamente qualificado. Portanto, ele pode ser implantado em muitos ambientes diferentes e em larga escala.

Por aplicativo

Dispositivos de diagnóstico in vitro encontraram uso robusto no tratamento de doenças infecciosas devido ao aumento da prevalência

Com base na aplicação, o mercado é dividido em doenças infecciosas, cardiologia, oncologia, gastroenterologia, alergia, autoimunidade, triagem pré-natal, entre outras. O segmento de doenças infecciosas dominou o mercado em 2024 devido à crescente prevalência de doenças infecciosas entre a população de pacientes em todo o mundo.

- Por exemplo, de acordo com as estatísticas de 2023 publicadas pela Organização Mundial da Saúde (OMS), estimou-se que cerca de 10,8 milhões de pessoas sofrem de tuberculose em todo o mundo.

Espera-se também que o segmento de oncologia registre uma taxa de crescimento considerável durante o período de previsão. O crescimento do segmento se deve ao aumento da prevalência do câncer, resultando em uma taxa crescente de diagnóstico entre a população de pacientes. Isto, juntamente com o crescente número de atores-chave focados em atividades de P&D para lançar novos produtos, provavelmente apoiará o crescimento do segmento no mercado.

- Por exemplo, de acordo com os dados de 2022 publicados pela Macmillan Cancer Support, aproximadamente 3 milhões de pessoas têm cancro no Reino Unido, o que deverá aumentar para 3,5 milhões até 2025 e 5,3 milhões até 2050. Assim, a introdução de novos testes IVD baseados em laboratório parabiomarcadora identificação em oncologia e os novos testes POC para rastreio do cancro são fundamentais para a maior procura e adoção destes testes na Europa.

Por usuário final

Maior volume de testes impulsionou a adoção de IVDs em laboratórios clínicos

Com base no usuário final, o mercado é segmentado em laboratórios clínicos, hospitais, consultórios médicos, entre outros. O segmento de laboratórios clínicos dominou o mercado em 2024 devido ao número crescente desses laboratórios, apoiando ainda mais o crescente número de procedimentos diagnósticos entre os pacientes. Além disso, a terceirização de serviços de diagnóstico clínico por hospitais públicos para laboratórios clínicos independentes é um fator primordial responsável pelo elevado volume de exames realizados nesses ambientes.

- Por exemplo, de acordo com os dados de 2023 publicados pela American Clinical Laboratory Association, existem aproximadamente 322.488 laboratórios clínicos nos EUA.

Além disso, espera-se também que o segmento hospitalar registre um CAGR considerável durante o período de previsão. O crescimento do segmento é atribuído à crescente demanda por processos de monitoramento de doenças, como diabetes, hipertensão e gravidez, que tem desviado um grande número de pacientes para os hospitais. Isto, juntamente com o número crescente de hospitais em todo o mundo, também está a apoiar a crescente adoção destes produtos de diagnóstico in vitro.

- Por exemplo, de acordo com os dados de 2021 publicados pela SANCTUARY PERSONNEL, existem aproximadamente 1.257 hospitais no Reino Unido. Assim, o número crescente de hospitais apoia ainda mais a crescente adoção destes testes IVD.

PERSPECTIVAS REGIONAIS DO MERCADO DE DIAGNÓSTICO IN VITRO

O mercado global foi segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America In-vitro Diagnostics (IVD) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Aumentar os lançamentos e aprovações de produtos pelos principais intervenientes para apoiar o crescimento da região

O mercado na América do Norte foi avaliado em US$ 29,33 bilhões em 2025 e em 2026, o valor regional foi de US$ 30,92 bilhões e pode continuar a dominar o mercado global durante o período de previsão. Alguns dos factores proeminentes que contribuem para o rápido crescimento da região incluem a presença de grandes empresas, como Abbott, Thermo Fisher Scientific Inc., BD e Danaher Corporation, especialmente nos EUA, regulamentações governamentais favoráveis, infra-estruturas de diagnóstico bem estabelecidas e a adopção de técnicas de diagnóstico tecnologicamente avançadas.

- Por exemplo, em janeiro de 2022, a Sight Diagnostics recebeu a aprovação da Health Canada para seus analisadores Sight OLO para locais de atendimento. Através do seu parceiro de distribuição Inter Medico, a Sight trará o primeiro e único teste de hemograma completo diferencial em 5 partes para departamentos de emergência, hospitais e outros ambientes descentralizados em todo o Canadá.

NÓS.Mercado

A crescente prevalência de doenças infecciosas e crônicas nos EUA é um dos fatores que impulsionam o crescimento do mercado. Estima-se que o tamanho do mercado dos EUA atinja US$ 27,98 bilhões em 2026. Isto, juntamente com a presença crescente de uma infraestrutura de saúde bem estabelecida, um cenário de reembolso favorável para testes de diagnóstico in vitro e uma maior conscientização entre a população de pacientes sobre o diagnóstico precoce, está levando a uma maior adoção de testes e instrumentos avançados pelos ambientes de saúde no país.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Prevê-se que a Europa seja a segunda região mais dominante em termos de quota de mercado. Prevê-se que a Europa responda pelo segundo maior tamanho de mercado de US$ 221,50 bilhões em 2026, exibindo o segundo CAGR de crescimento mais rápido de 6,1% durante o período de previsão. O crescimento deve-se a determinados factores, incluindo infra-estruturas bem estabelecidas, despesas com cuidados de saúde e uma prevalência crescente de doenças infecciosas, cancro e outras doenças. Isto, juntamente com o número crescente de lançamentos de dispositivos POC, provavelmente apoiará a adoção destes instrumentos.

A Alemanha dominou o mercado europeu em 2024. O valor de mercado no Reino Unido deverá ser de 3,83 mil milhões de dólares em 2026. Por outro lado, a Alemanha prevê atingir 5,50 mil milhões de dólares em 2026 e a França deverá deter 3,26 mil milhões de dólares em 2025. A crescente prevalência de doenças crónicas, como diabetes e cancro, juntamente com uma infraestrutura de saúde bem estabelecida, taxas de diagnóstico mais elevadas e crescente adoção de novos testes e instrumentos baseados em técnicas inovadoras em ambientes de saúde são alguns dos fatores que impulsionam o crescimento do mercado de diagnósticos in vitro no país.

- Em Junho de 2023, a Sysmex Corporation lançou o seu primeiro sistema de testes no local de atendimento para avaliar a eficácia dos antimicrobianos utilizando amostras de urina de pacientes na Europa. No entanto, os desafios regulamentares enfrentados na região, especialmente em países emergentes, como a Polónia, a Roménia e a Bulgária, entre outros, também apresentam uma oportunidade lucrativa para os fabricantes lançarem dispositivos inovadores para satisfazer a crescente procura de dispositivos IVD.

Principais tendências e inovações na região

A crescente preferência por diagnósticos moleculares para diagnósticos de transplantes e transfusões e testes de doenças, entre outros, está aumentando a demanda por novos produtos. Isto, juntamente com os avanços tecnológicos nestes dispositivos, entre outros factores, é susceptível de apoiar a utilização destes dispositivos.

Ásia-Pacífico

Estima-se que o mercado Ásia-Pacífico seja o terceiro maior mercado, com um valor de US$ 18,94 bilhões em 2026 e registre o maior CAGR durante o período de previsão, especialmente em países em desenvolvimento, como Índia, Coreia do Sul, Austrália e China. O aumento da prevalência de doenças, a melhoria das políticas de aprovação e reembolso e o aumento dos gastos com saúde per capita nesta região deverão impulsionar o crescimento do mercado na Ásia-Pacífico durante 2026-2034.

- Por exemplo, em Abril de 2021, a Seegene Inc. da Coreia do Sul anunciou que tinha obtido uma licença de exportação do Ministério da Segurança Alimentar e Medicamentosa do país para exportar os seus testes de variantes da COVID-19 para países de todo o mundo. Esperava-se que esta licença fortalecesse as vendas da empresa e a posição de mercado globalmente.

Além disso, a crescente prevalência de doenças crónicas, como a diabetes, o cancro, as doenças gastrointestinais e outras, e o crescente foco na expansão da infra-estrutura de cuidados de saúde entre as organizações governamentais e não-governamentais são susceptíveis de apoiar a adopção destes dispositivos. O mercado na China deverá atingir 6,61 mil milhões de dólares em 2026, enquanto a Índia deverá atingir 3,37 mil milhões de dólares e o Japão deverá atingir 4,32 mil milhões de dólares em 2026.

América latina

Prevê-se que o mercado da América Latina seja o quarto maior mercado, com um valor de US$ 6,22 bilhões em 2026 e represente uma participação de mercado limitada durante o período de previsão. No entanto, espera-se que a crescente população geriátrica, o aumento da prevalência de doenças infecciosas, as melhorias nas despesas com saúde e o aumento da adoção de dispositivos no local de atendimento na região criem fortes perspectivas de crescimento para o mercado no futuro.

- Segundo a Organização Mundial da Saúde, a população com 65 anos ou mais no Chile deverá dobrar de 2010 a 2030. Além disso, de acordo com o Grupo Banco Mundial, em 2020, a população com 65 anos ou mais era de cerca de 21,1 milhões no Brasil.

Oriente Médio e África

O Médio Oriente e África estão a crescer devido a um foco crescente no desenvolvimento de infra-estruturas de saúde, ao aumento de aquisições e fusões entre os principais intervenientes e a um número crescente de intervenientes que expandem a sua presença em países emergentes, entre outros. O tamanho do mercado do GCC deverá ser de US$ 4,25 bilhões em 2026.

- Em julho de 2023, a EDP Biotech Corp. e a New Day Diagnostics, LLC celebraram um acordo de fusão para combinar as qualidades e tecnologias das empresas para desenvolver produtos inovadores na área de detecção do câncer.

Aspectos Regulatórios e de Conformidade

Visão geral do cenário regulatório global para IVD

O panorama regulamentar do diagnóstico in vitro está a evoluir rapidamente devido ao crescente desenvolvimento, aprovação e distribuição de testes de diagnóstico utilizados na detecção de várias doenças. A FDA dos EUA e o IVDR da Europa são organizações proeminentes que desempenham um papel importante na definição destas regulamentações.

Ambiente Regulatório e Seu Impacto no Mercado

Os dispositivos de diagnóstico in vitro são regulamentados pelo Centro de Dispositivos e Saúde Radiológica (CDRH). Para um subconjunto de dispositivos médicos, o Centro de Avaliação e Pesquisa Biológica (CBER) é responsável por garantir a segurança e eficácia dos DIVs. O foco crescente em diretrizes regulatórias rigorosas para dispositivos IVD garante sua segurança e eficácia e expande o escopo desses dispositivos no mercado. No entanto, regulamentações excessivamente rigorosas também podem impedir a inovação, impondo obstáculos à concorrência das pequenas empresas, retardando ainda mais o ritmo de desenvolvimento de novos produtos.

Regulamentações-chave nos principais mercados

Os diagnósticos in vitro são definidos como dispositivos na seção 201(h) da Lei Federal de Alimentos, Medicamentos e Cosméticos e também podem ser produtos biológicos sujeitos à seção 351 da Lei de Serviços de Saúde Pública. Os dispositivos IVD estão ainda sujeitos a controles pré e pós-comercialização. De acordo com a Lei da FDA, os dispositivos são classificados em Classe I, II ou III de acordo com o nível de controle regulatório necessário para garantir segurança e eficácia.

Desafios na navegação nos requisitos regulatórios

Os fabricantes enfrentam certos desafios ao navegar pelos requisitos regulamentares, como o alto custo da avaliação da conformidade, a dificuldade na transição para novos regulamentos e o cumprimento dos complexos requisitos de documentação para DIVs, entre outros.

Impacto da conformidade no crescimento do mercado

A conformidade regulatória garante a segurança e a eficácia dos dispositivos de diagnóstico in vitro, reduzindo ainda mais os riscos nas técnicas de diagnóstico in vitro. No entanto, normas regulatórias excessivamente rigorosas podem retardar o ritmo de lançamento de dispositivos IVD no mercado.

Fatores econômicos que influenciam o crescimento do mercado e o investimento:

A crescente prevalência de doenças crônicas, como distúrbios gastrointestinais, o rápido aumento da população geriátrica e o aumento dos avanços tecnológicos em dispositivos IVD, entre outros, são alguns dos fatores que contribuem para o crescimento do mercado.

O papel das iniciativas de saúde pública na promoção da procura de DIV

Há um foco crescente em iniciativas governamentais para aumentar a conscientização sobre a segurança e a eficácia dos procedimentos de DIV entre a população de pacientes. Isto, juntamente com o número crescente de intervenientes-chave centrados em actividades de investigação e desenvolvimento para lançar novos produtos, provavelmente apoiará a adopção destes produtos.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas devem focar em estratégias de crescimento inorgânico para fortalecer suas posições no mercado

O mercado global de diagnóstico in vitro é semiconsolidado. Alguns players proeminentes, como F. Hoffmann-La Roche Ltd., Abbott e Siemens Healthineers AG, detêm uma participação majoritária no mercado global. F. Hoffmann-La Roche Ltd. é um dos principais players que operam no mercado global. O foco crescente da empresa em atividades de P&D para desenvolver e introduzir produtos tecnologicamente avançados e sistemas inovadores é um dos fatores significativos que contribuem para a participação crescente da empresa.

- Em novembro de 2023, a F. Hoffmann-La Roche Ltd. lançou o Elecsys HBeAg quant, umimunoensaioque é capaz de determinar a presença e a quantidade do antígeno Be da hepatite (HBeAg) no soro e plasma humanos.

A Abbott é outro player líder no mercado global devido ao seu diversificado portfólio de produtos e presença global direta e indireta. Além disso, parcerias com vários participantes importantes do mercado fortaleceram ainda mais a posição da empresa no mercado. Em setembro de 2023, a Abbott colaborou com a LifeLabs, uma empresa focada em serviços de diagnóstico de saúde, para apoiar a crescente população de pacientes.

Outros participantes do mercado incluem BD, QuidelOrtho Corporation e várias empresas de pequeno porte. Esses players estão se concentrando em P&D para apresentar novos produtos, expandir sua presença geográfica e estabelecer uma forte presença de marca, apoiando ainda mais a participação no mercado global de IVD.

LISTA DAS PRINCIPAIS EMPRESAS DE DIAGNÓSTICO IN-VITRO PERFILADAS

- F. Hoffmann-La Roche Ltd.(Suíça)

- Abbott(NÓS.)

- Thermo Fisher Scientific Inc. (EUA)

- Sysmex Corporation(Japão)

- Siemens Healthineers AG (Alemanha)

- BD (EUA)

- Seegene Inc. (República da Coreia)

- DiaSorin S.p.A. (Itália)

- Quest Diagnostics Incorporated (EUA)

- Laboratórios Bio-Rad, Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2024 –A Thermo Fisher Scientific Inc. lançou um novo instrumento de cromatografia iônica para melhorar a confiabilidade, eficiência e adaptabilidade funcional dos laboratórios.

- Dezembro de 2023 –assinou um acordo de distribuição com a AESKU GROUP GmbH, fornecedora de soluções de diagnóstico inovadoras, para comercializar kits e instrumentos de teste IFA nos EUA.

- Dezembro de 2023 –A Sysmex Corporation recebeu cobertura de seguro para seu kit de ensaio de imunoensaio HISCL M2BPGi-Qt para atender aos casos crescentes de hepatite crônica.

- Novembro de 2023 –A Abbott recebeu a aprovação do FDA dos EUA para sua solução molecular de triagem de papilomavírus humano ou HPV, com o objetivo de adicionar uma poderosa ferramenta de triagem de câncer para detectar infecções por HPV de alto risco à família de ensaios de diagnóstico Alinity m.

- Maio de 2023 –A Siemens Healthineers AG lançou analisadores hematológicos de última geração, os analisadores Atellica HEMA 570 e 580, para ampliar seu portfólio de produtos na área de hematologia.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada e previsão do mercado de diagnóstico in vitro. Centra-se em aspectos-chave, como uma visão geral do produto, a prevalência de diversas doenças, países-chave e análise de preços. Além disso, inclui uma visão geral dos cenários de reembolso para procedimentos de diagnóstico, principais desenvolvimentos do setor, como fusões, parcerias e aquisições, o impacto do COVID-19 no mercado e análise de marca. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos. O relatório também abrange a análise regional de diferentes segmentos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,50% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por técnica

|

|

|

Por amostra

|

|

|

Por configuração

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 77,73 mil milhões de dólares em 2025 e deverá atingir 135,65 mil milhões de dólares em 2034.

Em 2025, a América do Norte foi avaliada em 29,33 mil milhões de dólares.

Registrando um CAGR de 6,50%, o mercado apresentará um crescimento saudável durante o período de previsão de 2026-2034.

Espera-se que o segmento de reagentes e consumíveis lidere este mercado durante o período de previsão.

A crescente adoção de dispositivos de teste no local de atendimento e o aumento da prevalência de doenças crônicas e infecciosas são os principais fatores que impulsionam o crescimento do mercado.

F. Hoffmann-La Roche Ltd, Abbott, Danaher, Siemens Healthineers AG, Thermo Fisher Scientific Inc. e Sysmex Corporation são os principais players do mercado global.

A América do Norte detinha uma participação de mercado dominante em 2026.

Espera-se que o uso crescente de produtos avançados no diagnóstico in vitro e o aumento dos casos de doenças crónicas em todo o mundo impulsionem a adopção destes produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 290

Relatórios relacionados

- Mercado de diagnóstico Covid-19

- Mercado de Diagnóstico Molecular de Oncologia

- Mercado de diagnóstico no ponto de atendimento

- Mercado de diagnóstico veterinário

- Mercado de Diagnóstico de Hematologia

- Mercado de Imunodiagnósticos

- Mercado de diagnóstico de ponto de atendimento veterinário

- Mercado de Diagnóstico Molecular

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco