Aquafeed市场规模,份额和行业分析,按类型(鱼(carps,tilapias,cat鱼,salmons等

主要市场见解

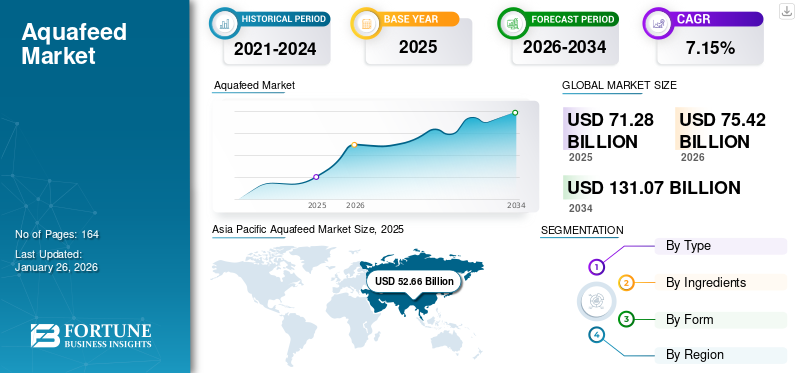

2024年,全球Aquafeed市场规模为6750亿美元。在2025 - 2032年的预测期内,市场可能从2025年的712.8亿美元增长到2032年的1,122.7亿美元。亚太在2024年以73.65%的市场份额统治了Aquafeed市场。此外,美国的Aquafeed市场规模预计将大幅增长,到2032年的估计价值为28.5亿美元,这是由诸如Cargill Incorporated,Archer Daniels Midland Company等杰出参与者的存在驱动的。

Covid-19的全球影响是前所未有和惊人的,在大流行中,Aquafeed市场对全球供应链产生了负面影响。 CAGR的上升归因于该市场的需求和增长,一旦大流行一旦结束,大流行就恢复了大流行。

多年来,海鲜消费量已经显着上升,预计在预测期内将会迅速增长。例如,按照美国食品和农业组织,到2030年,全球海鲜消费量预计将达到人均20公斤以上。因此,据说海鲜的人均消费量的增加是促进对水上需求需求的主要因素之一。 Aquafeed与有益成分合并的日益普及为市场带来了稳定的增长机会。此外,由于全球鱼类消费量的增长,海鲜贸易的增加将推动全球市场。已经实施了几项政府举措和计划,以鼓励农民利用高质量的饲料。例如,印度政府在2020 - 21财政年度分配了738.4万美元,用于继续“蓝色革命计划”。该计划采取了各种正在进行的渔业发展计划,包括海洋渔业,马里栽培和水产养殖。

Covid-19爆发几乎在每个行业的垂直行业中都引起了冲击波。它扰乱了供应链,导致全球众多制造设施关闭,严重的空气和海上交通中断以及关闭重要的空气路线。随着所有工业活动暂停,国际旅行停止了,只允许运作的基本商业服务;这些行动极大地影响了饲料生产,因为工厂面临供应链中断和劳动稀缺。

该行业依靠海洋成分,其中大多数是进口的。例如,中国人口主要取决于智利鱼粉,通常是从南美进口的,需要数周的运输。随着大流行,寻找原材料运输的船只或飞机一直是供应链中断的挑战。

Aquafeed市场趋势

有机鱼类生产以体验高增长轨迹和寄养市场的增长

有机养鱼是一个新开发的想法,仍处于发展的初期阶段。有机鱼的产量强调无化学,转基因的产品和农药。它还通过降低库存密度来确保动物福利。有机鱼饲料的使用有助于以合适的人道方式饲养水生动物。近年来,已经观察到,买家对有机食品的倾向已经大大增加,因此,有机饲料生产的增加有利于Aquafeed Market的增长。

下载免费样品 了解更多关于本报告的信息。

水产市场增长因素

海鲜贸易的上升以在市场增长中发挥关键作用

海鲜的消费量不断增加,消费者在鱼类和鱼类产品上的支出不断上升,例如鱼油,鱼粉和鱼青贮饲料预计将升级水产养殖产量,预计可以提高市场的增长。此外,预计在良好的西方经济体中对动物蛋白的需求增加,并且在几个全球经济体之间的海鲜贸易增加将进一步推动未来几年的市场增长。

增加对研发活动的投资以支持市场增长

市场参与者的投资日益增加,而创新产品的研究和开发中的协会预计将对市场的增长产生积极影响。例如,在2020年8月,在Guiuan推出了Milkfish Aquafeeds研究,开发和扩展项目(RDEP)。这个新项目旨在开发替代鱼类饲料成分,以抵抗市场上现有的高昂饲料成本。一种新的替代品包括将植物性蛋白作为鱼饲料的关键成分。

两家公司正在开始合并和收购,以使其产品组合和消费者产品多样化。例如,在2019年11月,总部位于华盛顿的饲料和成分公司Wilbur-Ellis宣布收购了美国饲料的生产商和分销商Renger Inc.。预计此次收购将有助于威尔伯·埃利斯(Wilbur-Ellis)加强其在这个市场上的足迹。

限制因素

原材料价格的波动可能限制市场增长

与饲料制备中使用的原材料相关的高价波动性会阻碍市场的增长。例如,大豆,玉米或其他原材料的价格大幅上涨会直接影响产品的最终价格,这可能会阻碍产品销售。此外,越来越多的人选择素食饮食和排除非素食食品将减少对鱼类的需求,这可能会对市场产生负面影响。

水产市场细分分析

按类型分析

在整个预测期内,鱼细分市场领导市场

该鱼类细分市场在2020年在全球水上市场中拥有最大的份额。预计鱼类养殖的巨大增加,预计鱼类需求和供应之间的差距有望积极影响鱼饲料的销售。优质的鱼饲料是支持食物链基础并帮助维持健康的鱼类社区的好方法。这可以推动未来几年的鱼类饲料需求。在鱼类中,罗非鱼和鲤鱼是一些杰出的饲料消费者。碳被认为是高蛋白质来源,它们也被广泛用于鱼类和水稻养殖中。结果,预计在接下来的几年中,对卡普斯的需求将增加,这可能会推动其市场需求。

目前,Mollusks领域在全球市场中拥有第二大职位。牡蛎和蛤作为人类营养的重要来源的日益普及导致蛤和牡蛎的生产增加,这预计可以提高软体动物种植者对鱼类饲料的需求。

通过成分分析

在2025 - 2032年以上的大豆段统治全球市场

大豆是蛋白质的有益,最便宜的非鱼类来源之一omega-3脂肪酸。此后,它被广泛用于饲料准备工作,以增强水生物种的整体生长和发育。预计有机饲料准备大豆蛋糕和大豆餐的利用日益增加,可以提高该行业对大豆的需求。

预计添加剂细分市场将在全球市场上最高的复合年增长率增长。 Aquafeed添加剂,尤其是氨基酸是健康生长,发育和整体维持水产养殖所需的至关重要的大分子。预计,提高鱼类种植者对采用高质量饲料的倾向会增加制造商对添加剂的需求。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过形式分析

产品的干燥形式可以目睹2032年的强劲需求

该产品的干燥形式在2024年获得了大量收入,预计该细分市场将在整个预测期间以显着的速度增长。全球水产养殖业对颗粒饲料的需求很高,因为它们有可能提高鱼类的饲料转化率。由于其出色的适口性和效率在提高鱼类性能方面,因此以干燥形式可用的鱼类饲料变得更广泛。此外,与潮湿或潮湿的产品相比,产品的储存和运输易于储存和运输以及较高的干燥产品保质期会产生积极影响的产品销售。

区域见解

Asia Pacific Aquafeed Market Size, 2024 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区以提高鱼类生产率而引发

亚太目前是Aquafeed的著名市场,预计将在预测期内拥有大部分全球市场份额。

亚太地区是由于印度,日本,泰国,中国等国家的主要生产地区之一,这些地区以其更高的消费和高质量海鲜的生产而闻名。例如,根据美国农业部,2022年,日本是全球领先的海鲜消费者之一,也是美国著名海鲜的著名进口商之一,此外,根据美国农业部,中国是全球最大的海鲜生产国。该国的产量约为6750万吨。此外,该地区的水产养殖技术进步显着增长,这在亚太地区加剧了对Aquafeed的需求。例如,在2023年2月,印度渔业部,畜牧业和乳业部在渔业部下达了三个新的旗舰计划,以助长该国水产养殖的增长。该计划包括因素,例如对Penaeus Indicus的遗传改善,也称为白虾,通过国家监测计划对鱼类疾病的监视和研究,以及用于水产养殖的保险产品。

在过去的十年中,亚太市场发展迅速,中国和印度占据了区域销售的一半以上。由于鱼类生产率的巨大提高,预计在中国和印度对鱼类饲料的需求预计将仍然有希望。结果,在全球市场上运作的几个主要市场参与者正在扩大其在印度和中国的业务。例如,2018年1月,嘉吉公司(Cargill Inc.该工厂在安得拉邦(Andhra Pradesh)战略性地位于印度农场养殖养殖的著名地区之一。

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于增加的水产养殖产量的上升海鲜需求和对鲑鱼生产的倾向将推动欧洲市场的增长。预计北美将见证全球市场的大幅增长。嘉吉公司(Cargill Incorporated)等杰出参与者的存在,美国的Archer Daniels Midland Company,Alltech Inc.在美国可能会成为该地区市场的增长促进。此外,与水产养殖出口相关的高利润是该地区优质鱼类饲料行业潜在增长的另一个原因。

关键行业参与者

对新产品开发的投资以有利于市场增长

高鱼类消费对水产养殖产量产生积极影响;结果,对Aquafeed的需求预计会以更强的速度增加。对该产品的需求不断增长,使市场参与者多样化其产品组合和分销网络,以增加其市场覆盖范围和消费者基础。 Archer Daniels Midland Company是在饲料市场中运作的领导者之一。创新,并购是公司在全球市场上竞争的一些关键策略。

- 2019年12月 - Archer Daniels Midland公司开设了其新的动物营养技术中心。该公司专注于生产用于水产养殖的饲料成分和营养产品。新中心将支持该公司在全球市场扩大其足迹。

- 2019年2月 - Archer Daniels Midland公司宣布全面收购Neovia。预计此次收购将为Archer Daniels Midland公司的未来增长提供一个强大的平台。

顶级Aquafeed公司清单:

- Cargill Incorporated (明尼苏达州,美国)

- Archer Daniels Midland Company(美国伊利诺伊州)

- Alltech Inc.(美国)

- Purina动物营养(美国密苏里州)

- 里德利公司有限公司(澳大利亚)

- Nutreco N.V.(荷兰Amersfoort)

- Aller Aqua A/S(丹麦的克里斯蒂安菲尔德)

- BioMar A/S(丹麦)

- Dibaq水产养殖(西班牙)

- Beneo GmbH(德国)

关键行业发展:

- 2024年2月:一家位于挪威领先的Aquafeed生产公司Skretting宣布在印度苏拉特(Surat)推出了其全新生产设施。据说该新设施配备了三个生产线的最先进技术,预计每年的生产能力约为50,000公吨。

- 2023年12月:印度政府在2023年的全球生物印度活动中推出了全新的Aquafeed。新的Aquafeed是印度的第一个素食主义者Aquafeed,被称为Bio Guru 3F Pro:生物发酵的鱼饲料。据说这次发布是印度进入无残酷的水产养殖的。

- 2021年6月:水产养殖管理委员会(ASC)推出了新的Aquafeed标准,以解决整个行业中任何不负责任和不可持续的做法。

- 2021年8月:中央渔业技术研究所(CIFT)建立了一项新技术,以克服渔业废物被变成鱼类饲料的危险,同时还提供了可行的收入机会。

- 2020年2月:Aller Aqua A/S宣布推出了一系列新的功能性水真皮,其中包括促进一系列鱼类生长和生存的成分。

报告覆盖范围

《全球市场研究报告》提供了有关Aquafeed市场的定性和定量见解,并对市场上所有可能的细分市场的市场规模和增长率进行了详细分析。与此同时,市场研究报告提供了对市场动态,SWOT分析和竞争格局的精明分析。报告中提供的各种关键见解是相关市场的概述,最近的行业发展,例如合并和收购,关键国家的监管情况以及关键行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的CAGR为6.71% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

通过成分

按形式

按地区

|

常见问题

财富业务洞察力说,全球市场价值在2024年为675亿美元,预计到2032年将达到1,122.7亿美元。

在2025 - 2032年的预测期内,该市场记录了6.71%的复合年增长率,将表现出强劲的增长。

预计鱼细分市场将在预测期内占有重要份额。

预计由于全球鱼类消费量的增加,海鲜贸易的日益增加将推动全球市场的增长。

Cargill Inc.,Alltech Inc.和Archer Daniels Midland Company是市场上的一些主要参与者。

预计亚太地区将在全球市场上占有最高的市场份额。

预计在全球市场上,对干燥形式的Aquafeed需求将保持较高。

由于有机水产养殖产量的增加,对有机水产品的需求不断提高,这是全球市场的新兴市场趋势之一。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 164