数据中心冷却市场规模、份额和行业分析,按产品(空调、精密空调、液体冷却、空气处理机组、冷水机等)、按数据中心类型(大型、中型和小型)、按冷却技术(基于房间的冷却、基于机架的冷却和基于行的冷却)、按行业(BFSI、IT 和电信、制造、零售、医疗保健、能源和公用事业等)和区域预测,2026-2034

数据中心冷却市场分析 - 2034 年

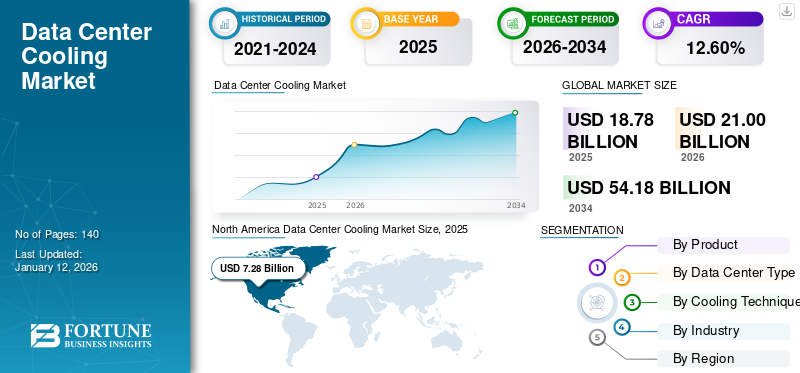

2025 年,全球数据中心冷却市场规模为 187.8 亿美元,预计将从 2026 年的 210 亿美元增长到 2034 年的 541.8 亿美元,预测期内复合年增长率为 12.60%。 2025年,北美地区占据全球市场份额38.70%。

数据中心冷却涉及旨在使数据中心的温度、湿度和气流水平保持在最佳状态的系统和解决方案,从而保证服务器、存储和网络设备的稳定运行。此类解决方案对于避免过热、最大限度地提高能源效率以及确保 IT 持续运行非常重要。在超大规模数据中心需求不断增长、云服务增长、边缘计算部署以及人工智能和高性能工作负载部署不断增加的带动下,该市场正在快速增长,这些都需要复杂的热管理。此外,推动环保数据中心更严格的可持续发展立法正在推动液体冷却、自然冷却和模块化冷却系统的创新。

此外,该市场由施耐德电气、Vertiv Holdings Co. 和 STULZ GmbH 等多家老牌企业主导。节能冷却技术的持续创新、与超大规模运营商的战略联盟以及服务和支持网络的全球扩张使这些参与者在全球市场上保持了稳固的地位。

市场动态

市场驱动因素

对超大规模和云数据中心的需求不断增长,推动市场增长

数据中心冷却市场增长的主要驱动力是全球超大规模数据中心和云计算服务的不断部署。数字化转型的需求不断增长,人工智能、大数据分析和流媒体服务正在产生大量 IT 负载密度,从而推动了对增强型和高效冷却系统的需求。节能冷却系统是最大限度地减少停机时间、优化性能和实现积极的可持续发展目标的必要条件。

此外,边缘计算和人工智能工作负载的广泛采用以及热密度的增加进一步加速了对复杂冷却技术的需求。

- 例如,据报道,亚马逊网络服务 (AWS) 计划在 2024 年将其在弗吉尼亚州和俄亥俄州的数据中心容量增加一倍,特别强调为人工智能工作负载实施领先的液体冷却技术。

市场限制

高能耗和资本投资要求限制市场扩张

对市场影响最大的限制之一是运营和购买先进冷却系统的费用。浸没式冷却和直接芯片液体冷却等系统虽然效率很高,但与传统的空气冷却系统相比,其资本支出较高,需要专门的基础设施,并且维护费用较高。

此外,旧冷却系统的大量能源消耗仍然是一个问题,因为它带来了可持续性和资本支出的问题。政府对碳排放和电力利用效率 (PUE) 的监管越来越严格,迫使运营商退役和更换,这可能会阻碍中小型数据中心的采用。

- 例如,美国能源部强调,冷却可能占数据中心总能源预算的 30-40%,这使得经济高效的扩展变得复杂。

市场机会

绿色数据中心和创新冷却技术的兴起释放新的增长机会

向可持续和节能基础设施的转变正在推动市场机遇。为了实现净零目标,运营商越来越频繁地投资自然冷却、液体冷却和模块化冷却系统。此外,使用人工智能和数字孪生进行实时热监控为供应商提供智能、自适应数据中心冷却解决方案提供了机会。

此外,政府和企业正在支持对绿色超大规模园区的大规模投资,进一步推动了对绿色冷却解决方案的需求。

- 例如,微软于 2024 年透露,将在瑞典开发一个氢燃料清洁数据中心,该数据中心将采用下一代液浸式冷却技术,以实现碳中和。

数据中心冷却市场趋势

转向液体冷却和浸入式冷却是主要市场趋势

虽然传统的 CRAC(机房空调)机组和空气冷却占主导地位,但明显的趋势是采用液体冷却技术来处理 AI 和 HPC(高性能计算)系统不断增加的热负荷。浸没式冷却因其能够显着降低 PUE 并提高机架密度而特别受到关注。

这一趋势是由超大规模云提供商、托管运营商以及寻求优化性能同时减少碳足迹的企业推动的。

- 例如,谷歌于 2023 年在其数据中心部署了针对 AI 优化的液体冷却系统,以支持大规模 AI 工作负载,将整体冷却能耗降低了 30% 以上。

下载免费样品 了解更多关于本报告的信息。

细分分析

按产品分类

对空气处理机组的高需求促进了细分市场的增长

根据产品,市场分为空调、精密空调、液冷、空气处理机组 (AHU)、冷水机等。

了解我们的报告如何帮助优化您的业务, 与分析师交流

空气处理机组(AHU)细分市场在2026年占据了最高的数据中心冷却市场份额,占总市场份额的26.62%。由于此类系统能够调节服务器机房的气流、温度和湿度水平,因此在大中型数据中心得到广泛部署。它们的可扩展性、能源效率以及对传统和最新冷却解决方案的可行性进一步提高了它们的采用率。

除此之外,空气处理机组通常安装有先进的控制装置、自然冷却系统和节能器,因此它们具有能源效率并且符合能效法规。这使得 AHU 成为超大规模运营商和托管提供商最想要的产品。

- Vertiv Holdings Co. 和 STULZ GmbH 是提供专为超大规模和高密度工作负载开发的复杂 AHU 解决方案的主要参与者。

按数据中心类型

边缘和中小企业基础设施的不断采用推动了小型数据中心的主导地位

根据数据中心类型,市场分为小型、中型和大型。

2026年,小型数据中心细分市场占据数据中心冷却市场最大份额,占总市场份额的36.14%。区域性企业、中小企业以及边缘计算运营商主要利用这些数据中心来满足本地化的数据处理需求。它们较低的资本需求、易于部署以及对新兴市场的适用性推动了它们的大规模采用。对边缘计算的高度重视以及对区域化数据存储的需求不断增加,增加了该领域的主导地位。

- 例如,北美和亚太地区的一些电信运营商正在增加其小型和模块化边缘数据中心运营网络,以支持 5G 和物联网用例。

预计大型数据中心领域在预测期内将实现 13.3% 的最高增长率。这是由于超大规模云提供商、托管公司和互联网巨头为支持不断增加的人工智能、大数据和云服务工作负载而不断增加的投资。

按行业分类

不断增长的数字化和云采用加强了 IT 和电信领域的领导地位

按行业细分,市场分为 BFSI、IT 和电信、制造、零售、医疗保健、能源和公用事业等。

到 2024 年,IT 和电信领域占据了数据中心冷却市场的大部分。这是由于对云服务的依赖增加、超大规模设施的快速增长以及 5G 基础设施集成需要高质量的冷却系统来处理大型计算负载。随着电信公司和云提供商优化其网络,以满足对视频流、人工智能和物联网等数据密集型应用不断增长的需求,该细分市场不断增长。

- 例如,2024 年,谷歌云和微软 Azure 宣布在亚洲和北美建立新的数据中心,并在下一代液体冷却技术上投入巨资,以支持更高的机架密度。

零售领域预计在预测期内将以最高 14.7% 的复合年增长率扩张,主要受到快速数字化、电子商务交易激增以及为支持全渠道零售业务而对大型数据中心的投资不断增长的推动。

数据中心冷却市场区域展望

从地域上看,数据中心冷却市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America Data Center Cooling Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美市场处于领先地位,2025年市场规模为72.8亿美元,2026年将增至81亿美元,继续保持领先地位。北美的基础是亚马逊网络服务、谷歌和微软等运营商的超大规模存在,以及液体和浸入式冷却系统的早期采用。美国以可持续发展为导向的计划和强劲的投资渠道继续推动增长。到2026年,美国市场价值预计将达到52.6亿美元。

- 例如,2024 年,Meta 在印第安纳州展示了一个新的超大规模数据中心园区,该园区采用下一代液体冷却系统开发,以适应人工智能工作负载。

亚太地区

亚太地区预计将在预测期内实现最高的复合年增长率,从而成为全球环境中最具活力的地区。不断增长的数字经济、巨大的云服务普及率以及中国、印度和东南亚政府资助的 5G 和智慧城市举措是主要的增长动力。亚太地区预计到2025年将增长至36.4亿美元,日本市场预计到2026年将达到9.2亿美元,中国市场预计到2026年将达到14.3亿美元,印度市场预计到2026年将达到9亿美元。

欧洲

在严格的欧盟能效法规、不断增长的托管需求以及德国、英国和北欧地区大规模数字基础设施投资的推动下,欧洲预计也将占据第二大市场份额。到 2025 年,欧洲市场预计将达到 50 亿美元,其中德国和英国在采用绿色高效冷却解决方案的地区处于领先地位。英国市场预计到2026年将达到21亿美元,而德国市场预计到2026年将达到12.3亿美元。

南美、中东和非洲

预计未来几年南美、中东和非洲也将稳步发展。得益于巴西蓬勃发展的托管和金融科技行业,南美市场预计到 2025 年将增至 10.6 亿美元。在中东和非洲地区,海湾合作委员会国家将引领地区增长,在政府发起的帮助下,预计到2025年市场将增长至18亿美元数字化转型对区域数据中心的举措和不断增加的投资。

竞争格局

主要行业参与者

全面的冷却产品组合和全球服务网络实现市场领导地位

全球数据中心冷却市场具有适度整合的性质,拥有许多成熟的跨国公司以及越来越多的专业技术供应商。顶尖企业正专注于节能和绿色冷却解决方案的创新、与超大规模运营商的合作以及增强重要地区的服务能力。

该市场的一些主要参与者包括施耐德电气、Vertiv Holdings Co. 和 STULZ GmbH。他们提供的大量空气处理机组、精密空调、液体冷却和模块化解决方案产品,以及强大的全球分销和服务渠道,使这些行业参与者获得了领先的市场份额。

除此之外,大金工业有限公司、威图有限公司、江森自控国际有限公司和三菱电机公司也是其他一些主要参与者。他们在研发、绿色技术以及与数据中心建设者的战略合作伙伴关系方面进行了大量投资,以巩固自己的地位。新兴进入者和规模较小的公司也以专门的液体冷却和浸入式冷却技术进入市场,进一步加剧了竞争。

主要数据中心冷却公司名单简介

- 大金工业株式会社(日本)

- 江森自控(我们。)

- 施耐德电气(法国)

- 阿塞泰克公司(丹麦)

- 热护理(美国)

- 维谛技术集团公司(美国)

- 三菱电机公司(日本)

- 丹佛斯(丹麦)

- Airedale 国际空调有限公司(英国)

- 世图兹空气技术系统公司(美国)

主要行业发展

- 2025 年 8 月:Brookfield Asset Management 进军人工智能基础设施领域,大力投资液体冷却和面向 GPU 的“即装即用”系统,并在瑞典成立了一家价值 100 亿美元的数据中心园区合资企业。

- 2025 年 7 月:Vertiv Holdings 签署以 2 亿美元收购 Great Lakes Data Racks & Cabinets 的协议,希望加强其人工智能和边缘计算基础设施解决方案。

- 2025 年 7 月:美国工业公司中的 Gates Industrial、Generac 和 Honeywell 加大了在数据中心冷却泵和混合冷却控制产品方面的投入,顺应人工智能驱动的超大规模需求浪潮。

- 2025 年 2 月:数据中心冷却公司施耐德电气收购了 Motivair Corporation,通过提供更广泛的冷却解决方案来增强其数据中心液体冷却市场地位。

报告范围

市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 12.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品分类

|

|

按数据中心类型

|

|

|

按冷却技术

|

|

|

按行业分类

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 187.8 亿美元,预计到 2034 年将达到 541.8 亿美元。

2025年,市场价值为72.8亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 12.60%。

空气处理机组领域的产品引领市场。

对超大规模和云数据中心的需求不断增长是推动市场的关键因素。

大金工业有限公司、江森自控、施耐德电气、Asetek Inc.、Vertiv Group Corp.(美国)是市场上的一些知名参与者。

到 2025 年,北美将主导数据中心冷却行业。

能源效率、超大规模和基于人工智能的工作负载的增加、可持续性法规的增加以及边缘和云数据中心对先进冷却的需求不断增加是可能促进产品采用的关键驱动因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 140