分布式能源资源管理系统的市场规模,份额和股份的影响分析,通过软件(虚拟发电厂,管理和控制,分析),按应用(太阳能,储能,风,风,电动机,电动电动机电台,其他),最终用户(住宅,商业,工业和公用事业)以及2025-2032的最终用户(2025-2032)

分布式能源资源管理系统市场规模

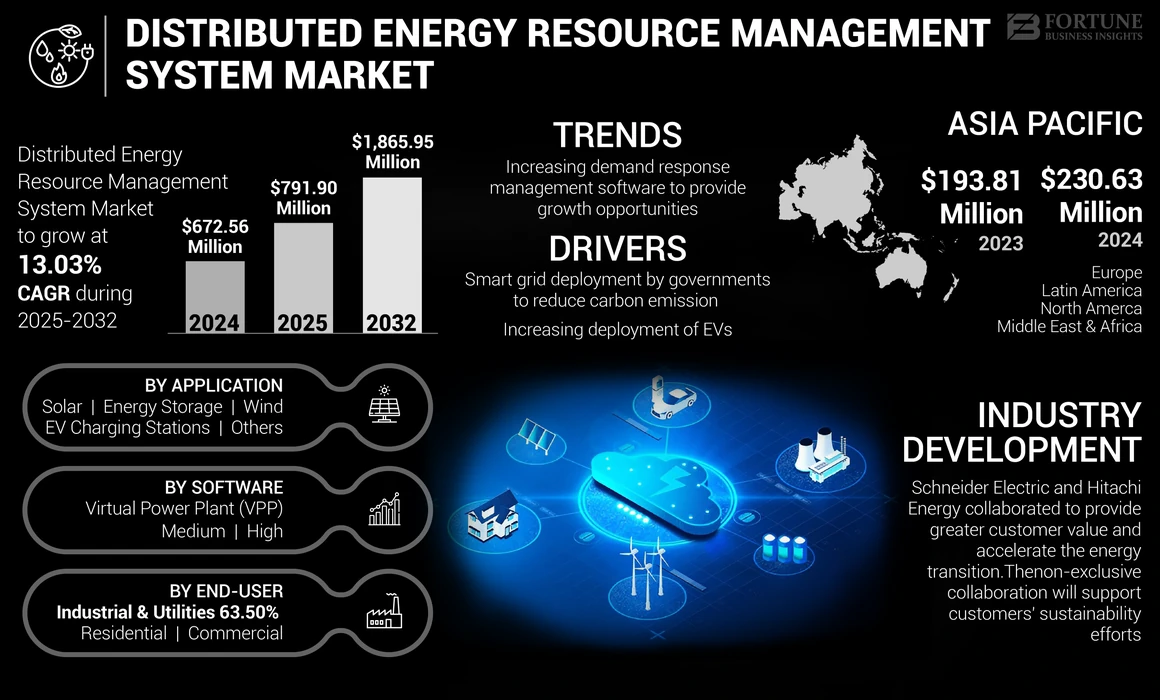

全球分布式能源资源管理系统的市场规模在2024年的价值为6.725亿美元,预计将从2025年的7.919亿美元增长到2032年的1,86595万美元,在预测期内的复合年增长率为13.03%。亚太在2024年以34.29%的份额统治了全球市场。预计美国市场将显着增长,到2032年的估计价值为44169万美元。

分布式能源资源管理系统或DERMS是控制和协调各种分布式能源(DER)的软件解决方案。这些DER具有不同的能量类型,例如太阳能,风和电池存储。分布式能源资源管理包括使用软件和网络对能源资源进行维护,控制,需求控制和远程管理。

全球工业化和城市化的显着发展导致了能源需求。对支持世界生计的能源的需求不断增长,导致对可再生能源资源的投资增加。开发可再生能源领域和管理分布式生成已经激发了对分布式能源资源管理系统的需求。

COVID-19影响

大流行在市场增长速度的情况下,对分布式能源资源管理系统的需求下降

Covid-19继续在世界各地迅速传播。 Covid-19对分布式能源资源管理系统市场市场增长的全球影响是中等的,因为它阻碍了皮肤市场的增长率。诸如减少太阳能和其他人资本投资的因素,由于行业,企业和学校关闭而导致的能源需求模式的根本变化,以及在COVID-19危机期间需要建立内政部模式,这影响了分布式能源资源管理系统的市场。

此外,由于缺乏工业活动,锁定措施衡量电力需求恶化,从而减少了建立新的努力的努力。但是,对可再生能源的依赖不断上升,推动了市场的增长。

分布式能源资源管理系统市场趋势

下载免费样品 了解更多关于本报告的信息。

增加需求响应管理软件以提供增长机会

随着人口的迅速扩大和许多行业的生产活动的扩大,对产品的需求很大。这是由于迅速发展的工业景观和快速的城市化。大量消费和数字化的增长也加速了行业,并增加了对材料,制造能力和生产的需求。为了满足权力需求,世界各地的工业格局偶尔会遇到重大的峰值负荷情况。需求响应管理软件和系统的需求很大,由于智能基础设施的发展和更高的功耗,预计会推动市场。

根据国际能源局(IEA)的说法,需求响应管理需要快速进展,由于不断扩大,到2030年将需要500吉瓦的响应能力可再生能源实现零排放目标的项目。该机构继续补充说,系统的供求方面都必须灵活。预计,由于加拿大,新加坡,欧盟和中国在内的许多国家,对分散的能源管理的需求预计将在未来10年内显着增长,宣布了可再生能源目标和基础设施开发计划,用于电动汽车充电站。

分布式能源资源管理系统市场增长因素

政府智能电网部署以减少碳排放以促进市场增长

一些政府指示安装智能电网,使其成为国家能源政策的关键因素。这些国家的能源政策着重于提高效率和降低二氧化碳排放。政府实体越来越多地投资于智能电网行业,以快速替换旧网格结构。

在这种情况下,最近的一个发展发生在2022年7月,当时美国贸易和发展机构授予了RégieAutonome de Depisions d'Eau etd'eeleteritédeMarrakech(Radeema)(Radeema),Marrakech的电力和水上效用聪明的网格并将作为其他摩洛哥城市的典范。

此外,在2021年11月,美国政府通过了一项新的基础设施投资和就业法案,该国在开发智能和分销网格方面进行了大量投资。该法律对智能电网投资匹配赠款计划提供了300万美元的投资。

增加电动汽车部署到增加产品需求

通过可持续发展保护环境的日益增长的责任增加了全球对电动汽车的需求。根据国际能源局(IEA)的数据,2021年的电动汽车销售(EV)翻了一番,达到了近660万。 2021年,全球汽车销售的几乎10%是电动汽车,2019年的市场份额占市场份额的4%。2022年,电动汽车的销量可能会强劲增长,其中2000万套售出了200万台,比2021年同期的销售额增长了75%。

随着技术开发,电动汽车的成本正在降低,进一步飙升了他们的需求。不同国家的政府已认可电动汽车并制定适当的政策,以加速向零排放车辆的过渡。环境法规和燃油消耗标准决定了电动汽车市场。

- 2022年10月,北方邦内阁批准了新的UP EV政策 - 北方邦电动汽车制造和行动性政策2022年。电动两轮车的电动型折扣为15%。新政策将支持50,000台电动三轮车,并对最高限制的前物质成本提供15%的补贴。

随着电动汽车的兴起和电动汽车充电站的进一步增加,对能源管理系统的需求有望增长和推动市场。

限制因素

与物联网相关的网络安全风险阻碍了市场的增长

分布式能源资源管理系统使用信息与通信技术(ICT),物联网(物联网),自动控制,存储和需求管理。收集来自系统的数据进行分析。数据构成了被网络攻击和数据泄露侵犯的威胁。例如,在2021年2月,一家天然气和电力公司NPower在威胁参与者使用它访问其客户的个人信息之后,永久撤回了其移动应用程序。攻击者使用来自另一个网站的登录数据访问了客户帐户,使客户开放欺诈。

对数据泄露和网络安全的大量投资增加了管理系统的成本。这种财务劣势会影响分布式能源资源管理的采用,并有望阻碍市场增长。

分布式能源资源管理系统市场细分分析

通过软件分析

虚拟发电厂软件以不同的能源的汇总能力占主导地位

根据软件,市场将虚拟发电厂(VPP),分析以及管理与控制。

预计虚拟发电厂(VPP)领域将拥有最大的市场份额。 VPP的广泛功能,以及诸如使用基于云的实时操作控制来集群的分布式能源(DERS)的集群容量,以提高效率和交易能力,使其成为最终用户的吸引人选择。

管理与控制软件有助于远程管理分布式能源资源,以调节操作,快速识别故障并采取适当的纠正措施。为了提高生产力并利用视觉数据集,分析工具和软件还可以通过集成大量数据集来帮助计划者确定各种参数。

通过应用分析

由于功能优化和增长的太阳能安装,太阳能应用占主导地位

根据应用,市场被细分为太阳能,储能,风,电动汽车充电站等。

在太阳能中使用皮肤来控制和优化太阳能产生的功能。太阳能工业中皮肤的穿孔速率很大,屋顶太阳能的大量利用导致太阳能应用在分布式能源资源管理系统市场份额中的主导地位。

此外,皮肤还用于控制风力发电以及控制和维护EV充电站。风电场的安装日益增长以及在主要地区的电动汽车充电基础设施的开发导致预测期间的市场增长。其他细分帐户联合热量和电源(CHP)应用和需求响应管理。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于使用分布式能源资源管理系统在其运营中使用分布式能源资源管理系统,工业和公用事业将占主导地位

根据最终用户,市场被细分为商业,住宅和工业和公用事业。

由于皮肤的显着渗透,工业和公用事业部门主导了皮肤市场。此外,工业和公用事业部门还创造了大量分布式能源,这有助于市场的至高无上。

此外,与工业和公用事业部门相比,使用分布式能源资源管理的规模较小,称为住宅和商业领域。该部门的主要驱动因素是商业和住宅最终用户中屋顶PV系统安装的显着增加,包括通常使用管理,控制和分析软件进行有效的操作和优化的家庭和企业主。

区域见解

Asia Pacific Distributed Energy Resource Management System Market Size, 2024 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

由于安装太阳能和风能,亚太地区将主导市场

在主要地区,欧洲,亚太地区,拉丁美洲,北美和中东和非洲分析了全球市场。

亚太地区主导了分布式能源资源管理系统市场份额。太阳能和风能可再生能源安装的大量增长以及能源过多的需求推动了整个地区对皮肤的需求。在这种情况下,最近的一个发展发生在2022年8月,当时Horizon Power在西澳大利亚州的区域微电网上推出了新的皮肤,这使得能够屋顶太阳能,电池和电动汽车客户,以安全地加入公用事业能源。

其次是亚太地区,北美市场主要是由于各种虚拟发电厂的制裁以及整个地区的分配资源管理项目的日益增长的驱动。例如,在2022年11月,膨胀能源筹集了1.2亿美元,以扩大虚拟发电厂的分类。

随后,欧洲在可再生能源和基于储能的系统的基于皮肤的软件中拥有重要的项目,从而导致对分布式能源资源管理系统的需求。例如,Statkraft在德国的虚拟发电厂生产10,000兆瓦+的电力,以满足能源需求。同时,拉丁美洲和中东和非洲的可再生能源项目的大量投资将推动市场的增长。

关键行业参与者

主要参与者集中精力提高其业务能力以提供高效的产品

随着可再生能源行业的部署,大多数在市场上运营的参与者都集中在虚拟发电厂的开发上,这增加了更可持续地管理能源需求的需求。

因此,其他参与者在整个行业中都存在,以满足不同的项目要求。这些机构更多地致力于为分布式能源发电提供新的技术发展,从而构成了全球竞争格局的很大一部分。例如,在2022年5月,Oracle与电力工程师合作,帮助公用事业实施并集成了更可靠和创新的电网现代化解决方案。作为合作伙伴关系的一部分,Oracle提供了各种合适的高级分销系统(ADMS)解决方案,包括网络管理系统(NMS),DERMS和中断管理系统(OMS)解决方案。

顶级分布式能源资源管理系统公司的列表:

- itron(我们。)

- Oracle(我们。)

- 能源枢纽(美国)

- 自动格栅系统(我们。)

- Opus一个解决方案(加拿大)

- 蓝色支柱(美国)

- Kitu Systems(美国)

- Enel(意大利)

- Open Access Technology International,Ltd.(我们。)

- Sunverge Energy Inc.(美国)

- 日立ABB(瑞士)

- 施耐德电气(法国)

- 西门子(德国)

- 通用电气(我们。)

- 恩吉(法国)

- Generac(美国)

- 三菱电气公司(日本)

- Doosan重工业与建筑(韩国)

关键行业发展:

- 2022年11月 - Oracle为一家位于俄亥俄州的公司FirstEnergy提供了高级分销管理系统,以管理其六个国家电力系统中停电的响应。 Oracle帮助该公司实施了其公用事业网络管理系统(NMS),该系统帮助FirstEnergy积极地管理和控制其10个电力公司。

- 2022年11月 - Awesense Wireless Inc.宣布与Kitu Systems Inc.合作,以加速分布式能源资源管理系统(DERMS)的部署。该合作伙伴关系致力于帮助电力公司部署皮肤,并帮助克服数据模型中的不准确性,缺乏实时可见性等。

- 2022年10月 - Dominion Energy Virginia选择了Generac的Derms来控制和管理网格可靠性。该平台可以管理计划的能源分配,包括较小的,较小的幕后消费设备,例如家庭太阳能电池板,智能恒温器,电池存储,电动汽车和其他容量资源。

- 2022年9月 - Itron将其物联网与三星的物联网联系起来 智能平台链接以改进的皮肤启用实用程序。该解决方案为参与的消费者提供了来自Smartthings Energy Service中的仪表,落后系统和设备的实时消费数据,以提供全面的能源消耗图景。

- 2022年5月 - GE Digital和Opus One Solutions聚集在一起,通过模块化皮肤平台帮助公用事业进行DERS旅程。该软件旨在在模块化解决方案中提供信息,操作,盈利能力和市场。通过这种方式,网络运营商可以从技术和经济的角度连接,查看,控制和优化DERS。

报告覆盖范围

定制请求 获取广泛的市场洞察。

该研究报告通过提供有价值的见解,事实,与行业相关的信息和历史数据来提供全面的行业评估。采用了几种方法和方法来做出有意义的假设和观点以制定报告。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为13.03% |

|

单元 |

价值(百万美元) |

|

分割 |

通过软件,应用程序,最终用户和区域 |

|

分割 |

通过软件

|

|

通过应用

|

|

|

由最终用户

|

|

|

按地区

|

常见问题

《财富商业洞察力》研究表明,全球市场在2024年为6.7256亿美元。

预计在预测期内,全球市场的复合年增长率为13.03%。

亚太地区的市场规模在2023年为2306.3亿美元。

根据软件类型,虚拟发电厂领域在全球市场中占有主导地位。

到2032年,全球市场规模预计将达到1.86595亿美元。

关键的市场驱动力是采用清洁能源和日益增长的智能电网基础设施。

市场上的顶级玩家是通用电气,甲骨文,西门子,恩内尔和蓝色支柱。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 246