电动汽车HVAC市场规模,股份和行业分析,按车辆类型(乘用车和商用车),技术(自动和手动),由组件(压缩机,冷凝器,蒸发器,蒸发器,接收器,烘干机,扩展阀等),推进类型(BEV和HV),以及区域预测,2024-2032-2032

主要市场见解

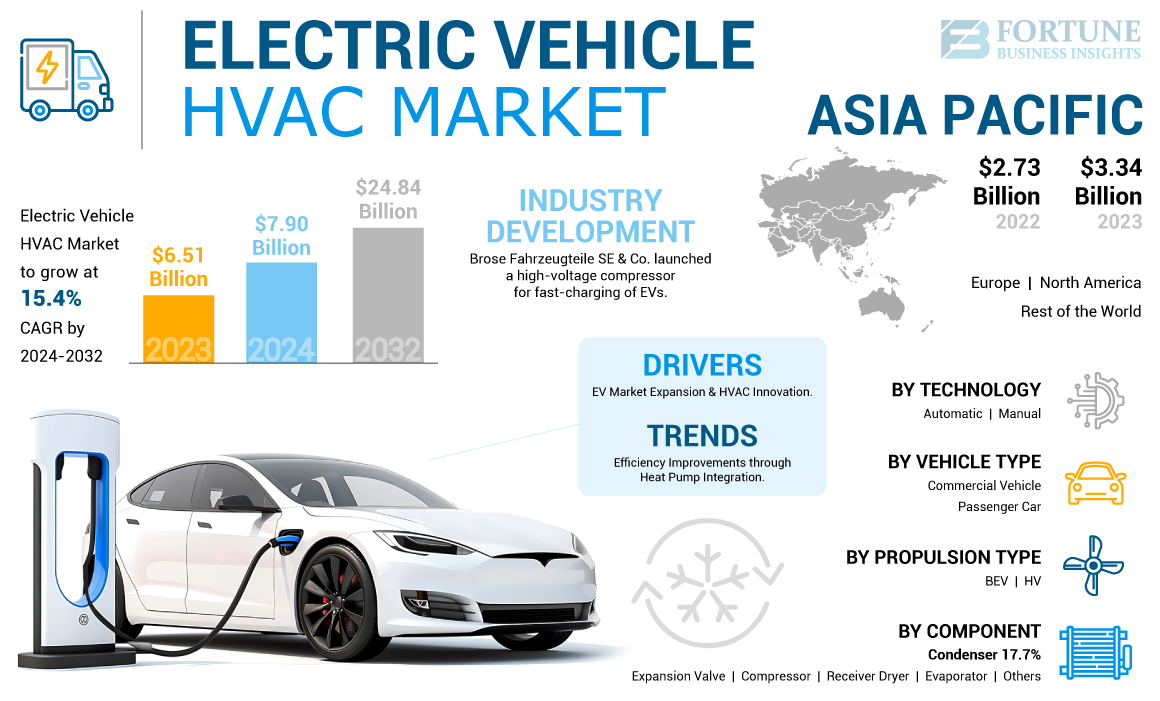

全球电动汽车HVAC市场规模在2023年的价值为65.1亿美元。预计到2024年,该市场将从2024年的79.0亿美元增长到2032年的248.4亿美元,在预测期间的复合年增长率为15.4%。亚太在2023年以51.31%的份额统治了全球市场。预计美国的电动汽车HVAC市场将大幅增长,到2032年的估计价值为31.6亿美元。

电动汽车HVAC(供暖,通风和空调)系统是专门设计的专门气候控制系统 电动汽车(电动汽车)。它负责调节电动汽车舱的内部温度和空气质量,确保乘客舒适度,并保持车辆组件(包括电池和电子设备)的最佳条件。空调系统在炎热的天气条件下冷却机舱。与加热相似,可以通过电动压缩机,热泵或其他有效的冷却技术来实现电动汽车的冷却。

在寒冷的天气条件下,加热部件会温暖机舱。在电动汽车中,可以通过电阻加热器,热泵或其他利用车辆动力总成或电池系统中废热的创新技术提供加热。通风系统可确保机舱内新鲜空气的循环,从而防止陈旧的空气,气味和污染物的积累。它可能包括空气进气口,机舱空气过滤器和风扇,以促进气流。

COVID-19大流行在大多数行业中引发了冲击波。但是,在此期间,电动汽车行业仍然具有弹性。大流行在2020年初诱发的锁定,并以降低的产能恢复生产导致全球汽车销售前所未有的下降。在2020年的前几个月,由于严格的封锁措施和运输限制,电动汽车HVAC市场面临困难。此外,由于贸易障碍,与电动汽车相关的供应链受到影响。由于劳动力不可用和原材料采购问题,全球电动汽车及其相关组件(包括HVAC系统)的生产设施放慢了速度。所有这些上述因素共同大大减慢了2020年市场的增长。

电动汽车HVAC市场趋势

通过热泵整合提高效率 增加市场增长

制造商一直专注于提高电动汽车HVAC系统的效率,以扩大车辆范围。这包括进步热泵技术,更好的绝缘和智能的热管理系统。与传统的电阻加热系统相比,热泵已经在电动汽车中获得了吸引力。热泵可以从周围空气或各种车辆组件(例如电池或电动机)中吸收热量,以加热机舱。

例如,,,, 2023年4月,起亚使用创新的热泵测试了HVAC系统在其EV9模型中的效率。与典型的电动汽车不同,EV9使用热泵代替基本电加热器,从而提高了效率。该泵作为反向冰箱的作用,在室外冷时会加热内部。此外,电子运动和电力电子系统的废热会加热机舱,减少能量使用并扩大驾驶范围。

下载免费样品 了解更多关于本报告的信息。

电动汽车HVAC市场增长因素

电动汽车市场扩展和HVAC创新 刺激市场增长

全球电动汽车采用的采用与对电动汽车HVAC系统的需求成正比。随着消费者和政府试图减少对化石燃料的依赖并减轻对环境的影响,对电动汽车的需求逐年增加。 HVAC系统是电动汽车的重要组成部分,可确保乘员舒适和便利。

电动汽车的技术创新和集成推动了HVAC市场中对电动汽车的需求。电动汽车在技术上是先进的,并具有再生制动,高级驾驶协助系统(ADA),和连通性。 现代电动汽车中的HVAC系统也在不断发展,以合并高级技术,以提高性能,效率和用户体验。这些创新增强了电动汽车对消费者的吸引力,推动了对配备高质量HVAC系统的电动汽车的需求。

限制因素

范围限制和焦虑可能会阻碍市场的增长

电池容量和范围问题由于直接影响车辆性能,消费者的接受和整体市场采用而对电动汽车HVAC市场的增长构成了重大挑战。 HVAC系统消耗了车辆的能量电池操作,影响整体范围。由于电动汽车完全依赖电池电量,因此任何额外的能耗(例如HVAC系统)都会减少车辆的每次充电射程。消费者可以优先考虑最大化范围而不是舒适度,从而导致HVAC使用或采用的妥协。

此外,对于电动汽车驾驶员来说,范围焦虑症是在到达目的地或充电站之前担心电池充电或充电站的恐惧。电动汽车的有限范围与HVAC等能源密集型系统相结合,加剧了这种焦虑。驾驶员避免使用HVAC系统或选择较少的能源密集型设置来节省电池电量,从而影响舒适性和可用性。例如,根据美国汽车协会(AAA)的说法,在20°F的温度下,利用HVAC系统将车辆内部加热,将EV的平均驾驶范围降低了约41%。同样,温度达到95°F,并且在车内使用空调,驾驶范围降低了约17%。

电动汽车HVAC市场细分分析

通过车辆类型分析

乘用车部分占主导地位 由于上升的发射电动汽车

按车型类型,市场被分割为乘用车和商用车。

该乘用车领域的市场份额最高,预计由于乘用车的采用率不断增加,而且制造商的电动乘用车推出不断上升,预计将以最高的速度增长。乘用车的采用与对电动汽车HVAC市场的需求成正比。例如,在2024年3月,BYD宣布在印度推出Seal Electric轿车。这辆车可以带15分钟的充电行驶200公里,并且可以在仅3.8秒内从零加速到100 km/h。它具有自动雨水感应器和可调的AC通风口。这种技术进步可能会推动对Byd Seal Electric轿车的需求,从而有助于该细分市场的整体市场增长。

这商用车细分市场拥有第二大市场份额。它的增长归因于电子商务部门,城市化和最后一英里交付服务的扩大。因此,用于物流和交付部门的电动商用车的采用不断上升为对HVAC市场的需求。

通过技术分析

自动部门持有最大的份额 HVAC系统的技术进步

基于技术,市场被细分为自动和手动。

由于传感器技术的技术进步,自动部门拥有最大的市场份额,人工智能,以及气候控制算法,可以实现更复杂的自动HVAC系统。这些进步提高了性能,效率和用户体验,进一步推动了对电动汽车HVAC市场的需求。

手动部分占据了第二大市场份额。低成本和轻松回收等因素归因于该细分市场在市场上的主导地位。与其他系统相比,手动HVAC系统通常更简单,制造便宜。这种成本效益增加了对手动系统的需求,尤其是对于电动汽车制造商,向边境消费者群提供负担得起的模型。

通过组件分析

压缩机段至 导致有效的HVAC操作导致

基于组件,市场被细分为压缩机,冷凝器,蒸发器,接收器烘干机,扩展阀等。

由于有效的HVAC操作,预计在整个预测期内,压缩机将在其市场份额方面占主导地位。压缩机是HVAC系统的重要组成部分。它负责压缩和循环制冷剂,对于冷却或加热车辆的内部至关重要。因此,对于有效的HVAC操作,对压缩机的需求始终保持很高。

由于对电动汽车更有效的冷却系统的需求不断增长,预计在预测期内,冷凝器细分市场有望大大增长。冷凝器在耗散热量方面的效率直接影响HVAC系统的整体性能。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过推进类型分析

BEV段主要是通过电池电动汽车采用

根据推进类型,市场分为BEV和HV。

BEV部门在2023年占据了最大的市场份额,因为许多消费者由于沉默的运营,降低运营成本和降低环境影响而越来越选择BEV。根据国际能源机构(IEA)的数据,2023年出售了约985万个BEV。BEV部门的增长率为35.67%,而2022年为2022年,为730万BEV。消费者偏好的这种转变是BEV市场优势的重要驱动力。

HV领域在2023年占据了第二大市场份额。该细分市场的增长是由混合技术的持续改进驱动的,包括更先进的HVAC,电池系统和再生制动系统,增强了HEV的性能和效率。

区域见解

亚太地区在2023年占据了市场的主导地位

从地理上讲,该市场在北美,欧洲,亚太地区和世界其他地区进行了研究。

[YF1MHVENC]

在地区,亚太地区占据了全球市场,中国占了主要的电动汽车HVAC市场份额。亚太地区,尤其是中国,是电动汽车及其组件的主要制造枢纽。这些国家建立了一个强大的供应链和制造基础设施,使生产HVAC组件和其他EV组件的成本效益。

预计欧洲将在市场上表现出明显的增长,这是由于其对绿色运输和减少碳足迹的奉献所推动的。这项承诺在电动汽车(EV)的强大支持中显而易见,以促进清洁剂和可持续的移动性。值得注意的是,欧盟于2022年10月朝着禁止到2035年的非电动车辆销售的行动强调了这一势头。

预计北美还将在预测期内显示出显着增长。该细分市场的增长归因于电动汽车HVAC系统的技术进步不断提高,并增加了政府的合同以实现零排放有助于该地区的市场增长。

关键行业参与者

主要参与者专注于开发新产品的研发努力

该市场的主要参与者包括Denso Corporation,Valeo和Hanon System。电动汽车HVAC制造商专注于扩大产品组合,增强销售网络并促进战略合作伙伴关系。

Denso Corporation是电动汽车HVAC市场的主要制造商之一。该公司致力于开发具有改进能力和合同的新产品的研发活动。

顶级电动汽车HVAC公司清单:

- Denso Corporation(日本)

- Valeo SA(法国)

- 桑登公司(日本)

- Mahle Gmbh(德国)

- 丰田工业公司(日本)

- 三菱重工有限公司(日本)

- 汉农系统(韩国)

- 高度马雷利(东京)

- Brose Fahrzeugteile SE&Co。(德国)

- ESTRA汽车系统(韩国)

关键行业发展:

- 2024年2月:Hanon Systems宣布了其在葡萄牙Palmela的新工程中心。该中心位于该公司的压缩机制造业校园内,该校园自1998年以来一直在Setúbal区运营,位于葡萄牙首都市里斯本以南约25公里(16英里)。 Palmela Plant是该公司用于电动滚动压缩机的欧洲旗舰,它们是热泵系统的重要组成部分。

- 2023年9月: Brose Fahrzeugteile SE&Co。引入了一个高压压缩机,用于快速充电电动汽车。 BROSE热管理的核心元素是电气压缩机。高压版本特别经济,其有效的电源电子设备可实现车辆电池的超快速充电。

- 2022年11月:高度Marelli Holdings Co.和APM Automotive Holdings Berhad(APM)签署了建立合资企业的协议,Pt。该合资企业旨在向印度尼西亚的客户提供HVAC单位。签署仪式于8月25日在线举行,来自中国,日本,马来西亚和印度尼西亚的双方的领导人。

- 2022年7月:Toyota Industries Corporation宣布,该公司将增加其Higashiura工厂的加工线和其中国的子公司TACK*1,即其Kariya工厂的装配线。 这些扩展是建造全球1000万个单位生产能力的战略的一部分,响应了对汽车电动压缩机不断增长的需求空调在汽车的全球电气化中。

- 2022年3月:Mahle GmbH宣布,Mahle Aptarmarket扩大了其投资组合,包括间接空调冷凝器,这些冷凝器已成为现代车辆空调系统中的标准组件。通过不断扩展其热管理产品范围,Mahle Aptermarket使车间更容易生成新业务。

报告覆盖范围

该研究报告详细介绍了关键方面,例如领先的公司,产品类型和领先的产品应用程序。除此之外,该报告还提供了对市场趋势的见解,并强调了关键的行业发展。除了上述因素外,该报告还对近年来有助于其增长的几个因素进行了深入的分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

从2024年到2032年的复合年增长率为15.4%。 |

|

单元 |

价值(十亿美元),卷(单位) |

|

分割 |

按车辆类型

|

|

通过技术

|

|

|

按组件

|

|

|

通过推进类型

|

|

|

按地区

|

常见问题

财富业务见解说,该市场在2023年的价值为65.1亿美元,预计到2032年将达到248.4亿美元。

预计在预测期内,市场的复合年增长率为15.4%。

对电动汽车的需求增加可能会推动对电动汽车HVAC系统的需求。

亚太地区是全球市场的领先地区。

该市场的主要参与者包括Denso Corporation,Valeo和Hanon Systems。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 210