公用事业资产管理市场规模,股份和行业分析,按类型(公共公用事业,私人公用事业),由组件(软件,硬件,服务),按应用程序(电动{变形金刚,变形金刚,变电站,变速箱和分配系统},气体,水)和区域预测,2025-2032

主要市场见解

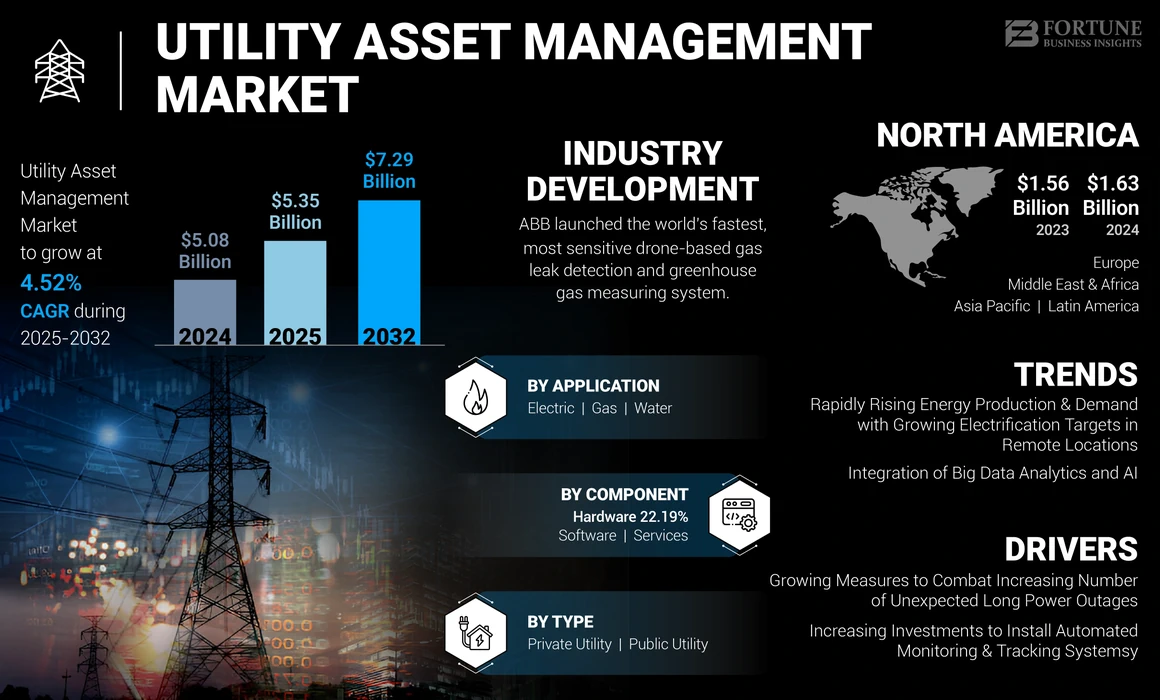

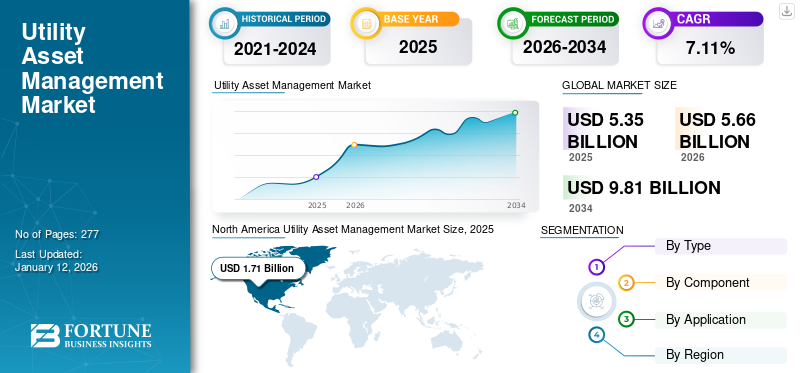

全球公用事业资产管理市场规模在2024年的价值为50.8亿美元。预计该市场在2025年价值53.5亿美元,到2032年,该市场在预测期内的复合年增长率为4.52%。北美在2024年的市场份额为32.08%。此外,预计美国公用事业资产管理市场将大幅增长,到2032年的估计价值为23.5亿美元。

公用事业资产管理(UAM)包括用于监视,管理和提高关键资产功能能力的软件,硬件和服务。基本资产包括气体,水和电力公司。电力公司由传输和分销电缆,变电站,网格网络和变压器需要在住宅和商业建筑中发电。水电涉及市政和工业废水运营中使用的资产。天然气公用事业包括天然气发电所必需的支持,例如发电厂,涡轮机,蒸汽发电机等。 UAM是一个集成的,数据驱动的生态系统,可以收集和分析信息以获得明智的决策和较高的资产效率

与流行前水平相比,全球Covid-19的大流行是前所未有且令人震惊的,所有地区的公用事业资产管理的需求低于所有地区的需求。由于许多国有和私人运营的公用事业已被伤痕累累,因此Covid-19的这种前所未有的情况也影响了全球公用事业资产管理市场的增长。公用事业资产的需求在整个商业和工业领域都有相当大的萧条。因此,这影响了组织和政府的投资潜力,限制了新的网格基础设施的设置。

公用事业资产管理市场趋势

能源生产和需求迅速上升,再加上偏远地区的电气化目标增长,以推动市场增长

各种政府为遥远的地方引入了实质性的电气化目标,以揭示UAM市场规模的巨大机会。预计将电力供应扩展到遥远站点的连续计划将启动新的传输和分销线的设置多重增加,并集成现代电气系统以进行有效的电网连接。

根据印度政府拥有和运营的农村电气化公司(REC)有限公司(REC)有限公司,该国的电气化村庄的数量刚刚超过18,370,直到2018年。但是,整个村庄中,超过51.7%或51.7%或超过19,680个未触及的村庄,其电力为新的网络基础架构的巨大潜在的潜在潜在的潜在的潜在。此外,世界还观察到绿色能源技术的部署急剧增加,以支持旨在进一步提高行业格局的严格排放法规规范。

大数据分析和人工智能(AI)的整合以补充行业前景

基于智能资产管理模型大数据分析AI通过多种方式提高了运营绩效。公司应根据监管要求,资产批判性和其他因素确定优先级。智能资产管理(SAM)解决方案可以减少公用事业资本,运营和维护(O&M)。公用事业资产管理的关键特征是其使用技术智能(例如SCADA,计算机化维护管理系统(CMM)和企业资产管理(EAM))实时解释资产绩效评估的能力。

下载免费样品 了解更多关于本报告的信息。

公用事业管理市场增长因素

不断提出的措施来打击越来越多的意外停电以有利于整体市场增长

由于诸如突然的网格问题,传输和分配线路,天气问题,自然灾害以及许多其他因素等因素,预计在不同国家 /地区的突然电力失败量增加。全球两个新兴国家的许多政府都越来越多地将公用事业资产管理视为升级基础设施的战略投资,该投资将着重于维持其长期电力电网,并由于缺乏定期维护和服务而有助于最大程度地减少损失。 此外,意外的停电显着影响了不同的住宅,商业和工业运营,对革命传输和分销线以及其他具有更弹性的系统的其他电力电网基础设施产生了稳固的需求。

根据气候中心的数据,在2000年至2021年之间,美国报告的主要停电中约有83%是由于与天气有关的事件造成的。自2011年以来,与天气相关的停电平均数量增加了80%以上。在2000年至2021年之间,有超过1,500次与天气有关的停电。在2022年,与天气有关的灾难超过15例造成了10亿美元。这导致公用事业集中在电网弹性,灾难准备,网格和资产可靠性以及衰老资产上。

增加投资以安装自动监控和跟踪系统

国家政府的积极前景,以支持智能电网基础设施的扩展以及提供财务援助并部署不同技术(包括峰值负载管理,中断管理,资产管理和分销管理),可能会增加市场规模。

中国国家能源管理局和国家发展与改革委员会强调了聪明的网格开发以提高功能。目的是优化网络中能源的分配,以促进电气组件以及分销和传输网络的有效利用。中国电力委员会还发布了483个标准,其中包括电网维护和在线监控传输和配电设备的各种标准。

此外,随着人口的增加,管理机构现在正专注于有效利用电力来满足不断增长的需求。最大程度地减少对传播和分配损失的担忧,并采用物联网以提高节能和消费效率正在推动全球市场的增长。例如,在2024年1月,是Maharatna CPSE REC LIMITED的子公司REC Power Developty and Consultancy Limited(RECPDCL),与古吉拉特邦政府签署了谅解备忘录,为Paschim Gujarat Vij Company Ltd. Paschim Gujarat Vij Company Ltd.(PGVCL)提供了一个价值2.52亿美元的智能计量项目。

限制因素

资本密集型部署具有有限的技术专业知识以限制市场增长

对不可预测的,昂贵的安装程序的要求以及高风险,同时在各种技术(例如预测性维护,纠正性维护和基于条件的维护)中维持所需的设备可能会阻碍市场的增长。

此外,在放置工具和连接硬件的同时,精确的技术知识的不可用,再加上优先级的功能布局,可能会极大地影响系统的效率,从而导致维修持续时间有限和过度维护潜力。

公用事业管理市场细分分析

按类型分析

由于其广泛的电网络,私人公用事业部门以主导市场

按类型,市场分叉为公用事业和私人公用事业。私人公用事业部门在2024年占据了主要市场份额,预计将在预测期内占主导地位。非政府公司的大量电力网络以及增加投资以彻底改变电网以减少停电问题的电网,以偏爱细分市场的前景。

通过组件分析

由于其在公用事业领域的广泛采用,软件细分市场正在领导全球市场

按组件,市场将其分为软件,硬件和服务。由于远程检测,检查和诊断工具在庞大的网络中的安装要求,该软件细分市场在2024年主导了市场。

市场上的主要参与者已经启动了资产管理软件。例如,IBM的Maximo Application Suite是一个基于云的单个平台,它使用物联网,AI和分析来增强性能,扩展关键资产的生命周期,并降低操作性停机时间和成本。它还通过AI驱动的监视,检查以及预测性维护系统。

了解我们的报告如何帮助优化您的业务, 与分析师交流

通过应用分析

不断增长的需求支持电动公用事业部门用于传输和发行的预测维护

根据应用,市场将其分为电气,天然气和水。电力市场在2024年以主要的公用事业资产管理市场份额为主导,预计将在预测期内占有多数市场份额。变压器是电力传输网络的重要组成部分。管理解决方案已大大纳入了系统,以评估和优化工作条件,预期寿命和降低失败。

越来越多的担忧以较低的成本和资产生命周期规划,预测和基于条件的维护活动的使用量增加是市场电动领域增长的一些关键因素。

区域见解

North America Utility Asset Management Market Size, 2019-2032 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

该市场已在包括欧洲,北美,亚太,拉丁美洲和中东和非洲在内的五个主要地区进行地理分析。

北美在2024年统治了全球UAM市场。电力工业的放松管制可能会推动该地区的市场。在各个国家,对电力部门的放松管制促进了许多私人组织,以实现其战略目标,以降低电力成本以结束消费者,并通过定期监视和跟踪其网络来造成最小的损失。

此外,亚太地区还在2024年举行了很大一部分市场。促进市场增长的因素包括通过安装自动监控和跟踪系统来升级功率分销和传输基础设施。诸如肥料,汽车,石化和化学品等行业正在目睹该地区的稳定增长,从而导致电力需求增加并适当维持电网的各种组件。

此外,中东和非洲具有可忽略的公用事业资产管理系统,预计将在2025年至2032年之间不久的将UAM市场的公司提供巨大的机会。

关键行业参与者

Panasonic致力于通过其子公司获得新合同,以加强其在整个行业的地位

全球市场观察到许多提供各种产品,软件和服务的公用事业资产管理参与者,以服务电力网格的不同方面。许多公司都在区域和全球范围内积极运营,以满足公用事业的特定需求。

据估计,ABB由于其广泛的解决方案产品及其在全球范围内的大量品牌价值和业务范围而产生了重大市场份额。此外,该公司专注于引入创新并在产品开发中进行大量投资,以加强其市场地位。其他关键行业参与者包括IBM,Schneider Electric,Siemens,Eaton,Sectient Electric,Black&Veatch等。他们不断专注于扩大产品的产品和覆盖范围。

例如,在2022年10月,Adani Powerlimited(APL)任命了Black&Veatch,以优化运营并提高印度电力资产的可靠性和绩效,包括总体减少CO2排放。该实施将通过最大程度地减少计划外的关闭并提高运营效率来支持印度热发电基础设施的近12吉瓦(GW)的可靠,高效和可持续的运营。

顶级公用事业资产管理公司清单:

- 通用电气(美国)

- abb(瑞士)

- 伊顿(爱尔兰)

- 西门子(德国)

- dnv gl(挪威)

- Aclara Technologies(美国)

- 感知能源(美国)

- IBM(我们。)

- 日立能源(瑞士)

- 黑色和VEATCH(我们。)

- ABS组(美国)

- 施耐德电气(法国)

- IFS(瑞典)

- Getac(台湾)

- 富士通(日本)

- Lindsey Manufacturing(美国)

关键行业发展:

- 2022年2月 - G.E. Digital的资产绩效管理(APM)因在油气,公用事业,采矿和制造行业的能力领导而获得认可。公司的资产绩效管理(APM)是一套服务和软件解决方案,旨在优化工业公司关键资产的性能。

- 2022年2月 - 伊顿公司与L.G.合作电子设备为分布式可再生能源应用提供灵活的负载管理。通过这种合作,伊顿公司(Eaton Corporation)整合了其智能电力管理技术,包括其智能断路器和E.V.充电器,带有LG ThinQ Energy Mobile App和L.G.电源管理解决方案,以简化电源管理负载。

- 2022年2月 - 美国的西门子智能基础设施推出了新的可持续性,E.V。充电概念结构旨在使车队和大规模的高点充电应用振奋。 The new VersiCharge XL (U.L. Standard) concept was created to quickly and efficiently electrify parking lots and new or existing building structures using a modular and scalable design made in partnership with Nexii Building Solutions using their exclusive low-carbon footprint sustainable building material in the U.S. The solution, which resembles a modern gas station, was developed in late 2021 and installed in just three days at Siemens' Research and Development Centre for Electrical Products and Mobility Solutions在佐治亚州的桃树角。

- 2021年4月 - ABB推出了世界上最快,最敏感的无人机泄漏检测和温室气体测量系统。该公司推出了Awoverguard,该公司有助于改变全球穿越数百万公里管道的运营商的安全性和环境测量能力。 ABB能力移动气体泄漏检测系统的最新成员AloverGuard通过发现更快,更可靠地发现泄漏来提供解决方案。

- 2020年9月 - G.E.可再生能源与挪威电力公司BKK签订了合同,以部署其数字资产绩效管理(APM)解决方案,以支持挪威电力公司BKK的数字化转型。实施后,BKK将根据最初的5年许可协议使用G.E.的资产绩效管理(APM),以促进BKK运营和维护实践的数字化转型,该机队总计30个水力发电站,总计超过1.6 gw的容量。

报告覆盖范围

该研究报告提供了全球UAM市场的定性和定量的深入行业分析。它进一步详细介绍了在几个地区采用公用事业资产管理。该报告通过提供有关主要参与者及其市场策略的信息来提供详细的竞争格局。有关趋势,驱动因素,机遇,威胁和市场限制的信息,可以进一步帮助利益相关者获得对市场的宝贵见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2024 |

|

估计一年 |

2025 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

从2025年到2032年的复合年增长率为4.52% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按组件

|

|

|

通过应用

|

|

|

通过地理

|

常见问题

财富业务洞察力说,全球市场规模在2025年为53.5亿美元,预计到2032年将达到72.9亿美元。

2024年,该地区为16.3亿美元。

预计在预测期间(2025-2032),该市场预计将获得4.52%的复合年增长率。

预计该类型类别下的私人公用事业部门将在预测期内持有该市场的领先份额。

通过安装自动监控和跟踪系统来增加投资以升级电力传输和分销基础设施是推动市场增长的主要因素。

IBM,Schneider Electric,Siemens,Eaton,Sectient Electric和Black&Veatch是该市场运作的一些关键参与者。

北美在2024年的份额方面主导了市场。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 277