Marktgröße, Anteil und Branchenanalyse für Batterierecycling, nach Batterietyp (Blei-Säure-Batterien, Lithium-Ionen-Batterien, Nickel-Cadmium-Batterien und andere), nach Quelle (Produktionsschrott, Transport-OEMs, Unterhaltungselektronik und andere), nach Recyclingmethode (Pyrometallurgie, Hydrometallurgie, Direktrecycling und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

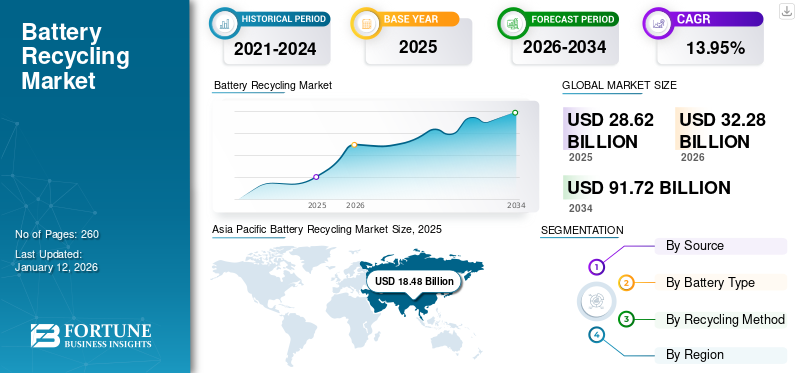

Die globale Marktgröße für Batterierecycling wurde auf USD geschätzt28.62Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen32.28Milliarden im Jahr 2026 auf USD91,72Milliarden bis 2034, was einem CAGR von entspricht13,95% im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von64,57% im Jahr 2025.

Beim Batterierecyclingprozess werden wertvolle Materialien aus gebrauchten Batterien zur Wiederverwendung zurückgewonnen. Es bietet wirtschaftliche Vorteile, erleichtert den Umweltschutz und fördert die Ressourcenschonung. Der Markt wächst in mehreren Ländern, da er die Gewinnung wertvoller Metalle wie Lithium, Nickel, Kobalt und anderer erleichtert und den Bedarf an Abbau und Verarbeitung neuer Materialien verringert. Somit schonen recycelte Batterien natürliche Ressourcen und minimieren den CO2-Fußabdruck, der mit dem Abbau und der Herstellung neuer Batterien verbunden ist.

Weltweit ist dieBatterieDie Recyclingindustrie wächst rasant: Jedes Jahr werden in den USA mehr als 160 Millionen Bleibatterien recycelt. Außerdem werden in der Europäischen Union (EU) jährlich fast 48 % der Gerätebatterien recycelt. Der Bleibatteriesektor hat von der unbegrenzten Wiederverwertung von Blei aus Bleibatterien profitiert, ohne dass die Qualität oder Effizienz darunter leidet. Am Ende ihrer Lebensdauer werden Bleibatterien in drei Hauptbestandteile unterteilt, die jeweils vollständig recycelbar sind: Blei, Kunststoff und Säure. Diese Komponenten werden in die wesentlichen Rohstoffe umgewandelt, die US-Hersteller benötigen, um neue Bleibatterien herzustellen, wobei der Zyklus „Verwenden, Recyceln und Wiederaufbereiten“ genutzt wird. Diese Faktoren haben das Wachstum des Marktes in den letzten Jahren vorangetrieben.

Umicore mit Hauptsitz in Brüssel konzentriert sich auf die Rückgewinnung wertvoller Metalle aus verbrauchten wiederaufladbaren Batterien, vor allem solchen, die in verwendet werdenElektrofahrzeugeund tragbare Anwendungen. Ihr proprietäres Verfahren, das pyro- und hydrometallurgische Methoden kombiniert, hilft dabei, wichtige Batteriemetalle wie Nickel, Kobalt und Lithium mit hohen Ausbeuten zurückzugewinnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Zunehmende Umweltbedenken hinsichtlich der Batterieentsorgung treiben das Marktwachstum voran

Umweltbedenken im Zusammenhang mit Batterien ergeben sich aus ihrem gesamten Lebenszyklus, einschließlich der Gewinnung von Rohstoffen und ihrer Entsorgung. Die Herstellung von Autobatterien, insbesondere für Elektroautos, erfordert viel Energie und erfordert die Beschaffung von Materialien wie Lithium und Kobalt, was zu Lebensraumschäden und Umweltverschmutzung führen kann. Wenn Batterien nicht ordnungsgemäß entsorgt oder recycelt werden, können schädliche Schwermetalle in die Umwelt gelangen und Boden und Wasser verunreinigen.

Das Batterierecycling ist für den Umweltschutz von entscheidender Bedeutung, um zu verhindern, dass die in den Batterien enthaltenen gefährlichen Materialien Boden, Wasser und Luft verschmutzen. Recycling trägt dazu bei, den Bedarf an Bergbau und Produktion neuer Batterien zu verringern, indem wertvolle Materialien aus alten Batterien zurückgewonnen, natürliche Ressourcen geschont und die mit diesen Aktivitäten verbundenen Umweltschäden verringert werden. Laut Ecobatt, dem beliebten Batterierecyclingunternehmen in Großbritannien, wurden im Laufe eines Jahres rund 17.386 Tonnen Gerätebatterien (ohne Auto- und Industriebatterien) zum Recycling gesammelt. Dies weist darauf hin, dass im Vereinigten Königreich die Batterierecyclingquote bei etwa 34 % liegt. Außerdem wird in der EU jedes Jahr fast die Hälfte (48 %) der Gerätebatterien recycelt.

Die steigende Nachfrage nach kritischen Metallen, darunter Lithium, Nickel und Kobalt, treibt die Marktgröße voran

Die zunehmende Umstellung auf Elektromobilitäterneuerbare Energiehat die Nachfrage nach Lithium-Ionen-Batterien mit kritischen Metallen wie Lithium, Kobalt, Nickel und Seltenerdelementen erhöht. Da die Nachfrage nach diesen Metallen steigt, ist auch der Bedarf an einer nachhaltigen Gewinnung und Nutzung dieser Metalle gestiegen. Es ist ein entscheidender Teil der Kreislaufwirtschaft, da es die Abhängigkeit vom Primärabbau verringert und die Auswirkungen auf die Umwelt verringert.

Lithium, Nickel, Kobalt und andere Metalle tragen zur Gesamtenergiedichte und Speicherkapazität bei, die für Elektrofahrzeuge und tragbare Batterien von entscheidender Bedeutung ist. Lithium, Nickel, Kobalt, Mangan und Graphit sind der Schlüssel zur Batterieleistung, Haltbarkeit und Energiedichte. Seltenerdelemente sind entscheidend für die Herstellung von Permanentmagneten, die für Windkraftanlagen und Elektrofahrzeugmotoren unerlässlich sind. Der Stromsektor benötigt eine erhebliche Menge Kupfer undAluminium, wobei Kupfer für alle Elektrizitätstechnologien von grundlegender Bedeutung ist.

Der Übergang zu einem sauberen Energiesystem dürfte die Nachfrage nach diesen Mineralien erheblich steigern und den Energiesektor zu einem wichtigen Akteur auf den Mineralienmärkten machen. Bis Mitte der 2010er Jahre entfiel nur ein kleiner Teil der Gesamtnachfrage nach den meisten Mineralien auf den Energiesektor. Da sich die Energiewende jedoch beschleunigt, werden saubere Energietechnologien schnell zum am schnellsten wachsenden Nachfragesegment. Unter Berücksichtigung der Ziele des Pariser Abkommens (wie im IEA Sustainable Development Scenario [SDS] dargelegt) wird ihr Anteil an der Gesamtnachfrage in den nächsten zwanzig Jahren voraussichtlich erheblich steigen und bei Kupfer und Seltenerdelementen 40 %, bei Nickel und Kobalt 60–70 % und bei Lithium fast 90 % betragen.

MARKTBEGRENZUNGEN

Komplexe Recyclingprozesse im Zusammenhang mit Elektrofahrzeugbatterien behindern das Marktwachstum

Elektrofahrzeuge (EVs) erfreuen sich immer größerer Beliebtheit. Im Gegensatz zu herkömmlichen Automotoren, die überholt werden können, wird die Batterie eines Elektrofahrzeugs mit der Zeit unweigerlich schwächer. Die Herstellung von Elektrofahrzeugbatterien erfordert viel Energie und führt zu Treibhausgasemissionen. Bei unsachgemäßer Entsorgung könnte dies die Umweltvorteile der Nutzung eines Elektrofahrzeugs beeinträchtigen. Trotz anhaltender Bemühungen blieben die Recyclingquoten von Elektrofahrzeugbatterien in den letzten zehn Jahren niedrig. Dies ist vor allem darauf zurückzuführen, dass die derzeitigen Methoden zum Recycling von Elektrofahrzeugbatterien trotz klarer Notwendigkeit alles andere als optimal sind. Zu den Herausforderungen gehören die komplizierten Designs, die unterschiedlichen chemischen Zusammensetzungen und das Fehlen standardisierter Recyclingprotokolle.

Das Haupthindernis besteht darin, dass der bestehende Recyclingprozess kompliziert und teuer ist. Unterschiede in den regionalen Recyclingkapazitäten stellen logistische Herausforderungen dar und machen den gesamten Prozess ineffizient und kostspielig. Das Zerlegen von Batterien erfordert spezielle Einrichtungen und Fachkräfte, was die Kosten erhöht. Darüber hinaus machen die schwankenden Kosten recycelter Materialien die Gewinnung neuer Ressourcen oft finanziell attraktiver. Da es keine starken wirtschaftlichen Anreize oder Vorschriften zur Förderung des Recyclings gibt, hat die Branche Schwierigkeiten, eine nachhaltige Batterieentsorgung und -verwertung zu verbessern. Es wird erwartet, dass diese Faktoren das Wachstum des Batterierecyclingmarkts in den kommenden Jahren behindern werden.

MARKTCHANCEN

Erhöhte Investitionen in das Batterierecycling schaffen hervorragende Chancen für das Marktwachstum

Sowohl der öffentliche als auch der private Sektor erkennen die Bedeutung des Batterierecyclings im Hinblick auf wirtschaftliche und ökologische Werte, was zu erhöhten Investitionen in Recycling-Infrastruktur und -Einrichtungen geführt hat. Beispielsweise kündigte das US-Energieministerium (DOE) im November 2024 eine Finanzierung von acht innovativen Projekten in Höhe von 44,8 Millionen US-Dollar an, die sich auf die Reduzierung der mit dem Recycling von Elektrofahrzeugen verbundenen Kosten konzentrieren. Da in den USA mehr als vier Millionen Elektrofahrzeuge verkauft wurden, ist das Recycling von Altbatterien von entscheidender Bedeutung, um Kosten zu senken und die Ressourceneffizienz zu verbessern.

Außerdem kündigte Bosch Ventures, die Corporate-Venture-Capital-Einheit der in Deutschland ansässigen Bosch-Gruppe, im Mai 2024 bedeutende Investitionen in den Recyclingsektor an und leitete Mittel an Li Industries mit Sitz in Pineville, North Carolina, und Cylib mit Sitz in Deutschland weiter. In ähnlicher Weise sicherte sich Lithium Salvage, das Batterierecyclingunternehmen, im Februar 2025 eine Investition in Höhe von 1,91 Millionen US-Dollar aus einer von Northstar Ventures angeführten Finanzierungsrunde, während das Unternehmen seine Pläne zur Entwicklung eines Akkus vorantreibtLithium-Ionen-AkkuAbfallraffinerie in Sunderland. Diese Investition wird zur Ausweitung des Produktionsprozesses von Lithium Salvage und zur Erweiterung seines Standorts in Sunderland führen.

HERAUSFORDERUNGEN DES MARKTES

Wirtschaftlichkeit und Regulierungspolitik stellen aufstrebende Branchenakteure vor Herausforderungen

Obwohl das Batterierecycling dazu beiträgt, Klimaneutralitäts- und Nachhaltigkeitsziele zu erreichen, stellen die hohen Recyclingkosten, niedrigeren Rückgewinnungsraten sowie regulatorische und politische Probleme die Marktteilnehmer vor große Herausforderungen. Beispielsweise sind die Recyclingkosten, die Sammlung, Transport und Verarbeitung umfassen, hoch, was den Recyclingprozess komplex macht. Darüber hinaus erschweren die unterschiedlichen Vorschriften zum Batterierecycling in verschiedenen Regionen und Ländern die Einrichtung eines einheitlichen und effizienten Systems.

Darüber hinaus hinkt die Recycling-Infrastruktur weltweit hinterher, da vielen Ländern die Einrichtungen fehlen, um große Mengen an Altbatterien sicher und effizient zu verarbeiten. Diese Technologie ist in Entwicklungs- und unterentwickelten Ländern noch im Entstehen begriffen, weshalb die Recyclingkosten oft den Wert der wiedergewonnenen Materialien übersteigen. Die Komplexität und Vielfalt der Batteriedesigns erschweren den Recyclingprozess. Das moderne Batteriedesign, das entscheidende Elemente wie Nickel, Kobalt und Mangan enthält, ist mit anderen weniger wertvollen und gefährlichen Materialien verknüpft, was den Recyclingprozess arbeitsintensiv und kostspielig macht.

Markttrends für Batterierecycling

Fortschritte bei Batterierecyclingprozessen sind aktuelle Markttrends

Fortschritte bei den Batterierecyclingprozessen, insbesondere der Hydrometallurgie und dem Direktrecyclingprozess mit der Integration von Automatisierung undKünstliche Intelligenz (KI)bieten den Marktteilnehmern erhebliche Chancen. Beim Batterierecycling werden Automatisierung und KI in robotergestützten Demontagesystemen, vorausschauender Wartung, KI-gesteuerter Sortierung und Präzisionsrecyclingprozessen eingesetzt. KI erleichtert auch die Ressourcenrückgewinnung und Prozessoptimierung.

Die manuelle Rückgewinnung führt häufig zu geringen Materialrückgewinnungsraten und ist mit potenziellen Sicherheitsrisiken verbunden. Darüber hinaus erfordert der regulatorische Druck die Einhaltung strenger Standards für den Recyclinganteil. Der Einsatz digitaler Tools hilft dabei, die Batterie während ihres gesamten Lebenszyklus zu verfolgen, die Sortierung und Demontage von Batteriekomponenten zu automatisieren und den Recyclingplan zu optimieren. Cloudbasierte Plattformen und Blockchain-Technologien helfen Unternehmen beispielsweise dabei, den Lebenszyklus von Batteriematerialien von der Sammlung über das Recycling bis hin zu ihrer Wiedereingliederung in die Lieferkette zu verfolgen. Diese Technologien stellen die Einhaltung von Umweltvorschriften sicher, was den Beteiligten hilft, die Metallrückgewinnungsraten und Kohlenstoffemissionen zu überwachen.

AUSWIRKUNGEN DES ZOLLS

Die Auswirkungen von Zöllen auf die Batterierecyclingbranche werden vielfältig sein, da erhöhte Zölle auf importierte Rohstoffe und Komponenten den Recyclingprozess weniger wirtschaftlich machen können. Zölle auf Schlüsselmaterialien wie Lithium, Kobalt, Nickel und andere werden die Recyclingkosten erhöhen, die Gewinnspanne der Recycler schmälern und den Recyclingprozess kostenintensiv machen.

Der Zoll kann die globale Lieferkette stören und zu logistischen Herausforderungen und Verzögerungen beim Import der für das Batterierecycling erforderlichen Ausrüstung und Chemikalien führen. Außerdem wirkt sich Recycling aufgrund steigender Versorgungskosten auf die Einführung sauberer Energie und damit verbundene Investitionen aus. Daher wird erwartet, dass die Auswirkungen der Zölle auf die Batterierecyclingbranche weltweit erheblich sein werden.

SEGMENTIERUNGSANALYSE

Nach Quelle

Der Markt wird von Produktionsabfällen dominiert, da diese für Recyclinganlagen leicht verfügbar sind

Basierend auf der Quelle ist der Markt in Produktionsschrott, Transport-OEMs undUnterhaltungselektronik, und andere.

Der Herstellungsschrott hatte den höchsten Marktanteil beim Batterierecycling59,45 % im Jahr 2026da es sich um ein Nebenprodukt der Produktion handelt, das den Recyclinganlagen problemlos zur Verfügung steht. Außerdem enthält der Produktionsschrott wertvolle Metalle wie Lithium, Mangan, Kobalt und Nickel, die für neue Batterien unerlässlich sind und durch Recycling leicht zurückgewonnen werden können.

Es wird erwartet, dass die Transport-OEMs, einschließlich Rückrufen, im Prognosezeitraum das schnellste Wachstum verzeichnen werden, da die zunehmende Verbreitung von Elektrofahrzeugen (EVs) zu einem Anstieg der Nachfrage nach wertvollen Batteriematerialien, nämlich Lithium, Kobalt und Nickel, geführt hat.

Das Segment Sonstige umfasst die Altbatterien aus Energiespeichersystemen. Mit der zunehmenden Verbreitung erneuerbarer Energiequellen wie Sonne und Wind werden die verbrauchten Batterien aus Energiespeichersystemen recycelt, um die Abhängigkeit vom Bergbau zu verringern und die Umweltfolgen einer unsachgemäßen Entsorgung abzumildern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Batterietyp

Blei-Säure-Batterien dominierten aufgrund ihrer hohen Recyclingquote den Marktanteil

Basierend auf dem Batterietyp wird der Markt in unterteiltBlei-Säure-Batterien, Lithium-Ionen-Batterien, Nickel-Cadmium-Batterien und andere.

Unter diesen hatte das Segment der Blei-Säure-Batterien den dominierenden Marktanteil50,07 % im Jahr 2026. Die Blei-Säure-Batterien werden aufgrund der Gefährlichkeit ihrer Bestandteile, bestehend aus Blei und Schwefelsäure, und des wirtschaftlichen Werts der recycelten Materialien weitgehend recycelt. Darüber hinaus ist Blei eine wertvolle Ressource, und das Recycling von Blei-Säure-Batterien verringert den Bedarf an neuem Bleiabbau. Der Battery Council International gibt an, dass die drei Hauptbestandteile der Bleibatterie, Blei, Säure und Kunststoff, zu 100 % recycelbar sind. Darüber hinaus wird in den USA die Recyclingquote von Blei-Säure-Batterien auf etwa 99 % geschätzt, was auf das geschlossene Kreislaufsystem zurückzuführen ist, bei dem das recycelte Blei zur Herstellung neuer Batterien verwendet wird.

Lithium-Ionen-Batterien dürften das stärkste Wachstum verzeichnenRecycling von Lithium-Ionen-Batterienreduziert den Bedarf an Bergbaumaterialien wie Lithium, Kobalt und Nickel, kann umweltschädlich sein, und Recycling trägt dazu bei, den Bedarf an Neumaterialien zu reduzieren. Darüber hinaus hat die wachsende Beliebtheit von Elektrofahrzeugen zu einem Anstieg der Nachfrage nach Lithium-Ionen-Batterien geführt, was wiederum zu einer großen Menge an Altbatterien führt, die den Recyclingbedarf in den kommenden Jahren erhöhen werden.

Das Segment „Andere“ umfasst Nickel-Metallhydrid-, Quecksilberzellen- und andere Batterien. Diese Batterien werden recycelt, da sie Schwermetalle, wertvolle Metalle und seltene Erden enthalten, nämlich Quecksilber, Nickel, Cadmium und andere, die für die Herstellung neuer Batterien verwendet werden können.

Durch Recycling-Methode

Hydrometallurgie dominiert den Markt aufgrund höherer Recyclingraten und niedrigem Energieverbrauch

Basierend auf der Recyclingmethode wird der Markt in Pyrometallurgie, Hydrometallurgie, Direktrecycling und andere unterteilt.

Die hydrometallurgische Recyclingtechnologie dominierte den Marktbeitragen49,17 %weltweit im Jahr 2026da diese Methode aufgrund ihrer höheren Rückgewinnungsraten, des geringeren Energieverbrauchs und der geringen Umweltbelastung weit verbreitet ist. Die mit der Hydrometallurgie verbundenen Umweltauswirkungen sind aufgrund der geringeren Treibhausgasemissionen und des geringeren Bedarfs an Neumaterialabbau gering. Darüber hinaus wird geschätzt, dass die Hydrometallurgie bis 2040 weltweit mehr als die Hälfte des Lithiums, Mangans, Kobalts und Nickels liefern wird.

Das Segment des Direktrecyclings wächst stark, da diese Methode die strukturelle Integrität der Batteriekomponenten bewahrt, sodass sie mit minimaler Verschlechterung in neuen Batterien wiederverwendet werden können.

Das Segment „Sonstige“ umfasst das mechanisch-chemische Recycling, das sich immer größerer Beliebtheit erfreut, da es sich um eine äußerst energieeffiziente Methode handelt, die im industriellen Maßstab weit verbreitet ist.

Regionaler Ausblick auf den Markt für Batterierecycling

Der Markt wurde geografisch in den Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik und der Rest der Welt.

Asien-Pazifik

Asia Pacific Battery Recycling Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Es wird erwartet, dass die zunehmende Verbreitung von Elektrofahrzeugen und Unterhaltungselektronik das Marktwachstum vorantreiben wird

Der asiatisch-pazifische Raum ist aufgrund der zunehmenden Verbreitung von Elektrofahrzeugen die dominierende Region, was zu einem Anstieg der Nachfrage nach Lithium-Ionen-Batterien und dem Bedarf an Recycling geführt hat. Die Environmental Protection Agency (EPA) gab an, dass die Produktion von Elektroautos in den Ländern des asiatisch-pazifischen Raums (ohne China) etwa 1 Million erreicht habe. Die meisten Elektroautoverkäufe in der Region entfallen auf den japanischen Toyota und den koreanischen Hyundai. Mit zunehmender Verbreitung von Elektrofahrzeugen und Unterhaltungselektronik wird die Nachfrage nach Recycling weiter steigen.

China

Die Präsenz eines Produktionszentrums für Elektroautos förderte die Marktexpansion in China

Nach Angaben der IEA ist China der führende Produktionsstandort für Elektroautos und wird im Jahr 2024 mehr als 70 % der weltweiten Produktion ausmachen. Auf chinesische OEMs entfielen über 80 % der Inlandsproduktion, gegenüber zwei Dritteln im Jahr 2021. Die starke Nachfrage nach Batterien in Elektrofahrzeugen und Unterhaltungselektronik sowie strenge staatliche Vorschriften haben die Nachfrage nach Batterierecycling erhöht. CATL ist beispielsweise weltweit führend in der Produktion von Elektrofahrzeugbatterien und spielt eine Rolle beim Batterierecycling. Darüber hinaus ist BYD ein weiterer großer Hersteller von Elektrofahrzeugbatterien in China, der sich insbesondere über sein Netzwerk ebenfalls im Batterierecycling engagiert.

Europa

Anstieg an Nachhaltigkeitsinitiativen treibt Marktexpansion voran

Aufgrund der gestiegenen Nachfrage nach Ressourcenrückgewinnung und Umweltvorteilen in dieser Region wächst Europa erheblich. Die Europäische Union (EU) hat mehrere Vorschriften erlassen, um die Sammlung und das Recycling von Batterien in mehreren Ländern zu fördern. Nach Angaben der Europäischen Union wurden im Jahr 2022 fast die Hälfte (46 %) der in der EU verkauften Gerätebatterien und Akkumulatoren zum Recycling gesammelt. Ebenfalls im Jahr 2022 wurden in der EU 244.000 Tonnen Gerätebatterien verkauft und 111.000 Tonnen gebrauchte Gerätebatterien zum Recycling gesammelt. In Belgien beispielsweise lag die Sammelquote für Gerätebatterien und -akkus im Jahr 2022 bei 59 %.

Nordamerika

Steigende Recyclingquoten für Blei-Säure-Batterien steigern den Marktanteil

Nordamerika ist eine wichtige Region für das Batterierecycling, da in dieser Region Blei-Säure-Batterien in großem Umfang recycelt werden, wobei die Recyclingquote 99 % beträgt. Laut der National Recycling Rate Study sind diese Batterien das am häufigsten recycelte Verbraucherprodukt in den USA. Nach Angaben des Battery Council International verfügt Nordamerika über eine Produktionskapazität für Bleibatterien von +206 GWh, in den USA von +165 GWh. In Nordamerika gibt es mehr als 14 Recyclinganlagen, davon 10 in den USA. Laut Call2Recycle, Inc., dem in den USA aktiven Batterierecyclingprogramm, wurden im Jahr 2023 über 8 Millionen Pfund Batterien zum Recycling gesammelt in den USA, darunter mehr als 5,4 Millionen Pfundwiederaufladbare Batterienund über 2,6 Millionen Pfund Primärbatterien.

Rest der Welt

Übergang zu nachhaltigen Energielösungen zur Ankurbelung des Marktwachstums

Die Nachfrage nach erneuerbarer Energiespeicherung steigt im Rest der Welt, was zu einem Anstieg der Nachfrage nach Batterierecycling geführt hat. Brasilien, Chile, Argentinien und Kolumbien sind einige der wichtigsten Länder, die aktiv an der Steigerung der Nachfrage nach Batterierecycling beteiligt sind. Auch die großen Mengen an Lithiumreserven und Bedenken hinsichtlich des wasserintensiven Lithiumabbaus in Lateinamerika treiben die Marktexpansion in dieser Region voran. Die zunehmende Erzeugung von Elektroschrott und die Notwendigkeit, die Abhängigkeit von importierten Rohstoffen zu verringern, treiben die Marktnachfrage im Nahen Osten und in Afrika an. Die VAE machen durch zwei Hauptinitiativen erhebliche Fortschritte bei der Schaffung eines nachhaltigen Lebenszyklus für Batterien von Elektrofahrzeugen. Das Beeah-Projekt zielt in Zusammenarbeit mit dem Ministerium für Energie und Infrastruktur und der American University of Sharjah auf den Bau der ersten Recyclinganlage für gebrauchte Elektrofahrzeugbatterien ab.

Bei der zweiten Initiative handelt es sich um Witthal Gulf Industries, das in Zusammenarbeit mit der Kezad Group eine Recyclinganlage für Lithiumbatterien errichten wird, die 5.000 Tonnen Batterieabfall pro Jahr verarbeiten kann. Diese Initiativen zur Senkung der Treibhausgasemissionen und zur Verhinderung, dass Elektrofahrzeugbatterien auf Mülldeponien landen, stehen im Einklang mit dem Ziel der VAE, bis 2050 Netto-Null zu erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Investitionen und Geschäftsausweitung bieten den Marktteilnehmern erhebliche Wachstumschancen

Der Markt für Batterierecycling erfährt erhebliche Fortschritte, die aufgrund der wachsenden Nachfrage nach nachhaltiger Ressourcennutzung und einer zunehmenden Anzahl von Elektrofahrzeugen attraktive Investitionsmöglichkeiten für die Marktteilnehmer bieten. Wichtige Akteure, darunter Call2Recycle, Inc., Li-Cycle Corp, Contemporary Amperex Technology Co., Limited, Umicore, EnerSys und andere, konkurrieren durch Zusammenarbeit, Geschäftsausweitung und Investitionen. Beispielsweise plante Altilium, ein in Großbritannien ansässiger Konzern für saubere Technologien, am 13. Juni 2025, 34,69 Millionen US-Dollar in eine Recyclinganlage für Elektrofahrzeugbatterien zu investieren. Diese Recyclinganlage, die ACT 3-Anlage, wird Ende 2026 eröffnet und befindet sich in Plymouth. Es wird geschätzt, dass ACT 3 jährlich Kobalt, Nickel und Lithium aus 24.000 Elektrofahrzeugen (EVs) zurückgewinnen wird.

Liste der wichtigsten Batterierecyclingunternehmen im Profil

- Call2Recycle, Inc. (USA)

- ACCUREC Recycling GmbH(Deutschland)

- Aqua Metals, Inc. (USA)

- Amerikanisches Batterietechnologieunternehmen(UNS.)

- Li-Cycle Corp (Kanada)

- Fortum (Finnland)

- Ecobat (USA)

- Zeitgenössische Amperex Technology Co., Limited(China)

- East Penn Manufacturing Co. (USA)

- EnerSys(UNS.)

- Exide Industries Ltd. (Indien)

- Gravita India Ltd. (Indien)

- Umicore (Belgien)

- Neometals Ltd. (Australien)

- Elementarressourcen (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025- Mobec Innovation, ein führender Anbieter von Lade- und Energiespeicherlösungen für mobile Elektrofahrzeuge in Indien, hat einen neuen nationalen strategischen Partnerschaftsrahmen eingeführt, um das Recycling von Lithiumbatterien in wichtigen Sektoren zu beschleunigen. Diese Initiative reagiert auf den wachsenden Bedarf an nachhaltigen Energiespeichermöglichkeiten sowohl im Elektrofahrzeug- als auch im Solarsektor und trägt gleichzeitig zu Indiens größeren Netto-Null-Zielen bei.

- März 2025– Ein deutscher Premium-Automobilhersteller, Porsche, nutzt Hochspannungsbatterien für die Gewinnung wertvoller Materialien, nachdem sie in Fahrzeugen verwendet wurden. Porsche will ein mögliches Kreislaufsystem für Rohstoffe evaluieren und der zunehmenden Bedeutung recycelter Batteriematerialien Rechnung tragen. Künftig will der Automobilhersteller mit externen Kooperationspartnern ein Recyclingnetzwerk für Hochvoltbatterien aufbauen.

- Januar 2025- Die BMW Group kündigte eine neue Zusammenarbeit mit SK zum Recycling von Elektrofahrzeugbatterien in ganz Europa an und erweitert damit ihre 2022 in China gestartete Initiative zum Kreislaufrecycling. Das Projekt zielt darauf ab, wertvolle Materialien wie Kobalt, Nickel und Lithium aus gebrauchten Batterien zurückzugewinnen, um sie wieder in die Herstellung neuer Batterien zu integrieren.

- Januar 2025– JSW MG Motor India hat sich mit LICO Materials zusammengetan, um ein neues Batterie-Energiespeichersystem (BESS) zu entwickeln, das Batterien aus MG ZS-Elektrofahrzeugen wiederverwendet. Diese am 30. Januar 2025 angekündigte Initiative ist die vierte im Rahmen des Project Revive-Programms und bietet Speicheroptionen von 18 kWh bis 300 kWh.

- November 2024– Das US-Energieministerium (DOE) gab eine bedeutende Investition von 70,8 Millionen US-Dollar zur Verbesserung des Elektrofahrzeug-Ökosystems (EV) des Landes bekannt. Diese finanzielle Unterstützung soll Innovationen beim Recycling von Elektrofahrzeugbatterien fördern, die Produktionskapazitäten stärken und die USA bei der Verwirklichung ihrer Ziele im Bereich saubere Energie voranbringen.

Investitionsanalyse und -chancen

Aufgrund der steigenden Nachfrage nach Elektrofahrzeugen und der steigenden Menge an Altbatterien, insbesondere Lithium-Ionen-Batterien, stellt das Batterierecycling eine günstige Investitionsmöglichkeit dar. Der Markt wird voraussichtlich erheblich wachsen, da Recyclingtechnologien im Vergleich zu Neumaterialien Kosteneinsparungen und Umweltvorteile bieten.

- Im Mai 2024 gab Bosch Ventures, die Corporate-Venture-Capital-Abteilung der Bosch-Gruppe, innerhalb einer Woche zwei große Investitionen in die Batterierecyclingbranche bekannt, die einen wichtigen Fortschritt auf dem Weg zu nachhaltigem Technologiewachstum darstellen. Die Investition von Bosch Ventures in Li Industries wurde bekannt gegeben. Li Industries ist bereit, die großen Herausforderungen in der zirkulären Lieferkette der Li-Ionen-Batterie mit innovativen, skalierbaren Lösungen zu meistern. Darüber hinaus hat die deutsche Cylib weniger als 24 Monate nach Betriebsbeginn eine Finanzierungsrunde in Höhe von 62,87 Millionen US-Dollar eingesammelt.

- Im Mai 2024 hat Mitsui & Co., Ltd. eine Vereinbarung zur Gründung eines neuen Joint Ventures mit Schwerpunkt auf dem Recycling von Lithium-Ionen-Batterien in Zusammenarbeit mit VOLTA INC. („VOLTA“, mit Hauptsitz in Fujinomiya City, Präfektur Shizuoka, Japan, unter der Leitung von Präsident Kenta Imai) und Miracle Eternal PTE LTD getroffen.

BERICHTSBEREICH

Der globale Marktbericht zum Batterierecycling bietet eine detaillierte Marktanalyse. Es konzentriert sich auf wichtige Marktaspekte wie Hauptakteure, verschiedene Batterierecyclingmethoden, Batterietypen und deren Quellen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von13,95 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden US-Dollar), Volumen (Tausend Tonnen) |

|

Segmentierung |

Nach Quelle

Nach Batterietyp

Durch Recycling-Methode

Nach Region

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 28,62 Milliarden US-Dollar.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 13,95 % wachsen.

Gemessen an der Quelle war das Segment Produktionsschrott führend auf dem Markt.

Die Marktgröße lag im Jahr 2025 bei 18,48 Milliarden US-Dollar.

Die wachsende Nachfrage nach kritischen Batteriematerialien und zunehmende Umweltbedenken bei der Batterieentsorgung treiben das Marktwachstum voran.

Zu den wichtigsten Akteuren auf dem Markt gehören Call2Recycle, Inc., ACCUREC Recycling GmbH, Aqua Metals, Inc., American Battery Technology Company und andere.

Bis 2034 soll der Weltmarkt 91,72 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 260

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf