Marktgröße, Anteil und Branchenanalyse für Silizium-Photonik, nach Komponente (Fotodetektoren, optische Wellenleiter, Wellenlängenmultiplexfilter (WDM), Laser und optische Modulatoren), nach Produkt (Transceiver, aktive optische Kabel, optische Multiplexer, optische Dämpfungsglieder und andere), nach Anwendung (Rechenzentrum und Hochleistungsrechnen, Unterhaltungselektronik, Gesundheitswesen und Biowissenschaften, Luft- und Raumfahrt, Verteidigung und Sicherheit, Automobil und andere) und regionale Prognose, 2025 – 2032

Marktgröße für Siliziumphotonik

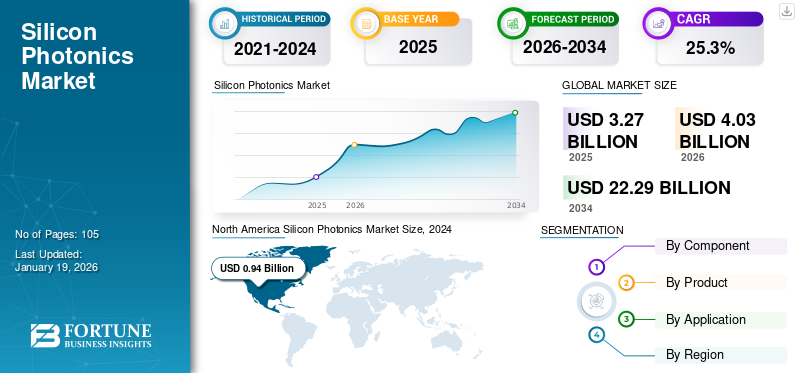

Die globale Marktgröße für Siliziumphotonik wurde im Jahr 2024 auf 2,69 Milliarden US-Dollar geschätzt. Der Markt soll von 3,27 Milliarden US-Dollar im Jahr 2025 auf 15,83 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 25,3 % aufweisen.

Der Markt umfasst siliziumbasierte photonische Komponenten, integrierte photonische Geräte und Produkte auf Systemebene, die in verschiedenen Anwendungen eingesetzt werden, darunter Datenkommunikation, Computer, Verteidigung, Medizin und Biowissenschaften, Automobil und Industrie. Der Markt umfasst auch die Entwicklung, Herstellung und Vermarktung photonischer Komponenten und die Integration von Systemen in Siliziumsubstrate, die die Übertragung, Modulation, Erkennung und Verarbeitung optischer Kommunikation mithilfe von Halbleiterfertigungstechniken ermöglichen.

Die Technologie nutzt CMOS-kompatible Fertigungsprozesse, um optische und elektronische Funktionen auf einem einzigen Chip zu integrieren und bietet Vorteile wie hohe Bandbreite, reduzierten Stromverbrauch, kompakte Formfaktoren und Skalierbarkeit. Diese Lösungen werden zunehmend eingesetzt, um Einschränkungen bei der Datenübertragung in herkömmlichen elektronischen Verbindungen zu beseitigen.

Der Umfang dieses Marktes konzentriert sich ausschließlich auf die Silizium-Photonik-Technologie, einschließlich Silizium-auf-Isolator-Plattformen (SOI) und damit verbundener Integrationsansätze. Ausgenommen sind rein diskrete optische Komponenten und nicht siliziumbasierte photonische Technologien, es sei denn, sie sind direkt in siliziumphotonische Systeme integriert.

Der Markt wird durch die steigende Nachfrage nach Hochgeschwindigkeitsbreitband, die zunehmende Verbreitung von gemeinsam verpackten Optiken und Transceivern der nächsten Generation sowie den steigenden Bedarf an skalierbarer Bandbreite zur Unterstützung von Cloud Computing und Cloud Computing angetrieben5G-Infrastruktur. Intel Corporation, Cisco Systems (Acacia), GlobalFoundries Inc., Marvell Technology, Coherent Corp., IBM Corporation und Jabil Inc. gehören zu den Top-Unternehmen auf dem Markt.

Markttrends für Silizium-Photonik

Integration von Siliziumphotonik in Automotive-LiDAR-Systeme für vollständig autonome Fahrzeuge

Die Siliziumphotonik entwickelt sich zu einem entscheidenden Wegbereiter für LiDAR-Systeme der nächsten Generation im Automobilbereich und bietet kompakte, hochauflösende und energieeffiziente Sensorlösungen, die für autonome Fahrzeuge und fortschrittliche Fahrerassistenzsysteme (ADAS) unerlässlich sind.

Durch die Nutzung einer CMOS-kompatiblen Fertigung ermöglicht es die Entwicklung miniaturisierter, kostengünstiger LiDAR-Module mit verbesserter Zuverlässigkeit und Robustheit unter Automobilbetriebsbedingungen. Zum Beispiel,

- Im März 2024 investierte Stellantis Ventures in SteerLight, ein Startup, das kompakte, kostengünstige LiDAR-Systeme mithilfe von Siliziumphotonik entwickeltfortschrittliche Fahrerassistenzsysteme (ADAS).Der On-Chip-Frequency Modulated Continuous Wave (FMCW) LiDAR bietet hochauflösende 3D-Erkennung, genaue Tiefen- und Geschwindigkeitsdaten, eliminiert bewegliche Teile und bietet niedrigere Produktionskosten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Rechenanforderungen durch KI und ML treiben das Marktwachstum voran

Die rasante Beschleunigung vonKünstliche Intelligenz (KI),Maschinelles Lernen (ML) und Hochleistungsrechnen (HPC) haben sich als grundlegende Treiber für den Markt herausgestellt. Moderne KI-Modelle, insbesondere groß angelegte Deep-Learning-Architekturen, erfordern die Bewegung riesiger Datenmengen zwischen Prozessoren, Speicher und Speicher in verteilten Computerumgebungen. Da die Modellgrößen und die Komplexität der Datensätze zunehmen, stoßen herkömmliche elektrische Verbindungen hinsichtlich Bandbreitendichte, Latenz und Stromverbrauch an praktische Grenzen, was zu einem strukturellen Engpass bei der Rechenskalierung führt.

Die Technologie geht diese Einschränkungen direkt an, indem sie optische Verbindungen mit hoher Bandbreite und geringer Latenz ermöglicht, die den Energieverbrauch pro übertragenem Bit erheblich reduzieren. Zum Beispiel,

- Im Dezember 2025 ging NTT eine Partnerschaft mit Toshiba und Broadcom ein, um die Siliziumphotonik voranzutreiben, um die Herausforderungen in Bezug auf Energie und Bandbreite in Rechenzentren und der Telekommunikation zu bewältigen. Ihre photonisch-elektronischen Konvergenzgeräte (PEC) integrieren optische und elektronische Komponenten auf einem einzigen Chip und ermöglichen optische Board-to-Board-Verbindungen mit einer Kapazität von 51,2 Terabit pro Sekunde (Tb/s) bei gleichzeitiger drastischer Reduzierung des Stromverbrauchs und der Latenz.

MARKTBEGRENZUNGEN

Hohe Kosten und Kapitalbedarf behindern den MarktWachstum

Eines der größten Hemmnisse für das Marktwachstum sind die hohen Kosten, die sowohl mit der Produktion als auch mit dem Markteintritt verbunden sind. Die Herstellung von Silizium-Photonik-Geräten erfordert spezielle Fertigungsanlagen, Präzisionsgeräte und fortschrittliche Materialien, die alle erhebliche Kapitalinvestitionen erfordern.

Im Gegensatz zu herkömmlichen Halbleiterbauelementen erfordern diese Komponenten häufig die komplexe Integration optischer und elektronischer Schaltkreise, hybrider Materialsysteme und präziser Ausrichtungstechniken, was die Produktionskosten weiter erhöht. Diese erhöhten Kosten machen die Technologie im Vergleich zu herkömmlichen optischen und elektronischen Verbindungslösungen relativ teuer und behindern den Einsatz von SiliziumPhotonik-MarktWachstum.

MARKTCHANCEN

Telekommunikation und 5G/6G-Netzwerke schaffen Wachstumsaussichten für den Markt

Die weltweite Einführung von 5G und die frühe Entwicklung von 6G-Netzen führen zu einer beispiellosen Nachfrage nach energieeffizienten optischen Hochgeschwindigkeitsverbindungen. Die Siliziumphotonik stellt eine bedeutende Marktchance dar, da sie optische Verbindungen mit hoher Bandbreite und geringer Latenz bereitstellen und gleichzeitig eine CMOS-kompatible Fertigung nutzen kann, um Kosten zu senken und die Produktion zu skalieren. Zum Beispiel,

- Im Juni 2025 ging Vodafone eine Partnerschaft mit der Universität Málaga ein, um photonische Siliziumchips zu entwickeln, die Licht für eine präzise Signalsteuerung in 5G-fortgeschrittenen und zukünftigen 6G-Netzwerken nutzen. Die als optische Strahlformung bekannte Technologie zielt darauf ab, die Datenraten zu erhöhen, Interferenzen zu minimieren und die Latenz zu reduzieren.

Dies eröffnet Unternehmen die Möglichkeit, telekommunikationsspezifische optische Transceiver, Schalter und gemeinsam verpackte Optiken zu entwickeln, die für die Netzwerkinfrastruktur der nächsten Generation konzipiert sind.

Strategische Partnerschaften mit Netzbetreibern und OEMs für Netzwerkausrüstung sorgen für eine schnelle Einführung, während Lösungen, die Telekommunikationsleistungsstandards erfüllen, Unternehmen in die Lage versetzen, einen Anteil am milliardenschweren Markt für optische Komponenten zu erobern, der durch den 5G/6G-Ausbau vorangetrieben wird.

SEGMENTIERUNGSANALYSE

Nach Komponente

Optische Wellenleiter dominieren aufgrund ihrer wesentlichen Rolle in der Siliziumphotonik Bilder

Basierend auf der Komponente ist der Markt in Fotodetektoren, optische Wellenleiter, Wellenlängenmultiplexfilter (WDM), Laser und optische Modulatoren unterteilt.

Optische Wellenleiter haben den größten Anteil und dürften mit der höchsten CAGR wachsen, da sie das grundlegende Lichtleitgerüst von Silizium-Photonik-PICs bilden und zunehmend eingesetzt werden, da Hyperscaler und Telekommunikationsunternehmen hochdichte optische Verbindungsarchitekturen skalieren.

WDM-Filter nehmen den zweitgrößten Anteil ein, da sie für die Übertragung mehrerer Wellenlängen über eine einzelne Glasfaser unerlässlich sind, was sie zu kritischen Komponenten in der Datenkommunikation mit hoher Kapazität machtTelekommunikationoptische Netzwerke.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Produkt

Die hohe Nutzung von Rechenzentrumsverbindungen stärkt die Führungsrolle aktiver optischer Kabel

Je nach Produkt ist der Markt in Transceiver, aktive optische Kabel, optische Multiplexer, optische Dämpfungsglieder und andere unterteilt.

Den größten Anteil haben aktive optische Kabel, da sie eine kostengünstige Plug-and-Play-Lösung für Hochgeschwindigkeitskonnektivität mit kurzer Reichweite in Rechenzentren bieten und den zunehmenden Einsatz von KI und Verbindungen mit hoher Bandbreite unterstützen.

Es wird erwartet, dass optische Multiplexer aufgrund der steigenden Nachfrage nach höherer Glasfaserauslastung und Bandbreitenskalierung mit der höchsten CAGR wachsen werden, was die schnelle Einführung von Multiplexlösungen in Netzwerken und Rechenzentrumsverbindungen der nächsten Generation vorantreibt.

Auf Antrag

Verteidigung und Sicherheit nehmen aufgrund der Einführung geschäftskritischer Photonik eine führende Position ein

Je nach Anwendung wird der Markt in Rechenzentren und Hochleistungsrechnen unterteilt.Unterhaltungselektronik, Gesundheitswesen und Biowissenschaften, Luft- und Raumfahrt, Verteidigung und Sicherheit, Automobil und andere.

Verteidigung und Sicherheit haben den höchsten Anteil, da die Technologie leistungsstarke, kompakte und belastbare optische Systeme ermöglicht, die in geschäftskritischen Anwendungen wie sicherer Kommunikation, Sensorik und Überwachung eingesetzt werden.

Rechenzentren und Hochleistungsrechner werden voraussichtlich die höchste CAGR verzeichnen, angetrieben durch KI-gesteuerte Arbeitslasten, die die exponentielle Nachfrage nach optischen Hochgeschwindigkeitsverbindungen ankurbeln. Im Vergleich zu elektrischen Verbindungen bietet es außerdem eine höhere Bandbreitendichte und Energieeffizienz.

REGIONALER AUSBLICK AUF DEN SILIKON-PHOTONIK-MARKT

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Silicon Photonics Market Size, 2024 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 0,94 Milliarden US-Dollar den größten Marktanteil in der Siliziumphotonik und behauptete seine führende Position im Jahr 2025 mit einem Wert von 1,13 Milliarden US-Dollar. Die Region weist die stärkste Hyperscale-Konzentration auf Rechenzentren, führende Entwickler und frühe Einführung optischer Hochgeschwindigkeitsverbindungen in der gesamten KI- und Cloud-Infrastruktur.

US-Markt für Siliziumphotonik

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt analytisch auf etwa 0,67 Milliarden US-Dollar im Jahr 2025 geschätzt, was etwa 20,5 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2025 schätzungsweise 0,70 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region auf dem Markt sichern. Schätzungen zufolge werden Indien und China im Jahr 2025 jeweils 0,15 Milliarden US-Dollar bzw. 0,20 Milliarden US-Dollar in der Region erreichenHalbleiterund die photonische Fertigung sorgen für eine schnellere Akzeptanz.

Japan-Markt für Siliziumphotonik

Der japanische Markt wird im Jahr 2025 schätzungsweise etwa 0,20 Milliarden US-Dollar groß sein, was etwa 4,9 % des weltweiten Umsatzes ausmacht.

China-Markt für Siliziumphotonik

Der chinesische Markt dürfte einer der größten Märkte weltweit sein. Der Umsatz wird im Jahr 2025 auf etwa 0,20 Milliarden US-Dollar geschätzt, was etwa 6,0 % des weltweiten Umsatzes ausmacht.

Indischer Markt für Siliziumphotonik

Der indische Markt wird im Jahr 2025 auf etwa 0,15 Milliarden US-Dollar geschätzt, was etwa 4,6 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 23,3 % verzeichnen und bis 2025 einen Wert von 0,87 Milliarden US-Dollar erreichen, angetrieben durch die stetige Nachfrage durch die Modernisierung der Telekommunikation, ein starkes F&E-Ökosystem und den zunehmenden Einsatz photonikgestützter Netzwerklösungen im Industrie- und Verteidigungssektor.

Britischer Silizium-Photonik-Markt

Der britische Markt wird im Jahr 2025 auf etwa 0,19 Milliarden US-Dollar geschätzt, was etwa 5,8 % des weltweiten Umsatzes entspricht.

Deutschland Silizium-Photonik-Markt

Schätzungen zufolge wird die Marktgröße in Deutschland bis 2025 etwa 0,15 Milliarden US-Dollar erreichen, was etwa 4,6 % des Weltmarktes entspricht.

Südamerika und der Nahe Osten und Afrika

Für die Regionen Südamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der südamerikanische Markt dürfte im Jahr 2025 einen Wert von 0,16 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika sollen im Jahr 2025 einen Wert von 0,41 Milliarden US-Dollar erreichen. Die Einführung in beiden Regionen schreitet schrittweise voran, unterstützt durch schrittweise Upgrades von Rechenzentren und Telekommunikation, während die Investitionsintensität und die Tiefe des lokalen Photonik-Ökosystems vergleichsweise moderat bleiben.

GCC-Markt für Siliziumphotonik

Schätzungen zufolge wird der GCC-Markt bis 2025 etwa 0,16 Millionen US-Dollar erreichen, was etwa 4,9 % des weltweiten Marktumsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure führen neue Lösungen ein, um ihre Marktpositionierung zu stärken

Akteure der Silizium-Photonik-Branche bringen neue Lösungen auf den Markt, um ihre Marktposition durch die Nutzung technologischer Fortschritte zu verbessern, wie zmaschinelles Lernenund auf unterschiedliche Verbraucherbedürfnisse einzugehen und so der Konkurrenz einen Schritt voraus zu sein. Sie priorisieren die Erweiterung des Produktportfolios und strategische Kooperationen sowie Akquisitionen und Partnerschaften zur Stärkung ihres Angebots. Solche strategischen Markteinführungen ermöglichen es den Technologieunternehmen, ihren Marktanteil in einem sich schnell entwickelnden Umfeld zu behaupten und auszubauen.

LISTE DER WICHTIGSTEN SILIKON-PHOTONIK-UNTERNEHMEN IM PROFIL

- Intel Corporation(UNS.)

- Cisco Systems, Inc. (USA)

- GlobalFoundries Inc.(UNS.)

- Lumentum Operations LLC(UNS.)

- Marvell Technology, Inc. (USA)

- Coherent Corp. (USA)

- Broadcom, Inc. (USA)

- Synopsys, Inc.(UNS.)

- IBM Corporation (USA)

- Jabil Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Dezember 2025 ging GlobalFoundries (GF) eine Partnerschaft mit dem finnischen VC-Unternehmen Cloudberry ein, um das europäische Startup-Ökosystem für Halbleiter und Photonik zu stärken. GF wird in den neuen Fonds von Cloudberry investieren und Technologieexpertise, Ressourcen und Designunterstützung bereitstellen, um Startups bei der Skalierung vom Konzept bis zur industriellen Produktion zu unterstützen.

- Im Dezember 2025 gab Marvell Technology die Übernahme von Celestial AI für rund 3,25 Milliarden US-Dollar bekannt, mit der Absicht, die Photonic Fabric-Technologie von Celestial AI in KI- und Cloud-Rechenzentren der nächsten Generation zu integrieren. Die Plattform ermöglicht optische Verbindungen mit hoher Bandbreite, geringer Latenz und energieeffizienten Multi-Rack-KI-Systemen und ersetzt herkömmlicheKupfer

- Im September 2025 stellte Coherent Corp. 400-mW-Dauerstrichlaser für Silizium-Photonik- und Co-Packed-Optik-Anwendungen vor. Die 1311-nm-Laser bieten eine stabile hohe Leistung, geringes Rauschen und schmale Linienbreiten und bewältigen damit wichtige Herausforderungen bei optischen Verbindungen. Technische Muster sind ab sofort verfügbar, die Massenproduktion wird für das dritte Quartal 2026 erwartet.

- Im September 2025 ging Synopsys eine Partnerschaft mit TSMC ein, um KI- und Multi-Die-Chip-Designs mithilfe der hochmodernen Prozesse und Verpackungstechnologien von TSMC voranzutreiben. Sie bieten zertifizierte EDA-Flows, 3DIC-Compiler-Tools und KI-optimiertes photonisches Design für verbesserte Leistung, Energieeffizienz und Wärmemanagement.

- Im April 2025 brachte Jabil einen steckbaren optischen 1,6-T-Transceiver mit Intel Silicon Photonics auf den Markt, der entweder zwei 800-G-Ethernet-Verbindungen oder eine einzelne 1,6-T-Verbindung unterstützt und so Hochgeschwindigkeits-Rechenzentren und KI-Workloads bedient. Der Transceiver ist energieeffizient, verdoppelt die Rackbandbreite ohne Änderungen an der Infrastruktur und sorgt für eine hohe Zuverlässigkeit.

- Im März 2025 begannen MaxLinear und Jabil mit der Produktion von steckbaren optischen 800G-Modulen auf Silizium-Photonik-Basis, die für KI/ML und Hochgeschwindigkeits-Rechenzentrumsanwendungen konzipiert sind. Die Module nutzen die Silizium-Photonik-Plattform von Intel und den 5-nm-800G-PAM4-DSP von MaxLinear und bieten hohe Zuverlässigkeit, Effizienz und Skalierbarkeit.

- Im März 2025 zertifizierte GlobalFoundries vier photonische Design-Tools von Ansys Lumerical, FDTD, MODE, CHARGE und HEAT, für seine Silizium-Photonik-Plattform GF Fotonix. Dies ermöglicht es Ingenieuren, leistungsstarke passive und aktive photonische Komponenten zu entwerfen, elektrische und thermische Effekte zu simulieren, Kosten zu senken und die Entwicklung photonischer Technologien zu beschleunigenIntegrierte Schaltkreisefür KI, autonome Fahrzeuge, Hyperscale-Rechenzentren und IoT-Anwendungen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 25,3 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Komponente, Produkt, Anwendung und Region |

|

Von Komponente |

· Fotodetektoren · Optische Wellenleiter · Wavelength-Division Multiplexing (WDM)-Filter · Laser · Optische Modulatoren |

|

Von Produkt |

· Transceiver · Aktive optische Kabel · Optische Multiplexer · Optische Dämpfungsglieder · Andere |

|

Von Anwendung |

· Rechenzentren und Hochleistungsrechnen · Unterhaltungselektronik · Gesundheitswesen und Biowissenschaften · Luft- und Raumfahrt · Verteidigung und Sicherheit · Automobil · Andere (Landwirtschaft usw.) |

|

Nach Region |

· Nordamerika (nach Komponente, Produkt, Anwendung und Land/Subregion) o USA o Kanada o Mexiko · Europa (nach Komponente, Produkt, Anwendung und Land/Subregion) o Großbritannien o Deutschland o Frankreich o Italien o Spanien o Russland o Benelux o Nordische Länder o Restliches Europa · Asien-Pazifik (nach Komponente, Produkt, Anwendung und Land/Subregion) o China o Indien o Japan o Südkorea o ASEAN o Ozeanien o Rest des asiatisch-pazifischen Raums · Südamerika (nach Komponente, Produkt, Anwendung und Land/Subregion) o Brasilien o Argentinien o Restliches Südamerika · Naher Osten und Afrika (nach Komponente, Produkt, Anwendung und Land/Subregion) o Türkei o Israel o GCC o Nordafrika o Südafrika o Rest des Nahen Ostens und Afrikas |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 2,69 Milliarden US-Dollar und soll bis 2032 15,83 Milliarden US-Dollar erreichen.

Im Jahr 2024 lag der Marktwert bei 0,94 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 25,3 % aufweisen wird.

Durch die Anwendung wird erwartet, dass Verteidigung und Sicherheit marktführend sind.

Steigende Rechenanforderungen durch KI und ML werden das Marktwachstum ankurbeln.

Intel Corporation, Cisco Systems, Inc., GlobalFoundries Inc. und Lumentum Operations LLC (USA) sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 105

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf