Aeroestructuras Tamaño del mercado, participación e análisis de la industria, por componente (alas, narices, fuselaje, náculas y pylon, empenenia y otros), por material (aleaciones, compuestos y metales), por plataforma (aeronaves de ala fija (comerciales, militares, aviones de negocios y aviones) y aeronaves de ala rotativa (helicópteros comerciales, helicópteros militar A350, A330, A220, B737, B777, B787 y otros), y pronóstico regional, 2024-2032

INFORMACIÓN CLAVE DEL MERCADO

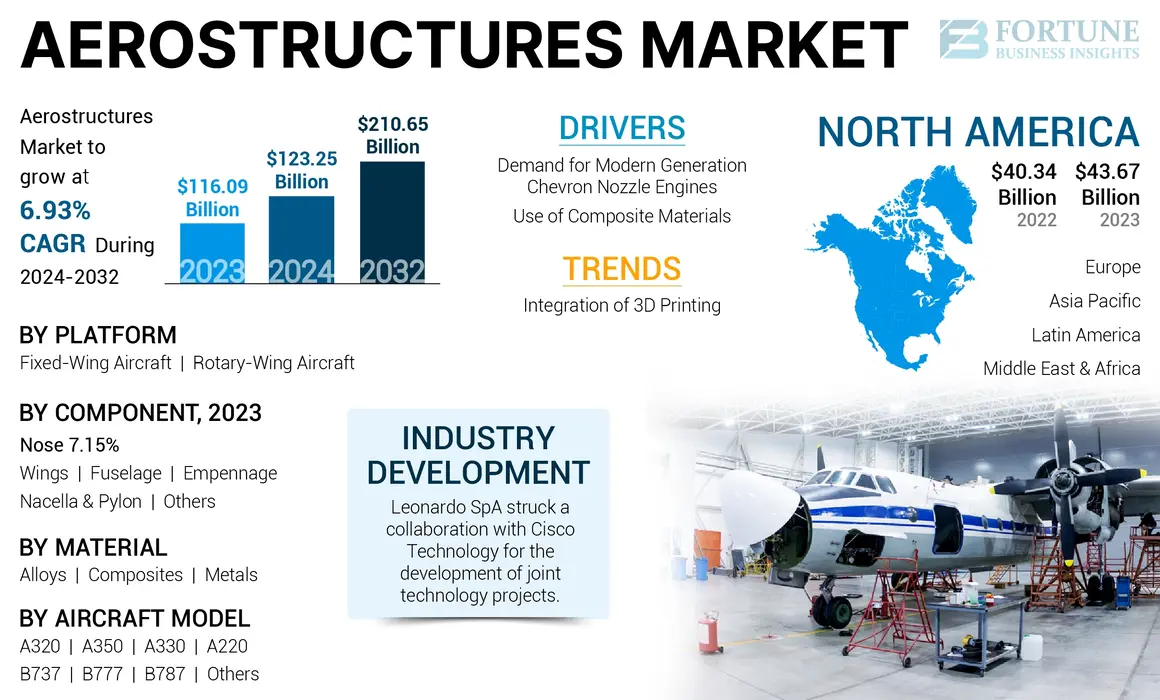

El tamaño del mercado global de aeroestructuras se valoró en USD 116.09 mil millones en 2023. Se proyecta que el mercado crecerá de USD 123.25 mil millones en 2024 a USD 210.65 mil millones por 2032, que exhibe una tasa tasa de 6.93% durante el período de pronóstico. América del Norte dominó el mercado de aeroestructuras con una cuota de mercado de 37.62% en 2023.

Las aeroestructuras comprenden componentes de la aeronave que constituyen el cuerpo o el marco general de una aeronave. El fuselaje tiene partes individuales de un avión capaz de vuelo, como la góndola, la fuselaje y la nariz. Un aumento de los viajes aéreos después de la pandemia y la rápida expansión de los actores clave del mercado impulsan el crecimiento del mercado global durante el período de pronóstico.

La estructura de la aeronave consta de componentes como la nariz, las alas, la nácula y la pilón, el fuselaje, el tren de aterrizaje y las puertas. Todos estos componentes se unen para hacer un marco básico de una aeronave. Diferentes aviones consisten en varios fuseladores, estructuras y componentes. Se espera que la creciente demanda y la adopción del escape de la boquilla de Chevron, una parte de la góndola, aumente el crecimiento del mercado durante el período de pronóstico.

La pandemia Covid-19 impactó dramáticamente los órdenes y entregas anuales de los dos principales fabricantes de aviones comerciales del mundo. Por ejemplo, las entregas globales en 2020 totalizaron 723 aviones, 42% detrás de 2019 y 55.3% detrás de 2018, y marcaron el segundo año consecutivo que las entregas disminuyeron. Sin embargo, durante un par de años, el mercado ha compensado la disminución y, debido al aumento del tráfico de pasajeros, podrá retirarse a la demanda pre-pandemia.

Global Aeroestructuras Market Key Takeaways

Tamaño y pronóstico del mercado:

- 2023 Tamaño del mercado: USD 116.09 mil millones

- 2024 Tamaño del mercado: USD 123.25 mil millones

- Tamaño del mercado de pronóstico 2032: USD 210.65 mil millones

- CAGR: 6.93% (2024–2032)

Cuota de mercado:

- América del Norte dominó el mercado global de aeroestructuras con una participación del 37.62% en 2023, impulsada por una fuerte presencia de OEM como Boeing y Spirit Aerosystems, el aumento de las entregas de aviones comerciales y los programas de adquisición de defensa.

- Por componente, los cables del fuselaje debido a su alto costo y su importancia estructural, mientras que se espera que las alas publiquen el crecimiento más rápido debido al mayor uso de materiales compuestos en aviones de próxima generación.

Destacados del país clave:

- Estados Unidos y Canadá: Dominio atribuido a los altos volúmenes de producción de Boeing, los principales contratos de defensa (por ejemplo, aviones de vigilancia para Canadá) y expansión en flotas de pasajeros como las entregas posteriores a 2022 de Air Canada.

- Europa (Francia, Reino Unido, Suecia, Italia): Airbus SAS y Leonardo Drive Market Warter a través de programas avanzados de fuselaje y ala compuesta (por ejemplo, A320, A350). Las iniciativas de I + D respaldadas por ESA y las asociaciones regionales apoyan el crecimiento.

- Asia Pacífico (China, India, Japón): el más rápido crecimiento impulsado por el aumento de las flotas de las aerolíneas (por ejemplo, la orden Airbus A320 Airbus A320 de Indigo), los programas UAV gubernamentales y las expansiones OEM regionales. El presupuesto récord de defensa de $ 40 mil millones de Japón para los drones de ataque agrega impulso.

- Medio Oriente y África: crecimiento respaldado por el aumento del gasto de defensa y la demanda de aviones comerciales; Los gobiernos que fomentan las asociaciones locales de fabricación de aeroestructura.

- América Latina: Mercado emergente con entregas en aviones en aumento y un rol creciente en los centros de producción de aeroestructura, particularmente en Brasil y México.

Tendencias del mercado de aerostructues

Integración de la impresión 3D para actuar como un refuerzo para el crecimiento del mercado

Los OEM (fabricantes de equipos originales) de los componentes de aeroestructura han comenzado a aprovechar las tecnologías emergentes, como la impresión 3D, para la fabricación eficiente de componentes. La impresión 3D fabrica principalmente componentes, como alas, paneles, conductos y otros. La tecnología 3D se utiliza para reducir el número de componentes imprimiendo dos partes adyacentes en un solo componente y produciendo piezas livianas. Otras tecnologías, como el aprendizaje automático utilizado en la producción e integración deImpresión 3DAyuda en el proceso de producción, diseño y fabricación de aeroestructuras y hace un componente completo utilizando un modelo 3D. Por ejemplo,

- En septiembre de 2022, GKN Aerospace, un fabricante global de componentes aeroespaciales, dio a conocer la finalización de su aeroestructura estructural de titanio más grande. La fabricación de aerostructure fue ayudada con impresión 3D y análisis para admitir una utilización efectiva y eficiente.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de aeroestructuras

La altísima demanda de motores de generación modernos con la boquilla de Chevron admite el crecimiento del mercado

Hay una escalada en la demanda de una boquilla de galón, una extensión de boquilla de escape de patrón triangular que está equipado en chorros modernos y ayuda a reducción del ruido y mejorar la eficiencia del combustible. El galón se usa en la reducción de los niveles de acústica en el escape. Esta tecnología es adoptada por la generación moderna Boeing 747 y 787 y se encuentra que reduce aproximadamente 15 decibelios de tonos de ventilador. El hocico con una estructura de dientes reduce la variación de presión, reduciendo en última instancia los ruidos del chorro. La creciente demanda de motores modernos es un factor clave que impulsa la expansión del mercado. Además, los operadores de aerolíneas en todo el mundo han realizado órdenes a granel de aviones y sus motores. Por ejemplo,

- En enero de 2024, Akasa Air, una de las aerolíneas emergentes de la India, realizó un pedido firme de los motores LEAP-1B de 300 CFM para sus aviones Max 150 Boeing 737 Boeing 737 recientemente ordenados. Según CFM International, la orden se valoró en USD 4.500 millones.

Aumento del uso de materiales compuestos para impulsar el crecimiento del mercado

Los materiales compuestos son la primera preferencia de los OEM para fabricar el fuselaje de los aviones debido a sus propiedades relativas, como la durabilidad, la confiabilidad y la tenacidad. Los plásticos reforzados con el vidrio (GRP) y los plásticos reforzados con fibra (FRP) son compuestos utilizados principalmente para fabricar la piel y las capas externas de la aeronave. Los materiales compuestos GRP se producen con fibras de vidrio y contienen compuestos de vinilo, epoxi y poliéster. FRP incluye fibras y resina de polímero. La fibra proporciona principalmente resistencia al material y, si está relacionado con el polímero, aumenta su resistencia al corte interaminar. Por lo tanto, el uso de material compuesto para estructuras de aeronaves reduce el peso total de una aeronave.

- En febrero de 2023, GKN Fokker, un fabricante con sede en México, entregó una aeroestructura compuesta termoplástica de tamaño de 8 m x 4m. La aeroestructura se realizó como parte del proyecto de demostrador de fuselaje multifuncional (MFFD) dirigido por Airbus.

Factores de restricción

Alto costo de mantenimiento y reparación para limitar el mercadoCrecimiento

A pesar de un aumento en la demanda de componentes, se predice que el alto costo asociado con la adquisición de los componentes restringirá el crecimiento del mercado. El alto costo asociado con el mantenimiento y la reparación limita el crecimiento del mercado ya que los componentes de aeroestructura no se renovan después del desgaste. Por lo tanto, cualquier daño a la aeroestructura conduce directamente a un cambio completo en el componente y, por lo tanto, se consume los costos.

Por ejemplo, en diciembre de 2022, la Asociación Internacional de Transporte Aéreo (IATA) dio a conocer el costo anual de daños en el suelo a los aviones alcanzaría alrededor de USD 10 mil millones. Además, es costoso adquirir nuevos componentes debido a la complejidad del diseño, el desarrollo y el diseño. La integración y desarrollo de componentes en la aeronave y el mantenimiento de estos componentes son caros. Por lo tanto, estos factores pueden afectar negativamente el crecimiento del mercado de aeroestructuras.

Análisis de segmentación del mercado de aeroestructuras

Por análisis de componentes

Alto costo de la estructura corporal de la aeronave condujo al dominio del segmento de fuselaje en este mercado

Basado en el componente, el mercado se clasifica en alas, nariz, fuselaje, góndola y pilón, empenaje y otros.

El segmento de fuselaje representó la mayor cuota de mercado en 2023. El fuselaje se refiere a la sección del cuerpo principal de la aeronave que contiene la cabina y la carga. El alto costo asociado con la estructura corporal de la aeronave es una razón significativa para el dominio de los componentes de fuselaje en el mercado.

Se predice que el segmento de alas crecerá a la velocidad más rápida durante 2024-2032. El crecimiento se debe a la creciente demanda de reemplazar las alas de metal convencionales con alas de aeronaves compuestas. Los aviones de nueva generación son materiales compuestos más ligeros y exigen más ligeros para sus alas. Por lo tanto, se espera que el segmento experimente el mayor crecimiento.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de material

El segmento de aleaciones domina el mercado debido a la alta tasa de adopción y la demanda

Por material, el mercado se clasifica en aleaciones, compuestos y metales.

El segmento de aleaciones representó la mayor cuota de mercado en 2023 debido a la alta demanda de material de aleación utilizado en los principales componentes de aeronaves. Hay varias aleaciones aeroespaciales, incluidas las aleaciones a base de aluminio y manganeso, nickle, cobre y titanio. El aluminio es el metal predominante en el sistema en aleaciones a base de aluminio y elementos de aleación como manganeso, cobre, silicio, zinc yMagnesio.

Además, se espera que el segmento de material compuesto crezca a la tasa de crecimiento anual compuesta más alta durante el período de pronóstico. El rápido crecimiento en el segmento se debe al aumento de los esfuerzos centrados en el desarrollo de componentes de la aeronave. Por ejemplo, según Boeing, la compañía tiene un uso extenso de materiales compuestos en su fuselaje y estructura primaria distingue al Boeing 787 aparte de todos los aviones comerciales de Boeing anteriores. El resultado es un fuselaje compuesto por casi un cincuenta por ciento de plástico reforzado con fibra de carbono y varios compuestos. Este método generalmente da como resultado un ahorro de peso que promedia alrededor del 20% en comparación con los diseños de aluminio tradicionales. Los componentes construidos con materiales compuestos ofrecen alta resistencia de diseño, durabilidad, flexibilidad y bajo peso. Estas propiedades permiten un mejor rendimiento de la aeronave y reducen el peso total. Por ejemplo, para A350, el 53% es contenido compuesto. Para B787, el 50% tiene contenido de compuestos y la Serie C Bombardier tiene contenido de compuestos del 40%.

Por análisis de plataforma

El segmento de ala fija dominó el mercado debido a aplicaciones más amplias y una flota creciente

Según la plataforma, el mercado se divide en aviones de ala fija y ala rotativa.

El avión de ala fija se divide aún más en aviones comerciales, militares, de aviones de negocios y de aviación general. El avión de ala rotativa comprende helicópteros comerciales, helicópteros militares yVehículos aéreos no tripulados (UAV).

El segmento de ala fija dominó la cuota de mercado en 2023 debido a una amplia disponibilidad y priorización de producción para el ala fija debido a la alta demanda. El creciente tráfico de pasajeros aéreos y la flota de la aerolínea en expansión fueron los principales factores que impulsaron el crecimiento del segmento en el año. Por ejemplo,

- En noviembre de 2023, en el Dubai Air Show, Airbaltic, el transportista nacional de Letonia, se convirtió en el cliente más grande de Airbus A220 en Europa. La aerolínea realizó un pedido confirmado de 30 A220-300 adicionales, llevando la libreta de pedidos de la empresa total de la aerolínea a 80 aviones.

Se predice que el segmento de ala rotativa registrará la CAGR más alta durante el período de pronóstico. La creciente adquisición de UAV militar como Male y Hale para aplicaciones ISR respalda la expansión del mercado durante el período de pronóstico.

Por análisis del modelo de aeronave

El segmento A320 dominó el mercado debido a una fuerte demanda del mercado y aumento de la producción

Basado en el modelo de aeronave, el mercado se divide en A320, A350, A330, A220, B737, B777, B787 y otros.

El segmento A320 dominó la cuota de mercado en 2023 debido al aumento de la demanda de aeroestructuras. La familia A320 ha recibido más de 18,000 pedidos, con una cartera de pedidos superior a 7,000 aviones a partir de 2023. En junio de 2023, Indigo ha realizado el pedido de 500 aviones familiares Airbus A320. Este pedido de 500 aviones es el orden más grande de Indigo y la compra de aviones más grande por una aerolínea y Airbus. La selección del motor para este pedido se realizaría a su debido tiempo y tendrá la misma combinación de aviones A320 y A321.

Se anticipa que el segmento A350 registrará una participación de mercado significativa durante el período de pronóstico. El A350 tiene un diseño avanzado de fuselaje y una aerodinámica incomparable que reduce aún más el peso y la quemadura de combustible, reduciendo las emisiones de CO2 en un 25% en comparación con los aviones de generación anteriores. Debido a esto, hay un aumento significativo en el valor de mercado durante el período de estudio. En abril de 2024, Indigo realizó un pedido de aviones de cuerpo ancho A350-900 con el fabricante europeo de aerolíneas Airbus en un acuerdo entre USD 4 mil millones y USD 5 mil millones.

Ideas regionales

Por región, el mercado global está segmentado como América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

North America Aerostructures Market Size, 2023 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte fue valorado en USD 43.67 mil millones en 2023 y se espera que domine el mercado debido a la presencia de los principales OEM en los EE. UU. Y Canadá. Por ejemplo, en junio de 2023, el gobierno de los Estados Unidos aprobó la venta de 16 aviones de vigilancia a Canadá a un costo de USD 6 mil millones. Del mismo modo, la creciente demanda de las aerolíneas comerciales también cataliza el mercado en América del Norte. Por ejemplo, desde enero de 2022, Air Canada ha recibido más de 15 aviones nuevos debido a la expansión de sus actividades comerciales.

Se anticipa que la región de Asia Pacífico crece en la CAGR más alta durante el período de pronóstico debido al creciente número de OEM en la región. La región ha sido testigo de una gran demanda de aeroestructuras últimamente debido a un aumento en las aplicaciones de UAV. Las iniciativas gubernamentales de apoyo y el aumento del presupuesto de defensa alimentan aún más el crecimiento del mercado. El aumento en el comercial de la región yavión militarSe anticipa que los programas de desarrollo y adquisición impulsan el crecimiento del mercado.

- Por ejemplo, en agosto de 2022, Japón buscó la mayor orden de drones de ataque en una solicitud récord de presupuesto de defensa de USD 40 mil millones.

Europa representó la segunda cuota de mercado de aeroestructuras globales más alta en 2023. La gran participación de la región se debe a la creciente demanda de aeroestructuras compuestas avanzadas. Además, se espera que los actores regionales clave impulsen el mercado durante el período de pronóstico.

La región de Medio Oriente y África crecerá notablemente durante el período de pronóstico debido al aumento de las iniciativas del gobierno y los actores globales que ingresan al mercado. Un aumento en el gasto militar, la creciente demanda de productos y las asociaciones emergentes con jugadores globales yMercado de chorros de negociosse espera que aumenten el crecimiento del mercado.

Se espera que América Latina crezca a una CAGR significativa, debido al mercado en ciernes para la fabricación de aeroestructuras. Además, los volantes frecuentes son una razón importante para la gran cantidad de entregas de aviones que impulsan el crecimiento del mercado durante el período de pronóstico.

Actores clave de la industria

Los actores clave del mercado se centran en proporcionar aeroestructuras avanzadas y livianas

El análisis de mercado de aeroestructuras se consolida, con varios actores globales y regionales que operan en esta industria. Los actores clave del mercado tienen carteras variadas de productos, centrándose significativamente en producir aeroestructuras livianas para los OEM. Los mejores jugadores de la industria son Airbus SAS, Bombardier Inc. y otras compañías que cotizan en el análisis de clasificación. Se espera que Leonardo Spa lidere el mercado debido a su presencia global.

Otros jugadores destacados involucrados en el mercado incluyen Saab AB, Triumph Group Inc., Cyient Ltd y otros actores del mercado que están muy involucrados en los lanzamientos de nuevos productos y las frecuentes asociaciones y adquisiciones para mantener su posición de mercado.

Lista de las principales compañías de aeroestructuras:

- AAR Corp (EE. UU.)

- Bombardier Inc (EE. UU.)

- Saab ab(Suecia)

- Spirit Aerosystems Inc. (EE. UU.)

- Triumph Group Inc. (EE. UU.)

- Cyient Ltd(India)

- Elbit Systems Ltd (Israel)

- GKN aeroespacial(Reino Unido)

- Leonardo Spa(Italia)

- The Boeing Company (EE. UU.)

- Airbus SAS (Francia)

Desarrollos clave de la industria:

- Enero de 2024 -Airbus firmó un contrato con Tata Advanced Systems Limited y Mahindra Aerospace Structures Private Limited para adquirir y fabricar componentes y piezas comerciales de aeronaves. Según el contrato, las estructuras aeroespaciales de Tata y Mahindra fabricarían piezas, componentes y conjuntos para aviones, incluidos Airbus 'A320neo, A330Neo y A350.

- Mayo de 2023 -El Instituto de Tecnología de Massachusetts, un prestigioso instituto, presentó un avance tecnológico y un desarrollo económico para fortalecer los materiales esenciales utilizados hoy en la generación aeroespacial y de energía.

- Abril de 2023 -Leonardo Spa, un conglomerado italiano de componentes aeroespaciales y un conglomerado de aeronaves, forjó una asociación con Cisco Technology para desarrollar proyectos de tecnología conjunta. La asociación tiene como objetivo desarrollar productos y soluciones conjuntas como una transición verde a soluciones seguras de logística y transporte.

- Febrero de 2023 -Heart Aerospace, un desarrollador de aviones eléctricos con sede en Suecia, dio a conocer su selección como socio a largo plazo para la Asociación de Aeronaves de Misión de Next Gen Air New Zealand. La asociación reforzaría el proceso de reemplazo de la flota doméstica Q300 de la aerolínea.

- Enero de 2023 -General Atomics Aeronautical Systems, Inc. (GA-ASI), un conglomerado aeroespacial pionero, asociado con Bharat Forge, una empresa forjada, para impulsar la fabricación de fuselaje en la India. La asociación incluye subconjuntos de fabricación, componentes del tren de aterrizaje y conjuntos de aeronaves de piloto remoto.

Cobertura de informes

El informe de mercado proporciona información detallada sobre el mercado y se enfoca en empresas líderes, tipos de productos y aplicaciones líderes de productos. Además de esto, el informe ofrece información sobre las tendencias del mercado y el panorama competitivo de las industrias aeroespaciales y destaca los desarrollos clave de la industria. Además de los factores anteriores, contiene varios factores que han contribuido al tamaño del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2023 |

|

Año estimado |

2024 |

|

Período de pronóstico |

2024-2032 |

|

Período histórico |

2019-2022 |

|

Índice de crecimiento |

CAGR de 6.93% de 2024 a 2032 |

|

Unidad |

Valor (USD mil millones) |

|

Segmentación |

Por plataforma

|

|

Por componente

|

|

|

Por material

|

|

|

Por modelo de aeronave

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights declaró que el tamaño del mercado global se valoró en USD 116.09 mil millones en 2023 y se proyecta que alcanzará los USD 210.65 mil millones para 2032.

Se anticipa que el mercado crece a una tasa compuesta anual de 6.93% durante el período de pronóstico.

Por plataforma, se espera que el segmento de tipo de ala rotativa tenga el mercado de tasa de crecimiento más rápido durante el período de pronóstico.

Airbus SE, Bombardier Inc. y la compañía Boeing son los principales jugadores en el mercado.

Se anticipa que América del Norte dominará el mercado en términos de acción.

Estados Unidos dominó el mercado en 2023

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2023

- 2019-2022

- 260

Informes relacionados