Sistema de gestión de recursos energéticos distribuidos Tamaño del mercado del mercado, Share & Covid-19 Impact Analysis, por software (planta de energía virtual, gestión y control, análisis), por aplicación (solar, almacenamiento de energía, eólico, estaciones de carga EV, otros), por el usuario final (residencial, comercial, industrial y utilidades), y pronosticaciones regionales, 2025-2032

Tamaño del mercado del sistema de gestión de recursos energéticos distribuidos

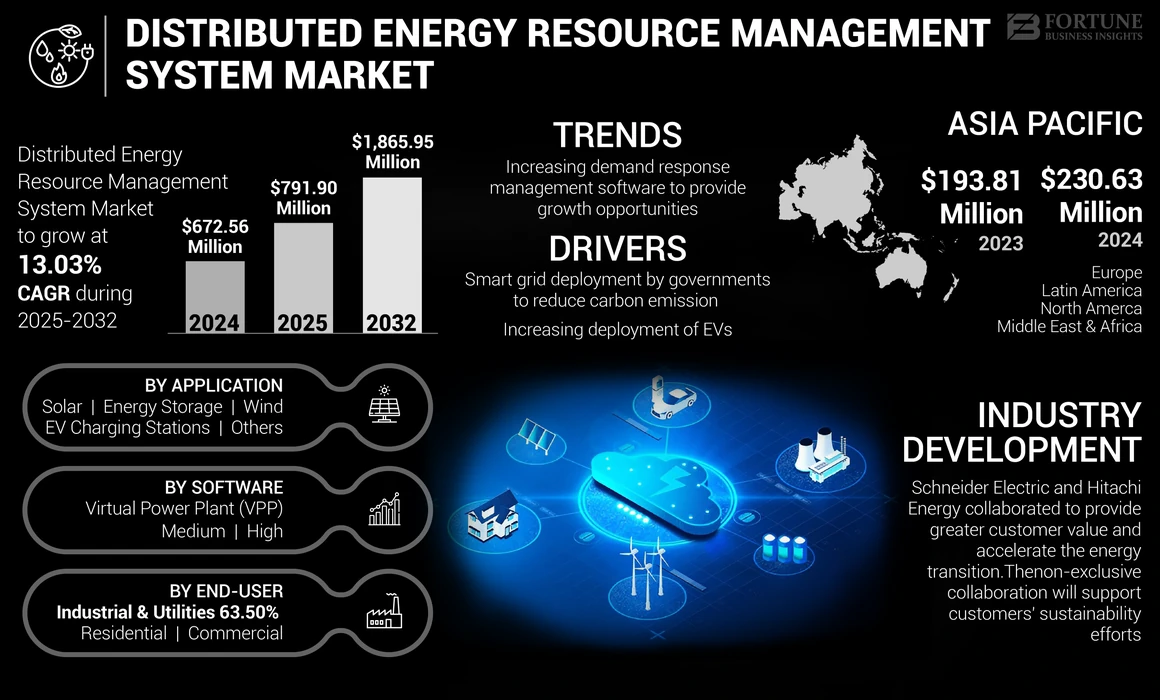

El tamaño del mercado del Sistema Global de Gestión de Recursos Energéticos de Energía se valoró en USD 672.56 millones en 2024 y se prevé que crecerá de USD 791.90 millones en 2025 a USD 1,865.95 millones para 2032, exhibiendo una tasa compuesta de 13.03% durante el período de pronóstico. Asia Pacific dominó el mercado global con una participación de 34.29% en 2024. Se proyecta que el mercado estadounidense crecerá significativamente, alcanzando un valor estimado de USD 441.69 millones para 2032.

Los sistemas o Derms de gestión de recursos energéticos distribuidos son soluciones de software que controlan y coordinan varios recursos de energía distribuida (DERS). Estos ders son de diferentes tipos de energía, como el almacenamiento de energía solar, eólica y de batería. La gestión de recursos energéticos distribuidos incluye el mantenimiento, el control, el análisis, el control de la demanda y la gestión remota de los recursos energéticos utilizando software y redes.

Descripción general del mercado del Sistema de Gestión de Recursos Energéticos Distribuido (Derms) Descripción general

Tamaño del mercado:

- Valor 2024:USD672.56 millones

- Valor 2025:USD791.90 millones

- Valor de pronóstico 2032:USD1,865.95 millones

- CAGR:13.03% (2025–2032)

Cuota de mercado:

- Líder regional:Asia Pacific posee una participación de mercado del 34.29% en 2024, impulsada por la rápida adopción de sistemas de energía solar, eólica y de almacenamiento.

- Región de mayor crecimiento:Se proyecta que Asia Pacífico mantenga la tasa de crecimiento más alta durante el período de pronóstico.

- Líder del usuario final:El segmento industrial y de servicios públicos lidera el mercado debido a las instalaciones DER a gran escala y las necesidades de gestión de la red.

Tendencias de la industria:

- Las plantas de energía virtual (VPP) dominan el segmento de software,Ofreciendo una agregación eficiente de activos distribuidos como solar, eólica y almacenamiento.

- Las aplicaciones solares representan la mayor participación,alimentado por la expansión de las instalaciones solares en la azotea y las necesidades de optimización.

- Adopción del software de respuesta a la demandaestá aumentando para apoyar los servicios públicos en el equilibrio de la red en tiempo real y el despacho económico.

Factores de conducción:

- Adopción acelerada de recursos de energía limpiatales como la carga solar, eólica, de almacenamiento y EV.

- Iniciativas gubernamentales y políticas de cuadrícula inteligentePromoviendo el despliegue de Derms para la eficiencia energética y la reducción de las emisiones.

- Aumento de la demanda de electricidad en las economías emergentes,Requerir soluciones avanzadas de gestión de la red.

- Integración de las TIC, IoT,y el análisis en tiempo real en Derms mejora la eficiencia operativa y la inteligencia del sistema.

- Creciente necesidad de flexibilidad de la red,escalabilidad y confiabilidad para administrar volúmenes crecientes de recursos energéticos distribuidos.

El notable desarrollo de la industrialización y la urbanización en todo el mundo ha resultado en la demanda de energía. La creciente demanda de energía para apoyar el sustento del mundo ha llevado a aumentar las inversiones en recursos de energía renovable. Desarrollar el sector de la energía renovable y la gestión de la generación distribuida han recibido la demanda del sistema de gestión de recursos energéticos distribuidos.

Impacto Covid-19

Disminución de la demanda de sistemas distribuidos de gestión de recursos energéticos en medio de la pandemia ralentizó el crecimiento del mercado

Covid-19 continúa extendiéndose rápidamente por todo el mundo. El impacto global de CoVID-19 en el crecimiento del mercado de gestión de recursos energéticos distribuidos es moderado, ya que obstaculizó la tasa de crecimiento del mercado de Derms. Factores como la reducción de las inversiones de capital en la energía solar y otros, el cambio radical en los patrones de demanda de energía debido al cierre de industrias, empresas y escuelas, y que requieren el modo de oficina en casa durante la crisis Covid-19 han afectado el mercado del sistema de gestión de recursos energéticos distribuidos.

Además, las medidas de bloqueo deterioraron la demanda de energía debido a la falta de actividades industriales, reduciendo los esfuerzos para establecer nuevos DER. Sin embargo, la creciente dependencia de las energías renovables impulsa el crecimiento del mercado.

Tendencias del mercado del sistema de gestión de recursos energéticos distribuidos

Descargar muestra gratuita para conocer más sobre este informe.

Aumento del software de gestión de respuesta a la demanda para proporcionar oportunidades de crecimiento

Con una población en rápida expansión y una expansión en la actividad de producción en muchas industrias, existe una gran demanda de productos. Esto se debe al paisaje industrial en rápida evolución y a la rápida urbanización. El consumo masivo y la digitalización creciente también han acelerado la industria y una mayor demanda de materiales, capacidad de fabricación y producción. Para cumplir con las demandas de energía, el paisaje industrial en todo el mundo ocasionalmente experimenta circunstancias significativas de carga máxima. Existe una considerable necesidad de software y sistemas de gestión de respuesta a la demanda, que se anticipa que impulsará el mercado debido al aumento del desarrollo de infraestructuras inteligentes y un mayor consumo de energía.

Según la Agencia Internacional de Energía (IEA), se requiere un progreso rápido en la gestión de la respuesta a la demanda, que requerirá 500 GW de capacidad de respuesta para 2030 como resultado de la expansión continua deenergía renovableproyectos para cumplir con los objetivos de emisiones net-cero. La agencia agregó que tanto los lados de oferta como de demanda del sistema deben ser flexibles. Se anticipa que la necesidad de gestión descentralizada de recursos energéticos aumenta significativamente en los próximos 10 años como resultado de numerosas naciones, incluidas Canadá, Singapur, la Unión Europea y China, anunciando objetivos de energía renovable y programas de desarrollo de infraestructura para las estaciones de cobro de EV.

Factores de crecimiento del mercado de gestión de recursos energéticos distribuidos

Despliegues de la red inteligente por parte de los gobiernos para reducir la emisión de carbono para promover el crecimiento del mercado

Varios gobiernos han dirigido la instalación de redes inteligentes, lo que los convierte en un factor crítico en las políticas energéticas nacionales. Las políticas energéticas de estos países se centran en mejorar la eficiencia y reducir las emisiones de CO2. Las entidades gubernamentales están invirtiendo cada vez más en el sector de la red inteligente para acelerar el reemplazo de estructuras de cuadrícula antiguas.

Un desarrollo reciente en este contexto ocurrió en julio de 2022, cuando la Agencia de Comercio y Desarrollo de los Estados Unidos otorgó la distribución de autónomo de la régie de D'Auu et d'Eectricité de Marrakech (Radeema), la electricidad y la utilidad del agua de Marrakech para estudiar la transformación de la infraestructura de energía de Marrakech en Markech en Markech encuadrícula inteligentey servirá como modelo para otras ciudades marroquíes.

Además, en noviembre de 2021, el gobierno de los Estados Unidos aprobó una nueva Ley de Inversión y Empleos de Infraestructura, en la que el país invierte en gran medida en el desarrollo de redes inteligentes y de distribución. La ley proporciona una inversión de USD 3 millones en el programa de subvenciones de correspondencia de inversión de red inteligente.

Aumento de la implementación de los vehículos eléctricos para aumentar la demanda de productos

La creciente responsabilidad de proteger el medio ambiente a través del desarrollo sostenible ha aumentado la demanda de vehículos eléctricos en todo el mundo. Las ventas de vehículos eléctricos (EV) en 2021 se duplicaron desde 2020 hasta un récord de casi 6.6 millones, según la Agencia Internacional de Energía (IEA). Casi el 10% de las ventas automotrices globales fueron EV en 2021, que se situó en el 4% de la cuota de mercado en 2019. Es probable que las ventas de automóviles eléctricos crecieran fuertemente en 2022, con 2 millones de unidades vendidas en Q1, un 75% más que el mismo período en 2021.

Con el desarrollo de la tecnología, el costo de los EV está reduciendo, aumentando aún más su demanda. Los gobiernos de diferentes naciones han respaldadovehículos eléctricosy establezca las políticas apropiadas para acelerar la transición a vehículos de cero emisiones. Las regulaciones ambientales y los estándares de consumo de combustible determinan el mercado de EV.

- En octubre de 2022, el gabinete de Uttar Pradesh aprobó la nueva política de UP EV: la política de fabricación y movilidad de los vehículos eléctricos de Uttar Pradesh 2022. Los vehículos eléctricos de dos ruedas reciben un 15% de descuento en los costos ex factoría. La nueva política admitirá 50,000 triciclos eléctricos y proporcionará un subsidio del 15% sobre el costo ex fábrica de hasta cierto límite.

Con el aumento de los vehículos eléctricos y un aumento de las estaciones de carga de vehículos eléctricos, se espera que la demanda de sistemas de gestión de energía crezca y impulse el mercado.

Factores de restricción

Riesgos de seguridad cibernética asociados con IoT para obstaculizar el crecimiento del mercado

Un sistema distribuido de gestión de recursos energéticos utiliza la tecnología de la información y la comunicación (TIC), elInternet de las cosas (IoT), control automatizado, almacenamiento de energía y gestión de la demanda. Los datos de los sistemas se recopilan para el análisis. Los datos plantean una amenaza de ser pirateados por ataques cibernéticos y violaciones de datos. Por ejemplo, en febrero de 2021, Npower, una compañía de gas y electricidad, retiró permanentemente su aplicación móvil después de que los actores de amenaza la usaron para acceder a la información personal de sus clientes. Los atacantes accedieron a las cuentas de los clientes que utilizan datos de inicio de sesión de otro sitio web, dejando a los clientes abiertos al fraude.

La gran inversión en prevención de violación de datos y ciberseguridad aumenta el costo de los sistemas de gestión. Esta desventaja financiera afecta la adopción de la gestión de recursos energéticos distribuidos y se espera que obstaculice el crecimiento del mercado.

Análisis de segmentación del mercado del sistema de gestión de recursos energéticos distribuidos

Por análisis de software

Software de planta de energía virtual para dominar debido a su capacidad de agregación con diferentes fuentes de energía

Basado en el software, el mercado se trifurra enPlanta de energía virtual (VPP), Análisis, y gestión y control.

Se anticipa que el segmento de centrales eléctricas virtuales (VPP) tiene la mayor participación de mercado. La amplia gama de características de un VPP, junto con elementos como el uso de control operativo en tiempo real basado en la nube para agrupar capacidades de diversos recursos energéticos distribuidos (DERS) para aumentar la eficiencia y el poder comercial, lo convierte en una opción atractiva para los usuarios finales.

El software de gestión y control ayuda a administrar de forma remota el recurso energético distribuido para regular las operaciones, identificar rápidamente fallas y tomar la acción correctiva apropiada. Para impulsar la productividad y aprovechar los conjuntos de datos visuales, las herramientas de análisis y el software también ayudan a los planificadores a determinar varios parámetros integrando conjuntos de datos masivos.

Por análisis de la aplicación

Aplicación solar para dominar debido a la optimización funcional y al cultivo de la instalación solar

Según la aplicación, el mercado está segmentado en solar, almacenamiento de energía, viento, estaciones de carga EV y otras.

El uso de Derms en la energía solar se utiliza para controlar y optimizar las funcionalidades de la generación de energía solar. La amplia tasa de perforación de los Derms en la industria solar y la utilización masiva de la techo solar conduciendo al dominio de las aplicaciones solares en la participación del mercado del sistema de gestión de recursos energéticos distribuidos.

Además, Derms también se utiliza para controlar la generación de energía eólica y para controlar y mantener la estación de carga EV. La creciente instalación de parques eólicos y el desarrollo de la infraestructura de carga EV en las principales regiones dio como resultado el crecimiento del mercado durante el período de pronóstico. El segmento de otros explicaCalor y potencia combinados (CHP)Aplicaciones y gestión de respuesta a la demanda.

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Industrias y servicios públicos para dominar debido al uso de sistemas distribuidos de gestión de recursos energéticos en sus operaciones

Basado en el usuario final, el mercado se subdivide en servicios comerciales, residenciales e industriales y de servicios públicos.

Debido a la penetración significativa de los Derms, el segmento industrial y de servicios públicos domina el mercado de Derms. Además, el segmento industrial y de servicios públicos crea una cantidad significativa de energía distribuida, lo que contribuye a la supremacía del mercado.

Además, el uso de la gestión de recursos energéticos distribuidos en una escala más pequeña que en el segmento industrial y de servicios públicos se conoce como segmentos residenciales y comerciales. El aumento significativo en las instalaciones del sistema fotovoltaico en la azotea entre los usuarios finales comerciales y residenciales, incluidos los propietarios de viviendas y negocios que generalmente usan el software de gestión, control y analítico para operación y optimización eficientes, es el principal impulsor del segmento.

Ideas regionales

Asia Pacific Distributed Energy Resource Management System Market Size, 2024 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominará el mercado debido a la creciente instalación de energía solar y eólica

El mercado global se analiza en las principales regiones, Europa, Asia Pacífico, América Latina, América del Norte y Oriente Medio y África.

Asia Pacific domina la cuota de mercado del Sistema de Gestión de Recursos Energéticos Distribuidos. El crecimiento masivo en la instalación de energía renovable solar y eólica junto con la demanda excesiva de energía impulsa la demanda de Derms en toda la región. Un desarrollo reciente en este contexto ocurrió en agosto de 2022, cuando Horizon Power lanzó un nuevo Derms en las microrredes regionales de Australia Occidental, que permitesolar en la azotea, clientes de batería y vehículos eléctricos para unirse de forma segura con recursos de energía de servicios públicos.

Seguido de Asia Pacífico, el mercado de América del Norte está impulsado en gran medida por la creciente sanción de varias centrales virtuales de energía y proyectos de gestión de recursos distribuidos en toda la región. Por ejemplo, en noviembre de 2022, Swell Energy recaudó USD 120 millones para expandir la categorización de las centrales eléctricas virtuales.

Posteriormente, Europa tiene proyectos significativos en software basado en Derms en sistemas basados en el almacenamiento de energía renovable y de energía, lo que resulta en la demanda de sistemas de gestión de recursos energéticos distribuidos. Por ejemplo, la planta de energía virtual de Statkraft en Alemania produce 10,000 MW+ de electricidad para satisfacer la demanda de energía. Paralelamente, la importante inversión en proyectos de energía renovable en América Latina y Medio Oriente y África impulsará el crecimiento del mercado.

Actores clave de la industria

Los participantes clave se están concentrando en mejorar sus capacidades comerciales para ofrecer productos eficientes

La mayoría de los jugadores que operan en el mercado se centran en el desarrollo de las centrales de energía virtuales con el aumento en el despliegue de la industria de las energías renovables, lo que aumenta la necesidad de gestionar la demanda de energía de manera más sostenible.

En consecuencia, otros jugadores están presentes en toda la industria, atendiendo diferentes requisitos del proyecto. Estos establecimientos se centran más en ofrecer desarrollos tecnológicos más nuevos para la generación de energía distribuida, formando una parte significativa del panorama competitivo global. Por ejemplo, en mayo de 2022, Oracle se asoció con Power Engineers para ayudar a las empresas de servicios públicos a implementar e integrar soluciones de modernización de red más confiables e innovadoras. Como parte de la asociación, Oracle ofreció una amplia gama de soluciones adecuadas del Sistema de Gestión de Distribución Avanzada (ADMS), que incluye el Sistema de Gestión de Redes (NMS), Derms y DermsSistema de gestión de interrupciones (OMS)soluciones.

Lista de las principales empresas del sistema de gestión de recursos energéticos distribuidos:

- Itron(A NOSOTROS.)

- Oráculo(A NOSOTROS.)

- Energy Hub (EE. UU.)

- Sistemas autogridados(A NOSOTROS.)

- Opus One Solutions(Canadá)

- Pilar azul (EE. UU.)

- Kitu Systems (EE. UU.)

- Enel(Italia)

- Open Access Technology International, Ltd.(A NOSOTROS.)

- Sunverge Energy Inc. (EE. UU.)

- Hitachi ABB(Suiza)

- Schneider Electric (Francia)

- Siemens (Alemania)

- Electric General(A NOSOTROS.)

- Engie (Francia)

- Generac (EE. UU.)

- Mitsubishi Electric Corporation (Japón)

- Doosan Heavy Industries & Construction (Corea del Sur)

Desarrollos clave de la industria:

- Noviembre de 2022 -Oracle ofreció un sistema avanzado de gestión de distribución para FirstEnergy, una empresa con sede en Ohio, para administrar la respuesta a los cortes de energía en su sistema eléctrico de seis estados. Oracle ha ayudado a la compañía a implementar su Sistema de Gestión de Redes de Servicios Públicos (NMS), lo que ayudó a la Primera Energía a administrar y controlar los centros de control de sus 10 servicios eléctricos.

- Noviembre de 2022 -Awesense Wireless Inc. anunció su asociación con Kitu Systems Inc. para acelerar el despliegue de Sistemas de Gestión de Recursos Energéticos (Derms) distribuidos. La asociación se centra en ayudar a las empresas de servicios eléctricos a implementar los Derms y ayudar a superar la inexactitud en los modelos de datos, la falta de visibilidad en tiempo real y otros.

- Octubre de 2022- Derms de Generac fue seleccionado por Dominion Energy Virginia para controlar y administrar la confiabilidad de la red. La plataforma puede administrar la distribución planificada de los recursos energéticos, incluidos dispositivos de consumo más pequeños y detrás del medidor, como paneles solares para el hogar, termostatos inteligentes, almacenamiento de baterías, vehículos eléctricos y otros recursos de capacidad.

- Septiembre de 2022 -Itron vinculó su IoT con Samsung Enlace de plataforma inteligente para habilitar la utilidad con un Derms mejorado. La solución proporciona a los consumidores participantes datos de consumo en tiempo real de sus medidores, sistemas y dispositivos detrás del medidor dentro del servicio de energía SmartThings para proporcionar una imagen integral del consumo de energía.

- Mayo de 2022 -Las soluciones GE Digital y Opus One se unieron para ayudar a los servicios públicos en su viaje DERS con una plataforma Derms modular. El software está diseñado para proporcionar información, operaciones, rentabilidad y mercados en una solución modular. De esta manera, los operadores de red pueden conectar, ver, controlar y optimizar a los DER desde un punto de vista técnico y económico.

Cobertura de informes

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe de investigación presenta una evaluación integral de la industria al ofrecer información valiosa, hechos, información relacionada con la industria y datos históricos. Se adoptan varias metodologías y enfoques para hacer suposiciones y puntos de vista significativos para formular el informe.

Informe de alcance y segmentación

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2019-2032 |

|

Año base |

2024 |

|

Período de pronóstico |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Índice de crecimiento |

CAGR del 13.03% de 2025 a 2032 |

|

Unidad |

Valor (USD millones) |

|

Segmentación |

Por software, aplicación, usuario final y región |

|

Segmentación |

Por software

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el mercado global fue de USD 672.56 millones en 2024.

Se proyecta que el mercado global crecerá a una tasa compuesta anual del 13.03% en el período de pronóstico.

El tamaño del mercado de Asia Pacífico se situó en USD 230.63 mil millones en 2023.

Según el tipo de software, el segmento de la planta de energía virtual posee la participación dominante en el mercado global.

Se espera que el tamaño del mercado global llegue a USD 1865.95 millones para 2032.

Los impulsores clave del mercado son la adopción de energía limpia y la creciente infraestructura de la red inteligente.

Los mejores jugadores del mercado son General Electric, Oracle, Siemens, Enel y Blue Pilar.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 246

Informes relacionados