Taille, part et analyse de l’industrie des microprocesseurs, par architecture (RISC, CISC, hybride et autres), par application (ordinateurs, appareils mobiles et tablettes, industriel, grand public, automobile et gouvernement), par taille (moins de 10 nm, 10 nm – 22 nm et plus de 28 nm), par taille de bits (4, 8, 16 bits, 32 bits et 64 bits), par nombre de cœurs (moins de 4 cœurs, 8 cœurs, 16 cœurs et plus de 32 cœurs) et prévisions régionales, 2026-2034

APERÇUS CLÉS DU MARCHÉ

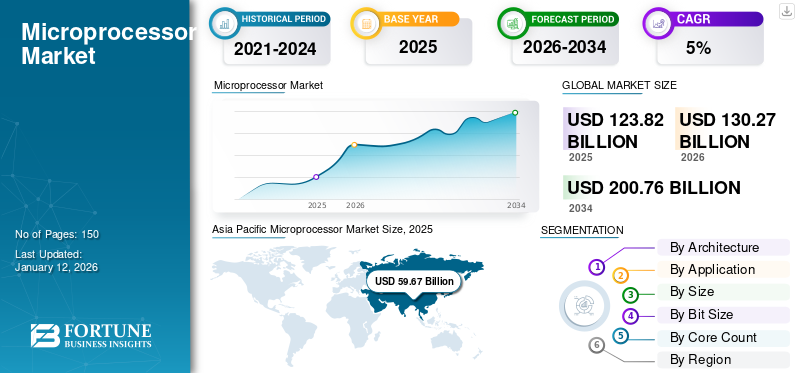

La taille du marché mondial des microprocesseurs était évaluée à 123,82 milliards USD en 2025 et devrait passer de 130,27 milliards USD en 2026 à 200,76 milliards USD d’ici 2034, avec un TCAC de 5,56 % au cours de la période de prévision. L’Asie-Pacifique a dominé le marché avec une part de 48,19 % en 2025.

Le marché englobe la conception, la fabrication et la distribution de MPU (unités de microprocesseur), qui font partie intégrante des appareils électroniques. Ce marché est stimulé par la demande croissante de technologies informatiques avancées dans des secteurs tels que l'électronique grand public, l'automobile, la santé, les télécommunications et l'automatisation industrielle. Les principaux acteurs du marché comprennent Intel, AMD et Qualcomm, entre autres, ainsi que des concurrents émergents. Le marché se caractérise par des progrès technologiques rapides, notamment des nœuds de transistors plus petits, une efficacité énergétique améliorée et l'intégration de capacités d'intelligence artificielle.

-

- Selon l'Organisation mondiale de la propriété intellectuelle (OMPI), l'adoption de technologies dans le secteur de la mobilité a augmenté de 7,6 % et les véhicules électriques ont connu une augmentation substantielle de 6,1 % entre 2020 et 2021. Cette augmentation des véhicules électriques est à l'origine de la croissance significative du marché.

La pandémie de COVID-19 a considérablement influencé et stimulé la demande d’appareils informatiques en raison de la transition mondiale vers le travail à distance et l’éducation en ligne. Cependant, les perturbations de la chaîne d'approvisionnement etsemi-conducteurles pénuries ont entraîné des retards dans la production et la livraison, affectant diverses industries dépendantes des MPU.

TENDANCES DU MARCHÉ DES MICROPROCESSEURS

Adoption croissante de processeurs personnalisés et spécifiques à des applications pour alimenter le marché

L'adoption croissante de processeurs personnalisés et spécifiques à des applications est alimentée par la demande croissante de solutions hautes performances et économes en énergie adaptées à des industries et des applications spécifiques. Des secteurs tels que l'automobile, la santé, l'électronique grand public et les centres de données adoptent des processeurs conçus pour répondre à leurs exigences uniques. Par exemple, l’industrie automobile exploite des microprocesseurs spécialisés pour activer les systèmes avancés d’aide à la conduite (ADAS) et les technologies de véhicules autonomes. De même, les centres de données s'appuient sur des processeurs optimisés pour l'IA pour gérer l'apprentissage automatique complexe etintelligence artificiellecharge de travail efficacement.

Les progrès réalisés dans les technologies de fabrication de semi-conducteurs, notamment les nœuds de transistors plus petits (tels que 5 nm et 3 nm), ont encore facilité le développement de processeurs personnalisés en améliorant la puissance de calcul et l'efficacité énergétique. De plus, la prolifération des appareils IoT et des applications informatiques de pointe a créé un besoin de processeurs qui équilibrent performances et faible consommation d'énergie. Cette tendance devrait s’accélérer à mesure que les entreprises investissent dans la recherche et le développement pour créer des solutions innovantes et spécifiques à des applications, propulsant ainsi la croissance du marché des microprocesseurs.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

DYNAMIQUE DU MARCHÉ

Facteurs du marché

Adoption croissante des MPU dans les appareils compatibles 5G pour stimuler la croissance du marché

Le déploiement de l’infrastructure réseau 5G prend de l’ampleur, stimulé par la demande croissante detéléphone intelligentde puissantes unités de microtraitement (MPU) pour exploiter pleinement la technologie des ondes millimétriques. L'intégration des MPU dans les appareils mobiles compatibles 5G facilite la gestion du débit de données, la latence ultra-faible, le transfert de données rapide et la communication en temps réel, élargissant ainsi les capacités des applications dans les véhicules autonomes, les soins de santé à distance, la réalité augmentée et l'infrastructure des villes intelligentes.

De plus, les MPU des smartphones et des systèmes d’infodivertissement des véhicules autonomes doivent traiter des données complexes et des commandes vocales, élargissant ainsi l’application des MPU. Ces unités permettent le traitement efficace des commandes vocales dans les véhicules électriques intelligents (VE) tout en enregistrant également les données de performances du véhicule pour optimiser la gestion de l'énergie de la batterie.

- En janvier 2022, Intel MobileEye a présenté le système sur puce (SoC) EyeQ Ultra, spécialement conçu pour les véhicules autonomes. L'EyeQ Ultra offre 176 téra-opérations par seconde, en utilisant son architecture EyeQ avancée pour répondre aux exigences de performances des véhicules électriques autonomes.

Restrictions du marché

Un taux de performance réduit dans les MPU peut limiter la croissance du marché

La loi de Moore prévoyait un doublement de la vitesse de traitement des cartes-mères et du nombre de transistors tous les deux ans depuis les années 1970, mais elle a récemment montré des progrès plus lents.

- Selon les données de l'Organisation mondiale de la propriété intellectuelle (OMPI), l'augmentation de la vitesse de traitement n'a été que de 21,4 % entre 2019 et 2021.

Alors que la croissance exponentielle des performances des cartes-mères a été un moteur clé de l’expansion du marché, la capacité de continuer à augmenter le nombre de transistors et à augmenter les vitesses d’horloge est devenue de plus en plus difficile à mesure que la technologie approche de ses limites physiques. Le taux de croissance réduit peut être attribué à plusieurs facteurs, notamment les limitationsmatériaux semi-conducteurs, la consommation d’énergie et la dissipation thermique, qui limitent les gains de performances et entravent l’expansion du marché.

Opportunités de marché

L’expansion de l’Internet des objets (IoT) présente d’importantes opportunités de croissance du marché

La croissance continue deInternet des objets (IoT)Les appareils mobiles de divers secteurs ont augmenté la demande de MPU optimisés pour des applications IoT spécifiques. Ces appareils nécessitent des MPU compacts, économiques, économes en énergie et capables de gérer des tâches de traitement de données et de communication en temps réel. Ce besoin croissant de processeurs spécialisés a conduit au développement de MPU conçus pour fonctionner efficacement dans les écosystèmes IoT, garantissant une connectivité transparente et des performances efficaces.

De plus, l’essor de l’informatique de pointe, qui consiste à traiter les données plus près de la source de génération plutôt que de s’appuyer uniquement sur des infrastructures cloud centralisées, accélère encore la demande de MPU adaptés aux appareils IoT. Les appareils Edge nécessitent des processeurs qui équilibrent efficacité énergétique et capacité de calcul, permettant une prise de décision plus rapide et une latence réduite. Par conséquent, l’adoption croissante des technologies IoT et Edge Computing entraînera une demande croissante de processeurs.

ANALYSE DE SEGMENTATION

Par architecture

Innovations rapides dans les processeurs RISC pour dynamiser le marché

Basé sur l'architecture, le marché est divisé en RISC, CISC, hybride et autres.

Le segment des ordinateurs à jeu d’instructions réduit (RISC) détenait la part de marché la plus élevée de 43,85 % en 2026 et devrait croître au TCAC le plus élevé au cours de la période de prévision. Cela est dû à sa conception efficace, qui permet une exécution plus rapide des instructions avec une consommation d'énergie réduite, ce qui le rend idéal pour les applications sur les appareils mobiles, les systèmes embarqués et les technologies basées sur l'IA. Sa simplicité et son évolutivité dans la gestion de tâches parallèles sont des facteurs clés qui stimulent la demande dans divers secteurs, contribuant ainsi à la croissance rapide du marché. Par exemple,

- En avril 2023, le ministère de l’Électronique et de l’Informatique (MoS IT) a révélé son intention de lancer le chipset indien d’ici 2023-2024 via son programme Digital India RISC-V (DIR-V). L'initiative vise à stimuler le développement local de puces et à faire de l'Inde un acteur clé dans le mouvement mondial de fabrication de chipsets open source RISC-V.

Le segment de l’informatique à jeux d’instructions complexes (CISC) détient la deuxième plus grande part de marché, principalement en raison de sa capacité à exécuter des instructions complexes avec moins de lignes de code assembleur. Il convient aux applications nécessitant une puissance de calcul élevée, telles que les ordinateurs de bureau et les serveurs. Bien que moins économes en énergie que RISC, les processeurs CISC offrent des performances robustes pour les systèmes existants et les tâches informatiques haut de gamme, conservant ainsi leur forte présence sur le marché.

Par candidature

Demande croissante de processeurs avancés pour alimenter la croissance du segment informatique

En fonction des applications, le marché est classé en ordinateurs, appareils mobiles et tablettes, industriels, grand public, automobiles et gouvernementaux.

Le segment des ordinateurs détient la part de marché la plus élevée des microprocesseurs en raison de leur utilisation répandue dans l'informatique personnelle, professionnelle et d'entreprise, qui nécessite des processeurs puissants pour gérer des tâches complexes telles que le multitâche,jeuet la création de contenu. La demande constante de processeurs hautes performances pour les ordinateurs portables, les ordinateurs de bureau et les stations de travail garantit que les ordinateurs restent le segment le plus important du marché. Le segment des ordinateurs devrait détenir 31,05 % de part de marché en 2026.

Le segment des appareils mobiles et des tablettes devrait croître au TCAC le plus élevé au cours de la période de prévision en raison de la demande croissante d'appareils portables hautes performances dotés de capacités améliorées dans des domaines tels que les jeux, le streaming et la productivité. Alors que les consommateurs comptent de plus en plus sur les smartphones et les tablettes pour un large éventail de fonctions, le besoin de MPU puissants et économes en énergie, adaptés à ces appareils, entraîne une expansion segmentaire.

Le segment automobile devrait croître au TCAC le plus élevé de 8,83 % au cours de la période de prévision.

Par taille

Adoption généralisée du 10 nm à 22 nm dans diverses industries pour stimuler la croissance du segment

En fonction de la taille, le marché est réparti entre moins de 10 nm, 10 nm – 22 nm et plus de 28 nm.

Le segment 10 nm – 22 nm devrait détenir 41,09 % de part de marché en 2026, en raison de l’équilibre entre performances, efficacité énergétique et rentabilité offert par ces processeurs, ce qui les rend largement utilisés dans l’électronique grand public, les systèmes automobiles et les applications industrielles. Ces nœuds représentent une technologie mature et fiable qui est essentielle dans un large éventail d'applications.

Le segment de moins de 10 nm devrait croître au TCAC le plus élevé de 7,02 % au cours de la période de prévision. Cela est dû à leur capacité à offrir des performances supérieures, une consommation d'énergie réduite et une densité de transistors plus élevée, qui sont essentielles pour les applications avancées en IA, IoT etcalcul haute performance. Alors que les industries adoptent de plus en plus les technologies de nouvelle génération, la demande de nœuds plus petits et plus efficaces stimule la croissance du segment. Par exemple,

- En mai 2022, AMD a dévoilé ses processeurs de bureau Ryzen 7000 série 5 nm, construits sur l'architecture Zen 4, lors du discours d'ouverture du Computex 2022. Les processeurs offraient une compatibilité avec les sockets AMS et deux fois le volume de cache L2 par cœur par rapport aux versions précédentes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par taille de bits

Besoin croissant de faible consommation d'énergie et de rentabilité pour stimuler la croissance du segment 4, 8, 16 bits

En fonction de la taille des bits, le marché est divisé en 4, 8, 16 bits, 32 bits et 64 bits.

Le segment 4, 8, 16 bits domine le marché en raison de leur utilisation intensive dans les systèmes embarqués dans des secteurs tels que l'automobile,électronique grand publicet l'automatisation industrielle, où la faible consommation d'énergie et la rentabilité sont essentielles. Ces processeurs sont idéaux pour les tâches simples de contrôle et de surveillance, maintenant leur adoption généralisée dans les applications nécessitant des fonctionnalités de base.

Le segment 32 bits devrait détenir 44,30 % de part de marché en 2026 et croître au TCAC le plus élevé au cours de la période de prévision. Cela est dû à son application croissante dans les technologies avancées, telles que les appareils IoT, l’intelligence artificielle et les systèmes automobiles, qui exigent une puissance de traitement et des capacités de mémoire plus élevées. La capacité des processeurs 32 bits à gérer des calculs complexes et à prendre en charge des fonctionnalités sophistiquées les positionne comme un élément clé pour les appareils et systèmes de nouvelle génération.

Le segment 64 bits devrait enregistrer un TCAC de 7,56 % au cours de la période de prévision.

Par nombre de cœurs

Capacité à gérer des charges de travail difficiles dans divers secteurs pour alimenter la croissance du segment à 8 cœurs

Sur la base du nombre de cœurs, le marché est divisé en moins de 4 cœurs, 8 cœurs, 16 cœurs et plus de 32 cœurs.

Le segment des 8 cœurs devrait dominer la part de marché de 38,87 % en 2026, en raison de son adoption généralisée dans le calcul haute performance, les jeux et les applications professionnelles, où un équilibre entre efficacité énergétique et capacités multitâches est essentiel. Leur polyvalence et leur capacité à gérer des charges de travail exigeantes dans divers secteurs garantissent leur importance continue sur le marché.

Le segment des 16 cœurs devrait croître au TCAC le plus élevé de 6,76 % au cours de la période de prévision, en raison de la demande croissante d'informatique avancée dans des domaines tels que l'intelligence artificielle, l'analyse de données et les applications serveur. Leurs capacités supérieures de traitement parallèle et leur efficacité dans la gestion de tâches complexes et gourmandes en ressources les rendent idéales pour les technologies de nouvelle génération, alimentant une croissance rapide dans ce segment. Par exemple,

- En mars 2023, Intel a dévoilé ses microprocesseurs Arrow Lake-S, prenant en charge les cartes mères Z890, W880, B860 et Q870. Le processeur comportait 24 cœurs, répartis en 8 cœurs de performance et 16 cœurs d'efficacité, avec une prise en charge supplémentaire de la mémoire DDR5.

PERSPECTIVES RÉGIONALES DU MARCHÉ DES MICROPROCESSEURS

Sur la base de la géographie, le marché a été étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique du Sud, au Moyen-Orient et en Afrique.

Asie-Pacifique

Asia Pacific Microprocessor Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Asie-Pacifique domine le marché et devrait connaître sa croissance au TCAC le plus élevé au cours de la période de prévision en raison de la forte présence dans la région de pôles de fabrication de semi-conducteurs et d’économies en développement telles que la Chine et l’Inde. Par exemple,

- Le rapport 2022 d'Interos Inc. révèle que les entreprises taïwanaises représentent plus de 60 % de la part de marché mondiale de la fabrication de semi-conducteurs. De plus, la concentration du marché est notable, avec seulement cinq sociétés contrôlant 88,6 % du marché mondial de la fabrication de semi-conducteurs.

L’adoption rapide de technologies avancées, telles que la 5G, l’IoT et l’IA, dans des secteurs tels que l’électronique grand public, l’automobile et l’automatisation industrielle, accélère encore la croissance du marché. En outre, la demande croissante de smartphones, d’ordinateurs portables et d’autres appareils électroniques dans les économies émergentes comme l’Inde et l’Asie du Sud-Est contribue à la domination et au taux de croissance élevé de la région.

La Chine est leader sur le marché de l'Asie-Pacifique en raison de son solide écosystème de fabrication de semi-conducteurs, soutenu par un vaste réseau de fonderies, d'usines d'assemblage et de capacités de chaîne d'approvisionnement. Les initiatives gouvernementales visant à stimuler la production locale et à réduire la dépendance aux importations, associées à des investissements dans la R&D pour des technologies avancées telles que l’IA et l’IoT, renforcent encore la domination de la Chine dans la région. Le marché chinois est estimé à 23,18 milliards de dollars en 2026.

La taille du marché indien devrait être évaluée à 4,36 milliards de dollars et celle du Japon à 8,71 milliards de dollars en 2026.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Amérique du Nord

L'Amérique du Nord devrait devenir le deuxième marché en importance avec 42,52 milliards de dollars en 2025, enregistrant le deuxième plus grand TCAC de 5,33 % au cours de la période de prévision en raison de son écosystème technologique avancé et de la forte présence d'acteurs de premier plan, notamment Intel, AMD et Qualcomm. Des investissements élevés dans la recherche et le développement, associés à l’adoption précoce de technologies émergentes telles que l’IA et l’informatique de pointe, génèrent une demande importante dans la région. L’infrastructure bien établie des centres de données aux États-Unis et l’intérêt croissant porté au cloud computing stimulent la demande de microprocesseurs dans cette région. De plus, c’est un contributeur majeur dans la région, porté par les progrès des technologies de l’IA, de l’IoT et de l’informatique. La taille du marché américain est estimée à 29,10 milliards de dollars en 2025.

Europe

L'Europe devrait devenir le troisième marché en importance, avec une valeur de 30,44 milliards USD en 2026. Elle détient une part importante du marché, tirée par sa solide industrie automobile, qui s'appuie de plus en plus sur des MPU avancés pour la conduite autonome etvéhicule électriquesystèmes. L’accent mis par la région sur l’automatisation industrielle et les solutions d’énergies renouvelables soutient également la demande de MPU hautes performances. De plus, les initiatives gouvernementales visant à promouvoir la fabrication locale de semi-conducteurs et à réduire la dépendance aux importations renforcent la position de l’Europe sur le marché mondial. Par exemple,

- En décembre 2022, l'Union européenne a alloué environ 288,2 millions de dollars au développement de puces basées sur l'architecture ouverte RISC-V, dans le but d'atteindre l'indépendance technique. Le financement, annoncé par l'entreprise commune EuroHC, est destiné à soutenir des projets axés sur la construction d'ordinateurs hautes performances grâce à l'utilisation du matériel et des logiciels RISC-V.

Le marché au Royaume-Uni est estimé à 2,39 milliards de dollars en 2026.

La taille du marché allemand devrait être évaluée à 2,40 milliards de dollars et celle de la France à 1,93 milliard de dollars en 2026.

Moyen-Orient, Afrique et Amérique du Sud

Le Moyen-Orient et l'Afrique devraient accumuler une valeur de 6,41 milliards de dollars en 2026 et le marché du CCG devrait atteindre 1,87 milliard de dollars en 2026. Les marchés du Moyen-Orient, de l'Afrique et de l'Amérique du Sud devraient croître au rythme le plus lent en raison de l'instabilité économique et des progrès industriels et technologiques limités dans la région. Le secteur de l’électronique grand public est principalement à l’origine de la demande de MPU, mais un pouvoir d’achat plus faible et une adoption plus lente des technologies avancées pourraient freiner la croissance du marché. De plus, le manque d’installations locales significatives de fabrication de semi-conducteurs et la dépendance à l’égard des importations contribuent au taux de croissance minimal de la région.

PAYSAGE CONCURRENTIEL

Acteurs clés de l'industrie

Des acteurs clés lancent de nouveaux produits pour renforcer leurs positions sur le marché

Les principaux acteurs lancent de nouveaux portefeuilles de produits pour renforcer leur position sur le marché en tirant parti des avancées technologiques, en répondant aux divers besoins des consommateurs et en gardant une longueur d'avance sur leurs concurrents. En outre, les entreprises du marché donnent la priorité à l’amélioration de leur portefeuille et aux collaborations, acquisitions et partenariats stratégiques pour renforcer leur offre de produits. De tels lancements de produits stratégiques aident les entreprises à maintenir et à accroître leur part de marché dans un secteur en évolution rapide.

Liste des entreprises étudiées :

- Advanced Micro Devices, Inc. (États-Unis)

- Toshiba Corporation (Japon)

- Société Intel(NOUS.)

- Qualcomm Technologies, Inc. (États-Unis)

- Société de fabrication de semi-conducteurs de Taiwan (Taiwan)

- NVIDIA Corporation (États-Unis)

- Broadcom Inc. (États-Unis)

- STMicroélectronique(Suisse)

- NXP Semiconductors (Pays-Bas)

- IBM Corporation (États-Unis)

- Arm Limited (Royaume-Uni)

- MediaTek Inc. (Taïwan)

- Samsung (Corée du Sud)

- Huawei Technologies Co., Ltd. (Chine)

- Marvell (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- Micron Technology, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- En décembre 2024, Broadcom Inc. a présenté sa plateforme 3.5D eXtreme Dimension System in Package, visant à permettre aux entreprises d'IA grand public de développer des accélérateurs personnalisés avancés ou XPU.

- En novembre 2024, NXP Semiconductors NV a annoncé le lancement de la famille i.MX 94. Ces processeurs sont spécifiquement conçus pour les applications dans les automates programmables (PLC), le contrôle industriel, la télématique industrielle, les passerelles automobiles, ainsi que les systèmes de contrôle des bâtiments et de l'énergie.

- En novembre 2024, Qualcomm Technologies, Inc. a présenté la plate-forme mobile Snapdragon 8 Elite, la revendiquant comme le système mobile sur puce le plus puissant et le plus rapide au monde. Cette plate-forme intègre des technologies avancées, notamment le processeur Qualcomm Oryon personnalisé de deuxième génération, le GPU Qualcomm Adreno et un NPU Qualcomm Hexagon amélioré, pour offrir des améliorations de performances transformatrices.

- En septembre 2024, Qualcomm Technologies, Inc. a élargi sa gamme Snapdragon X Series avec le lancement de la plate-forme Snapdragon X Plus à 8 cœurs, offrant une autonomie prolongée de la batterie, des performances exceptionnelles et des expériences Copilot+ basées sur l'IA à un public plus large.

- En août 2024, IBM a dévoilé les spécificités de l'architecture de son accélérateur IBM Spyre et de son processeur IBM Telum II lors du Hot Chips 2024. Ces nouvelles technologies visent à améliorer considérablement la capacité de traitement des systèmes mainframe IBM Z de nouvelle génération, facilitant l'utilisation simultanée de modèles d'IA traditionnels et de modèles d'IA en grand langage grâce à une méthode d'IA d'ensemble innovante.

- En mai 2023, STMicroelectronics a lancé la deuxième génération de ses MPU STM32, dotés d'une nouvelle architecture conçue pour améliorer les performances et la sécurité des applications industrielles et IoT Edge. La nouvelle génération s'appuie sur l'écosystème existant, offrant des capacités améliorées pour répondre aux demandes changeantes de ces secteurs.

- En mars 2024, Toshiba a lancé des expéditions en volume de ses circuits intégrés de commande de grille de la série SmartMCD, dotés d'unmicrocontrôleur(MCU). Le produit initial de la série, « TB9M003FG », est spécialement conçu pour le contrôle sans capteur des moteurs à courant continu triphasés sans balais dans les applications automobiles, notamment les pompes à huile, les pompes à eau, les ventilateurs et les soufflantes.

ANALYSE D'INVESTISSEMENT ET OPPORTUNITÉS

Les investissements dans cette technologie ont créé d'importantes opportunités pour le marché en stimulant l'innovation et en permettant le développement de processeurs avancés et hautes performances. L'augmentation du financement de la recherche et du développement a facilité des percées dans des domaines tels que l'IA, l'IoT et l'informatique de pointe, élargissant ainsi la portée des applications des microprocesseurs dans diverses industries. De plus, les investissements dans les technologies de fabrication, notamment les nœuds de transistors plus petits et les processus de fabrication améliorés, ont amélioré la puissance de traitement et l'efficacité énergétique, accélérant encore la croissance du marché et ouvrant de nouvelles voies aux technologies de nouvelle génération. Par exemple,

- En octobre 2024, Intel a lancé la gamme de processeurs Intel Core Ultra 200S, conçue pour améliorer les compétences en IA pour les plates-formes de bureau. La série comprend cinq processeurs déverrouillés avec jusqu'à 8 cœurs de performance de nouvelle génération et 16 efficaces de nouvelle génération, offrant des performances jusqu'à 14 % supérieures dans les charges multithread par rapport à la génération précédente.

COUVERTURE DU RAPPORT

Le rapport fournit une analyse détaillée du marché et se concentre sur des aspects clés tels que les principales entreprises, les types de produits/services et les principales applications de produits. En outre, le rapport offre un aperçu des tendances du marché et met en évidence les développements essentiels du secteur. En plus des facteurs ci-dessus, le rapport englobe plusieurs facteurs qui ont contribué à la croissance du marché au cours des dernières années. La segmentation du marché est mentionnée ci-dessous :

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

PORTÉE ET SEGMENTATION DU RAPPORT

|

ATTRIBUT |

DÉTAILS |

|

|

Période d'études |

2021-2034 |

|

|

Année de référence |

2025 |

|

|

Année estimée |

2026 |

|

|

Période de prévision |

2026-2034 |

|

|

Période historique |

2021-2024 |

|

|

Unité |

Valeur (en milliards USD) |

|

|

Taux de croissance |

TCAC de 5,56 % de 2026 à 2034 |

|

|

Segmentation |

Par architecture, application, taille, taille de bits, nombre de cœurs et région |

|

|

Segmentation |

Par architecture

Par candidature

Par taille

Par taille de bits

Par nombre de cœurs

Par région

|

|

|

Entreprises présentées dans le rapport |

|

|

Questions fréquentes

Selon Fortune Business Insights, le marché devrait atteindre 200,76 milliards de dollars d’ici 2034.

En 2025, la taille du marché s'élevait à 123,82 milliards de dollars.

Le marché devrait croître à un TCAC de 5,56 % au cours de la période de prévision.

Sur la base des applications, les segments informatiques dominent le marché.

L’adoption croissante des MPU dans les appareils compatibles 5G devrait stimuler la croissance du marché.

Advanced Micro Devices, Inc., Toshiba Corporation, Intel Corporation et Qualcomm Technologies, Inc. sont les principaux acteurs du marché.

L’Asie-Pacifique détient la part de marché la plus élevée.

L’Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 150

Rapports associés