Taille, part et analyse de l’industrie de l’informatique de santé, par solution (solutions cliniques {dossiers de santé électroniques (DSE), solutions de gestion de la santé de la population, applications de santé mobiles, solutions de télésanté} et solutions non cliniques {gestion du cycle de revenus, solutions de gestion de la relation client, solutions de gestion de la chaîne d’approvisionnement}), par composant (matériel et logiciels et services), par utilisateur final (prestataires de soins de santé {hôpitaux et ASC, centres d’imagerie diagnostique, pharmacies et autres} et payeurs de soi

Informations clés sur le marché

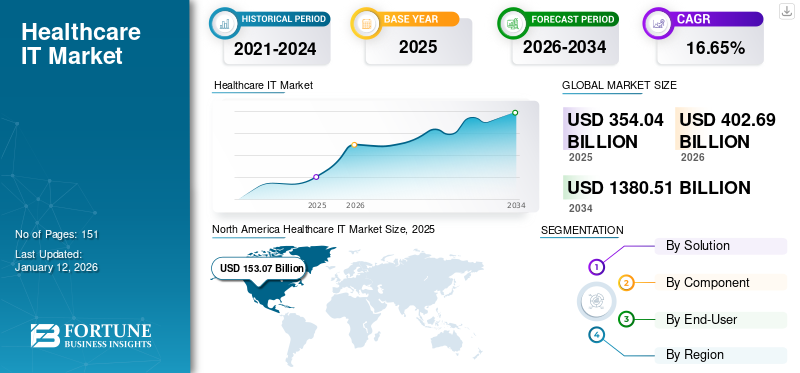

La taille du marché mondial de l’informatique de santé était évaluée à 354,04 milliards USD en 2025. Le marché devrait passer de 402,69 milliards USD en 2026 à 1 380,51 milliards USD d’ici 2034, avec un TCAC de 16,65 % au cours de la période de prévision. L’Amérique du Nord a dominé le marché de l’informatique de santé avec une part de marché de 43,23 % en 2025.

Le secteur de la santé a observé une croissance significative des technologies blockchain, de l’intelligence artificielle et de l’Internet des objets. Les appareils et infrastructures émergents offrent aux médecins, aux organismes de santé et aux patients un accès immédiat aux informations sur les soins de santé, permettant ainsi de meilleures options de prise de décision et de traitement. Cette demande accrue de solutions de soins de santé avancées telles quemSanté, la télémédecine, la prescription électronique et autres stimulent la croissance du marché informatique des soins de santé.

De plus, l'intégration des technologies de l'information sur les soins de santé offre plusieurs opportunités, telles que l'amélioration des résultats cliniques, la réduction des erreurs humaines, l'amélioration de l'efficacité de la pratique et la facilitation de la coordination des soins.

- En octobre 2023, Augmedix a conclu un accord de collaboration avec The Sullivan Group. Cette collaboration vise à améliorer la valeur apportée aux systèmes de santé en proposant des solutions de haute qualité intégrant la documentation médicale avec une réduction de l’exposition des médecins aux erreurs liées au diagnostic grâce au système d’aide à la décision clinique (CDSS).

La pandémie de COVID-19 a ralenti la croissance du marché de l’informatique de santé en 2020, car le secteur de la santé s’est largement appuyé sur des méthodes et des équipements conventionnels pour plusieurs procédures de soins de santé. Cependant, en 2021, l’adoption de technologies avancées a légèrement augmenté en raison de leur potentiel à améliorer la prestation des soins de santé. Soins virtuels,télésanté, la thérapie numérique et d’autres progrès ont rendu les soins de santé plus accessibles à l’échelle mondiale, jouant un rôle crucial dans la surveillance, le diagnostic et la gestion des cas de COVID-19.

- En 2021, Cerner Corporation a connu une augmentation de son chiffre d'affaires de 4,7 %, grâce à une activité de mise en œuvre accrue dans l'ensemble de son activité.

Aperçu et faits saillants du marché mondial de l’informatique de santé

Taille et prévisions du marché :

- Taille du marché en 2025 : 354,04 milliards USD

- Taille du marché en 2026 : 402,69 milliards USD

- Taille du marché prévue pour 2034 : 1 380,51 milliards de dollars

- TCAC : 16,65 % de 2026 à 2034

Part de marché :

- Région : L'Amérique du Nord a dominé le marché avec une part de 43,23 % en 2025, grâce à une prise de conscience croissante de la santé numérique, à l'intégration du Big Data dans la gestion des soins de santé et à une évolution croissante vers des soins basés sur la valeur.

- Par solution : Les solutions cliniques détenaient la plus grande part de marché, en raison du développement technologique constant, de l'attention croissante portée aux soins et à la sécurité des patients et du besoin croissant de systèmes de santé intégrés.

Faits saillants du pays :

- Japon : faisant partie de la région Asie-Pacifique à la croissance la plus rapide, le marché est tiré par l'adoption croissante des technologies numériques, la prévalence croissante des maladies chroniques et les progrès continus des principaux acteurs du marché.

- États-Unis : le marché est alimenté par une forte prévalence de maladies chroniques, puisque six adultes sur dix en souffrent au moins. La croissance est également soutenue par le vieillissement rapide de la population et les initiatives gouvernementales visant à promouvoir les technologies de santé en ligne.

- Chine : la croissance est soutenue par l’adoption croissante des technologies numériques et par les progrès continus des principaux acteurs du marché pour répondre aux besoins de santé de sa vaste population et à la prévalence croissante des maladies chroniques.

- Europe : le marché est propulsé par les dépenses croissantes en R&D des sociétés biotechnologiques et pharmaceutiques et par l'introduction continue de nouvelles technologies conçues pour améliorer la prestation des soins de santé et les résultats pour les patients.

Tendances du marché de l’informatique de santé

Augmenter les investissements des entreprises pour faire progresser les infrastructures de santé à l’échelle mondiale

Les sociétés pharmaceutiques et biotechnologiques s’efforcent continuellement de fournir des services essentiels et des traitements avancés aux patients. Beaucoup ont intégré l’analyse numérique dans les processus de développement clinique et de médicaments aux premiers stades pour réduire les délais et augmenter les taux de réussite.

- En novembre 2023, GE HealthCare a reçu l'autorisation de la FDA américaine pour sa dernière version du dispositif numérique d'accès aux experts. Cet appareil facilite la numérisation à distance des patients et est compatible avec la technologie de résonance magnétique GE HealthCare.

De plus, plusieurs entreprises obtiennent des financements pour améliorer leurs infrastructures de santé. Par exemple, en mai 2021, Huma Therapeutics Limited a reçu un financement de 130,0 millions de dollars pour numériser sa plateforme de soins de santé et aider les industries pharmaceutiques à mener des essais cliniques décentralisés. Cette plateforme combine des données du monde réel, numériquesbiomarqueurs, et des algorithmes prédictifs pour faire progresser la recherche proactive.

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de l’informatique de santé

La prévalence croissante des maladies chroniques stimule la croissance du marché

La prévalence croissante de maladies chroniques telles que le cancer, les maladies cardiovasculaires, le diabète et autres a stimulé la demande en informatique de santé pour de meilleures options de traitement. De plus, le nombre croissant de visites de patients dans les hôpitaux sensibilise aux applications potentielles de ces technologies, alimentant ainsi davantage la croissance du marché. Selon les données publiées par le CDC en août 2023, six adultes sur dix aux États-Unis souffrent de maladies chroniques. De plus, avec le vieillissement de la population aux États-Unis, la prévalence des maladies devrait augmenter, ce qui stimulera encore davantage la croissance du marché informatique des soins de santé.

- Selon les données publiées par les Centers for Disease Control and Prevention des États-Unis, en 2019, 54,1 millions d'adultes américains avaient 65 ans et plus, ce qui représente 16 % de la population totale. En outre, d’ici 2040, le nombre de personnes gériatriques devrait atteindre 80,8 millions.

De plus, la gestion des maladies chroniques est une priorité absolue pour le système de santé en raison de la complexité et des coûts élevés associés à la gestion de ces maladies. Par conséquent, l’intégration des DME est considérée comme l’approche la plus efficace pour améliorer efficacement le flux de travail de l’information.

- En juillet 2022, MyHealthcare a lancé un DME à écran unique en Inde, un système qui permet aux cliniciens et aux médecins de saisir tous les dossiers médicaux des patients sur un seul écran.

Le nombre croissant de lancements de produits alimente la croissance du marché

La technologie a révolutionné la façon dont les prestataires de soins de santé traitent, diagnostiquent et gèrent les soins aux patients. L’introduction de l’intelligence artificielle ettélémédecineaméliore considérablement le diagnostic médical et le traitement. Les technologies d'imagerie avancées permettent des procédures mini-invasives avec une plus grande précision, facilitant ainsi un diagnostic et un traitement appropriés. L’intégration de la technologie à la recherche pharmaceutique conduit au développement d’une médecine personnalisée et de thérapies ciblées.

- En septembre 2022, RxDefine a lancé le produit de télésanté pour la marque des sciences de la vie, visant à aider les individus dans leurs décisions en matière de santé, améliorant ainsi l'expérience du consommateur.

Ainsi, l’augmentation des lancements de nouveaux produits par les principaux acteurs du marché de l’informatique de santé devrait avoir un impact positif sur la croissance du marché au cours de la période de prévision.

FACTEURS DE RETENUE

La pénurie de travailleurs qualifiés pour faire fonctionner des appareils avancés devrait limiter la croissance du marché

Les progrès récents dans le domaine technologique génèrent une demande substantielle de travailleurs technologiques qualifiés. Cependant, la pénurie persistante de personnel soignant constitue un défi de taille pour les organismes de santé. Des facteurs tels que l’épuisement professionnel du personnel, le dépassement des rendez-vous, la croissance stagnante et les processus inefficaces ont des effets néfastes sur les résultats pour les patients.

- Selon les données publiées par Oracle en 2023, le secteur de la santé devrait connaître une pénurie importante pouvant atteindre 124 000 médecins d’ici 2033.

En outre, les zones rurales sont confrontées à une importante pénurie de travailleurs qualifiés en raison de la qualité limitée des infrastructures de santé. Ces pénuries de main-d’œuvre contribuent à l’augmentation des erreurs et entravent l’adoption de technologies avancées. Par conséquent, ces facteurs devraient restreindre la croissance du marché au cours de la période de prévision.

Analyse de la segmentation du marché de l’informatique de santé

Par analyse de solution

La demande croissante de soins rentables stimule la demande de solutions de télésanté

Par solution, le marché est divisé en solutions cliniques et solutions non cliniques. Le segment des solutions cliniques est en outre segmenté enDossiers de santé électroniques (DSE), solutions de gestion de la santé de la population, applications de santé mobiles, solutions de télésanté et autres. Le segment des solutions non cliniques est ensuite segmenté en solutions de gestion du cycle de revenus, de gestion de la relation client, de solutions d'interopérabilité des soins de santé, de solutions de gestion de la chaîne d'approvisionnement et autres.

Les solutions cliniques ont dominé le marché avec une part de 70,12 % en 2026, en raison du développement technologique constant associé à l'augmentation des soins et de la sécurité des patients et au besoin croissant de systèmes de santé intégrés. De plus, l’utilisation croissante du DSE par plusieurs entités telles que les hôpitaux, les médecins de premier recours et les compagnies d’assurance a stimulé sa demande. L’accent croissant mis sur l’accès des patients à leurs données de santé pour se tenir au courant a conduit à une utilisation plus personnelle du DSE. Ainsi, la facilité d’accès à ces solutions cliniques pour les patients et les prestataires de soins de santé contribue à la croissance segmentaire.

- Selon l'enquête publiée par Independa en janvier 2023, 90 % des Américains utilisent les services de télésanté. De plus, certains services incluent la télédentisterie, les rendez-vous pour la vision et les rendez-vous chez le médecin.

Le segment non clinique devrait connaître une croissance considérable au cours de la période de prévision en raison de la prise de conscience croissante des technologies de pointe qui rationalisent les opérations de soins de santé. Ces systèmes faciliteraient davantage la gestion des fonctions cliniques et administratives.

Par analyse de composants

L’adoption croissante des technologies numériques alimente la demande de services et de logiciels

Par composant, le marché est segmenté en matériel et logiciels et services.

Le segment des logiciels et des services a dominé le marché de l'informatique de santé avec une contribution de 66,07 % à l'échelle mondiale en 2026. Les organisations de santé s'appuient de plus en plus sur des solutions numériques pour rationaliser leurs opérations, améliorer les soins aux patients et accroître l'efficacité globale. Systèmes de dossiers de santé électroniques, gestion du cycle de revenusdes outils et d'autres plateformes numériques aident les hôpitaux à automatiser la collecte de données, à fournir un accès instantané aux informations et à prendre des décisions plus rapides. Ces facteurs stimulent la croissance du segment.

- En avril 2022, Emmaüs Life Sciences, Inc. s'est associé à Bioservices Corporation, UpScriptHealth et Asembia LLC pour lancer une solution avancée de télémédecine complète. Le programme élargit encore le service de télémédecine pour les prestataires et les patients aux États-Unis.

Le segment du matériel devrait connaître une croissance considérable au cours de la période de prévision. La demande croissante de dispositifs avancés de diagnostic et de surveillance des patients pour fournir des résultats appropriés aux patients a contribué à la croissance du segment. De plus, le nombre croissant d’internautes stimule la demande de produits matériels.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse de l'utilisateur final

Le nombre croissant de visites de patients dans les hôpitaux contribue à la croissance du segment des prestataires de soins de santé

Par utilisateur final, le marché est segmenté en prestataires de soins de santé et payeurs de soins de santé. Les prestataires de soins de santé sont ensuite segmentés en hôpitaux et ASC, centres d'imagerie diagnostique et pharmacies. Les payeurs de soins de santé sont en outre segmentés en payeurs privés et payeurs publics.

Les prestataires de soins de santé ont dominé le marché avec une part de marché de 65,94 % en 2026 en raison de l’augmentation des dépenses des prestataires de soins de santé en informatique et en logiciels, qui ont fait progresser les technologies et les offres de produits existantes. De plus, les progrès technologiques constants et la disponibilité de nouvelles solutions principalement axées sur l'engagement des patients etcybersécuritéont encore contribué à la croissance segmentaire.

- En août 2023, HCA Healthcare a collaboré avec Google Cloud pour utiliser la technologie d'IA, qui vise à améliorer les flux de travail sur les tâches chronophages, telles que la documentation clinique.

Le segment des payeurs de soins de santé devrait croître à un taux nominal dans les années à venir, car la plupart des payeurs se concentrent sur l'offre de services améliorés aux patients. Plusieurs sociétés de soins de santé intègrent la réalité virtuelle (VR) et l'intelligence artificielle (IA) dans leur portefeuille existant. Cette avancée vise à passer de la gestion des paiements et des réclamations de soins de santé à une approche plus globale de gestion des soins aux patients.

APERÇU RÉGIONAL

Géographiquement, le marché est étudié en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique.

North America Healthcare IT Market Size, 2025 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

L’Amérique du Nord a dominé la part de marché de l’informatique de santé, générant un chiffre d’affaires de 133,68 milliards USD en 2024. La croissance de la région est attribuée à une prise de conscience croissante desanté numérique, l'intégration du Big Data dans la gestion des soins de santé et une évolution croissante vers des soins basés sur la valeur. En outre, une initiative gouvernementale croissante visant à promouvoir la technologie de la cybersanté aux États-Unis stimule encore davantage la croissance du marché du pays. Le marché américain devrait atteindre 160,56 milliards de dollars d’ici 2026.

- Par exemple, en septembre 2023, Oracle a lancé de nouvelles fonctionnalités de DSE basées sur le cloud. Les prestataires de soins de santé et les cliniciens peuvent tirer parti de l’IA intégrée aux commandes vocales pour réduire le travail manuel. De plus, la plateforme aiderait à commander des médicaments et à planifier des rendez-vous.

L’Europe représentait une part de marché substantielle en 2024 et devrait connaître une croissance considérable au cours de la période de prévision. Les dépenses croissantes en R&D des sociétés biotechnologiques et pharmaceutiques et l’introduction de nouvelles technologies dans la région contribuent à la croissance du marché régional de l’informatique de santé. Le marché britannique devrait atteindre 18 milliards de dollars d’ici 2026, tandis que le marché allemand devrait atteindre 26,05 milliards de dollars d’ici 2026.

De plus, la région Asie-Pacifique devrait croître au TCAC le plus rapide au cours de la période de prévision. La prévalence croissante des maladies chroniques, l’adoption croissante des technologies numériques et les progrès continus des principaux acteurs du marché contribuent à la croissance du marché. Le marché japonais devrait atteindre 19,09 milliards USD d'ici 2026, le marché chinois devrait atteindre 15,06 milliards USD d'ici 2026 et le marché indien devrait atteindre 12,15 milliards USD d'ici 2026.

L’Amérique latine, le Moyen-Orient et l’Afrique devraient connaître une croissance lucrative au cours de la période de prévision. L'augmentation des dépenses de santé du gouvernement et du secteur privé dans ces régions stimule la demande de technologies de pointe.

- En mars 2023, selon les données publiées par HSBC, l'Arabie saoudite comptait le plus grand nombre de projets de santé en cours, soit 12,9 %, suivie du Koweït et d'Oman.

Acteurs clés de l'industrie

Les entreprises se concentrent sur le lancement de nouveaux produits pour élargir leur portefeuille de produits actuel

Epic Systems, Cerner Corporation, Allscripts, Meditech, Health Catalyst, Inc. et Athenahealth, Inc. font partie des acteurs du marché qui ont conquis une part de marché considérable en 2024.

- Par exemple, en mars 2023, Epic Systems et Microsoft Corp. ont élargi leur collaboration pour intégrer l'IA dans les soins de santé en combinant le logiciel de dossier de santé électronique (DSE) d'Epic avec Azure OpenAI Service. Cela améliorera les soins aux patients et renforcera la stabilité financière.

De même, Meditech a conquis une part de marché considérable en 2024 grâce à une forte présence de marque et un portefeuille de produits robuste. De plus, la société se concentre également sur le développement de solutions informatiques de santé hautement efficaces et avancées.

D'autres acteurs de premier plan opérant sur le marché, tels que Health Catalyst, Inc., Athenahealth, Inc., InterSystems Corporation, Arcadia Solutions, LLC et Capsule Technologies, Inc., mettent l'accent sur plusieurs développements stratégiques, notamment les partenariats, les collaborations et l'expansion des services, qui constituent l'un des principaux facteurs attendus pour alimenter les parts de marché de ces entreprises dans le domaine de l'informatique de santé.

LISTE DES PRINCIPALES ENTREPRISES INFORMATIQUES DE SANTÉ

- Epic Systems (États-Unis)

- Cerner Corporation (États-Unis)

- Veradigm LLC(NOUS.)

- Méditech (États-Unis)

- Health Catalyst, Inc. (États-Unis)

- Athénahealth, Inc.(NOUS.)

- InterSystems Corporation (États-Unis)

- Arcadia Solutions, LLC (États-Unis)

- Koninklijke Philips N.V.(Pays-Bas)

- Innovaccer, Inc. (États-Unis)

DÉVELOPPEMENTS CLÉS DE L’INDUSTRIE :

- décembre 2023 –Epic Systems s'est associé à Qualtrics pour proposer des solutions logicielles fournissant des informations appropriées sur les patients aux médecins, aux systèmes de santé et aux hôpitaux. De plus, la plateforme aide les organisations à recevoir des commentaires sur l'expérience du consommateur.

- octobre 2023 –Veradigm LLC a collaboré avec First Databank, Inc. pour rejoindre le réseau ePrescribe. Veradigm intégrera le réseau dans ses solutions disponibles et élargira sa communauté dynamique d'entreprises, en fournissant des informations innovantes, des solutions basées sur les données et des technologies avancées.

- Mai 2023 –Doximity, Inc. a intégré les systèmes de dossier de santé électronique (DSE) de MEDITECH. L'intégration aide les professionnels de la santé à lancer une visite de télésanté vidéo ou vocale Doximity Dialer directement depuis l'application.

- avril 2023 –LifeOmic a annoncé le lancement de l'application mobile pour les patients, qui offre une connexion bidirectionnelle entre le patient et l'équipe soignante. Les prestataires de soins de santé ont accès à des solutions hautement configurables qui s'intègrent aux flux de travail existants.

- juillet 2021 –Population Health Management Solutions a lancé Value Optimizer, une solution de gestion de la santé de la population qui identifie des opportunités précieuses pour l'amélioration des performances des soins basés sur la valeur (VBC).

COUVERTURE DU RAPPORT

Le rapport sur le marché de l’informatique de santé fournit un paysage concurrentiel détaillé. Il comprend un certain nombre de développements clés de l’industrie tels que des partenariats, des fusions et des acquisitions. De plus, il se concentre sur des points clés tels que les lancements de nouveaux produits sur le marché. En outre, le rapport couvre l’analyse régionale des différents segments, les profils d’entreprise des principaux acteurs du marché, les tendances du marché et l’impact du COVID-19 sur le marché. Le rapport comprend des informations quantitatives et qualitatives qui contribuent à la croissance du marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Portée et segmentation du rapport

|

ATTRIBUT |

DÉTAILS |

|

Période d'études |

2021-2034 |

|

Année de référence |

2025 |

|

Année estimée |

2026 |

|

Période de prévision |

2026-2034 |

|

Période historique |

2021-2024 |

|

Taux de croissance |

TCAC de 16,65 % de 2026 à 2034 |

|

Unité |

Valeur (en milliards USD) |

|

Segmentation |

Par solution

|

|

Par composant

|

|

|

Par utilisateur final

|

|

|

Par région

|

Questions fréquentes

Fortune Business Insights indique que le marché mondial devrait passer de 402,69 milliards de dollars en 2026 à 1 380,51 milliards de dollars d’ici 2034.

Le marché devrait afficher un TCAC de 16,65 % au cours de la période de prévision (2026-2034).

Le segment des solutions cliniques est en tête et a dominé le marché en 2025.

Les principaux facteurs qui animent le marché sont la prévalence croissante des maladies chroniques et les progrès technologiques constants.

Epic Systems, Cerner Corporation, Allscripts, Meditech, Health Catalyst, Inc. et Athenahealth, Inc. sont les principaux acteurs du marché.

Contactez nos experts Parlez à un expert

- 2021-2034

- 2025

- 2021-2024

- 151

Rapports associés