Taille du marché de la gestion des actifs de l'utilitaire, analyse des actions et de l'industrie, par type (utilité publique, utilité privée), par composant (logiciel, matériel, services), par application (Electric {Transformers, Subondations, Système de transmission et de distribution}, Gas, Water) et Prévision régionale, 2025-2032

APERÇUS CLÉS DU MARCHÉ

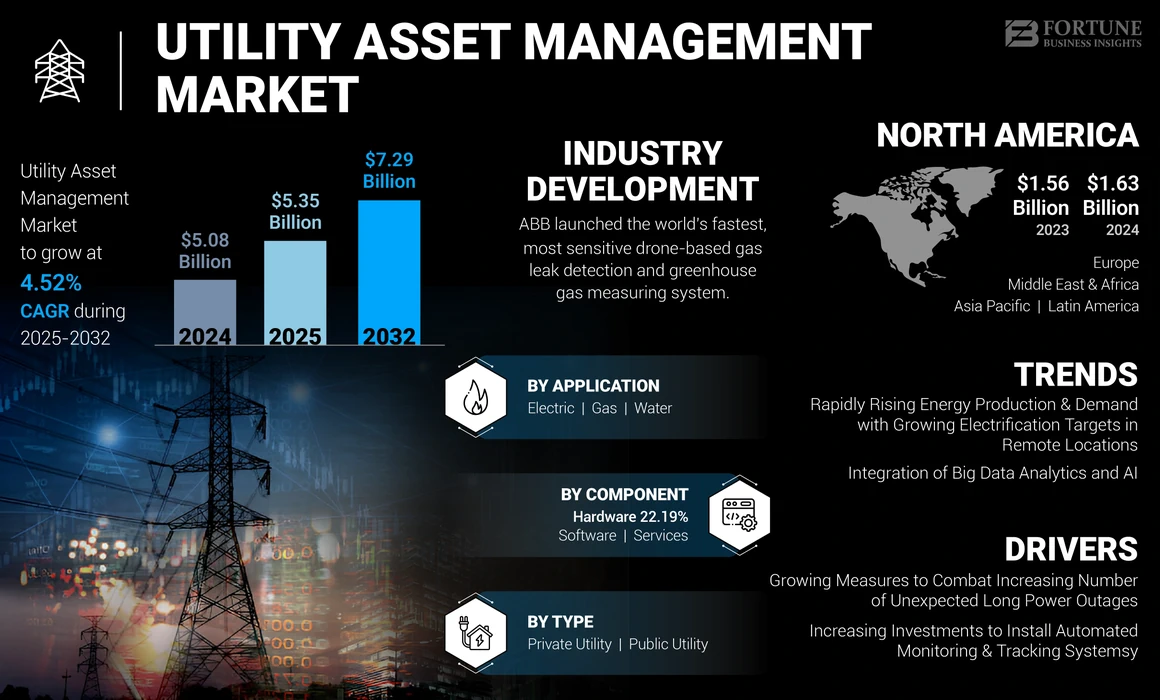

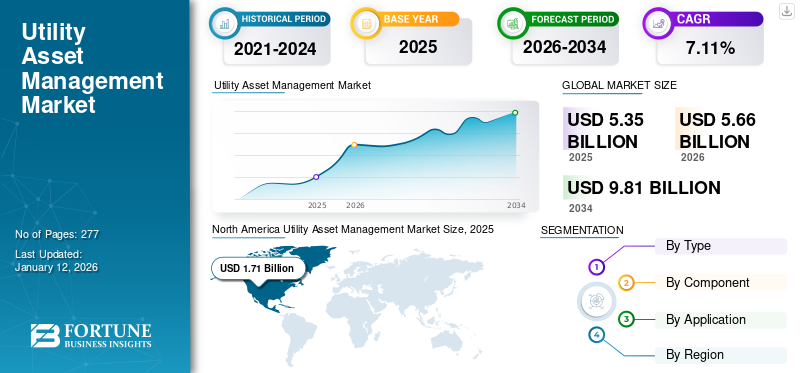

La taille du marché mondial des actifs des actifs des services publics était évaluée à 5,08 milliards USD en 2024. Le marché devrait valoir 5,35 milliards USD en 2025 et atteindre 7,29 milliards USD d'ici 2032, présentant un TCAC de 4,52% au cours de la période de prévision. L'Amérique du Nord a dominé l'industrie de la gestion des actifs des services publics avec une part de marché de 32,08% en 2024.

La gestion des actifs des services publics (UAM) comprend les logiciels, le matériel et les services essentiels à la surveillance, à la gestion et à l'amélioration de la capacité fonctionnelle des actifs critiques. Les actifs essentiels comprennent le gaz, l'eau et les services publics électriques. L'utilité électrique se compose des câbles de transmission et de distribution, des sous-stations, des réseaux de grille ettransformateursrequis pour transmettre l'électricité dans les maisons résidentielles et les bâtiments commerciaux. L'utilité de l'eau implique les actifs utilisés dans les opérations des eaux usées municipales et industrielles. Les services publics de gaz comprennent le soutien essentiel à la production d'électricité à partir de gaz naturel, tels que les centrales électriques, les turbines, les générateurs de vapeur et autres. L'UAM est un écosystème intégré et axé sur les données qui rassemble et analyse les informations pour les décisions éclairées et l'efficacité des actifs plus élevée

La pandémie mondiale Covid-19 était sans précédent et stupéfiante, la gestion des actifs des services publics ayant subi une demande inférieure à celle-ci dans toutes les régions par rapport aux niveaux pré-pandemiques. Cette situation sans précédent de Covid-19 a également affecté la croissance du marché mondial de la gestion des actifs des services publics, car de nombreux services publics d'État et à exploitation privée ont été marqués. La demande d'actifs des services publics a reçu une dépression considérable dans les secteurs commerciaux et industriels. Par conséquent, cela a affecté le potentiel d'investissement des organisations et des gouvernements, limitant la configuration de nouvelles infrastructures de réseau.

Tendances du marché de la gestion des actifs des services publics

Une augmentation rapide de la production et de la demande d'énergie couplées à des cibles d'électrification croissantes dans des emplacements éloignés pour propulser la croissance du marché

Diverses administrations ont introduit des objectifs d'électrification substantiels pour des endroits lointains dévoilant d'immenses opportunités pour la taille du marché de l'UAM. Des plans continus pour étendre l'approvisionnement en électricité aux sites distants devraient initier une augmentation de plusieurs fois la configuration de nouvelles lignes de transmission et de distribution ainsi que l'intégration de systèmes électriques modernes pour des connexions de réseau efficaces.

Selon la Rural Electrification Corporation (REC) Limited, détenue et exploitée par le gouvernement de l'Inde, le nombre de villages électrifiés totaux dans le pays s'élève à un peu plus de 18 370 jusqu'en 2018. Cependant, plus de 51,7% ou environ 19 680 de l'ensemble des villages restent inoubliés, la puissance électrique représentant un potentiel significatif pour les nouvelles infrastructures de réseau. En outre, le monde a également observé une forte augmentation du déploiement des technologies de l'énergie verte pour soutenir les normes strictes de la réglementation des émissions pour stimuler davantage le paysage de l'industrie.

Intégration de l'analyse des mégadonnées et de l'intelligence artificielle (IA) pour compléter les perspectives de l'industrie

Un modèle de gestion des actifs intelligents basé surAnalyse des mégadonnéeset l'IA améliore les performances opérationnelles de plusieurs manières. Les entreprises devraient prioriser en fonction des exigences réglementaires, de la criticité des actifs et d'autres facteurs. Les solutions de gestion des actifs intelligents (SAM) peuvent réduire le capital des services publics, les opérations et la maintenance (O&M). La caractéristique clé de la gestion des actifs des services publics est sa capacité à interpréter l'évaluation des performances des actifs en temps réel, en utilisant l'intelligence technologique, telle que SCADA, le système de gestion de la maintenance informatisée (CMMS) et la gestion des actifs d'entreprise (EAM).

Télécharger un échantillon gratuit pour en savoir plus sur ce rapport.

Facteurs de croissance du marché de la gestion des actifs des services publics

Des mesures croissantes pour lutter contre l'augmentation du nombre de pannes de courant longs inattendues pour favoriser la croissance globale du marché

La quantité croissante de défaillances soudaines de puissance dans différents pays, en raison de facteurs tels que des problèmes brusques de grille, des défauts de transmission et de distribution, des problèmes météorologiques, des catastrophes naturelles et bien d'autres, devrait propulser l'industrie de la gestion des actifs des actifs. De nombreux gouvernements des deux pays émergents dans le monde considèrent de plus en plus la gestion des actifs des services publics comme un investissement stratégique pour mettre à niveau l'infrastructure, qui se concentrera sur le maintien de son réseau électrique à long terme et contribuera à minimiser les pertes en raison du manque de maintenance et de service réguliers. De plus, les pannes de courant inattendues ont considérablement affecté différentes opérations résidentielles, commerciales et industrielles, générant une solide demande de lignes de transmission et de distribution révolutionnantes ainsi que d'autres infrastructures de réseau électrique avec des systèmes plus résilients.

Selon Climate Central, environ 83% des principales pannes de courant signalées aux États-Unis entre 2000 et 2021 sont dues à des événements liés aux conditions météorologiques. Le nombre annuel moyen de pannes de courant liés aux conditions météorologiques a augmenté de plus de 80% depuis 2011. Entre 2000 et 2021, il y a eu plus de 1 500 pannes de courant liées au temps. En 2022, plus de 15 catastrophes météorologiques ont provoqué une perte de 1 milliard USD. Cela a abouti aux services publics de se concentrer sur la résilience de la grille, la préparation aux catastrophes, la fiabilité de la grille et des actifs et les actifs vieillissants.

Augmentation des investissements pour installer des systèmes de surveillance et de suivi automatisés

Une perspective positive des administrations nationales pour soutenir l'expansion des infrastructures de réseau intelligent associées à la fourniture d'aide financière et au déploiement de différentes technologies, notamment la gestion de la charge de pointe, la gestion des essais, la gestion des actifs et la gestion de la distribution, sont susceptibles d'augmenter la taille du marché.

La China National Energy Administration et la Commission nationale de développement et de réformegrille intelligentedéveloppement pour améliorer les fonctionnalités. L'objectif était d'optimiser l'allocation des ressources énergétiques dans le réseau pour promouvoir l'utilisation efficace des composants électriques et des réseaux de distribution et de transmission. La China Electricity Commission a également publié 483 normes, notamment diverses normes de maintenance du réseau électrique et de surveillance en ligne des équipements de transmission et de distribution.

De plus, avec l'augmentation de la population, les organes directeurs se concentrent désormais sur l'utilisation efficace de l'électricité pour répondre à la demande croissante. La minimisation des préoccupations concernant les pertes de transmission et de distribution et d'adopter l'Internet des objets pour améliorer la conservation de l'énergie et l'efficacité de la consommation alimente la croissance du marché mondial. Par exemple, en janvier 2024, REC Power Development and Consultancy Limited (RecpDCL), qui est une filiale du Maharatna CPSE Rec Limited, a signé un protocole d'accord avec le gouvernement du Gujarat pour un projet de mesure intelligent d'une valeur de 252 millions USD) à Paschim Gujarat VIJ Company Ltd. (PGVCL).

Facteurs de contenus

Déploiement à forte intensité de capital avec une expertise technique limitée pour restreindre la croissance du marché

L'exigence de procédures d'installation imprévisibles et coûteuses associées à des risques élevés tout en conservant l'équipement nécessaire pour des durées plus longues sur diverses technologies, telles que la maintenance prédictive, la maintenance corrective et la maintenance basée sur les conditions, peut entraver la croissance du marché.

De plus, l'indisponibilité des connaissances techniques précises tout en plaçant les outils et en connectant le matériel, associée à des erreurs pour hiérarchiser les dispositions fonctionnelles, peut avoir un impact significatif sur l'efficacité du système, conduisant à des durées de réparation contraignantes et aux potentiels de maintenance.

Analyse de segmentation du marché de la gestion des actifs des services publics

Par analyse de type

Segment des services publics privés pour dominer le marché en raison de son large éventail de réseaux d'électricité

Par type, le marché est bifurqué dans l'utilité publique et les services publics privés. Le segment des services publics privé a détenu la grande part de marché en 2024 et devrait dominer au cours de la période de prévision. De vastes réseaux d'électricité des sociétés non gouvernementaux et des investissements croissants pour révolutionner le réseau vers des problèmes de détérioration de courant abaissent pour favoriser les perspectives du segment.

Par analyse des composants

Le segment des logiciels mène le marché mondial en raison de sa large adoption dans le secteur des services publics

Par composant, le marché est trifurqué en logiciels, matériel et services. Le segment des logiciels a dominé le marché en 2024, en raison de l'exigence de montage pour les outils de détection, d'inspection et de diagnostic à distance et mobile dans de vastes réseaux.

Les principaux acteurs du marché ont lancé un logiciel de gestion d'actifs. Par exemple, la suite d'applications Maximo d'IBM est une plate-forme cloud intégrée unique qui utilise l'IoT, l'IA et l'analyse pour améliorer les performances, étendre les cycles de vie des actifs critiques et réduire les temps d'arrêt et les coûts opérationnels. Il offre également une fiabilité accrue avec une surveillance, une inspection alimentée par l'IA etmaintenance prédictiveSystèmes.

Pour savoir comment notre rapport peut optimiser votre entreprise, Parler à un analyste

Par analyse des applications

La demande croissante soutient le segment des services publics électriques pour la maintenance prédictive de la transmission et de la distribution

Sur la base de l'application, le marché est trifurqué en électrique, en gaz et en eau. Le segment électrique a dominé le marché en 2024 avec une part de marché majeure de gestion des actifs des services publics et devrait détenir la part de marché majoritaire au cours de la période de prévision. Le transformateur est une partie vitale du réseau de transmission de puissance. Les solutions de gestion ont considérablement incorporé le système pour évaluer et optimiser les conditions de fonctionnement, l'espérance de vie et la réduction des échecs.

Les préoccupations croissantes pour l'entretien des opérations fiables à des coûts inférieurs et l'augmentation de l'utilisation de la planification du cycle de vie des actifs, des prédictions et des activités de maintenance basées sur les conditions sont quelques-uns des facteurs clés de la croissance du segment électrique sur le marché.

Idées régionales

North America Utility Asset Management Market Size, 2019-2032 (USD Billion)

Pour obtenir plus d'informations sur l'analyse régionale de ce marché, Télécharger un échantillon gratuit

Le marché a été analysé géographiquement dans cinq régions principales, notamment l'Europe, l'Amérique du Nord, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique.

L'Amérique du Nord a dominé le marché mondial de l'UAM en 2024. La déréglementation de l'industrie électrique est susceptible de stimuler le marché de la région. La déréglementation du secteur de l'énergie dans divers pays a facilité de nombreuses organisations privées pour atteindre leurs objectifs stratégiques pour réduire le coût de l'électricité pour mettre fin aux consommateurs et avoir des pertes minimales en surveillant et en suivant régulièrement leurs réseaux.

En outre, l'Asie-Pacifique a également détenu une partie substantielle du marché en 2024. Les facteurs contribuant à la croissance du marché comprennent la mise à niveau des infrastructures de distribution et de transmission en installation des systèmes automatisés de surveillance et de suivi. Les industries, telles que les engrais, l'automobile, la pétrochimie et les produits chimiques, assistent à une croissance régulière dans la région, ce qui a entraîné une augmentation de la demande d'électricité et un bon entretien de divers composants du réseau électrique.

En outre, le Moyen-Orient et l'Afrique, avec un système de gestion des actifs des services publics négligeable, devraient offrir une énorme opportunité aux entreprises impliquées sur le marché de l'UAM entre 2025 et 2032.

Jouants clés de l'industrie

Panasonic se concentre sur l'acquisition de nouveaux contrats par le biais de ses filiales pour fortifier sa position à travers l'industrie

Le marché mondial a observé de nombreux acteurs de la gestion des actifs des services publics offrant divers produits, logiciels et services pour servir différents aspects d'un réseau électrique. De nombreuses entreprises opèrent activement aux niveaux régional et mondial pour répondre aux demandes spécifiques des services publics.

ABB devrait tenir compte d'une part de marché importante en raison de sa vaste gamme d'offres de solutions et de sa valeur et de sa présence substantielles à travers le monde. En outre, l'entreprise se concentre sur l'introduction d'innovations et l'investissement considérablement dans les développements de produits pour fortifier sa position sur le marché. Les autres participants clés de l'industrie incluent IBM, Schneider Electric, Siemens, Eaton, Sentient Electric, Black & Veatch et autres. Ils se concentrent continuellement sur l'élargissement de leur offre et de leur portée de produit.

Par exemple, en octobre 2022, Adani Powerlimited (APL) a nommé Black & Veatch pour optimiser les opérations et améliorer la fiabilité et les performances de ses actifs de puissance en Inde, avec des objectifs comprenant une réduction globale des émissions de CO2. La mise en œuvre soutiendra le fonctionnement fiable, efficace et durable de près de 12 gigawatts (GW) de l'infrastructure de production d'énergie thermique en Inde en minimisant les arrêts imprévus et en améliorant l'efficacité opérationnelle.

Liste des meilleures sociétés de gestion des actifs des services publics:

- General Electric (États-Unis)

- Abb(Suisse)

- Eaton (Irlande)

- Siemens (Allemagne)

- DNV GL(Norvège)

- Aclara Technologies (États-Unis)

- Énergie sensible (États-Unis)

- Ibm(NOUS.)

- Hitachi Energy (Suisse)

- Noir et veatch(NOUS.)

- Groupe ABS (États-Unis)

- Schneider Electric (France)

- IFS (Suède)

- Getac (Taiwan)

- Fujitsu (Japon)

- Lindsey Manufacturing (États-Unis)

Développements clés de l'industrie:

- Février 2022 -G.E. La gestion des performances des actifs de Digital (APM) a été reconnue pour le leadership en capacités dans les secteurs du pétrole et des services publics, des services publics, des mines et de la fabrication. La sociétéGestion des performances des actifs (APM)est un ensemble de solutions de service et logiciels conçues pour optimiser les performances des actifs critiques pour les entreprises industrielles.

- Février 2022 -Eaton Corporation s'est associée à L.G. Électronique pour fournir une gestion flexible des charges pour les applications distribuées en énergies renouvelables. Grâce à cette collaboration, Eaton Corporation a intégré sa technologie de gestion de l'énergie intelligente, y compris ses brise-circuits intelligents et E.V. Chargers, avec l'application mobile LG Thinq Energy et L.G. Solutions de gestion de l'alimentation pour simplifier la charge de gestion de l'alimentation.

- Février 2022- Siemens Smart Infrastructure aux États-Unis a dévoilé un nouveau durable, E.V. Structure du concept de charge conçu pour électrifier les flottes et les applications de charge à grande échelle et à forte demande. Le nouveau concept Versécharge XL (U.L. Standard) a été créé pour électrifier rapidement et efficacement les parkings et les structures de construction nouvelles ou existantes en utilisant une conception modulaire et évolutive réalisée en partenariat avec les matériaux de construction NExii Building Solutions, qui ne ressemble à pas pour les produits de recherche moderne et à la recherche de la recherche de la recherche et de la mobilisation de SIEMENS et de la mobilisation à trois jours à SIEMENS et à la recherche de SIEMENS et de la recherche de SIEMENS et de la recherche de SIEMENS et de Mobutilité à SIEMENS et de la recherche de SIEMENS et de Mobuil à Peachtree Corners, Géorgie.

- Avril 2021 -ABB a lancé le système de détection des fuites de gaz et de gaz à effet de gaz à base de drone le plus rapide et le plus sensible au monde. La société a introduit Hoverguard, qui aide à transformer la sécurité et les capacités de mesure environnementale pour les opérateurs de millions de kilomètres de pipelines traversant à l'échelle mondiale. Le dernier ajout au système de détection de fuite de gaz mobile ABB Capacité, Hoverguard, fournit la solution en trouvant des fuites plus rapidement et plus de manière fiable.

- Septembre 2020 -G.E. Les énergies renouvelables ont signé un contrat avec la société norvégienne d'électricité BKK pour déployer ses solutions de gestion des performances des actifs numériques (APM) pour soutenir la transformation numérique de la société norvégienne d'électricité BKK. Après la mise en œuvre, BKK utilisera la gestion des performances des actifs (APM) de G.E. en vertu d'un accord de licence initial de 5 ans pour faciliter la transformation numérique des pratiques d'exploitation et de maintenance de BKK sur une flotte de 30 stations électriques hydroélectriques totalisant plus de 1,6 GW de capacité.

Reporter la couverture

Les rapports de recherche offrent une analyse approfondie de l'industrie qualitative et quantitative du marché mondial de l'UAM. Il détaille davantage l'adoption de la gestion des actifs des services publics dans plusieurs régions. Le rapport fournit un paysage concurrentiel détaillé en présentant des informations sur les acteurs clés et leurs stratégies sur le marché. Les informations sur les tendances, les moteurs, les opportunités, les menaces et les contraintes de marché peuvent en outre aider les parties prenantes à obtenir des informations précieuses sur le marché.

Demande de personnalisation pour acquérir une connaissance approfondie du marché.

Rapport Portée et segmentation

|

ATTRIBUT |

DÉTAILS |

|

Période d'étude |

2019-2032 |

|

Année de base |

2024 |

|

Année estimée |

2025 |

|

Période de prévision |

2025-2032 |

|

Période historique |

2019-2023 |

|

Taux de croissance |

TCAC de 4,52% de 2025 à 2032 |

|

Unité |

Valeur (milliards USD) |

|

Segmentation |

Par type

|

|

Par composant

|

|

|

Par demande

|

|

|

Par géographie

|

Questions fréquentes

Fortune Business Insights affirme que la taille du marché mondial était de 5,35 milliards USD en 2025 et devrait atteindre 7,29 milliards USD d'ici 2032.

En 2024, la région s'élevait à 1,63 milliard USD.

En enregistrant un TCAC de 4,52%, le marché devrait afficher une croissance stupéfiante au cours de la période de prévision (2025-2032).

Le segment des services publics privés dans la catégorie des types devrait détenir la principale part de ce marché au cours de la période de prévision.

L'augmentation des investissements pour améliorer l'infrastructure de transmission et de distribution de puissance en installant des systèmes automatisés de surveillance et de suivi est le principal facteur qui stimule la croissance du marché.

IBM, Schneider Electric, Siemens, Eaton, Sentient Electric et Black & Veatch sont quelques-uns des principaux acteurs opérant sur ce marché.

L'Amérique du Nord a dominé le marché en termes de part en 2024.

Contactez nos experts Parlez à un expert

- 2019-2032

- 2024

- 2019-2023

- 277