Tamanho do mercado de radar automotivo, análise e análise da indústria, por alcance (radar de curto alcance, radar de médio alcance e radar de longo alcance), por frequência (24 GHz e 77 GHz), por aplicação (controle de cruzeiro adaptativo (ACC), frenagem de emergência autônoma (ABS), sistema de alerta de colisão e FCWS), detecção de ponto de emergência (BS), BSD (BSD), Sistema de Aviso de Colisão para a Praça (FCWS), B. 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

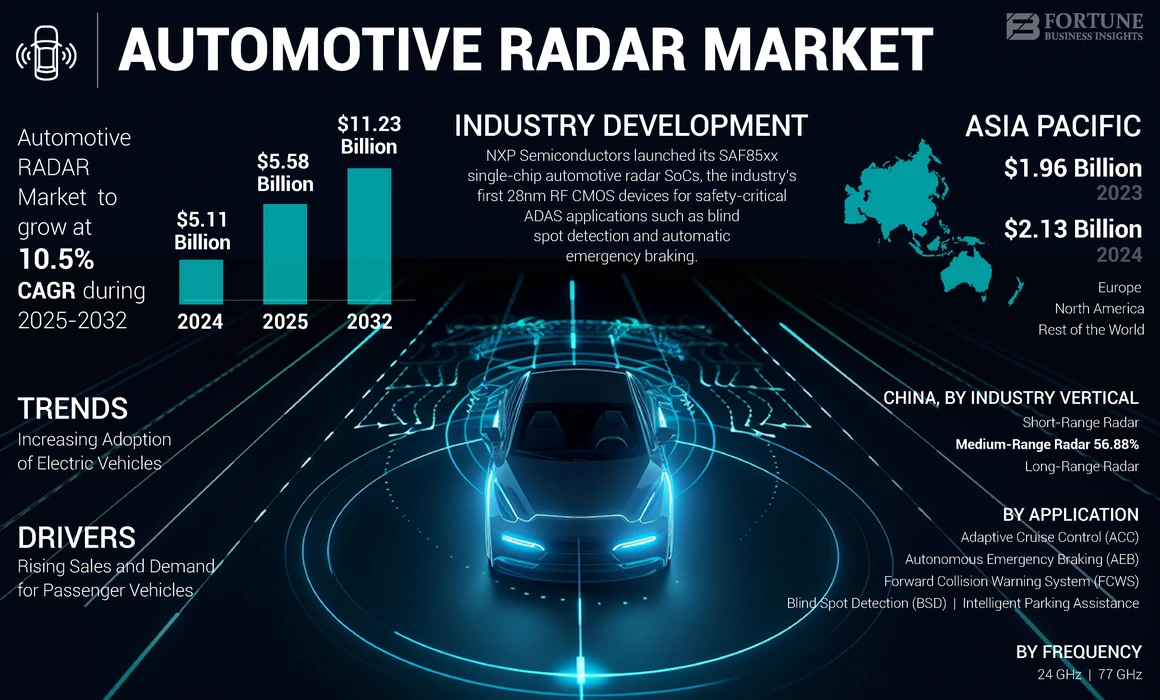

O tamanho do mercado global de radar automotivo foi avaliado em US $ 5,11 bilhões em 2024. O mercado deve crescer de US $ 5,58 bilhões em 2025 para US $ 11,23 bilhões em 2032, exibindo um CAGR de 10,5% durante o período de previsão. A Ásia -Pacífico dominou o mercado global com uma participação de 41,68% em 2024.

O radar é uma tecnologia bem conhecida que se baseia na transmissão e recepção de ondas eletromagnéticas para medir, detectar e localizar obstáculos ambientais. É particularmente útil para aplicações automotivas, porque os veículos são excelentes na refletindo ondas eletromagnéticas, permitindo uma medição precisa da distância, posição e velocidade do veículo.

Visão geral do mercado de radar automotivo global

Tamanho do mercado:

- 2024 Valor: US $ 5,11 bilhões

- 2025 Valor: US $ 5,58 bilhões

- 2032 Valor da previsão: US $ 11,23 bilhões, com um CAGR de 10,5% de 2025-2032

Quota de mercado:

- A Ásia -Pacífico manteve a maior participação de mercado em 2024, impulsionada pela crescente produção de veículos e integração de sistemas avançados de segurança.

- A Europa deve crescer na taxa mais rápida durante o período de previsão devido ao aumento dos mandatos regulatórios e à adoção precoce das tecnologias do ADAS.

- A América do Norte também continua sendo um colaborador significativo devido ao aumento da adoção de sistemas baseados em radar em veículos de passageiros e comerciais.

Tendências da indústria:

- Expansão na aplicação do radar em sistemas de segurança, como controle de cruzeiro adaptativo (ACC), frenagem de emergência autônoma (AEB), detecção de ponto cego (BSD), sistema de aviso de colisão direta (FCWS) e assistência inteligente de estacionamento.

- A adoção crescente de sensores de radar de longo alcance, com recursos de detecção de até 250 metros, apoiando ADAs aprimorados e recursos de direção autônomos.

- Emergência de plataformas de radar modulares e escaláveis, combinando recursos de longo alcance e curto alcance em um único sistema integrado.

- Colaborações como Veoneer e Arbe (2022) refletem o foco crescente em módulos de radar econômicos para veículos autônomos do mercado de massa.

Fatores determinantes:

- A crescente demanda por tecnologias de segurança e automação de veículos, particularmente em economias emergentes.

- Número crescente de regulamentos de segurança do governo que determinam sistemas como frenagem automática de emergência e prevenção de colisões.

- Rápido crescimento nas vendas de carros de passageiros em países como China, Índia e Coréia do Sul.

- Os esforços de P&D e inovação em andamento de atores -chave como Robert Bosch, Continental AG, Denso Corporation, Veoneer Inc., Aptiv e ZF Friedrichshafen AG.

Fatores econômicos, como o aumento da renda disponível e as baixas taxas de juros, contribuíram significativamente para o aumento das vendas de carros. O aumento dos investimentos no desenvolvimento da indústria automotiva no Japão, Reino Unido, China, Índia, Alemanha e EUA contribuíram para o crescimento desse mercado. ApresentandoSistemas avançados de assistência ao motoristaNos veículos de passageiros, pode afetar uma oportunidade significativa de crescimento para o mercado. O radar do sistema avançado de assistência ao motorista permite uma visão abrangente dos arredores do veículo, ajudando os ocupantes a identificar proativamente riscos em potencial.

Os regulamentos de segurança do motorista e veículos também aumentarão o crescimento do mercado de radar automotivo. Sistemas avançados de assistência ao motorista emCarros de passageirosGaranta a segurança do veículo e a segurança rodoviária. Na Europa, a proteção abrangente para pedestres é obrigatória de acordo com a classificação do Euro NCAP (Programa Europeu de Classificação de Novos Carros). Um carro novo deve ter pelo menos um sistema de assistência. Presume-se que o radar automotivo forneça recursos de segurança, como aviso de colisão para a frente, aviso de partida na pista, detecção de colisão, notificação de aviso, controle de cruzeiro adaptativo, frenagem automática de emergência, detecção de ponto cego, assistência ao estacionamento e aviso de tráfego cruzado traseiro. A conscientização do usuário final desses recursos de segurança levará a demanda do mercado durante o período de previsão.

A indústria automotiva global enfrentou desafios significativos devido à pandemia covid-19. Medidas estritas de distanciamento social e bloqueios em todo o país levaram ao desligamento completo de inúmeras instalações de fabricação de OEM, interrompendo o fluxo de matérias -primas e impactando adversamente a indústria como um todo. Os bloqueios também afetaram os fluxos de receita designados para pesquisa e desenvolvimento, impedindo a adoção de novas tecnologias, como o radar automotivo.

Tendências do mercado de radar automotivo

O surgimento de radar automotivo para a direção autônoma avança o mercado

Os veículos autônomos exigem sistemas de sensores altamente sofisticados para reconhecer com precisão o ambiente e tomar decisões bem versadas em tempo real. O radar automotivo desempenha um papel crucial no fornecimento de dados essenciais sobre o ambiente do veículo, incluindo a detecção de objetos, pedestres, veículos e infraestrutura rodoviária. (ADAS) Os sistemas avançados de assistência ao motorista dependem fortemente de sensores de radar para funções como controle de cruzeiro adaptativo, frenagem de emergência, assistência de manutenção da pista e detecção de objetos. Assim, a integração de sensores de radar nesses sistemas aumenta a demanda por soluções de radar automotivas e impulsiona a expansão do mercado. Por exemplo, em novembro de 2023, a NXP investiu e forjou uma colaboração com a Zendar Inc. destinada a melhorar a resolução e o desempenho dos sistemas de radar para direção autônoma (AD) e ADAS. A solução de radar de abertura distribuída de Zendar (DAR) expande a abertura do radar, aumentando a resolução angular para alcançar o desempenho comparável ao Lidar. Os fabricantes de equipamentos originais (OEMs) podem ganhar com soluções de sistema simplificadas, diminuição da complexidade e uma pegada de radar reduzida.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de radar automotivo

Regulamentos governamentais rigorosos em relação à segurança do veículo para impulsionar o crescimento da indústria

Os acidentes rodoviários são a principal causa de morte de pessoas em todo o mundo; O número alarmante de morte causado por acidentes de trânsito forçou os governos a impor regras estritas às indústrias de automóveis. Portanto, as organizações dominantes em todo o mundo desenvolveram regulamentos rigorosos para minimizar o número de acidentes de trânsito e pedágio da morte. Portanto, tornou -se obrigatório para as empresas fabricar veículos com recursos de segurança instalados neles. Muitas empresas automotivas estão desenvolvendo um sistema de radar tecnologicamente avançado que torna a direção mais segura. Por exemplo, em dezembro de 2021, a Europa tornou obrigatória a frenagem de emergência automática em todos os carros desde o início de 2022. Portanto, regulamentos governamentais rigorosos são responsáveis pelo crescimento do mercado de radares automotivos durante o período de previsão.

Espera -se que o aumento das vendas e a demanda por veículos de passageiros impulsionem o crescimento do mercado

Prevê -se que o aumento das vendas e a demanda por veículos de passageiros nos países em desenvolvimento conduza o crescimento do mercado durante o período de previsão. Espera -se que países em desenvolvimento como Índia, China, Japão e Coréia do Sul aumentem a demanda por veículos de passageiros. Prevê -se que o aumento dos investimentos em P&D dos principais players nessa região conduza o mercado global em meio à instalação do sistema de radar tecnologicamente avançado em veículos de passageiros. Espera -se que a crescente renda disponível dos usuários e a inclinação para direção segura e eficiente impulsione o mercado.

Fatores de restrição

Limitando a visão robusta da máquina para dificultar o crescimento do mercado

O radar tem uma forte capacidade de detectar a trajetória de objetos dinâmicos e ver as coisas. No entanto, a natureza irregular das ondas de rádio limita sua capacidade de classificar objetos e localizar veículos. Os aplicativos antecipados do sistema de assistência ao motorista (ADAS) geralmente usam frequências Gigahertz entre 70 GHz e 90 GHz, resultando em bandas muito estreitas que comprometem a resolução angular dos dispositivos de radar. Além disso, o uso de antenas de transmissor e receptor torna volumoso e difícil de montar. Em geral, os desafios de classificação, resolução e dimensionamento parecem ser difíceis de resolver os fabricantes, pois a solução de um desafio afeta adversamente outros parâmetros. Por exemplo, se o desenvolvimento se concentrar na melhoria da resolução, a necessidade de mais transmissores crescerá, aumentando o tamanho geral do sensor.

Análise de segmentação de mercado de radar automotivo

Por análise de intervalo

O segmento de radar de médio alcance domina o mercado devido ao seu menor custo e operação precisa

Com base no intervalo, o mercado é segmentado em radar de curto alcance (SRR), radar de médio alcance (MRR) e radar de longo alcance (LRR). Espera-se que o radar de médio alcance domine o mercado durante o período de previsão, devido à crescente inclinação dos consumidores em relação a aplicações como controle de cruzeiro adaptativo (ACC), indicador de distância da direção,Frenagem de emergência autônoma (AEB)e alerta traseiro de tráfego cruzado. O radar de médio alcance compreende os canais de feixe digital (DBF) e 3-4 de recebimento. Isso ajuda o radar de médio alcance a ser configurado com canais de recebimento independentes para diferentes direções, o que aumenta a precisão da medição do MRR.

O MRR fornece informações precisas sobre os pontos cegos e o tráfego dos usuários que se destacam da parte traseira do veículo. Espera-se que o radar de longo alcance (LRR) seja o segmento que mais cresce no mercado e ajuda a detectar objetos de metros a centenas de metros de distância. Este sensor fornece informações sobre a posição relativa, velocidade e tamanho dos objetos ao redor do veículo. A LRR contribuiu muito para melhorar a segurança dos veículos e permitir o desenvolvimento da tecnologia de direção autônoma. Ao alimentar dados do mundo real aos algoritmos de tomada de decisão, os veículos podem entender melhor o ambiente e tomar decisões de direção informadas.

[EU2U3RSSR]

Por análise de aplicação

Segmento de controle de cruzeiro adaptável para liderar o mercado normas estritas de segurança de veículos

Por tipo de aplicativo, o mercado é fragmentado emControle de cruzeiro adaptável (ACC), Frenagem de emergência autônoma (AEB), detecção de ponto cego (BSD), aviso de colisão direta (FCW) e assistência inteligente de estacionamento. Espera -se que o Adaptive Cruise Control (ACC) conduza o mercado devido a regulamentos governamentais rigorosos para evitar colisões na estrada. O Adaptive Cruise Control (ACC) ajuda o veículo a adaptar a velocidade de acordo com os veículos circundantes. O radar equipado na extremidade frontal do veículo ajuda a detectar a velocidade do veículo à frente e ajusta sua velocidade de acordo. Se o veículo avançado reduzir a velocidade, o ACC detecta a mudança e diminui o veículo para manter uma lacuna entre eles. Se o ACC detectar que o veículo à frente não está mais no intervalo, ele acelera novamente a velocidade definida pelo usuário. Automatando e a desaclerating O veículo são realizados automaticamente sem a interferência do usuário. A Assistência Inteligente de Estacionamento ocupa a segunda maior posição do mercado. O sistema inteligente de assistência de estacionamento estaciona o carro por si só sem a necessidade de um motorista humano e com alta precisão e menos tempo do que o motorista experiente. Este sistema usa uma combinação de câmeras e sensores para sua operação precisa. Espera-se que esse fator mantenha a segunda maior posição do sistema inteligente de assistência ao estacionamento durante o período de previsão.

Por análise de frequência

77 GHz deve impulsionar o mercado devido a alta resolução e detecção e rastreamento de objetos precisos

Por tipo de frequência, o mercado global é fragmentado em 24 GHz e 77 GHz. A frequência de 77 GHz é a frequência mais comum para esses sistemas. Possui vantagens como largura de banda larga, alta resolução e detecção e rastreamento de objetos precisos. 77 GHz é usado para várias aplicações, como controle de cruzeiro adaptativo (ACC), aviso de colisão para a frente (FCW), frenagem automática de emergência, detecção de ponto cego, aviso de partida na pista e assistência ao estacionamento. Os sistemas modernos de 77 GHz geralmente possuem recursos multimodo, permitindo que eles operem em diferentes modos, incluindo um modo de longo alcance para detectar objetos a grandes distâncias e um modo de curto alcance para detecção precisa de objetos a curta distância.

Espera -se que esses fatores mantenham o domínio de 77 GHz durante o período de previsão. Espera-se que 24 GHz ocupe a segunda maior posição do mercado. A frequência de 24 GHz é semelhante a 77 GHz, mas menos usada em aplicações automotivas modernas. Uma das maiores vantagens de 24 GHz é o menor custo do que os sistemas de radar de alta frequência. Assim como na alta frequência, 24 GHz podem ser integrados a outras tecnologias de sensores, como câmeras eLIDAR. Essa fusão do sensor permite uma consciência mais abrangente do ambiente do veículo, melhorando a segurança.

Análise Regional

Geograficamente, o mercado é dividido na América do Norte, Europa, Ásia -Pacífico e o resto do mundo.

Asia Pacific Automotive RADAR Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Prevê -se que a região da Ásia -Pacífico mostre um crescimento lucrativo e detém a maior participação no mercado. Foi avaliado em US $ 1,96 bilhão em 2023. Os OEMs que operam nesta região oferecem tecnologias de próxima geração para melhorar o congestionamento do tráfego e a conveniência geral do transporte. Os fabricantes nessa região se concentram mais no desenvolvimento de aplicativos de ponta para atrair mais consumidores e ter uma vantagem de liderança sobre seus concorrentes. Esses fatores alimentarão o crescimento do mercado nessa região.

O mercado da Europa foi avaliado em US $ 2,06 bilhões em 2024 e deve atingir US $ 4,72 bilhões até 2032, a um CAGR de 11,1 %, e prevê -se que domine o mercado durante o período previsto. e prevê -se dominar o mercado durante o período de previsão. A região dominará esse mercado durante o período de previsão. A Europa deve mostrar um crescimento considerável devido a iniciativas de apoio como a Euroncap, o que está incentivando a facilidade de ajuste dos recursos de segurança no veículo. A maioria das indústrias automotivas na Alemanha investem quase um terço de sua receita em pesquisa e desenvolvimento. Portanto, com infraestrutura avançada, a Alemanha deve manter a maior participação de mercado nessa região durante o período de previsão. O rápido crescimento de carros autônomos também apoiará o crescimento do mercado.

A América do Norte também mostrará um crescimento lucrativo no mercado durante o período de previsão. O desenvolvimento tecnológico dos fabricantes automotivos deSensores de radarNesta região, em direção ao sistema ADAS impulsionará o mercado. A adoção de tecnologias baseadas no sensor está aumentando no setor automotivo e a demanda pelo sistema avançado de assistência ao motorista com recursos combinados de radar também crescerá.

Lista de empresas -chave no mercado de radar automotivo

As empresas estão se concentrando em parcerias, aquisição e construção de radar avançado para ganhar uma vantagem competitiva sobre outros

Algumas empresas líderes dominam o mercado global devido a suas decisões estratégicas críticas, portfólio robusto de produtos e domínio da participação de mercado. Isso inclui um grupo de 4-5 empresas-chave com uma presença geográfica mais extensa e P&D persistente, resultando em aprovações regulatórias seguras. Por exemplo, em março de 2021, a Bosch fez uma parceria com a Global Foundries para desenvolver um chip de radar para aplicativos ADAS automotivos. Ele identifica situações perigosas na estrada à frente, garante que o carro esteja na faixa correta, alerta de uma colisão em potencial, inicia a frenagem de emergência e auxilia no estacionamento paralelo.

Lista de empresas -chave perfiladas:

- Robert Bosch GmbH(Alemanha)

- Continental AG(Alemanha)

- Denso Corporation (Japão)

- Aptiv(Irlanda)

- Autoliv Inc. (Suécia)

- Veoneer (Suécia)

- Valeo SA (França)

- NXP Semicondutores nv(Holanda)

- Texas Instruments Incorporated(NÓS.)

- ZF Friedrichshafen AG (Alemanha)

- Infineon Technologies AG(Alemanha)

- Renesas Electronics Corporation (Japão)

Principais desenvolvimentos da indústria:

- Julho de 2022: Bosch, o principal fornecedor automotivo do mundo, anunciou uma parceria com a empresa de tecnologia sueca Gapwaves para desenvolver antenas de radar de alta definição para aplicações automotivas. O Gapwaves fornecerá suporte com seu know-how de antena e Bosch com seu sensor de radar e know-how de direção autônoma.

- Agosto de 2022:A Renesas Electronics anunciou que firmou um acordo para adquirir semicondutores esteradianos Pvt Ltd. A aquisição da tecnologia de radar da Steradian permitirá que o Renesas expanda seu alcance no mercado de radares e expanda sua gama de soluções de sensores para os setores automotivo e industrial.

- Outubro de 2022:A Veoneer fez uma parceria com a ARBE para co-desenvolver radares automotivos. Modular em design, sensores de radar altamente confiáveis e acessíveis fornecem redundância e dados ricos, críticos para segurança de grau automotivo e implantações autônomas de recursos.

- Outubro de 2022:A Veoneer e a ARBE Robotics desenvolveram em conjunto os radares de imagem 4D de alta resolução para segurança automotiva e recursos autônomos. A Veoneer integrou dois radares com base nos projetos da ARBE: um com canais de RF de 48x48 para detecção de longo alcance e outro com canais de RF 24x12. O radar opera efetivamente em clima e iluminação desafiadores, distinguindo ameaças reais de alarmes falsos para estradas mais seguras. É modular, confiável e econômico, fornecendo redundância e diversos dados, o que é crucial para a segurança e a autonomia automotivas.

- Novembro de 2022:A Infineon Technologies AG foi pioneira na introdução do chip de radar automotivo inaugural de 77 GHz do mundo, que foi baseado na tecnologia SIGE desenvolvida em 2009. O Infineon apresentou o transceptor Rasic Ctrx8181, representando o primeiro produto em uma série de tecnologia de 76 a 81 GHZ mmics. A relação sinal / ruído aprimorada e a linearidade deste transceptor elevam significativamente o desempenho e a durabilidade no nível do sistema. Além disso, o transceptor de radar amigável fornece uma plataforma escalável para vários sensores, incluindo recursos de canto, frontal e curto alcance, além de oferecer adaptabilidade para arquiteturas emergentes de veículos definidos por software. Esse avanço facilita a implantação de aplicações de radar automotivas de 77 GHz e minimizam as despesas de desenvolvimento.

- Dezembro de 2022: A ZF anunciou que a SAIC Motor Corporation introduziria a tecnologia de radar de imagem para seus veículos da série R na China. Essa tecnologia fornece alta resolução em quatro dimensões: alcance, velocidade, azimute (horizontal) e altitude (vertical). A adição de elevação ajuda a criar imagens 3D aprimoradas de condições de tráfego enriquecidas com informações de velocidade, resultando em um "modelo de ambiente ultra-denso e aprimorado digitalmente".

- Janeiro de 2023:NxpSemicondutoreslançou seus SoCs de radar automotivo de chip único SAF85XX, os primeiros dispositivos CMOS de 28 nm do setor para aplicações de ADAS críticas de segurança, como detecção de ponto cego e frenagem automática de emergência.

Cobertura do relatório

O relatório de mercado fornece uma análise detalhada e se concentra em aspectos -chave, como empresas líderes, tipos de veículos e tipos de produtos. Além disso, o relatório oferece informações sobre as tendências do mercado e destaca os principais desenvolvimentos da indústria. Além dos fatores acima, o relatório abrange vários fatores que contribuíram para o crescimento do mercado nos últimos anos.

An Infographic Representation of Automotive Radar Market

View Full Infographic

View Full InfographicPara obter informações sobre vários segmentos, compartilhe suas dúvidas conosco

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 10,5% de 2025 a 2032 |

|

Unidade |

Valor (US $ bilhões) e volume (mil unidades) |

|

Segmentação |

Por intervalo

|

|

Por aplicação

|

|

|

Por frequência

|

|

|

Por geografia

|

Perguntas Frequentes

Um estudo da Fortune Business Insights mostra que o tamanho do mercado foi de US $ 5,11 bilhões em 2024.

É provável que o mercado cresça em um CAGR de 10,5% durante o período de previsão (2025-2032).

O segmento de aplicativos deve ser o segmento líder no mercado global durante o período de previsão.

Bosch GmbH, Continental AG e Denso Corporation são os participantes do mercado global.

A Ásia -Pacífico deve manter a maior participação de mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco